Как заполнить 4-ФСССрок сдачи отчета 4-ФСС может переносится, если день сдачи выпадает на выходной или праздничный день. Тогда отчет сдают в первый рабочий день. Это общее правило, которое применяется по аналогии с другими отраслями права (ст. 193 ГК).

В расчете по форме 4-ФСС необходимо заполнить титульный лист, таблицы 1, 2 и 5. Остальные таблицы заполняют, только если есть данные, которые необходимо в них указать (п. 2 приказа № 381). На титульном листе указывают общие сведения об организации, период за который сдается отчет, а также сведения о среднесписочной численности сотрудников. В таблице 1 показывают расчетную базу по взносам на страхование от несчастных случаев на производстве и профзаболеваний. В таблице 2 указывают сведения из бухгалтерии по уплаченным и начисленным страховым взносам на травматизм. В таблице 5 указывают данные о спецоценке условий труда и медицинских осмотрах. При заполнении отчета важно корректно указать размер страхового тарифа, который зависит от класса профессионального риска. Данный показатель определяют по виду деятельности (классификация, утвержденнная приказом Минтруда от 30. 2016 № 851н). Штраф за несвоевременную сдачу отчета 4-ФССВ случае если компания или предприниматель не сдаст расчет по 4-ФСС в указанные сроки, тогда грозит штраф на основании п. 1 ст. 30 закона от 24. 1998 № 125-ФЗ. Сумма штрафа составляет 5% от суммы взносов к уплате в бюджет за последние три месяца периода. Минимальный размер штрафа составляет 1 тыс. рублей, а максимальная сумма санкций может составлять 30 процентов от суммы взносов по расчету. Кроме общего штрафа предусмотрена административная ответственность для директора. На основании протокола, составленного сотрудниками фонда, суд может оштрафовать руководителя на сумму от 300 до 500 рублей (ч. 2 ст. 33 КоАП).

Хотите бесплатный курс повышения квалификации? Три простых шага, чтобы получить его1. Оформляете годовую подписку «Клерк. Премиум» со скидкой 20%. Открываете доступ к 50+ онлайн-курсам, 400+ вебинарам и безлимитным консультациям экспертов. Получаете курс повышения квалификации «Исправление ошибок в учете» за 0 рублей. Подписка «Клерк. Премиум» со скидкой 20% стоит 19 840 на год. Оформите подписку — оставьте заявку ниже. Мы ответим на любые вопросы.

Введена ли новая форма 4 ФСС в 2022 году (в последней редакции)? В статье рассмотрено, какие изменения и когда вносились в форму последний раз, а также приведены ссылки для скачивание актуальной формы и порядка её заполнения. Актуальная форма 4 ФСС в 2022 году в последней редакции утверждена приказом ФСС от 14. 2022 № 80. Впервые она применялась для сдачи отчетности со 2-го квартала текущего года. С тех пор ничего не менялось. Эта форма 4-ФСС используется для сдачи отчетности в 2022 году. Новая форма введена в связи с переходом всех регионов России на прямые выплаты. Действующая форма является новой, а не измененной старой. Выглядит она следующим образом:

Бланк отчета 4 -ФСС включает себя:

- Титульный лист

- Таблица 1 «Расчет сумм страховых взносов»;

- Таблица 1.1 «Расшифровка сведений об облагаемой базе для исчисления страховых взносов и исчисленных страховых взносов для организаций с выделенными самостоятельными классификационными единицами (СКЕ)»;

- Таблица 2 «Сведения, необходимые для исчисления страховых взносов страхователями, указанными в пункте 2.1 статьи 22 Федерального закона от 24 июля 1998 г. № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний»;

- Таблица 3 «Численность пострадавших (застрахованных) в связи со страховыми случаями в отчетном периоде»

- Таблица 4 «Сведения о результатах проведенной специальной оценки условий труда и проведенных обязательных предварительных и периодических медицинских осмотрах работников на начало года»;

Инструкция по заполнению расчета приведена в Порядке, утвержденном Приказом фонда соцстраха России от 14. 2022 № 80. Порядок предусматривает, что расчет обязательно должен содержать:

Остальные таблицы подлежат заполнению только в том случае, если имеется информация, которую требуется отражать в этих таблицах.

Навигация по записям

С отчетности за полугодие 2022 года утверждена новая форма 4-ФСС. Приказ с новым бланком вступил в силу 11 июня 2022. В статье расскажем, что изменилось в новой форме 4-ФСС и как правильно заполнять отчет за полугодие 2022 года.

Четыре изменения актуальны для всех страхователей. Остальные новшества — для особых случаев.

Реквизиты приказа ФСС с новой формой расчета от 14. 2022 № 80. Вступил в силу 11. 2022.

Изменения, актуальные для всех

Раньше страхователи заполняли в обязательном порядке четыре листа в форме 4-ФСС. Теперь минимальный состав — три листа:

- Титульный.

- Таблица 1 с расчетом страховых взносов.

- Таблица 4 со сведениями о спецоценке условий труда и медосмотрах. Раньше эта таблица была под номером 5.

Исчезли таблицы, где приводили:

- Уплаченные взносы, задолженность перед фондом (бывшая таблица 2).

- Расходы страхователя (бывшая таблица 3). Правда, с 2021 года страхователи уже и так не заполняли ее.

Такие сведения в расчете фонду больше не нужны, так как с 2021 года ФСС во всех субъектах РФ перечисляет пособия напрямую сотруднику. Работодатель не участвует непосредственно в расчетах между фондом и работником. Поэтому в новой форме больше не нужно отражать уплаченные взносы, нужны только начисленные. Показатель «Исчислено страховых взносов» добавили последней строкой в таблицу 1, так как раньше начисления показывали вместе с уплаченными взносами в таблице, которую убрали.

Обязательно к заполнению

Новый показатель

На титульном листе появился показатель «Численность физических лиц, в пользу которых производятся выплаты и иные вознаграждения».

В отдельном поле по-прежнему указывается среднесписочная численность работников.

Показатели могут не совпадать, так как считаются по-разному. В новый показатель, например, могут попасть физлица, которых привлекли по ГПД, если в договор включено условие о выплате взносов на травматизм. А в старом показателе учитываются занятые по трудовым договорам. Физлица по ГПД сюда не включаются.

Сведения о персонале на титульном листеРаньше

Новый вид страхового тарифа

Страховой тариф с учетом скидки (надбавки) теперь нужно указывать с тремя десятичными знаками после запятой. Раньше указывали два знака. Также убрали строку «Дата установления надбавки».

На 2022 год страхователи получили от ФСС уведомление о тарифах, где показатель содержит только два десятичных знака после запятой. Соцстрах, уже после вступления в силу новой формы, сообщил, что в этом году в качестве третьего знака нужно указывать «0».

Больше подробностей про СОУТ

Раньше сведения о спецоценке трудовых условий (СОУТ) детализировали в отношении 3 и 4 класса условий труда. Теперь нужно приводить расшифровку по 1–4 классам. Причем класс 3 нужно расписать по четырем подклассам, чего раньше не делали.

Из шапки таблицы про спецоценку и медосмотры убрали:

- Приписки «на начало года». Такая приписка осталась только в названии таблицы. По сути ничего не меняется: сведения в этой таблице по-прежнему приводите по состоянию на 1 января года, за который отчитываетесь.

- Упоминание о вредных и опасных производственных факторах по медосмотрам. Работники именно с такими условиями труда обязаны проходить обязательные медосмотры. О таких медосмотрах вы и продолжите отчитываться в таблице.

Изменения, актуальные в особых случаях

Таблица, где указывали число пострадавших в несчастных случаях, осталась в расчете, но только под номером 3, а не 4, как прежде. По-прежнему заполняйте ее, если в отчетном периоде произошли несчастные случаи на производстве или были выявлены профзаболевания. Данные берите из актов о несчастных случаях или профессиональных заболеваниях на производстве.

В старой форме 4-ФСС информацию о сотрудниках, которых временно передают другим организациям или предпринимателям, приводили в таблице 1. В новом отчете это таблица 2. Заполняют ее сейчас только частные агентства занятости. Чтобы любые компании могли передавать временно свой персонал, нужен специальный закон, который пока не приняли.

Новая таблица для самостоятельных структурных подразделений

Номер 1. 1 отдали новой таблице — под сведения организаций, у которых подразделения выделены в самостоятельные классификационные единицы (СКЕ). То есть платят взносы за себя сами по тарифу, который отличается от тарифа головной организации. В таблице страхователь должен привести расшифровку в разрезе видов деятельности. Причем в первой строке «Основной ВЭД» нужно указывать сведения по основной деятельности — той, которую не выделили в СКЕ.

Страхователь, укоторого есть СКЕ, сдает отчет в целом по организации и по каждому такому подразделению. В таблице 1 строки, которые касаются тарифа, такой страхователь по себе не заполняет.

Кто, куда и как должен сдавать отчет 4-ФСС

Отчет 4-ФСС подают в территориальное отделение Фонда соцстраха страхователи. Это по умолчанию все юрлица. Также отчитываются индивидуальные предприниматели с работниками.

Отчетность нужна, даже если никаких выплат с начала года страхователь в пользу физлиц не начислял. Тогда она будет нулевой.

Как сдают

Если у страхователя больше 10 застрахованных, сдать расчет разрешается только электронно. Возможные способы:

Если застрахованных лиц 10 или меньше, можно на бумаге. То есть:

- в фонд лично или через представителя,

- по почте заказным письмом с описью вложения.

Самый быстрый и удобный способ сдачи 4-ФСС — электронный. СБИС проверит отчет перед отправкой и поможет исправить ошибки. Сформирует протокол-подтверждение отправки, пришлет квитанцию о приеме отчета фондом. Ваш отчет вовремя дойдет по назначению, даже если отправляете его за пару минут до истечения срока сдачи.

Еще не в СБИС? Подключайтесь!

Сроки сдачи отчета 4-ФСС зависят от формата отчетности — появление новой формы никак на них не отразилось.

Общие правила заполнения отчета в Соцстрах не изменились.

- Сам расчет страховых взносов заполняется нарастающим итогом с начала года. Исключение — справочные показатели, которые нужно приводить за последний квартал, в разрезе по месяцам.

- Если каких-то данных к заполнению нет, ставьте прочерки.

- Есть листы, обязательные к заполнению всеми страхователями. Даже если отчетность нулевая. Проверьте, что в отчет по новой форме вошли минимум три листа:титульный,таблица 1,таблица 4.

- титульный,

Если подаете уточненку за прошлые периоды, заполняйте ту форму, которая действовала в соответствующий период. СБИС предложит нужный бланк. Не придется самостоятельно разбираться в реквизитах форм, проверять документ на актуальность.

Отчитаться через СБИС онлайн

Когда включать таблицы 1. 1, 2 и 3

- Таблицу 1.1 заполняют организации с подразделениями, которые выделены в самостоятельные классификационные единицы (СКЕ) и сами платят взносы по своему тарифу.

- Таблица 2 — для частных агентств занятости, которые временно по договору аутсорсинга передают персонал другим организациям и ИП.

- Таблицу 3 оформляйте, если в отчетном периоде были несчастные случаи или профзаболевания, о чем вы заполняли соответствующие акты.

Важные контрольные точки в новой форме 4-ФСС

СБИС предлагает единую платформу для подготовки, проверки и сдачи зарплатных отчетов. Чтобы минимизировать ошибки при заполнении отчетности, рекомендуем автоматизировать процессы. Программа СБИС за вас заполняет большинство строк, проверяет весь отчет, предупреждает о несоответствиях. Если отчетность нулевая, СБИС избавит от ежеквартальной рутины. Робот для сдачи нулевок — услуга для компаний, которые не ведут деятельность, но не закрываются и продолжают сдавать отчетность.

Выплаты по ГПД. В гражданско-правовых договорах на выполнение работ (оказание услуг) стороны могут прописать условие о том, что заказчик уплачивает взносы в соцстрах на травматизм. Выплаты по такому договору отображайте в 4-ФСС как обычные выплаты в рамках трудовых отношений. Если такого условия в ГПД нет, взносы на травматизм не начисляйте. Соответственно и выплаты в отчет не попадут. Для остальных гражданско-правовых договоров вопрос не актуален. Нельзя платить взносы на травматизм по договору покупки или аренды имущества.

Суточные и командировочные расходы. Не облагаются взносами, поэтому сначала отражаются по строке 1 таблицы 1, а потом по строке 2 этой же таблицы. В результате база по таким выплатам обнуляется. Если в наличии сверхнормативные суточные, покажите их так:

- в строке 1 — полная сумма выплаты;

- в строке 2 — выплата в пределах норматива.

Больничные. Пособие по нетрудоспособности за первые три дня болезни оплачивает сам работодатель. При этом такие выплаты освобождены от взносов. Тем не менее показать в 4-ФСС их нужно. Сначала отразите пособие по строке 1 таблицы 1, затем по строке 2. Так вы обнулите базу по больничным.

Остальные больничные платит работнику ФСС, поэтому в отчет они не попадают.

Матпомощь. Показывайте по аналогии со сверхнормативными суточными:

- в строке 1 — полная сумма выплаты;

- в строке 2 — выплата в пределах необлагаемого лимита.

Выплаты инвалидам. Количество инвалидов указывайте на титульном листе расчета.

В таблице 1 по строке 4 справочно показывайте облагаемые выплаты в пользу таких работников. Эта же сумма вместе с необлагаемыми выплатами будет сидеть по строке 1 этой таблицы. Необлагаемые выплаты по инвалидам попадут также в общую строку 2.

По строке 5 таблицы 1 указывайте страховой тариф без учета льготы 60% для инвалидов.

В итоговой строке 9 таблицы 1 должна значиться сумма взносов с учетом льготы.

В некоторых случаях штраф за просроченную отчетность можно снизить. Подробнее об этом читайте в нашей статье.

- Какие разделы надо сдавать всем обязательно?Титульный лист и две таблицы: под номерами 1 и 4. Итого три листа.

- Что сдавать в составе нулевой формы 4-ФСС?Обязательный минимум: титульный лист, таблицы 1 и 4.

- В связи с чем произошли изменения формы 4-ФСС?С 2021 года по всей стране действуют прямые выплаты социальных пособий от ФСС. То есть работодатель напрямую больше не участвует в расчетах между фондом и работниками. Поэтому стали не актуальны разделы формы, где работодатели приводили сведения о выплатах пособий, указывали данные о состоянии расчетов с фондом. В новой форме не нужно отражать задолженность перед фондом, уплаченные взносы, отчитываться о произведенных соцрасходах.

Выгружать XML с переносами строк и отступами

Красные подсказки: Информация из базы данных Вашего филиала ФСС за весь отчётный период с начала года — поступления Ваших платежей, выплаты Вам возмещений и т. Зелёные подсказки: Информация из базы данных Вашего филиала ФСС по Вашему предыдущему отчёту. Синие подсказки: Расчёты начислений, недоимок и переплат по введённым Вами данным.

Данные по подсказкам обновляются один раз в 2 дня и поэтому обновлённые данные могут появляться на портале с задержкой до 2-х дней

В статье рассмотрено, кто должен отчитываться по форме 4-ФСС и на каком бланке должна предоставляться форма 4 ФСС за 3 квартал 2022 года. Образец заполнения поможет правильно заполнить расчет по начисленным и уплаченным страховым взносам в Фонд социального страхования.

Кто должен сдавать отчеты 4-ФСС

В соответствии с п. 1 ст. 24 Федерального закона от 24. 1998 № 125-ФЗ отчет по форме 4-ФСС должны предоставить все работодатели (как организации, так и индивидуальные предприниматели), выплачивающие физическим лицам вознаграждения, облагаемые взносами «на травматизм». Если работодатель в период с января по сентябрь не осуществлял выплат, которые признаны объектом обложения страховыми взносами «на травматизм», то все равно необходимо предоставить «нулевой» отчет в сроки, установленные законодательством.

Бланк расчета

В связи с переходом всех регионов на прямые выплаты чиновники разработали приказ и новую форму 4 ФСС. Приказ ФСС от 14. 2022 № 80 утвердил новую форму расчета по начисленным и уплаченным страховым взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний 4-ФСС, а также порядок заполнения формы. Документ вступил в силу 11 июня 2022 года. Отчетность на новом бланке уже сдавали за полугодие 2022 года.

При сдаче 4 ФСС за 3 квартал 2022 год применяется бланк, утвержденный приказом ФСС № 80.

Подробнее можно ознакомиться в статье — Форма 4-ФСС за 3 квартал 2022.

Этот бланк используется для сдачи отчетности, начиная со 2 кв. 2022 года.

Порядок заполнения расчета содержит указания, как именно необходимо заполнять новые поля и строки отчета.

Актуальный бланк отчета состоит из:

Ниже приведен пример (образец) заполнения формы 4 ФСС за 3 квартал 2022 года, где показано, как правильно должна быть заполнена форма.

Форма 4 ФСС за Ⅲ квартал 2022 года. Образец заполнения базируется на следующих исходных данных: Организация ООО «Омега» не является бюджетной и имеет среднесписочную численность в количестве 3 человек. Один из них является инвалидом.

За 9 месяцев облагаемые взносами выплаты и вознаграждения всем работникам составили 945000 рублей, в том числе:

— за июль – 105000 рублей;

— за август– 105000 рублей;

— за сентябрь — 105000 рублей.

- титульный лист;

- таблицу4;

Так таблица 2 заполняется только теми работодателями, передают своих сотрудников во временное использование другим работодателям (организациям или индивидуальным предпринимателям).

Таблица 4 содержит сведения о результатах проведенной специальной оценки условий труда.

В рассматриваемом примере заполнению подлежат только титульный лист и таблицы 1 и 4.

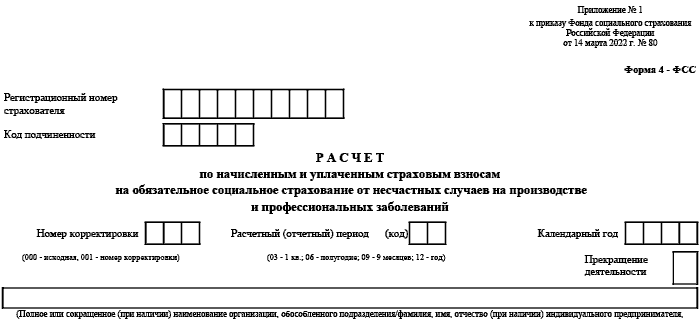

В верхней части формы каждой страницы надо указать регистрационный номер страхователя. Он приведен в уведомлении, которое территориальный орган Фонда социального страхования выдает при регистрации.

В поле «Код подчиненности» указывается пятизначный код территориального органа ФСС , в котором зарегистрирован страхователь.

- Первые 4 знака — код территориального органа фонда, в котором страхователь состоит на учете в настоящем периоде.

- Последний знак обозначает в качестве кого зарегистрирован страхователь.

и принимает следующие значения:

- «1» — юридическое лицо по месту своего нахождения ;

- «2» — обособленное подразделение юридического лица (п. 19 приложения 1 к приказу № 202н);

- «3» — физическое лицо (п. 19 приложения 1 к приказу № 202н);

- «4» — лицо, добровольно вступившее в правоотношения по социальному страхованию на случай временной нетрудоспособности и в связи с материнством (п. 12 приложения 2 к приказу № 202н).

Если расчет в отчетном периоде подается первый раз, то в поле «Номер корректировки» указывается «000». Если подается уточненный расчет , то в поле указывается номер корректировки (например «001», «002» и т

При заполнении поля «Отчетный период» в первых двух ячейках указывается «09» (код за 9 месяцев).

Далее указывается полное наименование организации в соответствии с Уставом. Индивидуальные предприниматели указывают фамилию, имя и отчество. Заполнение полей «ИНН», » КПП», «индекса» и «адрес регистрации» не должно вызывать трудностей.

В поле «Код по ОКВЭД» должен быть указан основной код вида экономической деятельности страхователя в соответствии с классификатором ОКВЭД2 ОК 029-2014.

В поле «Среднесписочная численность работников» приводится среднесписочную численность сотрудников. В полях «Численность работающих инвалидов», «Численность работников, занятых на работах с вредными и (или) опасными производственными факторами» указывается списочная численность работающих инвалидов и работников, занятых во вредных условиях труда. Все показатели формируются на отчетную дату.

В строке с кодом «1» отражается сумма выплат, начисленных в пользу физических лиц в 2022 году, а также, в том числе, за последние три месяца. В нашем случае, это будут суммы, начисленные за 9 месяцев текущего года.

В строке с кодом «2» отражаются все суммы начисленные в пользу физ. лиц не подлежащие обложению страховыми взносами за отчетный период, в том числе за последние 3 месяца. Если в течении какого-либо месяца таких сумм не было, то в соответствующей графе ставится прочерк.

В строке «3» рассчитывается база для начисления страховых взносов.

В строке «5» указывается размер страхового тарифа в соответствии с классом профессионального риска. Класс профессионального риска зависит от вида экономической деятельности предприятия (присвоенного кода по ОКВЭД (ОК 029-2014 ( РЕД. 2)) и определяется по классификации видов экономической деятельности по классам профессионального риска. Классификация утверждена приказом Министерства труда и социальной защиты РФ от 30 декабря 2016 г. №851н.

В строках «6» и «7» указываются скидки или надбавки к страховому тарифу, если они имеются.

При установлении надбавки в строке «8» указывается дата приказа органа ФСС об установлении надбавки

В строке «9» указывается, сколько исчислено страховых взносов, в том числе за последние три месяца.

Следующий этап — заполнение таблицы №4.

В этой таблице отражаются такие данные страхователя, как:

- Общее количество рабочих мест.

- Количество рабочих мест, в отношении условий труда на которых проведена специальная оценка условий труда.

- Общее число работников, занятых на работах с вредными и (или) опасными условиями труда.

- Проводилась ли специальная оценка условий труда.

- Проводились ли обязательные предварительные и периодические медицинские осмотры работников.

Работодатели должны платить сотрудникам зарплату, отчислять за них НДФЛ и страховые взносы, а всё это влечёт за собой отчёты перед налоговой инспекцией, ПФР и ФСС. Рассказываем, какие формы сдают работодатели, и какая информация должна в них быть. В конце статьи подарок — практическое пособие с подробными инструкциями по заполнению и сдаче форм отчётности.

Обязательные отчёты для работодателейНа бумаге эти отчеты можно сдавать только если численность сотрудников не превышает 10 человек. При большем количестве отчитываться можно только в электронном виде. ИП-работодатели не включают в эти отчёты самих себя. ИП не может быть работодателем по отношению к самому себе и не заключает трудовой договор. Страховые взносы за себя и свои доходы он отражает только в налоговых декларациях. Расчёт 6-НДФЛВ этом отчёте показывают все доходы сотрудников, начисленный и перечисленный НДФЛ. С 2021 года в годовой отчёт 6-НДФЛ входят справки о доходах и НДФЛ на всех сотрудников. Раньше эти справки сдавали отдельно по форме 2-НДФЛ. Когда сдают отчёт. По итогам 3-х, 6-ти и 9-ти месяцев до 30 апреля, 31 июля, 31 октября. Годовой отчёт — до 1 марта следующего года. Расчёт по страховым взносамЭтот отчёт включает информацию о страховых взносах за сотрудников на пенсионное, медицинское и социальное страхование на случай временной нетрудоспособности и материнства. Когда сдают отчёт. По итогам 3, 6, 9 и 12 месяцев в течение 30 дней по окончании квартала, т. до 30 апреля, 30 июля, 30 октября и 30 января. СЗВ-ТДЭтот отчёт появился после перехода на электронные трудовые книжки. Он нужен для того, чтобы в базе ПФР собиралась вся информация о трудовой деятельности работника.

Если раньше при приёме, увольнении, переводе и других кадровых событиях делали запись в трудовой книжке работника, то теперь при каждом таком событии отправляют отчёт СЗВ-ТД. Если у сотрудника ещё осталась бумажная трудовая — и делают запись в ней, и отправляют отчёт СЗВ-ТД.

Когда сдают отчёт. При приёме и увольнении сотрудника — не позднее следующего дня. При других кадровых событиях — до 15 числа следующего месяца. Если не было никаких событий — отчёт сдавать не нужно. По какой форме отчитываться в 2022 году. По форме, утверждённой постановлением ПФР от 25. 2019 № 730п (в редакции постановления от 27. 2020г. № 769п). СЗВ-МЭтот отчёт в ПФР нужен для того, чтобы государство отслеживало работающих пенсионеров, которым не индексируют пенсию. Но это не значит, что отчет сдают только на пенсионеров. В него включают всех работников независимо от их возраста. Отчёт очень простой — в нём лишь нужно перечислить всех своих сотрудников и указать их СНИЛС. Когда сдают отчёт. Каждый месяц до 15 числа. По какой форме отчитываться в 2022 году. По форме, утвержденной постановлением Правления ПФР от 15. 2021 № 103п. СЗВ-СТАЖПо данным из этого отчёта в ПФР формируются сведения о трудовом стаже сотрудников для начисления пенсии. В нём указывают периоды, когда работник в течение года работал, был на больничных, неоплачиваемых отпусках. Когда сдают отчёт. Один раз в год до 1 марта следующего после отчётного года. Если в течение года сотрудник уходит на пенсию, в течение трёх календарных дней со дня заявления от работника или запроса из ПФР нужно сдать на него отдельный отчёт СЗВ-СТАЖ, а потом по окончании года включить его и в годовой отчёт. По какой форме отчитываться в 2022 году. По форме, утверждённой постановлением ПФР от 06. 2018 № 507п. 4-ФССВ этом отчёте отражают все начисленные и уплаченные взносы на страхование от несчастных случаев на производстве и профессиональных заболеваний. Когда сдают отчёт. По итогам 3, 6, 9 и 12 месяцев в течение 20 дней по окончании квартала, т. до 20 апреля, 20 июля, 20 октября и 20 января. Если отчитываетесь не на бумаге, а в электронном виде, то срок на 5 дней больше — до 25 числа. По какой форме отчитываться в 2022 году. Начиная с отчётности за полугодие 2022 года нужно заполнять новую форму, утверждённую приказом ФCC от 14. 2022г. № 80.

инструкции от ФСС. В ПФР регистрироваться не нужно — все данные поступят туда из налоговой инспекции. Организациям регистрироваться в ФСС не нужно.

Какие отчёты сдавать по физлицам, нанятым по договорам ГПХЕсли сотрудника нанимают не в штат по трудовому договору, а заключают гражданско-правовой договор на выполнение работ и услуг, имеет значения статус исполнителя. Если исполнители — ИП или самозанятые, их не нужно включать ни в какие отчёты, потому что они сами платят за себя налоги и взносы. Если исполнитель — просто физлицо без статуса ИП или самозанятого, за него нужно платить пенсионные и медицинские взносы и удерживать НДФЛ, а значит нужно и включать в отчёты:

- 6-НДФЛ — если в отчётном периоде выплачивали вознаграждение и удерживали НДФЛ;

- РСВ — если начисляли страховые взносы;

- СЗВ-М — если был действующий договор;

- СЗВ-СТАЖ — если был действующий договор;

- 4-ФСС — если начисляли взносы на страхование от несчастных случаев (в общем случае такой обязанности по договорам ГПХ нет, если это не прописано в договоре).

Отчёт СЗВ-ТД за исполнителей по договорам ГПХ не сдают, так как это не трудовые отношения. Что сдавать, если работодатель не вёл деятельностьОтчёты за сотрудников не привязаны к тому, ведёт ли работодатель деятельность и получает ли доходы. Имеет значение начисление зарплаты, страховых взносов, а иногда и сам факт наличия трудового договора. Допустим, сотрудники есть, но все они находятся в неоплачиваемых отпусках. В таком случае всё равно нужно сдавать отчёты СЗВ-М и СЗВ-СТАЖ, а также нулевые РСВ и 4-ФСС.

Обратите внимание: нулевыми РСВ и 4-ФСС могут быть только если начислений и взносов не было с начала года. Эти отчёты сдают нарастающим итогом, поэтому если были хоть какие-то выплаты в начале года, они будут фигурировать в отчётах за 3, 6, 9 и 12 месяцев. И отчёт уже не будет нулевой.

6-НДФЛ можно не сдавать, если не было выплат, а можно сдать нулевой. Но здесь та же логика. «Не было выплат» — это значит, что их не было с начала года, а не только в текущем квартале, потому что отчёт заполняют нарастающим итогом. Корректно заполнить отчёты за сотрудников и вовремя их сдать поможет интернет-бухгалтерия «Моё дело». Если вы ведёте учёт в сервисе и ввели данные по сотрудникам, отчёты формируются автоматически на актуальных бланках. Вам не придётся изучать правила и самостоятельно заполнять формы. Отправить отчёты вы сможете сразу из личного кабинета.

Подарок для наших читателей — практическое пособие поподготовке отчётности в ПФР, ФСС и ИФНС в 2022 году от экспертов интернет-бухгалтерии «Моё дело». 62 страницы подробнейших инструкций с примерами заполнения форм.

Новый бланк 4 ФСС за Ⅲ квартал 2022

В связи с переходом всех регионов России на прямые выплаты, ФСС подготовила новую форму расчета по начисленным и уплаченным страховым взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (форма 4 — ФСС).

Приказ ФСС от 14. 2022 № 80 утвердил новую форму расчета по начисленным и уплаченным страховым взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний 4-ФСС, а также порядок заполнения. Документ вступил в силу 11 июня 2022 года. Отчетность на новом бланке уже сдавали за полугодие 2022 года.

Это совершенно новый бланк, а не измененный прежний.

Одновременно признана утратившей силу прежняя форма 4-ФСС из приказа Фонда соцстраха от 26. 2016 № 381.

Таким образом, отчетность по форме 4 ФСС за 3 квартал 2022 года надо подавать на новом бланке из Приказа ФСС от 14. 2022 № 80.

Новые правила сдачи 4-ФСС

С 10. 2022 вступил в силу Закон от 30. 2021 № 474-ФЗ. В соответствии с ним отчетность в ФСС унифицирована с правилам, предусмотренным для других отчетов, связанных с заработной платой.

- Если численность физических лиц, которым выплачивали доходы (вознаграждения), за предшествующий расчетный период более 10 человек – 4-ФСС сдают только электронно и заверяют УКЭП.

- При условии, что численность физлиц, получивших доходы во вновь созданной организации, включая случаи реорганизации, превышает 10 человек – 4-ФСС сдают только электронно и заверяют УКЭП.

Новые правила применяются с 01. 2022. Поэтому 4-ФСС за 3 квартал 2022 нужно сдавать с учетом этих требований.

Работодатели, у которых среднесписочная численность работников за предшествующий расчетный период не превышает 10 человек, вправе отчитываться на бумажном носителе.

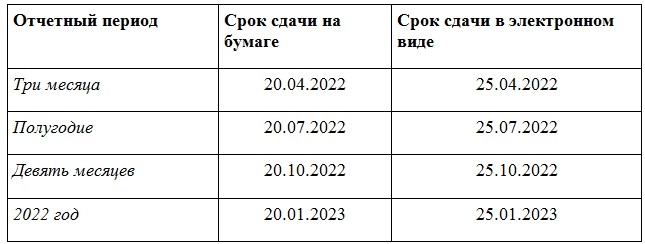

Расчет по взносам на бумажном носителе сдается не позднее 20-го числа месяца, следующего за отчетным периодом. Расчет в форме электронного документа сдается не позднее 25-го числа месяца, следующего за отчетным периодом.

Бланк 4-ФСС за 3 квартал 2022 года (актуальный)

Актуальной для сдачи расчета за Ⅲ квартал 2022 года является форма 4-ФСС, последняя редакция которой утверждена приказом ФСС РФ 14. 2022 № 80 «Об утверждении формы расчета по начисленным и уплаченным страховым взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (форма 4- ФСС) и порядка ее заполнения». Отчет по этой форме уже сдавался за предыдущий расчетный период.

Кто и когда должен сдавать форму?

Расчет должны сдавать в подразделения Фонда Социального Страхования все организации и индивидуальные предприниматели, которые выплачивают физическим лицам вознаграждения, подлежащие обложению взносами на обязательное социальное страхование (п. 1 ст. 24 Закона от 24. 1998 № 125-ФЗ). Однако, если ИП не является страхователем (то есть не имеет работников и не выплачивает им вознаграждение), то обязанности сдавать отчет в фонд за «травматизм и профессиональные заболевания» не возникает.

В соответствии с п. 1 ст. 24 Закона от 24. 1998 № 125-ФЗ установлены следующие сроки сдачи отчета:

- на бумажном носителе не позднее 20-го числа месяца, следующего за отчетным периодом;

- в форме электронного документа не позднее 25-го числа месяца, следующего за отчетным периодом

Отчетным периодом является 1 квартал, полугодие, 9 месяцев и год.

Последний срок сдачи 4 ФСС за Ⅲ кв. 2022 года:

Отчет на «бумаге» сдаем до 20 октября 2022 года , а по электронке — до 25 октября 2022 года.

Подробнее о сроках сдачи отчета в статье «Срок сдачи 4-ФСС за 3 квартал 2022 года»

Куда сдавать расчет

Если страхователь не имеет обособленных подразделений, то расчет нужно представить в территориальное отделение соцстраха по месту регистрации страхователя (п. 1 ст. 24 Федерального закона от 24. 1998 № 125-ФЗ). Если же у страхователя есть обособленные подразделения, то форму надо представлять по местонахождению обособленного подразделения при условии, что обособленное подразделение имеет свой расчетный (лицевой) счет в банке и оно самостоятельно начисляет зарплату и производит выплаты работникам.

Форма 4-ФСС в 2022 году

Форма 4-ФСС в 2022 году имеет следующий состав:

Обязательными для сдачи являются титульный лист и таблицы 1 и 4. Их необходимо сдавать в любом случае, даже если в отчетном периоде страхователь не имел начислений за «травматизм». Остальное заполняется только в случаях, когда соответствующие показатели имеют место быть.

Порядок заполнения расчета за Ⅲ квартал

Для заполнении расчета нужно руководствоваться порядком, который приведен в приложении №2 приказа ФСС РФ приказа ФСС от 14. 2022 № 80. При заполнении бумажного варианта расчета необходимо использовать ручку синего или черного цвета, используя печатные буквы. Можно заполнять форму на компьютере.

На каждой странице страхователю необходимо указать свой регистрационный номер и код подчиненности, Эти данные указаны в уведомлении, выдаваемом при регистрации страхователя фонде социального страхования. Подпись страхователя и дата подписания документа указывается внизу страницы.

На титульном листе указывается номер корректировки «000», если форма за квартал сдается первый раз. В дальнейшем, если сдается уточненный расчет, то ставится «001», последующие уточнении этого же отчета – «002» и т. Уточненный расчет подлежит сдаче по той форме отчетности, которая действовала в тот период, за который выявлены ошибки.

Отчетными периодами признается первый квартал, полугодие, и девять месяцев календарного года, которые соответственно обозначаются «03», «06» и «09». Расчетным периодом признается календарный год, который обозначается цифрой «12».

Страницы формы надо пронумеровать и их количество, а также и число страниц приложений (при наличии) указываются на титульном листе.

Денежные суммы в расчете округлению не подлежат, т. указываются в рублях и копейках. Если показатель является нулевой, то в соответствующей графе ставится прочерк.

Таблица 1 – в ней отражается расчет сумм страховых взносов. Показатели указываются нарастающим итогом с начала года, и разбиваются по месяцам последнего квартала отчетного периода.

Таблица 1. 1 — заполняется страхователями в том случае, если страхователь имеет выделенные самостоятельные классификационные единицы.

Таблица 2 — заполняется страхователями в том случае, если свои работники на основании договора отправлялись на работу к другим работодателям. 1 ст. 22 закона от 24. 1998 № 125-ФЗ).

Таблица 3 — в ней указывается количество пострадавших человек от профзаболеваний и от несчастных случаев на производстве. Данные указываются на основании соответствующих актов.

Таблица 4 — в ней указывается о результатах проведенной специальной оценки условий труда и проведенных обязательных предварительных и периодических медицинских осмотрах работников на начало года.

также: Образец заполнения формы 4 ФСС за 3 квартал 2022 года

- Титульный лист

- Таблица 1. Расчет сумм страховых взносов

- Таблица 1.1. Расчет страховых взносов для организаций с выделенными СКЕ

- Таблица 2. Сведения для расчета взносов по работникам, временно переданным другим работодателям

- Таблица 3. Информация о пострадавших в отчетном периоде

- Таблица 4. Результаты проведенной спецоценки условий труда и обязательных медосмотров работников

Титульный лист

В поле «ИНН/КПП организации» указываются реквизиты страхователя.

Поле «Номер корректировки» заполняется так: если расчет первичный, то указывается «0», если корректирующий расчет, то указывается номер корректировки «1», «2» и т.

В поле «Отчетный период» отражается календарный год и код отчетного периода, за который сдается расчет (например, если расчет составляется за I квартал, то выбирается код «03», за полугодие «06» и т.

Поля «Регистрационный номер» и «Код подчиненности» заполняются автоматически в соответствии с выданным при регистрации в территориальном органе фонда извещением (уведомлением) страхователя.

Далее указываются такие сведения о страхователе как: ОГРН или ОГРНИП, номер контактного телефона и электронная почта.

Поле «Прекращение деятельности» заполняется только в случае прекращения деятельности организации в связи с ликвидацией либо прекращением деятельности в качестве ИП.

В поле «Код по ОКВЭД» выбирается код основного вида деятельности страхователя в соответствии с общероссийским классификатором видов экономической деятельности. Данные коды определяются организациями и ИП самостоятельно и содержатся в выписках из ЕГРЮЛ и ЕГРИП.

В поле «Адрес» организации указывают свой юридический адрес, а ИП (физические лица) — адрес регистрации по месту жительства.

В поле «Источник финансирования бюджетной организации» выбирается признак страхователя в соответствии с источником финансирования:

- 1 — федеральный бюджет;

- 2 — бюджет субъекта Российской Федерации;

- 3 — бюджет муниципального образования;

- 4 — смешанное финансирование.

Признак в данном поле указывают только страхователи, являющиеся бюджетными организациями.

В поле «Численность лиц, которым произведены выплаты» указывается численность всех лиц, выплаты которым являются объектом обложения страховыми взносами.

В поле «Среднесписочная численность» указывается среднесписочная численность работников.

В соответствующих полях указывается численность работающих инвалидов и работников, занятых во вредных производствах.

Все показатели численности указываются на отчетную дату, т. на последнее число отчетного периода, за который сдается расчет.

Также на титульном листе указывается подписант:

- 1 — если документ представлен страхователем;

- 2 — если документ представлен представителем страхователя;

- 3 – если документ представлен правопреемником.

Далее указывается фамилия, имя, отчество руководителя организации, ИП (физического лица) либо представителя страхователя.

Таблица 1. Расчет сумм страховых взносов

В таблице 1 отражается облагаемая база и сумма исчисленных страховых взносов на случай травматизма.

Показатели в таблице отражаются следующим образом:

- в графе 3 – нарастающим итогом с начала расчетного периода;

- в графах 4-6 – за последние три месяца отчетного периода.

В строке 1 автоматически рассчитывается общая сумма выплат и иных вознаграждений, облагаемых страховыми взносами:

стр. 1 = стр. 2 + стр

В строке 2 указываются выплаты, которые не облагаются страховыми взносами (если таковые имеются). При этом значение в графе 3 рассчитывается автоматически следующим образом:

стр. 2 гр. 3 (за 1 квартал расчетного периода) = (гр. 4 + гр. 5 + гр. 6) стр

стр. 2 гр. 3 (за прочие отчетные периоды) = стр. 2 гр. 3 расчета за предыдущий отчетный период + (гр. 4 + гр. 5 + гр. 6) стр. 2 расчета за текущий отчетный период

В строке 3 отражается база для начисления страховых взносов. При этом значение в графе 3 рассчитывается автоматически следующим образом:

стр. 3 гр. 3 (за 1 квартал расчетного периода) = (гр. 4 + гр. 5 + гр. 6) стр

стр. 3 гр. 3 (за прочие отчетные периоды) = стр. 3 гр. 3 расчета за предыдущий отчетный период + (гр. 4 + гр. 5 + гр. 6) стр. 3 расчета за текущий отчетный период

При заполнении строки 3 следует обратить внимание на то, что должно выполняться следующее равенство:

стр. 3 = стр. 1 – стр

В строке 4 указываются выплаты, произведенные в пользу инвалидов. При этом значение в графе 3 рассчитывается автоматически следующим образом:

стр. 4 гр. 3 (за 1 квартал расчетного периода) = (гр. 4 + гр. 5 + гр. 6) стр

стр. 4 гр. 3 (за прочие отчетные периоды) = стр. 4 гр. 3 расчета за предыдущий отчетный период + (гр. 4 + гр. 5 + гр. 6) стр. 4 расчета за текущий отчетный период

В строке 5 указывается размер тарифа, который установлен для организации или ее обособленного подразделения.

Строка 5 заполняется на основании уведомления о размере страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, которое выдается страхователю отделением ФСС России.

Если организация имеет право на скидку к страховому тарифу, то она отражается в строке 6. Процент скидки к страховому тарифу устанавливается территориальным органом ФСС на текущий календарный год и зависит от состояния охраны труда (включая результаты специальной оценки условий труда, а также обязательных медосмотров) и расходов на обеспечение по страхованию.

Если же организация использует надбавку к тарифу взносов, то в строке 7 указывается процент надбавки, который устанавливается территориальным органом ФСС на текущий календарный год.

Максимальный размер скидки (надбавки) не может превышать 40% утвержденного страхового тарифа.

В строке 8 автоматически исчисляется итоговый тариф страховых взносов с учетом скидки или надбавки по следующим формулам:

стр. 8 = стр

стр. 8 = стр. 5 – стр. 5 * стр. 6 / 100

стр. 8 = стр. 5 + стр. 5 * стр. 7 / 100

Страхователи, у которых структурные подразделения выделены в самостоятельные классификационные единицы (СКЕ), строки 5-8 не заполняют.

По строке 9 отражаются суммы исчисленных страховых взносов. При этом значение в графе 3 рассчитывается следующим образом:

стр. 9 гр. 3 (за 1 квартал расчетного периода) = (гр. 4 + гр. 5 + гр. 6) стр

стр. 9 гр. 3 (за прочие отчетные периоды) = стр. 9 гр. 3 расчета за предыдущий отчетный период + (гр. 4 + гр. 5 + гр. 6) стр. 9 расчета за текущий отчетный период

Если страхователем является общественная организация инвалидов, то в поле «Льгота 60%» необходимо сделать отметку, т. в этом случае страховые взносы исчисляются по пониженному тарифу, установленному в размере 60% от общей ставки.

В случае частичного финансирования деятельности страхователя из бюджета проставляется отметка в соответствующем поле.

Блок «Платежное поручение» предназначен для отражения уплаченных страховых взносов. В соответствующих полях указываются реквизиты платежных поручений (дата и номер) и суммы взносов, перечисленных за последние 3 месяца отчетного периода.

Сведения в блоке «Платежное поручение» аналогичны данным, которые отражались по строке 16 таблицы 2 предыдущей формы расчета 4-ФСС. В обновленном расчете эти сведения передаются только в электронном виде.

Таблица 1. Расчет страховых взносов для организаций с выделенными СКЕ

Данная таблица предназначена для страхователей, у которых структурные подразделения выделены в СКЕ. Она заполняется в целом по страхователю и по каждому его подразделению, являющемуся самостоятельной классификационной единицей.

В поле «Наименование ВЭД» указывается наименование вида экономической деятельности страхователя и его выделенных СКЕ. Если вид деятельности относится к страхователю, то в поле «Основной» проставляется отметка.

В поле «ОКВЭД» указывается код ОКВЭД страхователя, а также его СКЕ.

В поле «Подразделение» указывается наименование структурного подразделения — самостоятельной классификационной единицы (СКЕ); в случае проставления отметки в поле «Основной» — наименование страхователя.

По строке 5 отражается размер страхового тарифа, который устанавливается в зависимости от класса профессионального риска, к которому относится страхователь и его СКЕ.

Строки 6-8 заполняются только по основному виду деятельности страхователя (в поле «Основной» проставлена отметка).

По строкам 6-7 указывается процент скидки или надбавки к страховому тарифу, который устанавливается территориальным органом ФСС на текущий календарный год.

В строке 8 отражается итоговый тариф страховых взносов с учетом скидки или надбавки. При этом отражать размер страхового тарифа по строке 8 таблицы 1 не требуется.

В подразделе «База для исчисления страховых взносов» отражается база, исчисленная как разница между суммой выплат и иных вознаграждений, начисленных в пользу физических лиц, и суммой, не подлежащей обложению страховыми взносами. Все сведения указываются как в целом по страхователю, так и отдельно по каждому его подразделению.

По строке 9 отражается база, исчисленная нарастающим итогом с начала расчетного периода. База, рассчитанная в целом по страхователю с учетом данных по СКЕ, должна быть равна показателю по графе 3 строки 3 таблицы 1.

По строке 10 указывается сумма выплат в пользу работающих инвалидов, исчисленная нарастающим итогом. Показатель по строке 10, рассчитанный в целом по страхователю с учетом данных по СКЕ, должен быть равен сумме выплат, указанной по графе 3 строки 4 таблицы 1.

По строкам 11-12 указывается база для расчета страховых взносов, исчисленная нарастающим итогом на начало отчетного периода, т. на начало 1 квартала, полугодия, 9 месяцев и год. При этом в строке 11 отражается база по всем работникам, а в строке 12 — по работающим инвалидам.

В строках 13, 15 и 17 отражается база для исчисления страховых взносов за последние 3 месяца отчетного периода. При этом итоговые показатели, рассчитанные в целом по страхователю с учетом данных по СКЕ, должны соответствовать данным таблицы 1:

стр. 13 = гр. 4 стр. 3 табл. 1 стр. 15 = гр. 5 стр. 3 табл. 1 стр. 17 = гр. 6 стр. 3 табл

В строках 14, 16 и 18 отражается база для исчисления страховых взносов с выплат в пользу работающих инвалидов за последние 3 месяца отчетного периода. При этом итоговые показатели, рассчитанные в целом по страхователю с учетом данных по СКЕ, должны соответствовать данным таблицы 1:

стр. 14 = гр. 4 стр. 4 табл. 1 стр. 16 = гр. 5 стр. 4 табл. 1 стр. 18 = гр. 6 стр. 4 табл

В подразделе «Исчислено страховых взносов» отражается сумма страховых взносов, рассчитанная нарастающим итогом. Все сведения указываются как в целом по страхователю, так и отдельно по каждому его подразделению.

В строке 19 отражается сумма страховых взносов, исчисленная нарастающим итогом за 1 квартал, полугодие, 9 месяцев текущего периода и год. Показатель по строке 19, рассчитанный в целом по страхователю с учетом данных по СКЕ, должен быть равен показателю по графе 3 строки 9 таблицы 1.

По строке 20 указывается сумма страховых взносов, исчисленная нарастающим итогом на начало отчетного периода за 1 квартал, полугодие, 9 месяцев текущего периода и год.

В строке 21 отражается сумма исчисленных страховых взносов за последние 3 месяца отчетного периода, рассчитанная по формуле:

стр. 21 = стр. 22 + стр. 23 + стр

В строках 22, 23 и 24 отражается сумма исчисленных страховых взносов за последние 3 месяца отчетного периода. При этом итоговые показатели, рассчитанные в целом по страхователю с учетом данных по СКЕ, должны соответствовать данным таблицы 1:

стр. 22 = гр. 4 стр. 9 табл. 1 стр. 23 = гр. 5 стр. 9 табл. 1 стр. 24 = гр. 6 стр. 9 табл

Таблица 2. Сведения для расчета взносов по работникам, временно переданным другим работодателям

Таблицу заполняют те страхователи, которые временно передают своих сотрудников для работы в другие организации или к ИП по договорам о предоставлении персонала.

В подразделе «Принимающая организация» указываются следующие сведения:

- регистрационный номер в территориальном органе ФСС, ИНН, КПП и ОКВЭД принимающей стороны: организации или ИП;

- в строке 6 — общее количество сотрудников, временно направленных по договору для работы в другие организации или к ИП;

- в строке 7 — общее количество временно направленных на работу к другим работодателям сотрудников-инвалидов;

- в строках 16-19 — размер страхового тарифа принимающей стороны, скидки или надбавки к тарифу, а также страховой тариф с учетом установленной скидки или надбавки.

В подразделе «База для исчисления страховых взносов» отражаются:

- в строках 8-9 — выплаты в пользу временно направленных на работу сотрудников (в т.ч. инвалидов), исчисленные нарастающим итогом за отчетный или расчетный период (квартал, полугодие, 9 месяцев или год);

- в строках 10, 12 и 14 — выплаты за последние 3 месяца отчетного периода в пользу работников, временно направленных по договору;

- в строках 11, 13 и 15 — выплаты за последние 3 месяца отчетного периода в пользу работающих инвалидов, временно направленных по договору.

Таблица 3. Информация о пострадавших в отчетном периоде

В этой таблице отражается количество застрахованных работников, которые пострадали в результате несчастных случаев на производстве, произошедших в отчетном (расчетном) периоде.

По строке 1 отмечается число пострадавших в результате несчастных случаев. Показатели записываются на основании актов о несчастных случаях (форма Н-1).

По строке 3 отражаются сведения по профессиональным заболеваниям. Значения в эту строку вносятся на основании актов о случаях профессиональных заболеваний.

При заполнении строк 1-3 страховые случаи за отчетный период следует учитывать по дате проведения экспертизы при проверке наступления страхового случая.

Строка 4 является итоговой и рассчитывается автоматически по формуле:

стр. 4 = стр. 1 + стр

В строке 5 выделяют число пострадавших (застрахованных) по случаям, закончившимся временной нетрудоспособностью. Эта строка заполняется на основании листков временной нетрудоспособности.

Таблица 4. Результаты проведенной спецоценки условий труда и обязательных медосмотров работников

Таблица 4 предназначена для отражения сведений о результатах проведенной специальной оценки труда и обязательных медосмотров работников.

В подразделе «Проведение спецоценки условий труда» отражаются:

- по строке 3 — данные об общем количестве рабочих мест работодателя, подлежащих специальной оценке условий труда;

- по строкам 4-11 — данные о количестве рабочих мест, в отношении которых проведена спецоценка условий труда, в т.ч. отнесенных к классам (подклассам) условий труда, содержащиеся в отчете о проведении специальной оценки условий труда.

Если специальная оценка условий труда страхователем не проводилась, то строки 4-11 не заполняются.

Строки 12-13 подраздела «Проведение медосмотров работников» заполняются в соответствии со сведениями, содержащимися в заключительных актах медицинской комиссии по результатам периодических медицинских осмотров работников и в соответствии со сведениями, содержащимися в заключениях по результатам предварительного медицинского осмотра, выданных работникам, прошедшим указанные осмотры за предшествующий год.

По строке 12 указывается общее число работников, занятых на работах с вредными и (или) опасными производственными факторами, подлежащих обязательным предварительным и периодическим осмотрам.

По строке 13 указывается число работников, занятых на работах с вредными и (или) опасными производственными факторами, прошедших обязательные предварительные и периодические осмотры.

Сведения в таблице отражаются по состоянию на начало года.