С 2023 года страховые взносы на страхование от несчастных случаев на производстве и профессиональных заболеваний платятся в Социальный фонд России. Эти взносы нельзя оплатить в составе Единого налогового платежа единой платежкой.

Взносы на травматизм платятся ежемесячно отдельной платежкой не позднее 15-го числа месяца, следующего за отчетным. В 2023 году страховые взносы на травматизм платят:

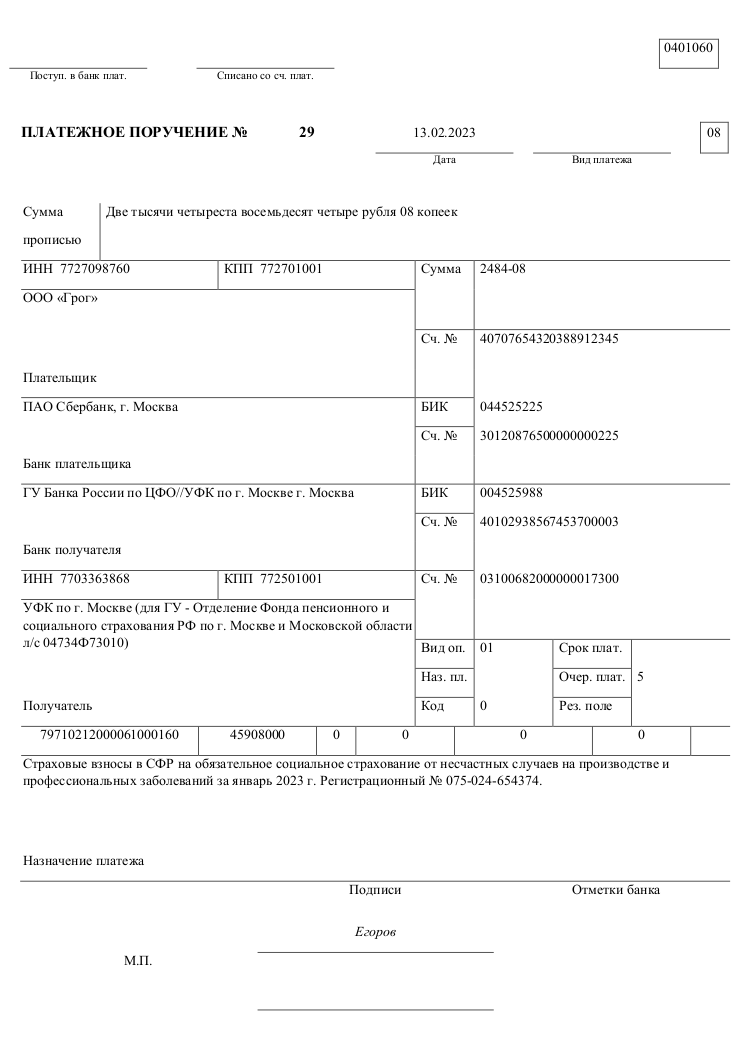

Правила заполнения платежного поручения описаны в приложениях к Приказу Минфина РФ от 12.11.2013 № 107н и приложении № 1 к Положению Банка России от 29.06.2021 № 762-П.

В платежном поручении на уплату взносов указывают:

В поле 16 указывают получателя платежа. Это отделение Социального фонда по месту регистрации организации или по местонахождению ОП с расчетным счетом, если подразделение начисляет и выплачивает вознаграждения физлицам.

В полях 15 и 17: номер счета банка получателя и номер счета получателя. В полях 61, 103 укажите ИНН и КПП отделения СФР. Все эти сведения можно найти на официальном сайте СФР или узнать в отделении фонда.

Поля 45, 62, 71 заполняет банк.

В поле 101 «Статус плательщика» указывают «08».

В поле 102 платежки нужно указать КПП организации. И П в этом поле проставляют «0».

В поле впишите сокращенное наименование УФК и отделения СФР (в скобках). Например, «УФК по городу Санкт-Петербургу (Отделение Фонда пенсионного и социального страхования Российской Федерации по городу Санкт-Петербург и Ленинградской области л/с 04734Ф73010)».

КБК по взносам

КБК указывается в поле 104.

КБК на 2023 год утверждены приказом Минфина России от 17.05.2022 № 75н в ред. приказа от 22.11.2022 № 177н:

Поля 105-110

В поле 105 укажите код ОКТМО, где находится организация или обособленное подразделение, если оно само платит взносы.

В полях 106, 107, 108 и 109 проставьте нули «0».

Поле 110 «Код выплат» остается пустым.

Назначение платежа

«Назначение платежа» — это поле 24 платежки. Здесь нужно вписать информация, необходимую для идентификации платежа. Число символом, которые можно внести в это поле ограничено – их может быть не более 210.

Постарайтесь уместить в это поле:

Если платите взносы на основании требования, полученного из налоговой, укажите реквизиты этого документа.

Например: «Страховые взносы в СФР на обязательное соцстрахование от несчастных случаев и профзаболеваний за январь 2023 г. Регистрационный № 876-534».

Образец платежного поручения по уплате взносов на травматизм в 2023 году

Выбор читателей

Страховые взносы «на травматизм» перечисляются на расчетный счет отделения СФР по месту регистрации компании не позднее 15-го числа каждого месяца за предыдущий.

Страховые взносы на травматизм нужно перечислить в Социальный фонд России и не позднее 15 числа текущего месяца за предыдущий. Эти взносы в единый налоговый платеж не входят, платятся отдельно.

Реквизиты по уплате взносов размещены на официальном сайте фонда для всех регионов России.

Реквизиты для оплаты взносов на травматизм в 2023 году

Внимание! Московское отделение фонда изменило реквизиты со 2 октября 2023 года

Правила заполнения платежного поручения можно найти в приложениях к Приказу Минфина РФ от 12.11.2013 № 107н и приложении № 1 к Положению Банка России от 29.06.2021 № 762-П.

Порядок заполнения платежного документа для уплаты страховых взносов на обязательное социальное страхование от несчастных случаев и профессиональных заболеваний размещен на сайте Соцфонда.

Как напонимает Соцфонд в платежном поручении на уплату взносов указывают:

Страховые взносы на травматизм уплачивают в Социальный фонд России. Реквизиты по уплате взносов размещены на официальном сайте фонда для всех регионов России.

Реквизиты есть смысл каждый раз проверять на сайте Соцфонда. Алгоритм проверки мы публиковали здесь: Реквизиты для оплаты взносов на травматизм в 2023 году

Что указывать в полях платежки

Открывайте бератор: Отдельное платежное поручение по взносам на травматизм в 2023 году

Уплата страховых взносов московскими работодателями

В первых числах октября 2023 года ОСФР по г. Москве и Московской области уведомил

работодателей об изменении юридического адреса, КПП и ОКТМО отделения Фонда пенсионного и соцстрахования РФ по г. Москве и Московской области.

Новые реквизиты ОСФР по г. Москве и Московской области:

При оплате страховых взносов, штрафов и пеней в октябре (за сентябрь) учитывайте указанные изменения.

Бухгалтерия.ру предупреждала заранее:

Изменение реквизитов для уплаты взносов в СФР по Москве

В январе 2022 года страхователям-«упрощенцам» нужно подготовить и сдать два отчета по страховым взносам – РСВ и 4-ФСС. Первый подается в ИФНС, второй – в ФСС. Что нужно учесть при подготовке и сдаче названных отчетов – поясним в этом материале.

Расчет по страховым взносам

Не позднее 31.01.2022 страхователи, имеющие наемных работников, обязаны подать в ИФНС по своему местонахождению (регистрации – для ИП), а также по месту нахождения своих обособленных подразделений (если им открыты счета в банках и подразделения начисляют и производят выплаты физлицам) расчет по страховым взносам (РСВ) (п. 7 ст. 6.1, п. 7 ст. 431 НК РФ).

Если среднесписочная численность физлиц за предыдущий расчетный (отчетный) период составляет (п. 10 ст. 431 НК РФ):

Обратите внимание: если РСВ как на бумажном носителе, так и в электронном виде подается представителем «упрощенца», действующим на основании доверенности, то к ней необходимо приложить копию этой доверенности (бумажную или электронную) (п. 5 ст. 80 НК РФ).

С 01.07.2021 в указанных целях «упрощенцу» следует использовать доверенность по утвержденным ФНС форме (если копия подается на бумажном носителе) и формату (если копия представляется в электронном виде).

Структура отчета и особенности его заполнения

«Упрощенец» должен заполнить в РСВ титульный лист, разд. 1, подразд. 1.1 и 1.2 приложения 1, приложение 2 и разд. 3.

Остальные листы заполняют отдельные страхователи при наличии на то оснований. К примеру, страхователи, уплачивающие взносы по дополнительному тарифу, должны заполнить также подразд. 1.3.1 приложения 1 к разд. 1 (п. 2.4 Порядка).

В разделе 3 этого отчета страхователь должен указать сведения обо всех застрахованных лицах за IV квартал 2021 года, в том числе о лицах, в пользу которых в отчетном периоде начислены выплаты и иные вознаграждения в рамках трудовых отношений и гражданско-правовых договоров, предметом которых являются выполнение работ, оказание услуг, договоров авторского заказа и т. д.

В приложениях 1 и 2 и в разд. 1 приводятся сведения о выплатах и взносах по организации в целом – за каждый месяц IV квартала и нарастающим итогом с начала года.

К сведению: суммы пособий по больничным за первые три дня нетрудоспособности (выплачиваемые страхователем за свой счет) нужно показать и в сумме выплат и иных вознаграждений, и в составе необлагаемых выплат.

В подразделах 1.1 и 1.2 приложения 1 это строки 030 и 040, а в приложении 2 – строки 020 и 030.

Основания для отказа в приеме РСВ

Основания для отказа ИФНС в приеме РСВ определены положениями обеих частей Налогового кодекса: общие – п. 4.1 ст. 80 НК РФ (действует с 01.07.2021), специальные – п. 7 ст. 431 НК РФ.

* При обнаружении хотя бы одного из указанных оснований страхователю в течение пяти дней направят уведомление (п. 4.2 ст. 80 НК РФ). Соответственно камеральную проверку такого расчета ИФНС прекратит в день направления указанного уведомления (п. 9.1 ст. 88 НК РФ).

** Во всех названных случаях ИФНС уведомит страхователя о непредставленном РСВ – не позднее дня, следующего за днем получения расчета в электронной форме, и не позднее десяти дней, следующих за днем получения расчета на бумажном носителе (абз. 2 п. 7 ст. 431 НК РФ). В свою очередь, страхователь обязан представить в ИФНС уточненный расчет – в пятидневный срок с даты направления в электронной форме указанного уведомления или в десятидневный срок с даты направления уведомления на бумажном носителе (абз. 3 п. 7 ст. 431 НК РФ). В таком случае датой представления РСВ считается дата представления расчета, первоначально признанного непредставленным.

Форма 4-ФСС

В силу ст. 22 Федерального закона от 24.07.1998 № 125-ФЗ взносы по травматизму «упрощенцы» уплачивают, исходя из страхового тарифа, с учетом скидок или надбавок, устанавливаемых ФСС. Взносы перечисляются в ФСС (ст. 17 данного закона), в этот фонд «упрощенцы» должны подать и форму 4-ФСС (по месту своей регистрации в качестве страхователя).

За 2021 год нужно подать отчет по форме, утвержденной Приказом ФСС России от 26.09.2016 № 381. Этим же приказом регламентирован порядок заполнения отчета.

Срок подачи формы 4-ФСС зависит от способа ее представления страхователем (п. 1 ст. 24 Закона № 125-ФЗ):

При подготовке годового отчета «упрощенцам» не нужно (см. Письмо ФСС России от 09.03.2021 № 02-09-11/05-03-5777):

Согласно п. 40 Административного регламента должностное лицо ФСС при приеме отчета проверяет:

Основаниями для отказа в приеме расчета являются (п. 17 Административного регламента):

Иных оснований для отказа в приеме формы 4-ФСС Административный регламент не содержит.

Для справки: Административный регламент Фонда социального страхования Российской Федерации по предоставлению государственной услуги по приему расчета по начисленным и уплаченным страховым взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения (форма 4-ФСС), утвержден Приказом ФСС России от 29.03.2019 № 133.

Актуальные реквизиты нужно проверять на сайте Соцфонда. Опасайтесь работать с разными базами и системами, они перенасыщены информацией, не могут гарантировать актуальность реквизитов. Если в базе или системе вы воспользуетесь устаревшими данными, это будет вашей ошибкой и ответственность ляжет на вас!

Алгоритм для уточнения реквизитов при уплаты взносов на травматизм

Для московской области реквизиты здесь:

Реквизиты для уплаты страховых взносов по обязательному социальному страхованию от несчастных случаев на производстве и профзаболеваний

Вот они (продублируем):

Получатель: УФК по г. Москве (Отделение Фонда пенсионного и социального страхования Российской Федерации по г. Москве и Московской области л/с 04734Ф73010)

Сокращенное название: ОСФР ПО Г. М ОСКВЕ И МОСКОВСКОЙ ОБЛАСТИ

Номер счета получателя 03100643000000017300

НОМЕР СЧЕТА БАНКА получателя: 40102810545370000003

Банк получатель: ГУ Банка России по ЦФО//УФК по г. Москве г. Москва

Чтобы найти реквизиты для оплаты взносов в другом регионе, пройдите весь алгоритм, описанный выше. Только в перечне регионов, которой откроется при нажатии на стрелку у фразы «Выберите ваш регион, выбирайте свой регион.

Открывайте бератор: Отдельное платежное поручение по взносам на травматизм в 2023 году

В 2023 году работодатели продолжают платить взносы на травматизм до 15 числа следующего месяца. В расчете базы ничего не изменилось. Поменялись реквизиты для уплаты и отчетность по ним.

Изменение с 1 января 2023 года расчетного периода по НДФЛ многие «применяют» и к страховым взносам. Это неправильно.

Так, в группе Бухгалтерия.ру Вконтакте задали такой вопрос:

В 4-фсс база для начисления св считается как теперь? Конкретно волнует декабрь 2022! Уплачен аванс в декабре, а зп за декабрь в январе. Налоговая теперь считает такую зп доходом января. В справке 2-ндфл сотруднтку прославила за декабрь только аванс. Как ФСС? Тоже отразить только аванс, а зп в 1кв 23г пойдёт? Налог уже со всей суммы оплачен.

Страховые взносы считаем по итогам месяца

Чтобы было понятно, представим мини-алгоритм.

1. Выплачиваем зарплату сотрудникам согласно статье 136 Трудового кодекса.

2. На дату выплаты зарплаты считаем и удерживаем НДФЛ с зарплаты или аванса по ставке 13% (если работник — налоговый резидент РФ).

Расчетным периодом по НДФЛ в 2023 году являются периоды с 23 числа текущего месяца по 22 число следующего месяца. В январе – с 1 по 22 января 2023 года.

3. Исчисляем страховые взносы на ОПС, ОМС, ОСС по итогам за месяц по ставке 30% (для обычной организации или ИП, которые не являются льготниками).

4. Исчисляем страховые взносы на травматизм по итогам за месяц.

Сумму взносов, подлежащую уплате в Социальный фонд, определяют исходя из установленного тарифа:

Пример. Расчет взносов на страхование от несчастных случаев на производстве и профзаболеваний

Месячная заработная плата работников в компании составляет 400 000 руб.

Тариф для компании установлен в размере 0,3 % от заработной платы.

Ежемесячно бухгалтер должен перечислять взносы на страхование от несчастных случаев на производстве и профзаболеваний в сумме:

400 000 руб. × 0,3 % = 1200 руб.

Срок уплаты страховых взносов на травматизм

Уплачивать взносы нужно ежемесячно в срок не позднее 15-го числа календарного месяца, следующего за месяцем, за который начисляются страховые взносы. Если указанный срок уплаты приходится на выходной или праздничный день, днем окончания срока считается ближайший следующий за ним рабочий день.

Страховые взносы на травматизм не входят в единый налоговый платеж!

Для перечисления страховых взносов на страхование от несчастных случаев и профзаболеваний заполняют отдельное платежное поручение.

Получателем этих платежей с 1 января 2023 года является Социальный фонд России. Поэтому КБК с 1 января 2023 года изменились.

КБК по взносам на травматизм с 1 января 2023 года

Отчетность по взносам на травматизм в 2023 году

По начисленным и уплаченным взносам на травматизм нужно отчитываться в составе единой формы ЕФС-1.

В состав отчета нужно включить:

Срок сдачи – до 25 числа следующего месяца за истекшим кварталом.

Страховые тарифы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний установлены в 2022 году, сразу на 2022 год и на 2023 и 2024 годы. Ежегодно, в апреле организации и ИП подтверждают основной вид деятельности.

На сайте Соцфонда размещена информация о порядке

подтверждения основного вида экономической деятельности.

Страховые тарифы на 2022 год и на плановый период 2023 и 2024 годов

Страховые тарифы установлены статьей 1 Федерального закона от 21.12.2021 № 413-ФЗ На 2022-2024 годы сохранены 32 страховых тарифа (от 0,2 до 8,5%) в зависимости от вида экономической деятельности — класса профессионального риска.

Классификация по видам деятельности утверждена приказом Минтруда РФ от 30 декабря 2016 года № 851н. Она формируется основе наименований видов экономической деятельности в соответствии с ОКВЭД2.

Тарифы страховых взносов на травматизм на 2022 год. Таблица

Льгота по уплате страховых взносов на обязательное соцстрахование от несчастных случаев на производстве и профзаболеваний в размере 60 % установлена ст. 2 Федерального закона от 22 декабря 2005 года № 179-ФЗ для:

Как устанавливается основной вид экономической деятельности

Алгоритм, по которому изначально устанавливают вид деятельности и затем его подтверждают, утвержден приказом Минздравсоцразвития России от 31 января 2006 года № 55 (в редакции приказов Минздравсоцразвития России от 01.08.2008 № 376н, от 22.06.2011 № 606н, от 25.10.2011 № 1212н, приказа Минтруда России от 25.01.2017 № 75н, приказа Минфина от 27.12.2022 № 818н ).

Как устанавливается тариф при регистрации компании или ИП

Основной вид экономической деятельности вновь созданных фирм устанавливается согласно заявлению, поданному в налоговую при регистрации бизнеса по ОКВЭД2 и вносится в реестр юридических лиц (ЕГРЮЛ) либо реестр индивидуальных предпринимателей (ЕГРИП).

То есть, изначально основной вид деятельности вносятся по заявлению при регистрации бизнеса, а затем ежегодного подтверждается.

Поскольку при регистрации можно указать несколько видов деятельности, основным считается:

Срок действия установленного тарифа

Установленный размер страхового тарифа действует в течение календарного года (с 1 января по 31 декабря включительно). Следовательно, в течение 2023 года нужно исчислять и уплачивать страховые взносы в соответствии с размером страхового тарифа, указанным в Уведомлении на 2023 год.

Если несколько видов деятельности

Если компания или ИП осуществляет свою деятельность по нескольким видам экономической деятельности в равных долях, основным будет считаться тот, который имеет наиболее высокий класс профессионального риска.

Если не подтвердить вид деятельности

Если не подтверждать основной вид деятельности, фонд установит наиболее высокий класс риска виду экономической деятельности в соответствии с кодами по ОКВЭД2, указанными в ЕГРЮЛ.

Если изменили вид деятельности

Если компания или ИП меняют вид деятельности, указанный в ЕГРЮЛ и ЕГРИП, об этом нужно сообщить в налоговую в течение трех рабочих дней и указать новые ОКВЭД.

Смена ОКВЭД в течение текущего года не влечет за собой изменения размера страхового тарифа, установленного на этот год.

Если деятельность не вели

Если компания или ИП не осуществляли деятельность в предыдущем календарном году, класс профессионального риска и размер страхового тарифа определяется по коду ОКВЭД2, указанному в качестве основного по выписке из ЕГРЮЛ за предыдущий год.

Кто должен подтверждать основной вид деятельности

Основной вид деятельности в 2023 году должны подтвердить:

ИП не обязаны ежегодно подтверждать свой основной вид деятельности. Они платят взносы по виду деятельности — ОКВЭД, который указан в ЕГРИП, как основной.

Если компания не ведет деятельность, подтверждать основной вид деятельности все равно нужно. В справке-подтверждении нужно указать нулевые доходы.

Как подтвердить основной вид экономической деятельности

Основной вид деятельности подтверждается ежегодно. В срок не позднее 15 апреля текущего года компания (ИП) должны подать в СФР по месту регистрации пакет документов:

В 2023 году подтвердить основной вид деятельности нужно до 17 апреля, так как 15 апреля – суббота. В 2024 году – 15 апреля (понедельник).

Как заполнить документы на подтверждение основного вида деятельности

В 2023 году заявление о подтверждении основного вида экономической деятельности и справка-подтверждение за 2022 год заполняются в соответствии по ОКВЭД2, указанными в выписке из ЕГРЮЛ по состоянию на 31.12.2022 г., и включенными в Классификацию видов экономической деятельности по классам профессионального риска, утв. приказом Минтруда России от 30.12.2016 № 851н.

Пункт 9 справки-подтверждения основного вида экономической деятельности «Распределение доходов и поступлений за предыдущий финансовый год» заполняется на основе данных бухотчетности за предыдущий год в соответствии с кодами по ОКВЭД2 , содержащихся в выписке из ЕГРЮЛ по состоянию на 31.12.2022 г.

Документы для подтверждения основного вида экономической деятельности могут быть представлены:

В случае представления неполного комплекта документов фонд информирует о недостающих документах одним из способов:

Если основной вид деятельности ИП указанный в ЕГРИП) на 31.12.2022 года не изменился, подтверждать его не требуется.

В случае расхождения между фактически осуществляемым основным видом деятельности ИП и основным видом деятельности, заявленным в ЕГРИП, сведения необходимо обновить.

Уведомления о размере страхового тарифа будут направлены тем ИП, для которых в 2023 году установлен отличный от 2022 года ОВД.

Структура заявления о подтверждении основного вида деятельности с 2023 года

С 4 апреля 2023 года введена обновленная форма заявления о подтверждении основного вида экономической деятельности. Она утверждена приказом Минфина от 27.12.2022 № 818н. .

Изменения носят технический характер: изменено наименование фонда и появилось поле «Код территориального органа фонда», вместо поля «Код подчиненности».

Примеры заполнения заявления и справки-расчета

По названию фонда вы легко сможете отличить новую форму от старой. Поскольку большинство бухгалтеров заполняет это заявление в бухгалтерской программе, вам нужно только проверить, чтобы форма была новой. Изменение с 2023 года выделено цветом.

сегодня в 12:01 распечатать

16 октября 2023 года — это крайний срок для уплаты страховых взносов на травматизм за сентябрь 2023 года. Их платим отдельно от ЕНП, отдельной платежкой в Социальный фонд России.

Взносы на травматизм нужно платить ежемесячно отдельной платежкой не позднее 15-го числа следующего месяца.

Страховые взносы считаем по итогам сентября 2023 года

Так, за октябрь сумма страховых взносов на травматизм к уплате 1200 руб. Крайний срок перечисления — 16 октября 2023 года.

Напомним, по начисленным и уплаченным взносам на травматизм нужно отчитываться в составе единой формы ЕФС-1.

Срок сдачи – до 25 октября 2023 года нужно представить отчет по взносам за 9 месяцев 2023 года.

Титульный лист

В поле «ИНН/КПП организации» указываются реквизиты страхователя.

Поле «Номер корректировки» заполняется так: если расчет первичный, то указывается «0», если корректирующий расчет, то указывается номер корректировки «1», «2» и т.д.

В поле «Отчетный период» отражается календарный год и код отчетного периода, за который сдается расчет (например, если расчет составляется за I квартал, то выбирается код «03», за полугодие «06» и т.д.).

Поля «Регистрационный номер» и «Код подчиненности» заполняются автоматически в соответствии с выданным при регистрации в территориальном органе фонда извещением (уведомлением) страхователя.

Далее указываются такие сведения о страхователе как: ОГРН или ОГРНИП, номер контактного телефона и электронная почта.

Поле «Прекращение деятельности» заполняется только в случае прекращения деятельности организации в связи с ликвидацией либо прекращением деятельности в качестве ИП.

В поле «Код по ОКВЭД» выбирается код основного вида деятельности страхователя в соответствии с общероссийским классификатором видов экономической деятельности. Данные коды определяются организациями и ИП самостоятельно и содержатся в выписках из ЕГРЮЛ и ЕГРИП.

В поле «Адрес» организации указывают свой юридический адрес, а ИП (физические лица) — адрес регистрации по месту жительства.

В поле «Источник финансирования бюджетной организации» выбирается признак страхователя в соответствии с источником финансирования:

Признак в данном поле указывают только страхователи, являющиеся бюджетными организациями.

В поле «Численность лиц, которым произведены выплаты» указывается численность всех лиц, выплаты которым являются объектом обложения страховыми взносами.

В поле «Среднесписочная численность» указывается среднесписочная численность работников.

В соответствующих полях указывается численность работающих инвалидов и работников, занятых во вредных производствах.

Все показатели численности указываются на отчетную дату, т.е. на последнее число отчетного периода, за который сдается расчет.

Также на титульном листе указывается подписант:

Далее указывается фамилия, имя, отчество руководителя организации, ИП (физического лица) либо представителя страхователя.

Таблица 1. Расчет сумм страховых взносов

В таблице 1 отражается облагаемая база и сумма исчисленных страховых взносов на случай травматизма.

Показатели в таблице отражаются следующим образом:

В строке 1 автоматически рассчитывается общая сумма выплат и иных вознаграждений, облагаемых страховыми взносами:

стр. 1 = стр. 2 + стр. 3

В строке 2 указываются выплаты, которые не облагаются страховыми взносами (если таковые имеются). При этом значение в графе 3 рассчитывается автоматически следующим образом:

стр. 2 гр. 3 (за 1 квартал расчетного периода) = (гр. 4 + гр. 5 + гр. 6) стр. 2

стр. 2 гр. 3 (за прочие отчетные периоды) = стр. 2 гр. 3 расчета за предыдущий отчетный период + (гр. 4 + гр. 5 + гр. 6) стр. 2 расчета за текущий отчетный период

В строке 3 отражается база для начисления страховых взносов. При этом значение в графе 3 рассчитывается автоматически следующим образом:

стр. 3 гр. 3 (за 1 квартал расчетного периода) = (гр. 4 + гр. 5 + гр. 6) стр. 3

стр. 3 гр. 3 (за прочие отчетные периоды) = стр. 3 гр. 3 расчета за предыдущий отчетный период + (гр. 4 + гр. 5 + гр. 6) стр. 3 расчета за текущий отчетный период

При заполнении строки 3 следует обратить внимание на то, что должно выполняться следующее равенство:

стр. 3 = стр. 1 – стр. 2

В строке 4 указываются выплаты, произведенные в пользу инвалидов. При этом значение в графе 3 рассчитывается автоматически следующим образом:

стр. 4 гр. 3 (за 1 квартал расчетного периода) = (гр. 4 + гр. 5 + гр. 6) стр. 4

стр. 4 гр. 3 (за прочие отчетные периоды) = стр. 4 гр. 3 расчета за предыдущий отчетный период + (гр. 4 + гр. 5 + гр. 6) стр. 4 расчета за текущий отчетный период

В строке 5 указывается размер тарифа, который установлен для организации или ее обособленного подразделения.

Строка 5 заполняется на основании уведомления о размере страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, которое выдается страхователю отделением ФСС России.

Если организация имеет право на скидку к страховому тарифу, то она отражается в строке 6. Процент скидки к страховому тарифу устанавливается территориальным органом ФСС на текущий календарный год и зависит от состояния охраны труда (включая результаты специальной оценки условий труда, а также обязательных медосмотров) и расходов на обеспечение по страхованию.

Если же организация использует надбавку к тарифу взносов, то в строке 7 указывается процент надбавки, который устанавливается территориальным органом ФСС на текущий календарный год.

Максимальный размер скидки (надбавки) не может превышать 40% утвержденного страхового тарифа.

В строке 8 автоматически исчисляется итоговый тариф страховых взносов с учетом скидки или надбавки по следующим формулам:

стр. 8 = стр. 5

стр. 8 = стр. 5 – стр. 5 * стр. 6 / 100

стр. 8 = стр. 5 + стр. 5 * стр. 7 / 100

Страхователи, у которых структурные подразделения выделены в самостоятельные классификационные единицы (СКЕ), строки 5-8 не заполняют.

По строке 9 отражаются суммы исчисленных страховых взносов. При этом значение в графе 3 рассчитывается следующим образом:

стр. 9 гр. 3 (за 1 квартал расчетного периода) = (гр. 4 + гр. 5 + гр. 6) стр. 9

стр. 9 гр. 3 (за прочие отчетные периоды) = стр. 9 гр. 3 расчета за предыдущий отчетный период + (гр. 4 + гр. 5 + гр. 6) стр. 9 расчета за текущий отчетный период

Если страхователем является общественная организация инвалидов, то в поле «Льгота 60%» необходимо сделать отметку, т.к. в этом случае страховые взносы исчисляются по пониженному тарифу, установленному в размере 60% от общей ставки.

В случае частичного финансирования деятельности страхователя из бюджета проставляется отметка в соответствующем поле.

Блок «Платежное поручение» предназначен для отражения уплаченных страховых взносов. В соответствующих полях указываются реквизиты платежных поручений (дата и номер) и суммы взносов, перечисленных за последние 3 месяца отчетного периода.

Сведения в блоке «Платежное поручение» аналогичны данным, которые отражались по строке 16 таблицы 2 предыдущей формы расчета 4-ФСС. В обновленном расчете эти сведения передаются только в электронном виде.

Таблица 1. Расчет страховых взносов для организаций с выделенными СКЕ

Данная таблица предназначена для страхователей, у которых структурные подразделения выделены в СКЕ. Она заполняется в целом по страхователю и по каждому его подразделению, являющемуся самостоятельной классификационной единицей.

В поле «Наименование ВЭД» указывается наименование вида экономической деятельности страхователя и его выделенных СКЕ. Если вид деятельности относится к страхователю, то в поле «Основной» проставляется отметка.

В поле «ОКВЭД» указывается код ОКВЭД страхователя, а также его СКЕ.

В поле «Подразделение» указывается наименование структурного подразделения — самостоятельной классификационной единицы (СКЕ); в случае проставления отметки в поле «Основной» — наименование страхователя.

По строке 5 отражается размер страхового тарифа, который устанавливается в зависимости от класса профессионального риска, к которому относится страхователь и его СКЕ.

Строки 6-8 заполняются только по основному виду деятельности страхователя (в поле «Основной» проставлена отметка).

По строкам 6-7 указывается процент скидки или надбавки к страховому тарифу, который устанавливается территориальным органом ФСС на текущий календарный год.

В строке 8 отражается итоговый тариф страховых взносов с учетом скидки или надбавки. При этом отражать размер страхового тарифа по строке 8 таблицы 1 не требуется.

В подразделе «База для исчисления страховых взносов» отражается база, исчисленная как разница между суммой выплат и иных вознаграждений, начисленных в пользу физических лиц, и суммой, не подлежащей обложению страховыми взносами. Все сведения указываются как в целом по страхователю, так и отдельно по каждому его подразделению.

По строке 9 отражается база, исчисленная нарастающим итогом с начала расчетного периода. База, рассчитанная в целом по страхователю с учетом данных по СКЕ, должна быть равна показателю по графе 3 строки 3 таблицы 1.

По строке 10 указывается сумма выплат в пользу работающих инвалидов, исчисленная нарастающим итогом. Показатель по строке 10, рассчитанный в целом по страхователю с учетом данных по СКЕ, должен быть равен сумме выплат, указанной по графе 3 строки 4 таблицы 1.

По строкам 11-12 указывается база для расчета страховых взносов, исчисленная нарастающим итогом на начало отчетного периода, т.е. на начало 1 квартала, полугодия, 9 месяцев и год. При этом в строке 11 отражается база по всем работникам, а в строке 12 — по работающим инвалидам.

В строках 13, 15 и 17 отражается база для исчисления страховых взносов за последние 3 месяца отчетного периода. При этом итоговые показатели, рассчитанные в целом по страхователю с учетом данных по СКЕ, должны соответствовать данным таблицы 1:

стр. 13 = гр. 4 стр. 3 табл. 1 стр. 15 = гр. 5 стр. 3 табл. 1 стр. 17 = гр. 6 стр. 3 табл. 1

В строках 14, 16 и 18 отражается база для исчисления страховых взносов с выплат в пользу работающих инвалидов за последние 3 месяца отчетного периода. При этом итоговые показатели, рассчитанные в целом по страхователю с учетом данных по СКЕ, должны соответствовать данным таблицы 1:

стр. 14 = гр. 4 стр. 4 табл. 1 стр. 16 = гр. 5 стр. 4 табл. 1 стр. 18 = гр. 6 стр. 4 табл. 1

В подразделе «Исчислено страховых взносов» отражается сумма страховых взносов, рассчитанная нарастающим итогом. Все сведения указываются как в целом по страхователю, так и отдельно по каждому его подразделению.

В строке 19 отражается сумма страховых взносов, исчисленная нарастающим итогом за 1 квартал, полугодие, 9 месяцев текущего периода и год. Показатель по строке 19, рассчитанный в целом по страхователю с учетом данных по СКЕ, должен быть равен показателю по графе 3 строки 9 таблицы 1.

По строке 20 указывается сумма страховых взносов, исчисленная нарастающим итогом на начало отчетного периода за 1 квартал, полугодие, 9 месяцев текущего периода и год.

В строке 21 отражается сумма исчисленных страховых взносов за последние 3 месяца отчетного периода, рассчитанная по формуле:

стр. 21 = стр. 22 + стр. 23 + стр. 24

В строках 22, 23 и 24 отражается сумма исчисленных страховых взносов за последние 3 месяца отчетного периода. При этом итоговые показатели, рассчитанные в целом по страхователю с учетом данных по СКЕ, должны соответствовать данным таблицы 1:

стр. 22 = гр. 4 стр. 9 табл. 1 стр. 23 = гр. 5 стр. 9 табл. 1 стр. 24 = гр. 6 стр. 9 табл. 1

Таблица 2. Сведения для расчета взносов по работникам, временно переданным другим работодателям

Таблицу заполняют те страхователи, которые временно передают своих сотрудников для работы в другие организации или к ИП по договорам о предоставлении персонала.

В подразделе «Принимающая организация» указываются следующие сведения:

В подразделе «База для исчисления страховых взносов» отражаются:

Таблица 3. Информация о пострадавших в отчетном периоде

В этой таблице отражается количество застрахованных работников, которые пострадали в результате несчастных случаев на производстве, произошедших в отчетном (расчетном) периоде.

По строке 1 отмечается число пострадавших в результате несчастных случаев. Показатели записываются на основании актов о несчастных случаях (форма Н-1).

Из этого числа выделяют отдельно случаи со смертельным исходом, которые отражают по строке 2.

По строке 3 отражаются сведения по профессиональным заболеваниям. Значения в эту строку вносятся на основании актов о случаях профессиональных заболеваний.

При заполнении строк 1-3 страховые случаи за отчетный период следует учитывать по дате проведения экспертизы при проверке наступления страхового случая.

Строка 4 является итоговой и рассчитывается автоматически по формуле:

стр. 4 = стр. 1 + стр. 3

В строке 5 выделяют число пострадавших (застрахованных) по случаям, закончившимся временной нетрудоспособностью. Эта строка заполняется на основании листков временной нетрудоспособности.

Таблица 4. Результаты проведенной спецоценки условий труда и обязательных медосмотров работников

Таблица 4 предназначена для отражения сведений о результатах проведенной специальной оценки труда и обязательных медосмотров работников.

В подразделе «Проведение спецоценки условий труда» отражаются:

Если специальная оценка условий труда страхователем не проводилась, то строки 4-11 не заполняются.

Строки 12-13 подраздела «Проведение медосмотров работников» заполняются в соответствии со сведениями, содержащимися в заключительных актах медицинской комиссии по результатам периодических медицинских осмотров работников и в соответствии со сведениями, содержащимися в заключениях по результатам предварительного медицинского осмотра, выданных работникам, прошедшим указанные осмотры за предшествующий год.

По строке 12 указывается общее число работников, занятых на работах с вредными и (или) опасными производственными факторами, подлежащих обязательным предварительным и периодическим осмотрам.

По строке 13 указывается число работников, занятых на работах с вредными и (или) опасными производственными факторами, прошедших обязательные предварительные и периодические осмотры.

Сведения в таблице отражаются по состоянию на начало года.

Определением ставки и начислением сумм страховых взносов на травматизм по несчастным случаям на производстве занимаются работники ФСС. Конкретные показатели зависят от:

Как узнать ставку травматизма

Тариф (ставка) взносов по НС и ПЗ регулируется Законом № 179-ФЗ (2005 года), согласно которому установлено 32 тарифных плана, зависящих от степени риска тружеников. Ставочные параметры в них распределены в диапазоне от 0,2% до 8,5%.

Чтобы узнать свой тариф взноса на травматизм, вам необходимо посмотреть в своей выписке егрюл ваш основной код ОКВЭД. По нему и определяется ваша ставка (тариф).

Таблица ставок на травматизм по ОКВЭД

Для удобства и быстрого поиска рекомендуем одновременно нажать Ctrl+F и ввести нужный код, после ввода искомый код будет подсвечен. В таблице указаны коды из классификатора ОКВЭД-2 и расположены по возрастанию для удобства поиска в таблице.

Ведение бухгалтерского учета

Порядок и сроки отчетности и уплаты налогов

Открытие расчетного счета

Все услуги компании БУХпрофи

Документ

Информация отделения СФР по Москве и Московской области от 06.10.2023

Комментарий

Взносы на травматизм, а также штрафы и пени по ним уплачиваются не в составе единого налогового платежа, а платежными поручениями по реквизитам отделения Социального фонда России (СФР) по месту регистрации плательщика.

Отделение СФР по Москве и Московской области проинформировало страхователей об изменении таких реквизитов, как КПП и ОКТМО (см. здесь).

Так, в платежном поручении необходимо указывать следующее:

Чиновники рекомендуют проверять правильность заполнения полей платежного поручения.

Отметим, реквизиты отделений для уплаты взносов на травматизм можно найти на сайтах региональных отделений СФР, для этого нужно на сайте СФР перейти во вкладку (справа вверху) «Выберите свой регион». Затем на центральной странице сайта регионального отделения СФР в разделе «Информация для жителей региона» следует перейти во вкладку «Страхователям», далее – в раздел «Реквизиты для уплаты страховых взносов».

Напомним, что взносы на травматизм необходимо перечислять ежемесячно не позднее 15-го числа следующего месяца (п. 4 ст. 22 Федерального закона от 24.07.1998 № 125-ФЗ).

С 1 января 2023 вводится единый тариф страховых взносов. В него будут включены 3 вида взносов:

Изменения не коснутся взносов от несчастных случаев на производстве и профзаболеваний. Их по-прежнему будем рассчитывать отдельно и уплачивать не позднее 15-го числа месяца, следующего за расчетным. Единственное новшество — платить взносы от НС и ПЗ будем не в ФСС, а в объединенный социальный фонд.

Изменения в НК РФ в части тарифов страховых взносов внесены Федеральным законом от 14.07.2022 N 239-ФЗ. Разберем, какие тарифы взносов установлены на следующий год и как рассчитать взносы в 2023 году.

https://youtube.com/watch?v=wgqoyXOIvRY%3Ffeature%3Doembed%26wmode%3Dopaque

Размер основного тарифа страховых взносов будет зафиксирован в п. 3 ст. 425 НК РФ и составит:

Указанный размер тарифа будет применяться также и для исполнителей по договорам ГПХ. С 2023 года с выплат по договорам ГПХ нужно будет рассчитывать взносы на ОСС — утратит силу пп. 2 п. 3 ст. 422 НК РФ, в котором прописано освобождение выплат договорникам взносами на ОСС.

До конца 2022 года доходы исполнителей по договорам ГПХ облагаются только взносами на ОПС и ОМС.

Согласно п. 5.1 ст. 421 НК РФ с 2023 года предельная база для начисления взносов будет единой. До 2022 года включительно для взносов на ОПС и ОСС были предусмотрены разные предельные величины, а для взносов ОМС предельная величина не была установлена вообще.

За основу при расчете предельной величины базы для расчета взносов на 2023 год будет взята предельная база по взносам на ОПС. Правительство РФ проиндексирует предельную базу по взносам на ОПС, установленную в 2022 году, с учетом роста средней зарплаты в РФ.

Размер единой предельной базы для начисления взносов на 2023 год 1 917 000 руб. утвержден Постановлением Правительства РФ от 25.11.2022 N 2143. Это, конечно, повысит налоговую нагрузку для компаний.

Организации и ИП, применяющие льготные тарифы страховых взносов, прописаны в ст. 427 НК РФ. Страхователи с правом на пониженные тарифы разделены на 3 группы.

Льготники с правом применения единой ставки взносов в размере 7,6% — этот размер тарифа будет применяться к доходам сотрудников, не превышающим предельную величину базы для исчисления взносов. К доходам свыше предела будет применяться ставка 0%.

Большинство льготников смогут пользоваться пониженным тарифом бессрочно. Исключение – НКО и благотворительные организации на УСН. Для них льгота установлена только на 2023 и 2024 гг.

Субъекты МСП и участники инновационного центра «Сколково» — доходы сотрудников за месяц в пределах МРОТ будут облагаться по основному тарифу, а суммы свыше МРОТ за месяц – по льготному тарифу 15%. Льгота бессрочная.

Ставки взносов, применяемые к доходам работников:

Льготники с правом применения нулевого тарифа взносов. Льгота действует с 2023 по 2027 гг.

Подробно информацию о льготных тарифах страховых взносов в 2023 году собрали в таблице.

Рассчитаем взносы на 2023 год по основному тарифу, а также для каждой группы льготников для трех сотрудников с размером заработной платы 50 000 руб. / 100 000 руб. / 200 000 руб. в месяц.

За предельную величину базы взносов возьмем предварительное значение 1,917 млн. руб.

При расчете взносов для субъектов МСП и участников проекта «Сколково» будем исходить из планового значения МРОТ на 2023 год – 16 242 руб.

Расчет страховых взносов для сотрудника с зарплатой 50 000 руб.

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно