1. Понятие и задачи учета заработной платы.

2. Учет расчетов по заработной плате.

3. Дополнительная заработная плата: понятие, порядок расчета и учета.

4. Расчет и учет пособий по временной нетрудоспособности.

5. Расчет и учет удержаний и платежей из заработной платы. Учет начислений на заработную плату.

6. Первичный и оперативный учет работников организации.

7. Учет выплаты заработной платы.

Заработная плата – это совокупность вознаграждений в денежной и/или натуральной форме, получаемой работником за фактически выполненную работу, а также за периоды, включаемые в рабочее время.

1) Основная – начисляется за отработанное время и/или выполненные работы, оказанные услуги. Включает:

— Заработная плата по тарифным ставкам или окладам;

2) Дополнительная – начисляется за неотработанное время в соответствии с трудовым законодательством. Включает:

— Оплата отпусков;

— Оплата за выполнение государственных обязанностей;

— Выходные пособия;

— Оплата льготных часов подросткам.

Основная заработная плата

1) Тарифная часть – заработная плата, начисляется за выполненную работу (отработанное время) в соответствии с принятыми в организации формами и системами оплаты труда

Формы и системы оплаты труда:

— Сдельная: прямая сдельная;

Заработная плата может начисляться как индивидуально, так и в целом по бригаде.

— Повременная: простая повременная,

Заработная плата начисляется по часам, по неделям, по денная и по месячная.

2) Доплаты – это выплаты компенсирующего характера, связаны с режимами работы и условиями труда: работы в выходные и праздничные дни, разъездной характер работы, тяжелые и вредные условия труда и другие.

3) Надбавки — выплаты стимулирующего характера: за продолжительный стаж работы, за знание и применение в работе иностранных языков и другие.

4) Премии – поощрительные выплаты: единовременные и регулярные

Социальные выплаты – начисляются в соответствии с законодательством, включают: пособие по ВНП; компенсации и социальные выплаты; оплата путевок работникам и членам их семей; единовременное пособие при выходе на пенсию и другое.

Задачи учета оплаты труда:

1) Правильное и своевременное начисление различных видов оплаты труда и выдача их в установленные сроки;

2) Правильное распределение сумм начисленной заработная платы по направлениям затрат;

3) Правильное и своевременное удержание и перечисление налогов с заработной платы;

4) Сбор и группировка показателей по труду и заработной платы для составления отчетности.

Источник средств на оплату труда

— Заработная плата по тарифам ставками или окладам

— Дополнительная заработная плата

— Отдельные социальные выплаты

Прибыль, фонды и резервы

Начисление заработной платы

Таблица – ЖРХО

Оператор Петрова, часовая тарифная ставка которая 2,69 руб., отработала в мае текущего года 168 часов, в том числе 16 часов в праздничные дни (доплата 100% часовой тарифной ставки за каждый час работы). Надбавка за стаж работы 20% тарифной ставки. На заработную плату начислена премия в размере 30% тарифной ставки без учета доплат.

ЗП = ТСм + Нза стаж + Доп + Пр

где ТСм – месячная тарифная ставка

Н – надбавка за стаж

Доп – доплата за праздничные дни

Пр – премия

ТСм = ТСч *tф

TCм = 2,69 * 168 = 451,92 руб.

Пр = 451,92 * 0,3 = 135,6 руб.

Доп = 2,69 * 16 * 1 = 43,04 руб.

Н = 451,92 * 16 = 90,4 руб.

ЗП = 451,92 + 90,4 + 43,04 + 135,6 = 720,96 руб.

Дополнительная заработная плата включает:

1) Оплата трудового отпуска

2) Оплата во время выполнения государственных и общественных обязанностей

3) Оплата льготных часов подросткам и инвалидам

4) Выходные пособия

Отпуск может быть:

a. По беременности и родам

b. По уходу за детьми

c. В связи с обучением

d. По уважительным причинам личного и семейного характера

Отпуск рассчитывается исходя из инструкции о порядке исчисления среднего заработка, в случаях, предусмотренных законодательством, утвержденная министерством труда и социальной защиты 23,07,2014 г.

Порядок расчёта оплаты трудового отпуска:

1) Определяется база для расчета: заработной платы (с учетами индексации), начисленная за 12 календарных месяцев,предшествующих месяцу отпуска.

2) Определяется средний заработок за 1 календарный день.

Где ФОТ – ЗП за 12 месяцев

29,7 – среднегодовое количество дней в месяце

3) Определяется сумма отпускных

, где n – количество календарных дней отпуска

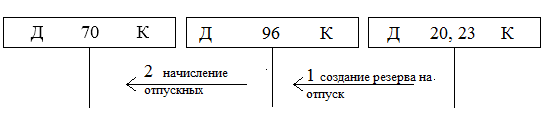

Учет начисления отпускных без использования резерва:

Учет начисления отпускных при использовании резерва:

Рассчитать и отразить на сметах сумму отпускных, начисленных

бухгалтеру, если ему предоставлен отпуск продолжительностью 28 календарных дней. Резерв не создаться (в отпуске с 1.07.)

Таблица – Сведения о ФОТ работника

ЗП1 = 7509, 06/ 12*29,7 = 21, 07 руб.

Отп = 21, 07*28 = 589, 96 руб.

ВНП – состояние здоровья, при котором рабочий или служащий в следствии заболевания или увечья не имеет возможности выполнять свою трудовую функцию либо не способен к труду.

Пособие по ВНП выплачивается в случае:

1. Утраты трудоспособности в следствии заболевания или травмы;

2. Беременности и родов;

3. Ухода за больным членом семьи;

4. Санаторно-курортного лечения;

Расчет ПВН осуществляется на основе Положения «О порядке обеспечения пособиями о временной нетрудоспособности и по беременности и родам», утверждается постановлением Совета Министров от 28.06.2013 №569.

Порядок расчета ПВН:

1. Определяется база для расчета: ЗП за 6 предшествующих болезни месяцев, куда не включаются выплаты за счет средств ФСЗН и оплата отпуска.

2. Определяется средний заработок за 1 календарный день.

где ЗП за 6 мес. – ЗП за 6 предшествующих болезни месяцев;

К – количество календарных дней за 6 предшествующих месяцев.

3. Определение ПВН: за первые 12 дней болезни выплачивается 80% среднего заработка, а за остальные дни болезни – 100%.

Учет начисления ПВН

Рабочему предоставлен больничный лист с 9 по 23 сентября 2016 г. За 6 предшествующих месяцев ему начислено: в марте – 507, 2 руб., в апреле – 509, 6 руб., в мае – 517, 8 руб. (в том числе ПВН 34 руб.), в июне – 523, 6 руб., в июле – 548, 3 руб., в августе – 556, 2 руб.

БАЗА: 507, 2 + 509, 6 + (517, 8 – 34) + 523, 6 + 548, 3 + 556, 2 = 3128, 7 руб.

ЗП1 = 3128, 7/ 31+30+31+30+31+31=17 руб.

ПВН=17*12*0,8+17*3*1=214, 2 руб.

Удержания и платежи из ЗП включают:

1. Обязательные – удержания, производимые из ЗП в соответствии с законодательством: налоги, предписания налоговых органов, решения судебных органов.

2. Не обязательные – удержания, производимые из ЗП работника по решению руководителя организации.

3. Вычеты – удержания, производимые из ЗП по просьбе работника.

Плательщики: Граждане РБ, иностранные граждане и лица без гражданства, находящиеся на территории РБ более 183 календарных дней в году.

Объект налогообложения: Доходы физических лиц, полученные ими от источников в РБ, а также от источников за пределами РБ.

Вычеты по подоходному налогу:

— 83 руб. при сумме дохода не превышающей 501 руб.

— 24 руб. на несовершеннолетних детей (данный вычет может быть увеличен, если 2 и более детей, иждивенцев – 46 руб.)

— 117 руб. для отдельных категорий лиц (участники ВОВ, инвалиды ВОВ и т.д.)

— На обучение в учреждениях образования в РБ при получении первого высшего/первого средне специального.

— В качестве страховых взносов по договорам добровольного страхования жизни и дополнительные пенсии.

3. Имущественные – расходы на новое строительство либо преобразование жилого дома или квартиры, а также на получение кредитов, полученных на эти цели.

Не подлежит налогообложению:

1. Пособия по государственному социальному страхованию (кроме ПВН);

5. Единовременная материальная помощь;

6. Компенсационные выплаты кроме компенсации за неиспользованный отпуск;

7. Доходы от продажи в течении 5 лет одной квартиры, одной дачи, одного дома; в течении 1 года одного автомобиля.

Основная ставка подоходного налога – 13%.

Отчисления в пенсионный фонд:

Плательщики: Граждане РБ, иностранные лица и лица без гражданства, работающие по трудовому договору.

Объект налогообложения: Фонд ЗП (ФЗП) – т.е. все виды выплат в денежном либо натуральном выражении, начисленные в пользу работника независимо от источника финансирования.

Ставка – 1%.

Отчислениями не облагаются:

1. Пособия государственного социального страхования;

2. Единовременные выплаты;

3. Выходные пособия;

4. Стипендии и др.

Пример 1 (Продолжение)

Оператор Иванова имеет 2-х детей 16 и 17 лет, а также является членом профсоюза. За месяц начислено ЗП – 720,96 руб. Рассчитать удержания и сделать бухгалтерские проводки.

ПН=(720,96-46-46) *0,13=81,76 руб.

Сделать начисления на ЗП.

Работники организации подразделяются на:

Администрация предприятия оформляет работника путем составления и подписания следующих документов:

1. Приказ о приеме на работу;

2. Трудовой договор – это соглашение между трудящимися и организацией, согласно которому трудящийся и обязуется выполнить работу по определенной специальности, квалификации или должности с подчинением внутреннему распорядку, а организация обязуется выплачивать работнику ЗП и обеспечивать условия труда, предусмотренные законодательством, коллективным договором и соглашением сторон.

В отделе кадров оформляется трудовая книга, личная карточка (дело). В бухгалтерии оформляется лицевой счет, расчетно-платежная ведомость.

1. В дни, установленные для выдачи ЗП;

2. Как правило, не реже 2-х раз в месяц;

3. Через кассу или через расчетный счет.

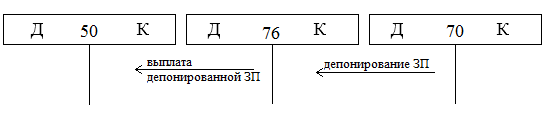

Выплаты через кассу

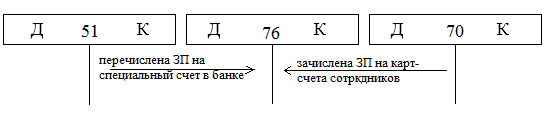

Выплата ЗП через расчетный счет в банке

Выплатить ЗП оператору Петровой из кассы.

ЗП к выдаче =720,96-7,21-7,21-81,76=624,78 руб.

Расчет пособия по временной нетрудоспособности (ПВН)

Пособия по временной нетрудоспособности относятся к дополнительной заработной плате за фактически неотработанное время. Начисления ПВН производятся в соответствии с положением о порядке обеспечения пособиями по временной нетрудоспособности.

Пособия по временной нетрудоспособности начисляется в следующих случаях:

ü вследствие заболевания или травмы;

ü ухода за больным членом семьи;

ü уходом за ребенком в возрасте до трех лет и уходом за ребенком инвалидом в возрасте до 18 лет;

ü санаторно-курортного лечения;

ü по беременности и родам.

Условия назначения пособий:

ü пособия по временной нетрудоспособности начисляются по каждому месту работы (ПВН по беременности и родам, по совместительству не начисляются);

ü пособия по временной нетрудоспособности начисляются работникам на основе трудовых договоров, гражданско-правовых договоров при оказании услуг, выполняемых работ, лицам, работающим у юридических лиц, индивидуальных предпринимателей (со дня заключения соответствующего договора);

ü индивидуальным предпринимателям при уплате страховых взносов в фонд социальной защиты населения;

ü в связи с заболеванием или травмой;

ü уходом за больным ребенком в возрасте до трех лет, инвалидам в возрасте до 18 лет;

ü уходом за больным ребенком в возрасте до 14 лет;

ü лицам, находящимся в трудовом отпуске.

Пособия по временной нетрудоспособности не уплачиваются:

ü при умышленном причинении вреда здоровью, в целях уклонения от работы;

ü вследствие травмы, полученной при совершении преступления;

ü за время нахождения под следствием;

ü за период отпуска без сохранения заработной платы.

Размеры пособия и порядок их начисления:

Пособия по временной нетрудоспособности назначаются в размере 80 % среднедневного (среднечасового) за рабочие дни (часы) приходящиеся на первые 6 календарных дней нетрудоспособности и в размере 100 % среднедневного (среднечасового) заработка за последующие рабочие дни (часы) временной нетрудоспособности.

Пособия по временной нетрудоспособности в размере 100 % среднедневного (среднечасового) заработка выплачиваются в следующих случаях:

ü по беременности и родам;

ü инвалидам ВОВ и др. приравненных им по льготам;

ü инвалидам и участникам ликвидации ЧАЭС;

ü лицам, имеющим на иждивении трех и более детей в возрасте до 16 лет, учащихся до 18 лет;

ü ухаживающим за больным ребенком, в возрасте до 14 лет;

ü при выполнении государственных и общественных обязанностей.

Пособия по временной нетрудоспособности выплачиваются в размере 50 %:

ü в результате употребления алкоголя, наркотиков и токсических веществ;

ü в период прогула без уважительной причины;

ü нарушение режима, установленного врачом.

Пособия по временной нетрудоспособности исчисляются из среднедневного (среднечасового) заработка за два календарных месяца предшествующих месяцу, в котором наступила временная нетрудоспособность. В заработок для исчисления ПВН включаются все виды оплат, на которые начисляются страховые взносы в фонд социальной защиты населения.

При исчислении ПВН следующие виды выплат не включаются, так как на них не начисляется страховые взносы.

Рисунок 3 — Основные виды выплат, на которые не начисляются страховые взносы

Пример: работник болел с 4.06.07г. по 11.06.07г. За два предыдущих месяца заработная плата составляет: апрель – 339400 руб., рабочих дней в месяце – 20 и май – 342700 руб., рабочих дней в месяце – 21.

Премии и иные выплаты, предусмотренные действующей системой оплаты труда, включаются в заработок за тот месяц, в котором они выплачены согласно расчетной ведомости лицевого счета.

Пример: рабочий болел с 7.06.07 по 14.06.07. За два предыдущих месяца заработная плата составляет: апрель – 343200 руб., премия – 25 %, рабочих дней в месяце – 20, май – 344200 руб., премия – 30 %, рабочих дней в месяце – 21.

Пример: ведущий экономист предоставил листок нетрудоспособности с 12.03.07г. по 21.03.07г. Рабочих дней в январе и феврале – 24.

Вариант 1 – бюджетная организация:

Стоимость подарков к юбилею не учитываются при исчислении среднедневного заработка, т.к. на данный вид выплат не начисляются взносы по государственному социальному страхованию.

Вариант 2 – коммерческая организация:

Если отработаны не все дни в двух месяцах, взятых для исчисления среднедневного заработка, то ПВН рассчитывается из заработной платы за фактически отработанное время.

Пример: работник болел с 7.06.07г. по 15.06.07г. Заработная плата за два предыдущих месяца составляет: апрель – 344800 руб., рабочих дней в месяце – 20, май – отпуск полный месяц.

Пример: работник болел с 15.06.07г. по 25.06.07г. Заработная плата за два предыдущих месяца составляет: апрель – начислено всего 343540 руб., в т.ч. П ВН 7 дней (105430 руб.), рабочих дней в месяце – 20, май – начислено всего – 342700, в т.ч. П ВН 5 дней (87340 руб.), рабочих дней в месяце – 21.

Пример: слесарь 5 разряда предоставил листок по временной нетрудоспособности с 4.10.07г. по 11.10.07г. В августе рабочих дней – 24, в сентябре – очередной отпуск. Заработная плата за август составляет.

Стоимость спецодежды не включается при исчислении среднедневного заработка, т.к. содержатся в перечне выплат, на которые не начисляются страховые взносы.

Работник, не имеющий рабочих дней в двух календарных месяцах, предшествующему наступлению нетрудоспособности, пособия исчисляются из среднего заработка за фактически отработанное время до начала болезни дни месяца, в котором наступила временная нетрудоспособность.

Пример: работник болел в июне 5 рабочих дней. Заработная плата за первые 7 рабочих дней составляет 34700 руб. Заработная плата за два предыдущих месяца составляет – временная нетрудоспособность, май – очередной отпуск.

Работникам не имеющих рабочих дней в двух календарных месяцах, предшествующих месяцу наступления нетрудоспособности.

Пример: работник болел с 1.06. по 20.06. Заработная плата за два предыдущих месяца составляет: апрель – очередной отпуск, май – начислено ПВН – 42800 руб., остальные дни – отпуск без сохранения ЗП, июнь – ДО=138400 руб. Рабочих дней в июне – 24.

В случаях, когда в течение двух календарных месяцев, за которые определяется заработок для исчисления ПВН или в месяце наступления временной нетрудоспособности работник был переведен на другую должность или у него изменился размер тарифной ставки (оклада) либо изменилась система оплаты труда, пособие исчисляется из заработка за периоды работы со дня перевода на другую должность, изменения тарифной ставки или системы оплаты труда до начала нетрудоспособности.

Пример: водитель экспедитор болел с 17.04.07 по 30.04.07. Всего по графику работы в связи с временной нетрудоспособностью пропущено 10 рабочих дней на условиях 8-ми часового рабочего дня. С 01.04.07 повысилась тарифная ставка первого разряда. В апреле отработано 11 дней (88 часов), в т.ч. 12 часов в ночное время.

1. Рассчитать ПВН

по следующим исходным данным. Работник

болел с 7.12. по 17.12. 20__ г. Заработная плата

за два предыдущих месяца (промышленная

организация.)

2. Рассчитать ПВН

по следующим исходным данным. Работник

болел с 21.12. по 28.12. 20__ г. Заработная плата

за два предыдущих месяца (бюджетная

организация.)

3. Рассчитать ПВН

по следующим исходным данным. Работник

болел с 8.12. по 15.12. Заработная плата за

два предыдущих месяца (промышленная

организация.)

4. Рассчитать ПВН

по следующим исходным данным. Работник

болел с 6.12. по 11.12. 20__ г. Заработная плата

за два предыдущих месяца (промышленная

организация.)

5. Рассчитать ПВН

по следующим исходным данным. Работник

болел с 10.12. по 20.12. 20__ г. Заработная плата

за два предыдущих месяца (промышленная

организация.)

6. Рассчитать ПВН

по следующим исходным данным. Работник

болел с 7.12. по 17.12. 20__ г. Заработная плата

за два предыдущих месяца (промышленная

организация.)

7. Рассчитать ПВН

по следующим исходным данным. Работник

болел с 21.12. по 28.12. 20__ г. Заработная плата

за два предыдущих месяца (бюджетная

организация.)

8. Рассчитать ПВН

по следующим исходным данным. Работник

болел с 8.12. по 15.12. Заработная плата за

два предыдущих месяца (промышленная

организация.)

9. Рассчитать ПВН

по следующим исходным данным. Работник

болел с 6.12. по 11.12. 2007 г. Заработная плата

за два предыдущих месяца (промышленная

организация.)

10. Рассчитать

ПВН по следующим исходным данным.

Работник болел с 10.12. по 20.12. 20— г. Заработная

плата за два предыдущих месяца

(промышленная организация.)

11. Рассчитать

ПВН по следующим исходным данным.

Работник болел с 15.05. по 23.05. 20— г. Заработная

плата за два предыдущих месяца

(промышленная организация.)

12. Рассчитать

ПВН по следующим исходным данным.

Работник болел с 17.04. по 24.04. 20— г. Заработная

плата за два предыдущих месяца

(промышленная организация.)

Временная нетрудоспособность — состояние здоровья, при котором рабочий или служащий вследствие заболевания или увечья не имеет возможности выполнять свою трудовую функцию либо вообще не способен к труду. Источником оплат такого вида неотработанного времени является себестоимость, а средства органов социального страхования и обеспечения.

Основанием для начисления пособия по временной нетрудоспособности (ПВН) являются листок нетрудоспособности, выданный медицинским учреждением, и табель учета рабочего времени с указанием дней болезни. Он хранится в организации в течение 3 лет.

Размеры пособия зависят от среднего заработка за два предшествующих болезни месяца работы, а также количества дней болезни.

Средний заработок определяется:

Сз = ЗП за 2 мес / Код

Где: Код – количество отработанных дней в 2-х предшествующих месяцах

Пособие за 1-е 6 календарных дней болезни:

ПВН за 6 дн = Сз * Крдб * 80%

Где: Крдб – количество рабочих дней болезни в шести календарных днях

Пособие за оставшиеся дни болезни:

ПВН ост = Сз * Крдб

Пособие по временной нетрудоспособности назначается в размере 80 процентов среднедневного (среднечасового) заработка за рабочие дни (часы) по графику работы работника, приходящиеся на первые 6 календарных дней нетрудоспособно сти, и в размере 100 процентов среднедневного (среднечасового) заработка за последующие рабочие дни (часы) непрерывной временной нетрудоспособности.

Если работник не имел заработка за 2 предшествующих месяца, то ПВН определяется исходя из среднего заработка, рассчитанного исходя из тарифной ставки или оклада на день наступления нетрудоспособности и премий, доплат предусмотренных системой оплаты труда.

В заработок при исчислении выплат по временной нетрудоспособности включаются выплаты, на которые начисляются страховые взносы на государственное социальное страхование (основная и дополнительная заработная плата, премия, а также материальная помощь, путевки, оплаченные предприятием, оплата обучения в учебном учреждении, командировочные сверх норм и т.д., т.е. денежные выплаты и поощрения, облагаемые отчислениями в фонд социальной защиты)

При определении среднего заработка заработок за 2 месяца делится на количество рабочих дней по графику, не включая:

— дни временной нетрудоспособности;

— трудового и социального отпуска;

— остановки работы не по вине работника и др.

Если в период нетрудоспособности повысилась зарплата, то и сумма пособия повышается пропорционально росту окладу за оставшиеся дни нетрудоспособности.

При расчете среднедневной заработной платы премии включаются в заработок того месяца, в котором они выплачены в соответствии с расчетной ведомостью (лицевым счетом)

Максимальный размер пособия по временной нетрудоспособности за календарный месяц не должен превышать трехкратную величину средней заработной платы по Республике Беларусь рабочих и служащих в месяце, предшествующем месяцу начала нетрудоспособности.

Пособие по временной нетрудоспособности выплачивается с первого дня утраты трудоспособности в размере 100 процентов среднего заработка:

* инвалидам войны и другим инвалидам, приравненным к ним по льготам;

*участникам ликвидации последствий катастрофы на Чернобыльской АЭС;

*воинам-интернационалистам, если временная нетрудоспособность явилась следствием ранения, контузии или заболевания;

* лицам, имеющим на иждивении троих и более детей в возрасте до 16 лет (учащихся — до 18 лет);

*женам воинов-интернационалистов, а также вдовам погибших воинов-интернационалистов в случае направления их на лечение в центры медицинской реабилитации воинов-интернационалистов;

*донорам в течение 12 месяцев после последней сдачи крови;

*лицам из числа круглых сирот, не достигшим возраста 21 года;

*ухаживающим за больным ребенком в возрасте до 14 лет при амбулаторном лечении и за больным ребенком в возрасте до 14 лет (ребенком-инвалидом в возрасте до 18 лет) при стационарном лечении, за ребенком-инвалидом в возрасте до 18 лет при санаторно-курортном лечении.

*при временной нетрудоспособности, наступившей при выполнении государственных обязанностей, спасании человеческой жизни, охране правопорядка.

Пособие по временной нетрудоспособности выплачивается в половинном размере от установленных норм:

* при временной нетрудоспособности от заболеваний или травм, причиной которых явилось употребление алкоголя, наркотических или токсических веществ;

*лицам, нарушившим режим, установленный для них врачом или комиссией по назначению пособий;

*лицам, ставшим нетрудоспособными в период прогула без уважительных причин.

Пособие по временной нетрудоспособности не выплачивается:

*при умышленном причинении вреда своему здоровью в целях уклонения от работы или других обязанностей;

*вследствие травмы, полученной при совершении преступления;

*а время принудительного лечения по определению суда (кроме больных, страдающих психическими заболеваниями);

*за время нахождения под арестом;

*за время, в течение которого за лицом сохранялся полностью или частично средний заработок;

*за время спора о законности увольнения (в случае восстановления на работе пособие выплачивается со дня вынесения решения о восстановлении);

*за период отпуска без сохранения заработной платы.

Пособие по временной нетрудоспособности начисляется за счет фонда социального страхования.

В бухгалтерском учете эти начисления отражаются проводкой:

дебет субсчета 69/1 «Расчеты по социальному страхованию» и кредит счета 70 «Расчеты с персоналом по опла те труда».

Право на ПВН. Сроки выплаты пособия

Понятие ПВН. Их ф-ции, виды

Основанием для назначения ПВН является врем. нетрудосп-ть — т.е. такое состояние организма ч-ка или стечение жизн. обс-в, при кот. раб-к не м. выполнять свои труд. функции. Пособие исчисляется из заработка застрах. лица, выплачивается вместо утраченного заработка дохода до восстановления трудосп-ти или установления инвалидности и является основным (одним из основных) источником средств существования застрах. лица и членов его семьи.

Виды ПВН. Врем. нетрудосп-ть м.б.:

1) Действительной — случаи заболевания, травм, врем. перевода на др. работу в связи с заболеванием туберкулезом проф. заболеванием, а также в случаях протезирования с помещением в стационар.

2) Предполагаемая врем. нетрудосп-ть. Вкл. 3 основания:

а) санаторно-курортное лечение;

б) уход за заболевшим членом семьи;

ПВН — это ден. выплата, производимая застрахованному лицу из средств фонда соц. страхования работодателем в случае утраты раб-ком способности к выполнению труд. функций.

Основанием для выплаты пособия является листок нетрудоспособности, а именно док-т, служащий основанием для освобождения от работы в случае врем. нетрудосп-ти и начисления ПВН.

Основанием для выплаты пособия является листок нетрудоспособности, а именно док-т, служащий основанием для освобождения от работы в случае врем. нетрудосп-ти и начисления ПВН. Лечащий врач дает листок на 10дней, а затем м. продлить до 30дней. Далее листок продлевает клинико-экспертная комиссия на срок до 10мес. В отдельн. случаях продление допускается до 12мес.

Выдача листа нетрудосп-ти осущ-ся в соотв. с инструкцией о порядке выдачи док-тов, удостоверяющих врем. нетрудосп-ть гр-н, утв. приказом Минздравмедпрома РФ от 19.10.1994г.

Условия назначения ПВН:

1) Наличие ВН, подтвержденное листком нетрудосп-ти.

2) Наступление ВН в период работы.

Если ВН наступила в теч. 1мес. после увольнения по уважит. причине и продолжается свыше 1мес., то также назнач-ся ПВН.

Безработные гр-не, состоящие в службе занятости также имеют право на ПВН в р-ре пособия по безработице стипендии, кот. выплачивается в период прохождения учебы по направлению службы занятости.

ПВН назначается, если обращение за ним последовало не позднее 6 мес. со дня восстановления трудосп-ти или установления инвалидности, при уважит. причине пропуска — и в более поздние сроки. Неуплата раб-лем взносов в ФСС не лишает раб-ков права на получение ПВН.

Пособие выдается с 1-го дня утраты трудосп-ти и до ее восстановления или установления инвалидности, даже если в это время гр-н будет уволен из организации.

При наступлении ВН во время следования на работу пособие выдается, если за это время раб-к имел право на зп, суточные, оплату расходов по переезду.

При наступлении ВН в период отпуска ПВН выдается за все дни освобождения от работы, удостоверенное больничн. листом.

Если работник находился в отпуске без сохранения зп или по уходу за реб-ком, то пособие не выплачивается, а начинает выплачиваться с 1-го дня предполагаемого выхода на работу.

Пособие при санаторно-курортном лечении выдается, если оплачиваемых отпусков (основного и дополнительного) недостаточно для лечения и проезда к санаторию и обратно, а также если путевка выдана за счет ср-в спец. страх-я (дан. условие не применяется к лицам, больным туберкулезом, работающим инвалидам I и II гр., уч-кам ВОВ и приравненных к ним лицам).

При отпуске по уходу за больным членом семьи ПВН выдается, если отсутствие ухода грозит опасностью для здоровья заболевшего и если невозм-но поместить в больницу, а среди др. членов семьи нет лиц, способных ухаживать за больным.

При заболевании ребенка в возрасте до 2-х лет пособие выдается независ. от того, есть ли др. лица, кот. м. ухаживать за ним.

Пособия при карантине выдается, если раб-к отстранен от работы органами санэпидемнадзора вследствие заразн. заболевания окружающих лиц.

В состав затрат на оплату труда, включаемых в с/с продукции входят:

1. Выплаты за отработанное время и объем выпущенной продукции.

2. Выплаты стимулирующего характера (премии, выплачиваемые как надбавка к основной з/п).

3. Выплаты за неотработанное время (дополнительная з/п, включающая оплату отпусков, льготных часов подростков и кормящих матерей, выполнение гос. обязанностей и другие, предусмотренные ТК РФ).

Отдельно следует учитывать также дополнительные выплаты, включаемые в с/с продукции:

1. Работа в выходные и праздничные дни (не менее чем в двукратном размере).

2. Работа в ночное время (не менее 40% тарифной ставки).

3. Сверхурочные работы (первые два часа в полуторном размере, за последующие – не менее, чем в двукратном).

4. Простои и брак не по вине работника (в размере 50-70% тарифной ставки повременщика).

В себестоимость продукции не включаются следующие виды выплат:

1. Премии, выплаченные за счет чистой прибыли и средств целевого финансирования.

2. Материальная помощь.

3. Беспроцентная ссуда на улучшение жилищных условий.

4. Надбавки к пенсиям.

5. Единовременные пособия.

6. Дивиденды и %, выплачиваемые по акциям.

Расчет пособий по временной нетрудоспособности

Расчет пособий по временной нетрудоспособности (ПВН) и в связи с материнством осуществляется на основе среднего заработка. В расчет среднего заработка включаются все виды выплат и иных вознаграждений в пользу застрахованного лица за два календарных года, предшествующих году наступления нетрудоспособности. При этом в знаменатели фиксированная сумма 730 дней. За первые три дня временной нетрудоспособности выплачивается пособие за счет средств работодателя, а начиная с четвертого дня за счет ФСС РФ.

ПНВ выплачивается по одному месту работы с учетом заработка у других работодателей, либо по всем местам работы.

СДЗ для начисления пособий определяется путем деления суммы начисленной заработной платы за два года с учетом ограничений в 415 000 рублей (?) за каждый год на 730 дней.

Величина ПВН зависит от страхового стажа работника:

Стаж 8 лет и более – 100%

Стаж 5-8 лет – 80%

Стаж 0,5-5 лет – 60%

Стаж менее 0,5 года – в размере не превышающем МРОТ

Алгоритм расчета ПВН исходя из СДЗ:

1. За каждый год (их два) подсчитываем сумму начислений, облагаемых взносами в ФСС.

2. Отдельно каждую из сумм сравниваем с 415 000 рублей (?) и берем в расчет сумму не превышающую 415 000 рублей.

3. Суммируем полученные данные и делим на 730 и умножаем на коэффициент трудового стажа.

4. Сумму к выплате определяем путем умножения СДЗ на количество календарных дней нетрудоспособности.

5. Сравниваем сумму пособия с суммой, рассчитанного исходя из МРОТ, и берем максимальную.

Алгоритм расчета ПВН исходя из МРОТ:

1. Определяем СДЗ исходя из МРОТ = МРОТ *24/730

В 2012 = 4611*24/730 =

2. Применяем районный коэффициент (1,15), если это необходимо, либо коэффициент, если работа на условиях неполного рабочего дня.

3. Сумму к выплате определяем путем умножения количества календарных дней болезни на СДЗ.

Расчет отпускных пособий:

Для расчета оплаты отпусков и компенсаций за неиспользованный отпуск в расчет берется СДЗ. Для расчета СДЗ из расчетного периода исключаются:

1. Нерабочие и праздничные дни установленные законодательством РФ.

2. Дни, когда работник получал пособие по временной нетрудоспособности.

3. Время, когда он находился в отпуске без сохранения з/п.

4. Дни, связанные с прекращением деятельности организации.

5. И другие (18 шт. в ТК РФ).

При оплате дней отпуска в СДЗ включаются:

1. Фактически начисленная з/п по сдельным и по временным расценкам.

2. Премии и другие выплаты стимулирующего характера, включаемые в с/с.

3. Вознаграждения по итогам работы за год в размере 1/12 за каждый месяц расчетного периода.

4. Выплаты среднего заработка за фактически не отработанное время, но предусмотренное ТК РФ (дополнительная з/п).

5. Начисленные отпускные суммарно включаются в ФОТ отчетного месяца только в сумме, которая приходится на дни отпуска отчетного месяца. Выплаченная работнику сумма отпускных, которая приходится на следующий месяц, отражается в данном месяце как выданный аванс.

Сумма отпускных = (Дни отпуска * Сумма з/п за год)/(коэф. * количество месяцев)

Коэф. – среднее количество рабочих дней в месяце.

Коэф. – 5 дней – 29,25

Коэф. – 6 дней – 29,6

9.6. Учет расчетов с персоналом по видам удержаний из з/п

Организация производит различные удержания из начисленной работникам з/п по трудовым, подряда и гражданско-правовым договорам.

Удержания производятся только в случаях, предусмотренных ТК РФ:

1. Обязательные удержания – НФДЛ.

Порядок начисления и удержания НДФЛ определяется 23 главой НК РФ. При определении налоговой базы учитываются все доходы налогоплательщика как в денежной, так и в натуральной формах, а также доходов в виде материальной выгоды. Н Б корректируются на величину стандартных налоговых вычетов, которые предусмотрены в следующих размерах:

3000, 500 руб. – для отдельных категорий

Выплаты на детей — пока налоговая база не превысит 280 000 руб. – 1400 на 1 и 2 ребенка; 3 000 – 3 и далее.

При расчете удержаний принимаются во внимание все доходы, не подлежащие налогообложению.

Сумма НДФЛ определяется кумулятивным методом как соответствующая налоговой ставке процентная доля налоговой базы.

2. Удержания по инициативе администрации предприятия (работодателя).

— За брак;

— За невозвращение подотчетных сумм;

— За излишне выплаченные суммы;

— За возмещение материального ущерба;

— В счет погашения полученной ссуды;

— За товары, купленные в кредит;

— За коммунальные платежи;

— И другие.

3. Удержания по исполнительным листам и надписям нотариальных контор:

— На выплате алиментов;

— Возмещение вреда, причиненного физическим лицом в результате полной или частичной потери трудоспособности;

— Возмещение имущественного ущерба;

— Возмещение морального ущерба;

4. Удержания за неотработанные дни отпуска, если работник уволился до окончания рабочего года. Удержаний не производится, если работник уволился по следующим причинам:

1. Призыв на военную службу.

2. Перевод работника на другое предприятие.

3. Перевод работника на выборную должность.

4. Уход на пенсию.

5. Направление на учебу.

6. Ликвидация предприятия.

7. И другие.

Upload

Опубликованный материал нарушает ваши авторские права? Сообщите нам.

Как рассчитать больничный?

При расчёте пособия по временной нетрудоспособности (ПВН) первое действие, которое необходимо совершить – определить средний заработок работника за два предшествующих календарных года. При этом берутся все виды выплат и вознаграждений в пользу работника, на которые были начислены страховые взносы в ФСС. Полученную сумму следует разделить на фиксированное значение – 730. В результате мы имеем величину среднего дневного заработка, которую необходимо скорректировать с учётом стажа работника. Полученное значение следует умножить на количество дней болезни.

Формула расчёта выглядит так

ПВН = СЗ КС ДВН,

Страховой стаж работника при расчёте больничного листа учитывается в процентом соотношении от среднего заработка.

Влияние стажа на расчёт и оплату больничного листа

В зависимости от продолжительности страхового стажа пособие работнику выплачивается в следующем

процентном соотношении:

Автоматический расчёт больничного листа

Вы исключаете любые ошибки в вычислениях и рассчитываете больничные листы максимально быстро, если применяете интернет-бухгалтерию Моё дело.

Рассчитать больничный лист

Система предоставляет Вам для работы Личный кабинет, где в разделе «Зарплата» осуществляются все расчёты, связанные с выплатами сотрудникам.

Вам нужно лишь выбрать работника из списка, отметить с помощью календаря дни больничного листа и выбрать во вкладке «Причина» необходимый пункт. Система определит число дней болезни и автоматически произведёт расчёт суммы больничного, исходя из данных (выплат, премий, других вознаграждений сотрудника).

Все обязательные поля подсвечиваются, чтобы исключить любые неточности в расчётах. Система избавляет Вас от необходимости самостоятельно рассчитывать средний заработок и сверять его с установленными лимитами. В случае если среднемесячный доход за выбранные годы окажется меньше МРОТ, система отметит это и скорректирует расчёт с действующими нормами.

Просто внесите данные о компании, и сервис сделает расчёт!

Таким образом, на расчёт и оформление больничного листа Вы тратите всего пару минут. Полностью рассчитанный и оформленный документ в сравнении с простыми и разрозненными вычислениями, к примеру, в онлайн-калькуляторе расчёта больничного листа по временной нетрудоспособности, экономит Ваше время, Ваши нервы и Ваши деньги.

Кроме того, сервис предоставляет Вам возможность вести учёт на ОСНО и спецрежимах (УСН, ЕНВД), рассчитывать налоги и страховые взносы, начислять зарплату и отпускные, формировать отчётность и отправлять её в электронном виде.

Ваш персональный налоговый календарь всегда заблаговременно сообщит Вам о предстоящих сроках сдачи отчётности и перечисления налоговых платежей.

По любым вопросам в сфере налогового и бухгалтерского законодательства Вам доступны круглосуточные консультации экспертов сервиса «Моё дело».

Рассчитать зарплату сотрудников

Вы хотите производить все расчёты легко и правильно? Тогда прямо сейчас зарегистрируйтесь в интернет-бухгалтерии «Моё дело» и переходите на современный формат работы!