Бланк отчета 4-ФСС обновлен. Расскажем, что изменилось в новой форме и как не ошибиться при ее заполнении.

Форма 4-ФСС — расчет по страховым взносам на травматизм. Его сдают все организации и предприниматели, которые выплачивают физлицам вознаграждения, облагаемые взносами на страхование от несчастных случаев. Раньше отчет был объемнее, но в связи с внедрением механизма «прямых выплат» больничных и иных социальных пособий его сократили. А после планового объединения ПФР и ФСС в 2023 году, его и вовсе планируют отменить. Новую форму ФСС утвердил в мае 2022 года (приказ от 14. 2022 № 80). Что изменилось в отчете 4-ФСС

- На титульном листетеперь есть новый показатель «Численность физлиц, в пользу которых производятся выплаты и иные вознаграждения» — здесь отражают численность работников, получивших доходы от страхователя.

- Таблица 1, которая ранее называлась»Расчет базы для начисления взносов» теперь именуется «Расчет сумм страховых взносов». Появилась новая строка — «Исчислено страховых взносов». Теперь нет места для отражения даты установления надбавки.

Обратите внимание! В новой форме в строке 8 таблицы 1 под звездочкой есть уточнение,что размер страхового тарифа следует указать с тремя десятичными знаками.

- Прежняя таблица 1.1 теперь стала таблицей 2и предназначена для компаний с видом деятельности:аутсорсинг персонала

- Таблицу 2«Расчеты по обязательному соцстрахованию от несчастных случаев на производстве и профзаболеваний», куда вносилась информация об уплаченных взносах, — упразднили.

- Таблица 3«Численность пострадавших (застрахованных) в связи со страховыми случаями в отчетном периоде» содержит те же данные, что и таблица 4 старой формы.

- Данные, ранее содержащиеся в таблице 5, теперь находятся в таблице 4. Как и раньше в таблице следует отражать сведения о результатах специальной оценки условий труда (СОУТ) и проведенных обязательных предварительных и периодических медосмотрах работников. Однако появились дополнительные колонки для отражения результатов СОУТ с классами вредности 1 и 2. Класс 3 разбили на подклассы.

Сдавайте новую форму 4-ФСС и другие формы отчетности в любые контролирующие службы через сервис Онлайн-Спринтер. Протестируйте сервис бесплатно в течение месяца и оцените все его преимущества.

Сдавайте электронную отчетность с Такском — большой выбор тарифов, техподдержка 24/7, при переходе от конкурентов годовая скидка до 70%.

Сервис электронной отчетности Онлайн-Спринтер обеспечит оперативную передачу отчетности в ФНС, ПФР, ФСС и другие госорганы, проверит отчеты на ошибки и соответствие всем требованиям.

Состав расчета 4-ФССФорма включает титульный лист и пять таблиц. Причем обязательными к заполнению считаются только три страницы:Все остальные листы заполняются при наличии данных. На титульном листе указывают: сведения о страхователе, отчетный период, номер корректировки и т. Заполнение титульного листа обычно сложностей не вызывает, любая учетная программа подставляет данные автоматически. В Таблице 1 нужно указать базу по взносам и сумму самих взносов, исчисленных за период. Строки 1-4 и 9 заполняются суммарно с начала расчетного периода и отдельно — за каждый из трех последних месяцев. В строке 1 отражаются суммы выплат физическим лицам, во 2 строке — суммы исключаемые из обложения взносами, в строке 3 путем разницы строк 1 и 2 получаем базу для исчисления страховых взносов. Строки 5-8 предназначены для расчета тарифа, по которому начисляются взносы. В строке 9 отражаются суммы исчисленных взносов. Проверить правильность заполнения можно расчетным путем: показатели базы отраженные в строке 3 нужно умножить на страховой тариф в строке 8. В таблице 4 всего 2 строки и несколько столбцов, в которые вносят информацию о СОУТ и проведении обязательных медосмотров работников. Отчет готов. Далее на всех листах нужно указать регистрационный код страхователя и код подчиненности отделения ФСС. Все страницы должны быть пронумерованы, а на титульном листе указано их общее количество. Внизу каждого листа ставят дату и подпись. Если компания совсем новая или приостановила деятельность, то есть данных для заполнения формы нет — сдается нулевой расчет 4-ФСС. Онлайн-Спринтер — удобный сервис для сдачи нулевой отчётности. Подготовка отчета в несколько кликов и круглосуточная техническая поддержка позволит отчитаться вовремя и избежать штрафов.

Добрый день!Сегодня столкнулась с проблемой возмещения из ФСС за 2020г. Справку-расчет заполнила , учитывая все разъяснения и рекомендации. Получилась сумма к возмещению 10492,19. Откуда она выросла: код строки 1 1537,00 (взносы за 12. 2019 — оплачены 10. 2020г. ) 12 13846,04 2 10304,06 16 8487,21т. 1537 + 10304,06 — 13846,04 — 8487,21 = 10492,19так и заполнила стр. 10 10492,19Сегодня звонок из ФСС : вы неправильно заполнили Справку-расчет! В 1 стр. — ничего не указываете!В 16 стр. — ничего не указываете!Остается 2 стр. и 12 стр. 10304,06 — 13846,04=3541,98Эта сумма у вас указана в РСВ за 2020г. (Прил. 2) — вот ее и будем возмещать! Переделайте Справку-расчет!А за остальным обращайтесь в налоговую, вы ж туда платили!Что я делаю не так и как вторую часть доставать из налоговой?

Цитата (Ольга Камфорина):Сегодня звонок из ФСС : вы неправильно заполнили Справку-расчет! В 1 стр. — ничего не указываете!

Если Вы одновременно заполнили строки 1 и 11, то это ошибка.

Цитата (Ольга Камфорина):В 16 стр. — ничего не указываете!

Вот тут нужно разбираться. ФСС возмещает понесенные расходы, а не уплаченные взносы, за взносами — в ФНС. Статья 431 НК в редакции 2020 года:

Цитата:2. Сумма страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством уменьшается плательщиками страховых взносов на сумму произведенных ими расходов на выплату страхового обеспечения по указанному виду обязательного социального страхования в соответствии с законодательством Российской Федерации.

Цитата:9. Если по итогам расчетного (отчетного) периода сумма произведенных плательщиком расходов на выплату страхового обеспечения на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (за вычетом средств, выделенных страхователю территориальным органом Фонда социального страхования Российской Федерации в расчетном (отчетном) периоде на выплату страхового обеспечения) превышает общую сумму исчисленных страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, полученная разница подлежит зачету налоговым органом в счет предстоящих платежей по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством на основании полученного от территориального органа Фонда социального страхования Российской Федерации подтверждения заявленных плательщиком расходов на выплату страхового обеспечения за соответствующий расчетный (отчетный) период или возмещению территориальными органами Фонда социального страхования Российской Федерации в соответствии с порядком, установленным Федеральным законом от 29 декабря 2006 года N 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством».

Вот и получается, что возмещение = расходы на выплату пособий — начисленные страховые взносы.

Если расходы > взносов, то взносы уплачивать не нужно, а Вы их видимо продолжали уплачиватьплатили. Если работодатель уплачивал страховые взносы, хотя не должен был этого делать, то это проблемы плательщика страховых взносов (работодателя), а не ФСС. С переплатой по взносам нужно обращаться в ФНС и либо возвращать, либо засчитывать в счет будущих платежей (ст 78 НК).

СЭДО с ФСС

Готовьте и сдавайте в ФСС сведения о застрахованных лицах

Цитата (Nataly S):Если Вы одновременно заполнили строки 1 и 11, то это ошибка.

я заполнила только стр. 1 1537= это наши начисленные взносы за дек. 2019г. , они уплачены 10 янв 2020стр. 11 — пусто (фонд нам не должен)

Цитата (Nataly S):Если расходы > взносов, то взносы уплачивать не нужно, а Вы их видимо продолжали уплачиватьплатили. Если работодатель уплачивал страховые взносы, хотя не должен был этого делать, то это проблемы плательщика страховых взносов (работодателя), а не ФСС.

В первой половине года платили ( по июль) больничный возник в августе 2020 г. , платить перестали, потом ещё больничный в декабре 2020, вот и набежало.

Цитата (Ольга Камфорина):я заполнила только стр. 1 1537= это наши начисленные взносы за дек. 2019г. , они уплачены 10 янв 2020стр. 11 — пусто (фонд нам не должен)

1537 — это сальдо расчетов с фондом на 01. 2020 по данным бухгалтерского учета?

Цитата (Ольга Камфорина):В первой половине года платили ( по июль) больничный возник в августе 2020 г. , платить перестали, потом ещё больничный в декабре 2020, вот и набежало.

Если платежи были осуществлены до наступления страховых случаев, то их нужно отражать в справке-расчете. Иначе зачем вообще нужны строки об уплате взносов, если уплата не отражается в них.

Цитата (Nataly S):1537 — это сальдо расчетов с фондом на 01. 2020 по данным бухгалтерского учета?

Цитата (Nataly S):Если платежи были осуществлены до наступления страховых случаев, то их нужно отражать в справке-расчете. Иначе зачем вообще нужны строки об уплате взносов, если уплата не отражается в них.

вот и я не понимаю, почему стр. 16 должна быть пустой!

Рассчитывайте зарплату с учетом повышения МРОТ с 1 июня

вот и получается что в стр. 16 стоит сумма 8487,21 (1537,00 на начало + 6950,21 уплаченные взносы по июль) Разница которую они отказались возмещать 6950,21.

Ау, кто реально подавал на возмещение и получил деньги от ФСС!

Идите к начальнику отдела. Если и он не поможет, будете писать возражения на акт.

Сдать сведения в ИФНС через интернет

Nataly S, к сожалению я не в шаговой доступности от филиала ФСС в Щелково (а именно они мне выдали эту информацию). Еще подавала по другой организации лично в Москве. Ситуация схожая, только цифры другие). Всё при мне проверили. Сказали : «Ждите, в течение 3-х месяцев» Пока ни звонков ни денег не было) Подожду.

Расчет по форме 4-ФСС представляется по итогам каждого квартала всеми работодателями по форме, утвержденной соцстрахом. Рассмотрим особенности заполнения расчета 4-ФСС, нюансы, связанные с подачей формуляра при ликвидации страхователя и возмещении расходов, а также особенности подачи уточненных отчетов.

Кто и в какие сроки предоставляет 4-ФСС расчет

Обязанность представлять отчет 4-ФСС закреплена за всеми юридическими лицами и физическими лицами, если они нанимают работников по трудовым договорам, а также по договорам гражданско-правового характера на выполнение работ (оказание услуг) или авторского заказа, если в них содержится условие об уплате взносов на страхование от несчастных случаев.

Бланк расчета по форме 4-ФСС утвержден приказом ФСС РФ от 14. 2022 № 80. В этом же нормативном документе описаны и правила заполнения отчета. Это обновленный бланк расчета, который применяется, начиная со 2 квартала 2022 года. Подробнее о новшествах мы писали здесь.

Подавать расчет необходимо в срок до 20-го числа первого месяца, следующего за отчетным кварталом. Но если отчетность в ФСС предоставляется в электронном виде, то крайний срок сдачи сдвигается на 25-е число.

Подробнее о сроках сдачи читайте здесь.

При среднесписочной численности более 10 человек расчет 4-ФСС может быть направлен в соцстрах только в электронном виде.

: «Сдача отчета по форме 4-ФСС в электронном виде».

Согласно статье 26. 30 закона от 24. 1998 № 125-ФЗ, за нарушение сроков представления расчета по форме 4-ФСС на страхователя может быть наложен штраф в размере 5% от суммы взносов за предшествующий квартал за каждый месяц просрочки (как полный, так и неполный). При этом минимальный штраф составляет одну тысячу рублей, а максимальный — 30% от суммы взносов. Кроме того, может быть наложен административный штраф и на должностное лицо в размере от 300 до 500 рублей.

Подробнее о санкциях, связанных с нарушениями подачи расчета в соцстрах, читайте в статье «Размеры штрафов за непредоставление отчетности в ФСС».

Порядок заполнения отчета 4-ФСС

Порядок заполнения расчета по форме 4-ФСС отражен в Приложении № 2 к приказу ФСС РФ от 14. 2022 № 80. Основные правила оформления отчета следующие:

- заполнять форму допустимо либо при помощи компьютера, либо печатными буквами ручкой (шариковой или перьевой) синего или черного цвета;

- в пустых графах необходимо проставлять прочерки;

- обязательными к заполнению являются титульный лист, таблицы 1 и 4 (они должны быть предоставлены, даже если за отчетный период не было начислений), остальные листы в случае отсутствия начислений можно не предоставлять;

- все исправления заверяются печатью страхователя, а также его или его представителя подписью.

Как заполнить форму 4-ФСС за 3 квартал/9 месяцев 2022 года, рассказали эксперты КонсультантПлюс. Чтобы узнать, какие есть нюансы, получите пробный доступ к К+ бесплатно и переходите в материал.

Согласно ст. 15 закона № 125-ФЗ в течение 3 месяцев со дня сдачи отчета соцстрах проводит проверку правильности отражения информации. В случае обнаружения ошибок или возникновения вопросов по отчету ФСС может направить требование о предоставлении документов для уточнения информации или требование о внесении исправлений в отчетность.

В случае если страхователь в отчетном периоде понес расходы на мероприятия, связанные со снижением травматизма, которые он планирует возместить за счет взносов, то он должен одновременно с 4-ФСС подать и отчет о произведенных тратах по форме, которая рекомендована к использованию ФСС РФ. В 2022 году это форма из письма от 17. 2021 № 02-09-05/06-10-24447.

О мероприятиях в области охраны труда, а также о возможности их частичного финансирования за счет страховых взносов читайте в материале «Какие обязанности работодателя в области охраны труда?».

Как сдается уточненный расчет 4-ФСС

Особенность подачи уточненного расчета заключается в том, что он должен быть заполнен по той форме, которая действовала в периоде, за который подается расчет. Титульный лист будет отличаться наличием номера корректировки в соответствующем поле. В первичном расчете эта графа остается пустой.

Важно! КонсультантПлюс предупреждаетВ зависимости от ситуации подача уточненного расчета может быть вашим правом или обязанностью. В каком случае возникает обязанность подать уточненку, а когда это право страхователя, узнайте в К+. Пробный доступ к системе бесплатен.

Подача расчета 4-ФСС при ликвидации страхователя или при обращении за возмещением расходов

Одним из особых случаев подачи расчета 4-ФСС является сдача отчета при ликвидации организации или индивидуального предпринимателя. В этом случае в поле «Прекращение деятельности» на титульном листе бланка должна стоять буква «Л». Такой отчет подается не позднее даты подачи в регистрирующий орган заявления о ликвидации предприятия или ИП.

Расчетным периодом в данном случае будет являться период с начала года (или с начала деятельности) до даты предоставления отчета (включительно). В нормативных актах законодатели не поясняют, какой показатель должен в этом случае стоять в поле «Отчетный период», но наиболее правильным будет оставить это поле пустым.

Содержание таблиц 4-ФСС будет заполняться таким образом, чтобы отразить все начисления нарастающим итогом с начала года (или деятельности) до момента подачи отчета с помесячной расшифровкой показателей, имеющих отношение к тому кварталу, в котором сдается отчет.

Итоги

В связи с выходом главы 34 НК РФ и переходом контроля над страховыми взносами налоговым органам появились нюансы заполнения расчета по форме 4-ФСС, а особенно уточненного отчета. Соцстрах выпустил разъяснения о том, как взаимодействовать с контролирующими органами в переходный период. Что касается периодов после 1 января 2017 года, то форма 4-ФСС подразумевает предоставление информации только о страховых взносах от несчастных случаев, раскрытие которой мало чем отличается от действовавших ранее правил.

Титульный лист формы Расчета заполняется страхователем, кроме подраздела «Заполняется работником территориального органа Фонда».

При заполнении титульного листа формы Расчета:

в поле «Регистрационный номер страхователя» указывается регистрационный номер страхователя;

поле «Код подчиненности» состоит из пяти ячеек и указывает на территориальный орган Фонда, в котором страхователь зарегистрирован в настоящее время;

в поле «Номер корректировки»:

при представлении в территориальный орган Фонда Расчета, в котором отражены изменения в соответствии со статьей 24 Федерального закона от 24 июля 1998 г. N 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3803; 2003, N 17, ст. 1554; 2014, N 49, ст. 6915; 2016, N 1, ст. 14; N 27, ст. 4183) (далее — Федеральный закон от 24 июля 1998 г. N 125-ФЗ) (уточненный Расчет за соответствующий период), проставляется номер, указывающий, какой по счету Расчет с учетом внесенных изменений и дополнений представляется страхователем в территориальный орган Фонда (например: 001, 002, 003,. 010).

Уточненный Расчет представляется по форме, действовавшей в том периоде, за который выявлены ошибки (искажения);

в поле «Отчетный период (код)» проставляется период, за который представляется Расчет, и количество обращений страхователя за выделением необходимых средств на выплату страхового возмещения.

При представлении Расчета за первый квартал, полугодие, девять месяцев и год заполняются только первые две ячейки поля «Отчетный период (код)». При обращении за выделением необходимых средств на выплату страхового обеспечения в поле «Отчетный период (код)» заполняются только последние две ячейки.

Отчетными периодами признаются первый квартал, полугодие и девять месяцев календарного года, которые обозначаются соответственно как «03», «06», «09». Расчетным периодом признается календарный год, который обозначается цифрой «12». Количество обращений страхователя за выделением необходимых средств на выплату страхового возмещения обозначаются 01, 02, 03,. 10;

в поле «Календарный год» проставляется календарный год, за расчетный период которого представляется Расчет (уточненный расчет);

поле «Прекращение деятельности» заполняется только в случае прекращения деятельности организации — страхователя в связи с ликвидацией либо прекращением деятельности в качестве индивидуального предпринимателя в соответствии с пунктом 15 статьи 22. 1 Федерального закона от 24 июля 1998 г. N 125-ФЗ (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3803; 2003, N 17, ст. 1554; 2016, N 27, ст. 4183). В указанных случаях в данном поле проставляется буква «Л»;

в поле «Полное наименование организации, обособленного подразделения/Ф. (последнее при наличии) индивидуального предпринимателя, физического лица» указывается наименование организации в соответствии с учредительными документами либо отделения иностранной организации, осуществляющей деятельность на территории Российской Федерации, обособленного подразделения; при подаче Расчета индивидуальным предпринимателем, адвокатом, нотариусом, занимающимся частной практикой, главой крестьянско-фермерского хозяйства, физическим лицом, не признаваемым индивидуальным предпринимателем, указывается его фамилия, имя, отчество (последнее при наличии) (полностью, без сокращений) в соответствии с документом, удостоверяющим личность;

в поле «ИНН» (идентификационный номер налогоплательщика (далее — ИНН) указывается ИНН страхователя в соответствии со свидетельством о постановке на учет в налоговом органе юридического лица, образованного в соответствии с законодательством Российской Федерации, по месту нахождения на территории Российской Федерации.

Для физического лица, не признаваемого индивидуальным предпринимателем (далее — физическое лицо), индивидуального предпринимателя ИНН указывается в соответствии со свидетельством о постановке на учет в налоговом органе физического лица по месту жительства на территории Российской Федерации.

При заполнении организацией ИНН, который состоит из десяти знаков, в зоне из двенадцати ячеек, отведенных для записи показателя ИНН, в первых двух ячейках следует проставить нули (00);

в поле «КПП» (код причины постановки на учет) (далее — КПП) по месту нахождения организации указывается КПП в соответствии со свидетельством о постановке на учет в налоговом органе юридического лица, образованного в соответствии с законодательством Российской Федерации, по месту нахождения на территории Российской Федерации.

КПП по месту нахождения обособленного подразделения указывается в соответствии с уведомлением о постановке на учет в налоговом органе юридического лица, образованного в соответствии с законодательством Российской Федерации, по месту нахождения обособленного подразделения на территории Российской Федерации;

в поле «ОГРН (ОГРНИП)» указывается основной государственный регистрационный номер (далее — ОГРН) в соответствии со свидетельством о государственной регистрации юридического лица, образованного в соответствии с законодательством Российской Федерации, по месту нахождения на территории Российской Федерации.

Для индивидуального предпринимателя основной государственный регистрационный номер индивидуального предпринимателя (далее — ОГРНИП) указывается в соответствии со свидетельством о государственной регистрации физического лица в качестве индивидуального предпринимателя.

При заполнении ОГРН юридического лица, который состоит из тринадцати знаков, в зоне из пятнадцати ячеек, отведенных для записи показателя ОГРН, в первых двух ячейках следует проставить нули (00);

В поле «Код по ОКВЭД» указывается код согласно Общероссийскому классификатору видов экономической деятельности ОК 029-2014 (КДЕС Ред. 2) по основному виду экономической деятельности страхователя, определяемому в соответствии с постановлением Правительства Российской Федерации от 1 декабря 2005 г. N 713 «Об утверждении Правил отнесения видов экономической деятельности к классу профессионального риска» (Собрание законодательства Российской Федерации, 2005, N 50, ст. 5300; 2010, N 52, ст. 7104; 2011, N 2, ст. 392; 2013, N 13, ст. 1559; 2016, N 26, ст. 4057) и приказом Министерства здравоохранения и социального развития Российской Федерации от 31 января 2006 г. N 55 «Об утверждении Порядка подтверждения основного вида экономической деятельности страхователя по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний — юридического лица, а также видов экономической деятельности подразделений страхователя, являющихся самостоятельными классификационными единицами» (зарегистрирован Министерством юстиции Российской Федерации 20 февраля 2006 г. , регистрационный N 7522) с изменениями, внесенными приказами Министерства здравоохранения и социального развития Российской Федерации от 1 августа 2008 г. N 376н (зарегистрирован Министерством юстиции Российской Федерации 15 августа 2008 г. , регистрационный N 12133), от 22 июня 2011 г. N 606н (зарегистрирован Министерством юстиции Российской Федерации 3 августа 2011 г. , регистрационный N 21550), от 25 октября 2011 г. N 1212н (зарегистрирован Министерством юстиции Российской Федерации 20 февраля 2012 г. , регистрационный N 23266) (далее — приказ Минздравсоцразвития России от 31 января 2006 г. N 55).

Вновь созданные организации — страхователи по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний указывают код по данным органа государственной регистрации, а начиная со второго года деятельности — код, подтвержденный в установленном порядке в территориальных органах Фонда.

В поле «Бюджетная организация: 1 — Федеральный бюджет 2 — Бюджет субъекта Российской Федерации 3 — Бюджет муниципального образования 4 — Смешанное финансирование» проставляется признак страхователя, являющегося бюджетной организацией, в соответствии с источником финансирования;

(пп. 12 введен Приказом ФСС РФ от 07. 2017 N 275)

в поле «Номер контактного телефона» указывается городской или мобильный номер телефона страхователя/правопреемника или представителя страхователя с кодом города или оператора сотовой связи соответственно. Цифры заполняются в каждой ячейке без применения знаков «тире» и «скобка»;

в полях, отведенных для указания адреса регистрации:

юридических лиц — указывается юридический адрес;

физических лиц, индивидуальных предпринимателей — указывается адрес регистрации по месту жительства;

в поле «Среднесписочная численность работников» указывается среднесписочная численность работников, рассчитанная в соответствии с утвержденными уполномоченным Правительством Российской Федерации федеральным органом исполнительной власти формами федерального статистического наблюдения и указаниями по их заполнению (часть 4 статьи 6 Федерального закона от 29 ноября 2007 г. N 282-ФЗ «Об официальном статистическом учете и системе государственной статистики в Российской Федерации» (Собрание законодательства Российской Федерации, 2007, N 49, ст. 6043; 2012, N 43, ст. 5784; 2013, N 27, ст. 3463; N 30, ст. 4084) (далее — Федеральный закон от 29 ноября 2007 г. N 282-ФЗ) за период с начала года.

(в ред. Приказа ФСС РФ от 07. 2017 N 275)

(см. текст в предыдущей редакции)

В полях «Численность работающих инвалидов», «Численность работников, занятых на работах с вредными и (или) опасными производственными факторами» указывается списочная численность работающих инвалидов, работников, занятых на работах с вредными и (или) опасными производственными факторами, рассчитанная в соответствии с утвержденными уполномоченным Правительством Российской Федерации федеральным органом исполнительной власти формами федерального статистического наблюдения и указаниями по их заполнению (часть 4 статьи 6 Федерального закона от 29 ноября 2007 г. N 282-ФЗ) на отчетную дату;

информация о количестве страниц представленного Расчета и количестве прилагаемых листов подтверждающих документов указывается в полях «Расчет представлен на» и «с приложением подтверждающих документов или их копий на»;

в поле «Достоверность и полноту сведений, указанных в настоящем расчете, подтверждаю»:

в поле «1 — страхователь», «2 — представитель страхователя», «3 — правопреемник» в случае подтверждения достоверности и полноты сведений, содержащихся в Расчете, руководителем организации, индивидуальным предпринимателем или физическим лицом, проставляется цифра «1»; в случае подтверждения достоверности и полноты сведений представителем страхователя проставляется цифра «2»; в случае подтверждения достоверности и полноты сведений правопреемником ликвидированной организации проставляется цифра «3»;

в поле «Ф. (последнее при наличии) руководителя организации, индивидуального предпринимателя, физического лица, представителя страхователя» при подтверждении достоверности и полноты сведений, содержащихся в Расчете:

— руководителем организации — страхователем/правопреемником — указываются фамилия, имя, отчество (последнее при наличии) руководителя организации полностью в соответствии с учредительными документами;

— физическим лицом, индивидуальным предпринимателем — указываются фамилия, имя, отчество (последнее при наличии) физического лица, индивидуального предпринимателя;

— представителем страхователя/правопреемника — физическим лицом — указывается фамилия, имя, отчество (последнее при наличии) физического лица в соответствии с документом, удостоверяющим личность;

— представителем страхователя/правопреемника — юридическим лицом — указывается наименование данного юридического лица в соответствии с учредительными документами, ставится печать организации;

в полях «Подпись», «Дата», «М. » проставляется подпись страхователя/правопреемника либо его представителя, дата подписания Расчета; в случае подачи Расчета организацией — ставится печать (при ее наличии);

в поле «Документ, подтверждающий полномочия представителя» указывается вид документа, подтверждающего полномочия представителя страхователя/правопреемника;

поле «Заполняется работником территориального органа Фонда Сведения о представлении расчета» заполняется при представлении Расчета на бумажном носителе:

в поле «Данный расчет представлен (код)» указывается способ представления («01» — на бумажном носителе, «02» — почтовым отправлением);

в поле «с приложением подтверждающих документов или их копий на листах» указывается количество листов, подтверждающих документов или их копий, приложенных к Расчету;

в поле «Дата представления расчета» проставляется:

дата представления Расчета лично или через представителя страхователя;

дата отправки почтового отправления с описью вложения при отправке Расчета по почте.

Кроме того, в данном разделе указывается фамилия, имя и отчество (при наличии) работника территориального органа Фонда, принявшего Расчет, ставится его подпись.

Как заполнить 4-ФСССрок сдачи отчета 4-ФСС может переносится, если день сдачи выпадает на выходной или праздничный день. Тогда отчет сдают в первый рабочий день. Это общее правило, которое применяется по аналогии с другими отраслями права (ст. 193 ГК).

В расчете по форме 4-ФСС необходимо заполнить титульный лист, таблицы 1, 2 и 5. Остальные таблицы заполняют, только если есть данные, которые необходимо в них указать (п. 2 приказа № 381). На титульном листе указывают общие сведения об организации, период за который сдается отчет, а также сведения о среднесписочной численности сотрудников. В таблице 1 показывают расчетную базу по взносам на страхование от несчастных случаев на производстве и профзаболеваний. В таблице 2 указывают сведения из бухгалтерии по уплаченным и начисленным страховым взносам на травматизм. В таблице 5 указывают данные о спецоценке условий труда и медицинских осмотрах. При заполнении отчета важно корректно указать размер страхового тарифа, который зависит от класса профессионального риска. Данный показатель определяют по виду деятельности (классификация, утвержденнная приказом Минтруда от 30. 2016 № 851н). Штраф за несвоевременную сдачу отчета 4-ФССВ случае если компания или предприниматель не сдаст расчет по 4-ФСС в указанные сроки, тогда грозит штраф на основании п. 1 ст. 30 закона от 24. 1998 № 125-ФЗ. Сумма штрафа составляет 5% от суммы взносов к уплате в бюджет за последние три месяца периода. Минимальный размер штрафа составляет 1 тыс. рублей, а максимальная сумма санкций может составлять 30 процентов от суммы взносов по расчету. Кроме общего штрафа предусмотрена административная ответственность для директора. На основании протокола, составленного сотрудниками фонда, суд может оштрафовать руководителя на сумму от 300 до 500 рублей (ч. 2 ст. 33 КоАП).

Хотите бесплатный курс повышения квалификации? Три простых шага, чтобы получить его1. Оформляете годовую подписку «Клерк. Премиум» со скидкой 20%. Открываете доступ к 50+ онлайн-курсам, 400+ вебинарам и безлимитным консультациям экспертов. Получаете курс повышения квалификации «Исправление ошибок в учете» за 0 рублей. Подписка «Клерк. Премиум» со скидкой 20% стоит 19 840 на год. Оформите подписку — оставьте заявку ниже. Мы ответим на любые вопросы.

С отчета за полугодие 2022 года действует новая форма 4-ФСС, утв. приказом ФСС РФ от 14. 2022 № 80. Она отличается от прежней. В частности, сведения о СОУТ и медосмотрах теперь отражаются в таблице 4 (ранее была таблица 5).

В 4-ФСС таблица 4 обязательна. Ее включают в расчет в любом случае, даже если он нулевой.

В таблице 4 формы 4-ФСС отражаются сведения (пп. 13 приказа № 80):

- о специальной оценке условий труда;

- обязательных медицинских осмотрах работников.

Соответственно, представлены две строки: строка 1 для данных о СОУТ, строка 2 — для медосмотров.

Сведения в таблице 4 4-ФСС приводятся по состоянию на 1 января отчетного года. Поэтому данные за 1 квартал, полугодие, 9 месяцев и год будут одинаковыми. У фирм, открывшихся после этой даты, данных для заполнения таблицы не будет, но ее все равно нужно сдать в составе отчета.

Заполнение таблицы 4 формы 4-ФСС за 2022 год производится в следующем порядке.

В строке 1:

ВАЖНО! Цифра в графе 3 отражает именно количество рабочих мест и может не совпадать с числом сотрудников (например, если работа ведется в несколько смен, сотрудников будет больше, чем рабочих мест).

- В графах 4-11 отражают количество рабочих мест, по которым на 01.01.2022 есть результаты спецоценки: общие, с вредными и опасными условиями (по классам). Если таких рабочих мест нет, ставят 0.

- Графы 12-13 в строке 1 не заполняют.

Данные для заполнения строки 1 берутся из отчета о проведении спецоценки.

Строку 2 заполняют по работникам, трудящимся во вредных и опасных условиях и подлежащих обязательным предварительным и периодическим медосмотрам. В этой строке:

- в графе 12 приводят общее число работников, занятых на работах с вредными и (или) опасными производственными факторами, которые подлежат обязательному медосмотру;

- в графе 13 — количество работников, занятых на работах с вредными условиями, которые прошли обязательный медосмотр на 01.01.2022.

Эту строку заполняют на основании заключительных актов медицинских комиссий.

Посмотреть образец заполнения 4-ФСС за 2 квартал 2022 года вы можете в КонсультантПлюс. Пробный доступ к правовой системе можно получить бесплатно.

Для начисления пособия по больничному листу в связи с болезнью необходимо в общем случае знать заработок за два предшествующих года. Но как быть, если работник устроился недавно, и подобных сведений у бухгалтера нет? Нужно, чтобы сотрудник взял у бывшего работодателя справку 182н и принес на новое место работы. Заполнению этого документа посвящена наша статья.

Что такое справка 182н и для чего нужна

В ней указана заработная плата бывшего сотрудника (другие выплаты и вознаграждения) за год, в котором он был уволен, и за два предшествующих календарных года. Важный нюанс: отражаются не все суммы, а только те, на которые были начислены страховые взносы на случай временной нетрудоспособности и в связи с материнством.

Плюс к этому в справке есть сведения о количестве календарных дней в указанном отрезке времени, приходящихся на исключаемый период. Исключаемый период — это дни бюллетеня по болезни, декрета и отпуска по уходу за ребенком. Сюда же относятся дни, когда человек был освобожден от работы по российским законам с полным или частичным сохранением зарплаты (если с нее не платили взносы на случай временной нетрудоспособности и в связи с материнством).

Рассчитывайте зарплату с учетом повышения МРОТ с 1 июня

Рассчитать бесплатно

Если человек работал не по трудовому, а по гражданско-правовому договору, то взносы «на больничные» с его вознаграждения не начислялись. Как следствие, справка 182н не заполняется.

Зачем нужен этот документ? Чтобы правильно рассчитать пособие по болезни или по беременности и родам в случае, когда сотрудник покинул прежнее место работы и устроился на новое. У «нового» бухгалтера нет полной информации о том, какую зарплату получал сотрудник у бывших работодателей в позапрошлом, прошлом и текущем году. Также отсутствуют данные о днях исключаемого периода. А между тем эти сведения необходимы для верного вычисления среднего заработка и величины пособия (подробнее об этом читайте в статье «Оплата больничного листа в 2022 году»). Поэтому бухгалтер берет недостающую информацию из справки 182н.

Формируйте электронные реестры и сдавайте их в ФСС через интернет

Сдать бесплатно

На самом деле у справки есть длинное название, которое занимает несколько строк. Но специалисты чаще используют неофициальную версию. Она возникла благодаря приказу Минтруда от 30. 13 № 182н. , которым утверждена форма и порядок выдачи справки. В результате появилась «справка 182н».

Так выглядит «шапка» справки 182н.

Приложение № 1

к приказу Министерства труда

и социальной защиты

Российской Федерации

от 30. 2013 № 182н

о сумме заработной платы, иных выплат и вознаграждений за два календарных года, предшествующих году прекращения работы (службы, иной деятельности) или году обращения за справкой о сумме заработной платы, иных выплат и вознаграждений, и текущий календарный год, на которую были начислены страховые взносы, и о количестве календарных дней, приходящихся в указанном периоде на периоды временной нетрудоспособности, отпуска по беременности и родам, отпуска по уходу за ребенком, период освобождения работника от работы с полным или частичным сохранением заработной платы в соответствии с законодательством Российской Федерации, если на сохраняемую заработную плату за этот период страховые взносы в Фонд социального страхования Российской Федерации не начислялись

Когда выдавать справку 182н

Работодатель должен выдать документ в двух случаях:

Бесплатно вести кадровый учет и готовить всю кадровую отчетность в сервисе «Контур. Персонал»

Где получить справку 182н

Этот документ можно получить только у своего бывшего работодателя. Если это невозможно из-за ликвидации, банкротства или по другим причинам, недостающие сведения о заработке и вычитаемом периоде сотрудники ФСС добудут самостоятельно (при необходимости запросят в Пенсионном фонде).

Структура документа

В справке 182н четыре раздела.

Данные о страхователе. Здесь приводятся сведения о работодателе: полное наименование организации или подразделения (ФИО предпринимателя), ИНН, КПП, адрес и телефон. Также в этом разделе нужно указать территориальный орган ФСС, в котором работодатель стоит на учете, регистрационный номер страхователя и код подчиненности (подробнее о нем читайте в статье «Код подчиненности ФСС по ИНН юридического лица»).

Сведения о застрахованном лице: фамилия, имя, отчество, паспортные данные и адрес. Плюс к этому предусмотрены поля для указания периодов работы у страхователя (даты начала и окончания).

Сумма заработной платы, иных выплат и вознаграждений, на которые были начислены взносы на соцстрахование на случай временной нетрудоспособности и в связи с материнством. В общем случае следует указать данные за год увольнения, а также за каждый из двух предыдущих календарных годов. Если в эти периоды работница находилась в отпуске по беременности и родам или по уходу за ребенком, нужно ввести дополнительные строки. В них необходимо проставить сведения о зарплате за годы, предшествующие таким отпускам.

Не исключено, что взносы с выплат не были начислены, потому что работодатель применял нулевую ставку. Тогда в третьем разделе необходимо отразить суммы, включенные в базу по взносам.

Информация об исключаемых периодах за каждый год, отраженный в третьем разделе. Сначала нужно указать общее число исключаемых календарных дней в том или ином году, а потом — с разбивкой по периодам: отдельно дни бюллетеня по болезни, отдельно отпуск по БИР, отдельно отпуск по уходу за ребенком и т.

Прежде справку подписывали руководитель (или ИП) и главный бухгалтер. Сейчас — только руководитель, либо индивидуальный предприниматель (см. «Изменена форма справки о зарплате № 182н»).

ФСС разрешает добавлять строки и менять размер шрифта. Делать это можно в том случае, если не удается уместить всю информацию в стандартном бланке (письмо от 24. 13 № 15-02-01/12-5174л; см. «ФСС разрешил менять размер шрифта или добавлять строки в новой справке о заработке»).

Образец заполнения справки 182н в 2022 году (по клику откроется файл Word).

Основные ошибки при заполнении

Самая распространенная ошибка — это отражение тех выплат, которые не входили в облагаемую базу по страховым взносам на случай временной нетрудоспособности и в связи с материнством. При подобном недочете цифра в разделе 3 справки превышает предельно допустимое значение базы, установленное на соответствующий год (лимит на 2022 год равен 1 032 000 руб. , лимит на 2021 г. — 966 000 руб. , лимит на 2020 г. — 912 000 руб. и т.

Также ошибкой является заполнение документа гелиевой или перьевой ручкой. В пункте 5 порядка выдачи справки 182н говорится, что, если бухгалтер оформляет ее от руки, нужно пользоваться шариковой ручкой с чернилами синего или черного цвета.

Наконец, к недочетам относится отсутствие документов, которые следует приложить к справке, если на ней не стоит оттиск печати. Это подтверждение полномочий лица, поставившего подпись, доверенность и др. 7 порядка выдачи справки 182н).

Приложение №1 Заявление о перерасчете ранее назначенного пособия. xls

Приложение №2 Сведения о застрахованном лице. xls

Приложение №3 Опись представленных документов (сведений). xls

Приложение №4 Уведомление о прекращении права застрахованного лица на получение ежемесячного пособия по уходу за ребенком. xls

Приложение №5 Заявление о возмещении расходов на выплату пособия по временной нетрудоспособности (за первые 3 дня). xls

Приложение №6 Извещениео представлении недостающих документов (сведений). doc

Приложение №7 Извещение о внесении исправлений в листок нетрудоспособности. doc

Приложение №8 Решение об отказе в назначении и выплате пособия по временной нетрудоспособности. doc

Приложение №9 Заявление о возмещении расходов на выплату социального пособия на погребение. xls

Приложение №10 Заявление о возмещении расходов на оплату доп опл выходных дней одному из родителей для ухода за детьми-инв. xls

Приложение №11 Заявление о возмещении стоимости услуг по погребению. xls

Приложение №12 Решение об отказе в рассмотрении документов (сведений). doc

Приложение №13 Справка-расчет о размере оплаты отпуска. xls

Приложение №14 Заявление о возмещении произведенных расходов на предупредительные меры. xls

Применяется — с отчетности за полугодие 2022 года

Утверждена — Приказом ФСС РФ от 14. 2022 N 80

Внимание! Обязанность представлять форму 4 — ФСС в электронном виде возлагается на страхователей со среднесписочной численностью более 10 человек.

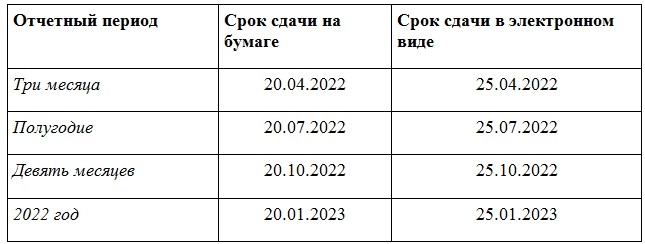

Срок сдачи — ежеквартально, на бумажном носителе не позднее 20-го числа месяца, следующего за отчетным периодом, а в форме электронного документа — не позднее 25-го числа месяца, следующего за отчетным периодом

— в MS-Excel

Образец заполнения формы 4 — ФСС РФ >>>

Материалы по заполнению формы 4 — ФСС РФ:

— Приказ ФСС РФ от 14. 2022 N 80

— Информация ФСС РФ

— Готовое решение: Как заполнить и сдать отчетность по форме 4 — ФСС по страховым взносам от несчастных случаев за полугодие 2022 г. и последующие периоды

— Готовое решение: Как учреждению заполнить и сдать отчетность по форме 4 — ФСС по страховым взносам от несчастных случаев

— Статья: Новая форма 4-ФСС: что изменилось? (Галочкина А. ) («Актуальные вопросы бухгалтерского учета и налогообложения», 2022, N 7)

— Статья: Никогда не поздно утвердить новый расчет по форме 4-ФСС (Подкопаев М. ) («Аптека: бухгалтерский учет и налогообложение», 2022, N 7)

— Статья: Новый расчет по форме 4-ФСС за 2022 год (Сухов А. ) («Бухгалтер Крыма», 2022, N 7)

— Статья: Новая форма 4-ФСС (Заболонкова О. ) («Силовые министерства и ведомства: бухгалтерский учет и налогообложение», 2022, N 7)

— Статья: Отчитываемся в ФСС по новой форме (Мухин С. ) («Бюджетные организации: бухгалтерский учет и налогообложение», 2022, N 7)

— Статья: За полугодие 2022 года нужно подать новую форму 4 — ФСС (Новикова С. ) («Учреждения здравоохранения: бухгалтерский учет и налогообложение», 2022, N 7)

— Статья: Отчитываемся за полугодие 2022 года по новой форме 4-ФСС (Новикова С. ) («Казенные учреждения: бухгалтерский учет и налогообложение», 2022, N 7)

— Статья: Обновлена форма отчетности в ФСС (Егорова А. ) («Оплата труда в государственном (муниципальном) учреждении: бухгалтерский учет и налогообложение», 2022, N 7)

Архивные формы 4 — ФСС РФ:

— форма 4 — ФСС с отчетности за 9 месяцев 2017 года до отчетности за полугодие 2022

— форма 4 — ФСС РФ с отчетности за I квартал 2017 года до отчетности за 9 месяцев 2017 года

— форма 4 — ФСС РФ с отчетности за 9 месяцев 2016 года до отчетности за I квартал 2017 года

— форма 4 — ФСС РФ с отчетности за I квартал 2016 года до отчетности за 9 месяцев 2016 года

— форма 4 — ФСС РФ с отчетности за I квартал 2015 года до отчетности за I квартал 2016 года

— форма 4 — ФСС РФ с отчетности за I квартал 2014 года до отчетности за I квартал 2015 года

— форма 4 — ФСС РФ с отчетности за полугодие 2013 года до отчетности за I квартал 2014 года

— форма 4 — ФСС РФ с отчетности за I квартал 2012 года до отчетности за полугодие 2013

— форма 4 — ФСС РФ с отчетности за I квартал 2011 год до отчетности за I квартал 2012 года

— форма 4 — ФСС РФ с отчетности за 2010 год до отчетности за I квартал 2011 года

— форма 4 — ФСС РФ с отчетности за I квартал 2010 года до отчетности за 2010 год

— форма 4 — ФСС РФ с отчетности за полугодие 2009 года до отчетности за I квартал 2010 год

С 2021 года вся страна перешла на прямые выплаты от ФСС. В связи с этим Фонд анонсировал новую форму 4-ФСС, но пока её не утвердили. Поэтому, за I квартал 2021 года нужно отчитаться по старой форме. Рассказываем, как её заполнить — там есть нюансы.

Форма отчёта 4-ФСС за I квартал 2021 года

В письме от 9 марта 2021г. № 02-09-11/05-03-5777 ФСС сообщил, что нужно применять текущую форму, которая была утверждена 26. 2016г. приказом № 381, но с нюансами:

- не нужно заполнять показатели строки 15 «Расходы по обязательному социальному страхованию» в таблице 2 «Расчёты по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний»;

- не нужно заполнять и сдавать таблицу 3 «Расходы по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний».

В остальном порядок заполнения отчёта не изменился. Полные требования к заполнению отчёта содержатся в Приложении № 2 к приказу Фонда социального страхования Российской Федерации от 26. 2016 № 381.

Общие правила заполнения

- Форму 4—ФСС можно заполнять на компьютере и от руки. Если от руки, только чернилами чёрного и синего цвета.

- Действует правило: одна строка или графа — один показатель. Если вписывать нечего, ставьте прочерк.

- Если нечего вписывать в таблицы 1.1, 4, не заполняйте и не сдавайте их.

- Ошибки в бумажном варианте отчёта исправляйте зачёркиванием. Сверху впишите верную информацию, дату исправления, заверьте исправление подписью уполномоченного лица и печатью, если она есть. Применять корректирующие средства нельзя.

- Все страницы пронумеруйте в сквозном порядке, начиная с титульного листа.

- На каждой странице заполните поля «Регистрационный номер страхователя» и «Код подчинённости». В конце каждой страницы проставьте подпись уполномоченного лица и дату подписания отчёта.

- Все без исключения страхователи должны заполнить:

К коду подчинённости нужно добавить пятую цифру, которая обозначает тип страхователя:

- «1» — организация;

- «2» — обособленное подразделение;

- «3» — индивидуальный предприниматель.

Например, ИП, состоящий на учёте в отделении ФСС города Абакана (Республика Хакасия) будет указывать код 19003. Организация из Абакана напишет 19001.

Общая информация о страхователе

Вся информация титульного листа заполняется страхователем. Только раздел «Заполняется работником территориального органа Фонда» нужно оставить пустым. В образце он выделен синей рамкой. В поле «Номер корректировки» укажите «000», если сдаёте отчёт за этот период в первый раз. Если обнаружили ошибку и отправляете отчёт повторно — «001». С каждым последующим вариантом исправлений номер корректировки будет увеличиваться — «002»«, «003» и т.

Важно! Если исправляете отчёт за прошлые периоды, формируйте его по форме, которая действовала в тот период. Даже если сейчас, когда ошибка обнаружена, применяется новая форма.

В поле «Отчётный период» проставьте код:

- «03» — отчёт за первый квартал;

- «06» — отчёт за полугодие;

- «09» — отчёт за девять месяцев;

- «12» — годовой отчёт.

Поле «Прекращение деятельности» заполняется только тогда, когда организация ликвидируется или ИП прекращает предпринимательскую деятельность. В этом случае нужно указать «Л». Наименование организации или ФИО индивидуального предпринимателя внесите полностью. Так, как это указано в учредительных документах или выписке из ЕГРЮЛ/ЕГРИП.

При заполнении ИНН организации в первых двух ячейках укажите «0», затем впишите 10—ти значный номер. В поле «КПП», если заполняете информацию по обособленному подразделению, укажите КПП обособленного подразделения. При заполнении ОГРН организации в первых двух ячейках ставьте «0». В поле «Код по ОКВЭД» укажите код основного вида деятельности.

Для вновь зарегистрированных страхователей в первый год деятельности основным будет тот ОКВЭД, который указали как основной в учредительных документах, он указан в выписке из ЕГРЮЛ. Начиная со второго года деятельности нужно указывать код, который заявлен основным для установления тарифа взносов от несчастных случаев и профзаболеваний.

Напомним, для установления тарифа взносов от несчастных случаев все организации до 15 апреля каждого года должны отправлять в ФСС заявление о подтверждении основного вида деятельности и справку-подтверждение.

В поле «Адрес регистрации» организации укажите свой юридический адрес, который зафиксирован в ЕГРЮЛ. Предприниматели указывают адрес регистрации по месту жительства. Поля «Среднесписочная численность работников», «Численность работающих инвалидов», «Численность работников, занятых на работах с вредными и (или) опасными производственными факторами» заполняйте в соответствии с разъяснениями ФСС. После заполнения формы укажите общее количество листов отчёта и количество листов приложений, если они есть.

При подписании отчёта выберете нужный статус в поле «Достоверность и полноту сведений, указанных в настоящем расчёте, подтверждаю»:

- «1» — подписывает сам страхователь (руководитель организации, ИП или физическое лицо, которое не признаётся ИП);

- «2» — подписывает доверенное лицо (нужно дополнительно указать реквизиты доверенности в поле «Документ, подтверждающий полномочия представителя»);

- «3» — подписывает правопреемник, если организация-страхователь ликвидирована.

Логика заполнения обязательных таблиц в целом интуитивно понятна. Поэтому останавливаться на каждом из показателей не будем, но отметим моменты, на которые нужно обратить внимание.

Таблица 1

Первый столбец строки 1 всегда заполняется нарастающим итогом. Если отчёт формируется за первый квартал, укажите сумму выплат за первые три месяца года, если за полугодие — сумму выплат за шесть месяцев, если за девять месяцев — сумму выплат за девять месяцев, и т. Во втором, третьем и четвертом столбце укажите выплаты каждого из трёх последних месяцев отчётного периода.

Например, в отчёте за полугодие — суммы выплат за апрель, май, июнь, в отчёте за девять месяцев — соответственно выплаты за июль, август и сентябрь.

Таблица 2

Сумма задолженности по строке 1 должна совпадать с суммой строки 19 отчёта за прошлый расчётный период. Напомним, что расчётный период — это год, отчётный период — квартал, полугодие и девять месяцев. В нашем образце долгов по уплате взносов за 2020 год у страхователя не было. Поэтому в строке 1 за первый квартал 2021 года стоит прочерк.

Показатель строки 12 должен равняться показателю строк 9 расчёта за предыдущий расчётный период, то есть за предыдущий год. Строку 15 не заполняйте. В образце она выделена синей рамкой. В строке 19 задолженность может изменяться на конец каждого отчётного (за квартал, полугодие, девять месяцев) и расчётного (годового) периодов. Показатель годового отчёта «перекочует» потом в очередной год — будет указываться в строке 1 формы 4—ФСС за следующий год.

Например, в годовом отчёте 4—ФСС за 2020 год организация указала долг по уплате взносов в сумме 240 руб. Этот же показатель должен быть указан в строке 1 всех отчётов за 2021 год.