Сдать 4-ФСС через Контур. Экстерн

С отчета за первое полугодие 2022 года действует новая форма расчета 4-ФСС, утвержденная Приказом ФСС от 14. 2022 № 80. Электронный формат и контрольные соотношения к нему утверждены Приказом ФСС от 10. 2022 № 226. Отчет состоит из титульника и пяти таблиц.

Главные изменения связаны с окончательным переходом на прямые выплаты. Из новой формы убрали графы, строки и таблицы, в которых раньше работодатели отражали свои расходы на выплату пособий по соцстрахованию от НС и ПЗ. Есть и структурные новшества.

Рассмотрим подробнее отличия новой формы 4-ФСС.

Титульный лист

Титульник дополнен показателем «Численность физических лиц, в пользу которых производятся выплаты и иные вознаграждения» — тут указывают численность сотрудников, получивших доходы от работодателя. Показатель берется на конец отчетного периода.

Правилам заполнения титульного листа посвящены п. 4–5. 18 Порядка заполнения расчета к Приказу № 80 (далее — Порядок).

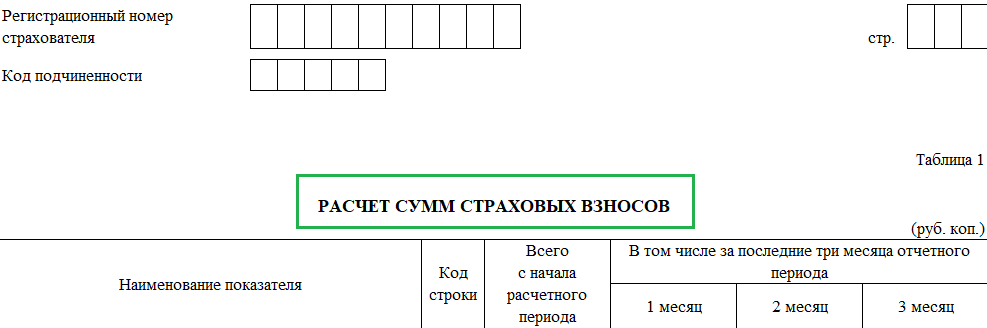

Таблица 1

Название таблицы 1 теперь звучит как «Расчет сумм страховых взносов» (раньше — «Расчет базы для начисления взносов»).

Из таблицы 1 исключили строку 8 «Дата установления надбавки», зато добавили строку 9 «Исчислено страховых взносов» — в ней указываются суммы исчисленных страховых взносов, ранее попадавших в таблицу 2:

Нюансы заполнения таблицы 1 изложены в п. 6–7. 9 Порядка. Очень важная, но незаметная деталь — указывать размер страхового тарифа в строке 8 теперь нужно с тремя знаками после запятой. Однако страхователи получили уведомления, в которых тарифы указаны с двумя знаками после запятой. ФСС сообщил, что в этом случае третьим знаком следует поставить «0».

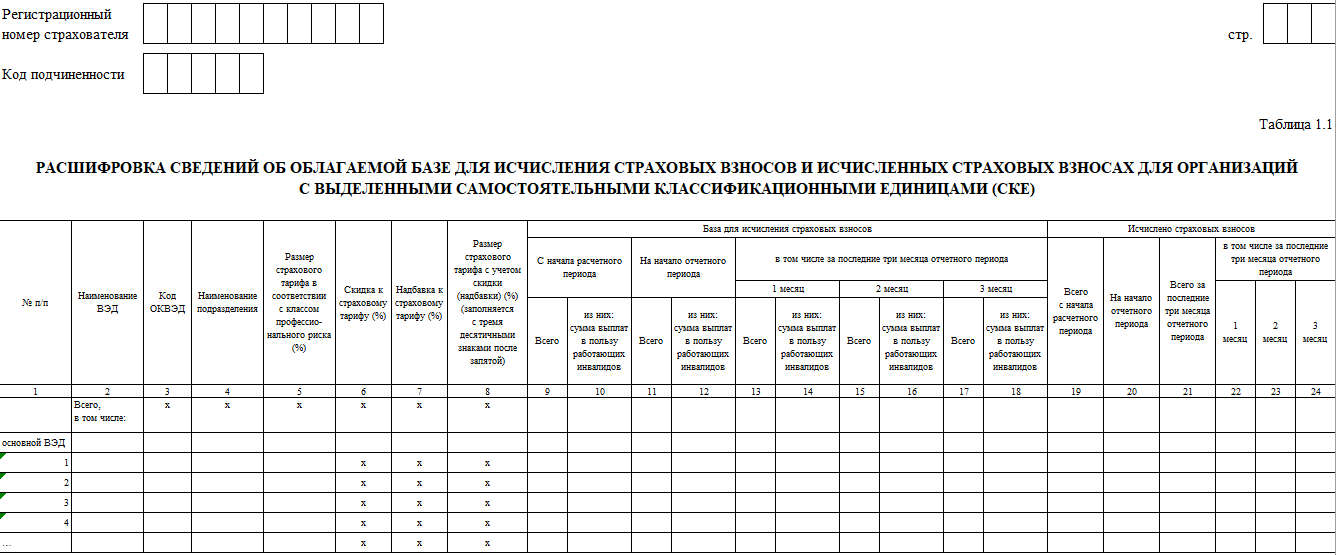

В прошлой версии отчета таблица называлась «Раздел СКЕ/ИФ».

Эту таблицу заполняют те страхователи, деятельность «обособок» и структурных подразделений которых отличается от основной. Такие подразделения называются самостоятельными классификационными единицами (СКЕ), им устанавливается свой тариф взносов от НС и ПЗ. Требования к СКЕ прописаны в п. 7 Приказа Минздравсоцразвития от 31. 2006 № 55.

Таблица 1. 1 выглядит так:

В строку «Основной ВЭД» включаются данные, которые относятся к части деятельности, не выделенной в самостоятельную классификационную единицу (СКЕ). А во второй и последующих строках — данные по СКЕ.

Появилась итоговая строка «Всего», где суммируются значения по всем строкам соответствующих граф.

Теперь базу для исчисления страховых взносов нужно указывать с начала расчетного (гр. 9, гр. 10) и на начало отчетного периода (гр. 11, гр. 12).

В новом отчете появились графы для указания исчисленных страховых взносов с начала расчетного периода, на начало отчетного периода, расшифровка показателей за последние три месяца по каждому подразделению организации.

Детали заполнения таблицы 1. 1 описаны в п. 8–9. 21 Порядка.

Таблица 2

Таблица 2 нового 4-ФСС — это прежняя таблица 1. Ее заполняют работодатели, временно направляющие сотрудников к другим нанимателям по договору о предоставлении персонала (п. 1 ст. 22 Федерального закона от 24. 1998 № 125-ФЗ «Об обязательном соцстрасховании от НС и ПЗ»). В таблице 2 появились четыре новые колонки: КПП принимающей стороны, численность переведенных работников-инвалидов, скидка к страховому тарифу, надбавка к страховому тарифу.

Правила заполнения граф подробно описаны в п. 10–11. 2 Порядка.

Прежней таблицы 2 «Расчеты по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний», куда вносилась информация об уплаченных взносах, больше нет.

Таблица 3

В эту таблицу теперь попадают данные о численности персонала, пострадавшего от несчастных случаев. Прежде они включались в таблицу 4. Состав сведений не изменился.

Как заполнять таблицу 3, подробно рассказано в п. 1–12. 4 Порядка.

Таблица 4

Этой таблице посвящены п. 1–13. 5 Порядка. В таблицу 4 «переехали» сведения о СОУТ и медосмотрах из таблицы 5 старой формы. Появились дополнительные колонки для отражения результатов СОУТ с классами вредности 1 и 2. Класс 3 разбили на подклассы.

Обратите внимание: в таблице 4 теперь необходимо отражать численность всех сотрудников, подлежащих медосмотрам и прошедших их, а не только «вредников», как раньше.

Важно

Все страхователи обязаны включать в состав 4-ФСС титульный лист, таблицы 1 и 4. Остальные листы заполняйте, только если есть соответствующие показатели (п. 2 Приказа ФСС от 14. 2022 № 80).

Отчитываются по «несчастным» взносам все работодатели (п. 1 ст. 5, п. 1 ст. 24 125-ФЗ, подп. 2 п. 1 ст. 6 125-ФЗ):

- компании и ИП, начисляющие вознаграждения по трудовым договорам и ГПД (только если в ГПД есть условие об уплате взносов на НС и ПЗ);

- «обособки», начисляющие выплаты физлицам и имеющие расчетный счет (подп. 2 п. 1 ст. 6 125-ФЗ).

Обязанность сдавать 4-ФСС распространяется также на адвокатов, нотариусов и других частнопрактикующих лиц.

Впервые отчитаться на обновленном бланке нужно по итогам полугодия 2022 года. Отчет подается не позже (п. 1 ст. 24 125-ФЗ):

- 20 числа после отчетного квартала — на бумаге;

- 25 числа — в электронном виде с УКЭП.

Бумажный расчет разрешено сдавать только тем работодателям, у которых за предыдущий год численность сотрудников, получающих вознаграждения, 10 человек и меньше. Если сдать бумажный отчет вместо электронного, будет штраф 200 рублей (п. 2 ст. 30 125-ФЗ).

Сроки сдачи новой 4-ФСС в 2022 году:

Отчетный периодНа бумагеЭлектронно

Полугодие 202220 июля 202225 июля 2022

9 месяцев 202220 октября 202225 октября 2022

2022 год20 января 202325 января 2023

Если компания (ИП) прекращает работу в середине года, расчет 4-ФСС подается до даты отправки в ИФНС заявления о госрегистрации прекращения деятельности (п. 15 ст. 1 125-ФЗ).

Расчет отправляется в территориальное отделение Соцстраха, в котором работодатель зарегистрирован как страхователь (п. 1 ст. 24 Закона № 125-ФЗ).

Рассмотрим пример оформления расчета за полугодие 2022 года.

Пример. В ООО «Тонлин» трудятся 26 человек. За первое полугодие 2022 года в компании не было несчастных случаев, сотрудники другим нанимателям не направлялись.

«Вредных» и опасных рабочих мест в компании нет. В рамках проведенной в 2021 году СОУТ оценены 9 из 21 рабочих мест, подлежащих спецоценке.

Тариф взносов по классу профриска — 1,3 %.

Показатели для заполнения 4-ФСС:

ПоказательСумма, руб. Выплаты, облагаемые взносами НС и ПЗ, всего с начала года6 565 833,40

в апреле1 094 166,65

в мае1 064 745,19

в июне1 087 147,30

Начислено взносов, всего с начала года85 355,83

в апреле14 224,17

в мае13 841,69

в июне14 132,91

Поскольку у ООО «Тонлин» нет показателей для заполнения таблиц 1. 1, 2 и 3, расчет 4-ФСС будет состоять из титульного листа, таблиц 1 и 4.

Титульник 4-ФСС оформляется по правилам, приведенным в разделе II Порядка заполнения расчета. Пройдемся по основным полям титула.

В поле «Код подчиненности» указываем пятизначный код страхователя.

В поле «Номер корректировки» проставляем:

В нашем примере расчет первичный.

В поле «Расчетный (отчетный) период (код)» указываем код периода, за который сдаем отчет:

- 03 — за 1 квартал;

- 06 — за полугодие (в нашем примере его и указываем);

- 09 — за 9 месяцев;

- 12 — за год.

В поле «Численность физических лиц, в пользу которых производятся выплаты и иные вознаграждения» вписываем число лиц, выплаты которым облагаются «несчастными» взносами на отчетную дату (п. 1 ст. 1 125-ФЗ).

В поле «Среднесписочная численность работников» вносим показатель, рассчитываемый по методике из п. 76–79. 11 Указаний, утвержденных Приказом Росстата от 24. 2021 № 832.

Образец заполнения титульного листа 4-ФСС:

Как оформлять таблицу 1 расчета, рассказано в п. 6–7. 9 Порядка.

В нашем примере указываем:

- в строке 1 — вознаграждения сотрудникам, выплаченные с начала 2022 года, а также за каждый месяц последнего квартала (апрель, май, июнь);

- в строке 3 — базу для начисления страхвзносов НС и ПЗ, тоже с начала 2022 года и в разбивке за три последних месяца;

- в строках 5 и 8 — размер тарифа в соответствии с классом профриска;

- в строке 9 — исчисленные взносы с начала 2022 года, а также за каждый из трех последних месяцев.

Остальные строки таблицы 1 оставляем пустыми, так как по условиям нашего примера показателей для их заполнения нет.

Если у вас есть подразделения, отнесенные в СКЕ, строки 5-8 таблицы 1 не заполняйте (п. 6 Порядка) — для них в новой форме 4-ФСС предназначена специальная таблица 1.

Образец заполнения таблицы 1:

Правила заполнения таблицы 4 расчета приведены в п. 1–13. 5 Порядка.

В нашем примере в графе 3 мы указали общее количество рабочих мест, для которых СОУТ обязательна, а в графе 4 — число мест, по которым она в 2021 году уже проведена. Обратите внимание: общее число мест не всегда равно количеству сотрудников. Так может быть, например, при сменном графике работы.

Данные в таблицу 4 вносятся по состоянию на начало года. Спецоценка и медосмотры, проведенные в течение текущего года, здесь не отражаются. Это значит, что таблица 4 в отчетах за квартал, полугодие, девять месяцев и год, относящихся к одному календарному году, будет содержать одинаковые данные.

Образец заполнения таблицы 4 расчета:

Не со всех выплат работникам берутся «несчастные» взносы, а какие-то выплаты облагаются частично. Поэтому и порядок их отражения в отчете будет разным.

ВыплатыКак показать в 4-ФСС

Выплаты по ГПДВносите в отчет, только если в договоре есть условие об уплате взносов на травматизм. Выплаты отражайте аналогично вознаграждениям по трудовому договору

Командировочные расходы

по строке 1 таблицы 1 укажите выплаты в полной сумме;по строке 2 таблицы 1 — в сумме, не облагаемой взносами НС и ПЗ

Сверхнормативные суточные

Матпомощь

Выплаты инвалидам

на титульнике укажите ССЧ работников-инвалидов на отчетную дату;в строке 1 таблицы 1 — общую сумму облагаемых выплат сотрудникам, включая выплаты инвалидам;в строке 4 таблицы 1 выделите из общей базы по взносам выплаты инвалидам;в строке 5 таблицы 1 проставьте стандартный тариф (без льготного снижения на 60 % для инвалидов);в строке 9 таблицы 1 рассчитайте взносы с учетом льготы. Если применимо, укажите:

в таблице 1. 1 — облагаемые выплаты инвалидам в общем по компании, а также в разбивке по каждому подразделению, отнесенному к СКЕ;в таблице 2 — данные по работникам-инвалидам, временно направленным к другим нанимателям. Вместе с отчетом подайте в Соцстрах копии справок об инвалидности

Больничные (только первые 3 дня болезни). Пособия по листку нетрудоспособности при несчастных случаях и профзаболеваниях, а также по декрету оплачивает ФСС, поэтому в 4-ФСС такие выплаты не показывайте

в строке 1 таблицы 1 укажите пособие за 3 дня болезни в полной сумме;в строке 2 таблицы 1 — ту же сумму, что и в строке 1

Если вовремя не отправить расчет в Соцстрах, работодателя могут оштрафовать (п. 1 ст. 30 125-ФЗ). Размер штрафа — 5 % в месяц от суммы «несчастных» взносов к уплате за последние три месяца. В расчет попадет как полный, так и неполный месяц просрочки. Максимальный штраф — 30 %, минимальный — 1 000 рублей (такой штраф возьмут, например, за несдачу нулевой отчетности).

Пример. Компания пропустила дедлайн по сдаче 4-ФСС на 1 месяц и 10 дней. Сумма начисленных взносов к уплате по отчету — 25 000 рублей.

Штраф за просрочку составит (25 000 рублей х 5 % х 2 месяца) = 2 500 рублей.

Несмотря на то, что во втором месяце только 10 дней просрочки, он считается полным.

А еще могут оштрафовать сотрудника, который отвечает за подачу отчета, на 300-500 рублей (ч. 2 ст. 33 КоАП РФ).

Подготовить, проверить и сдать 4-ФСС через Контур. Экстерн

Приложением №1 к приказу ФСС от 26. 2015 № 59

(в ред. Приказа ФСС РФ от 25. 2016 № 54)

Форма 4-ФСС за 2017 год — это форма расчета по начисленным и уплаченным страховым взносам на обязательное соцстрахование при временной нетрудоспособности и в связи с материнством и по обязательному соцстрахованию от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения.

Она заполняется в электронном или печатном виде.

4-ФСС нужно давать ежеквартально. На бумаге — до 20-го числа включительно в месяце, следующем за отчетным, а в электронной — до 25-го числа включительно в месяце, следующем за отчетным.

Новая форма расчета 4 — ФСС начала применяться в отчетности за 1 квартал 2016 года.

Отключить мобильную версию

Последний раз форма 4-ФСС изменялась в 2017 году (Приказ ФСС РФ от 07. 2017 № 275) — она представляется только по взносам на травматизм, остальные взносы администрирует ФНС. Отчет нужно сдавать по-прежнему в ФСС. Еще в 2020 году разработали проект новой формы 4-ФСС, которую планировали ввести в действие с отчета за 1 квартал 2021 года. Но пока этого не сделали, поэтому отчитываться следует по старой форме. Форма включает титульный лист и 6 таблиц. Все страхователи без исключения заполняют титульный лист, таблицы № 1, 2 и 5. Остальные показатели вносятся лишь при наличии, и представлять их при отсутствии данных не нужно. Пустые строки формы 4-ФСС всегда прочеркиваются. Важно! Не забудьте на каждой странице вверху указать свой регистрационный номер и пятизначный код подчиненности, которые присваиваются каждой компании при регистрации в ФСС в начале деятельности. Важное изменение 2022 года — изменение лимита численности для права предоставлять бумажный отчет 4-ФСС. С отчета за 1 квартал 2022 года организации, у которых в предшествующем году численность физлиц, получающих выплаты, превышает 10 человек, обязаны представлять форму 4-ФСС через интернет, для этого подходит Экстерн. В сервисе только актуальные формы и шаблоны, а отчеты формируются автоматически на основании вводимых чисел. Система позволяет отслеживать статус прохождения отчета, получать протоколы контроля и квитанции о приеме электронной отчетности с портала ФСС. Даже если приемный шлюз ФСС в момент отправки будет недоступен, у вас будет свидетельство того, что ваши отчеты вовремя прошли через наш сервер.

Воспользуйтесь «Тест-драйвом» Экстерна — заполните и отправьте форму 4-ФСС бесплатно!Как заполнить титульный листПринцип заполнения титульного листа не отличается от заполнения титульных листов других отчетных форм. На первом листе 4-ФСС указываются основные данные страхователя, которые можно взять из свидетельства о регистрации или выписки из ЕГРЮЛ/ЕГРИП. В адресном блоке строка «Район» заполняется при наличии данных в регистрационных документах. На титульном листе есть строка «Среднесписочная численность работников». Рассчитывая численность, нужно исключить сотрудниц в декрете и мам, ухаживающих за детьми во время предусмотренного законодательством отпуска. Также не принимаются в расчет и иные категории лиц, поименованные в Приказе Росстата от 24. 2021 N 832 (п. Как заполнить таблицу 1В таблицу 1 заносятся данные по выплатам в пользу сотрудников за весь расчетный период нарастающим итогом и последние три месяца отчетного периода. Определяется итоговая база для начисления взносов на травматизм и тариф страховых взносов с учетом скидки или надбавки. Как заполнить таблицу 1Таблицу 1. 1 заполняют страхователи, которые временно направляют своих работников в другие компании по договору о предоставлении труда персонала. В таблице укажите данные принимающей организации и число направленных работников за весь расчетный период и последние три месяца. Как заполнить таблицу 2В таблицу 2 заносятся данные по начисленным и уплаченным взносам за отчетный период. Также здесь отражается задолженность на начало года (строка 1) и на конец периода. По строке 19 следует показывать долг на конец каждого отчетного периода (квартала, полугодия, 9 месяцев и года). Чтобы заполнить таблицу 2, бухгалтер может взять данные из оборотно-сальдовой ведомости по счету 69. В 2022 году, в связи с переходом на прямые выплаты пособий из ФСС, работодателям больше не нужно заполнять строку 15 из таблицы 2 и показывать расходы по страхованию от несчастных случаев с начала года. Проставьте тут прочерки. Как заполнить таблицу 3В таблице 3 показывается сумма выплаченных больничных в связи с профессиональными заболеваниями или несчастными случаями на производстве. С расчета за 1 квартал 2021 года заполнять и представлять эту таблицу в ФСС не нужно, такие разъяснения дали в письме от 09. 2021 № 02-09-11/05-03-5777. Как заполнить таблицу 4В таблице 4 страхователь на основании актов Н-1 и актов о профзаболеваниях отражает количество пострадавших или заболевших. Из них отдельно выделяют случаи, которые закончились только временной нетрудоспособностью. Как заполнить таблицу 5В таблице 5 отражаются сведения о результатах проведенной спецоценки условий труда и медосмотров на начало года. Заполняя 4-ФСС за полугодие, 9 месяцев и год, просто возьмите данные из отчета за 1 квартал.

Изменения в форме 4-ФСС в 2017 году

Форма 4-ФСС с учетом изменений уже готова. ФСС отменила старую форму 4-ФСС начиная с отчетности за 1 квартал 2017 года.

С 2017 года ФСС контролирует только взносы по страхованию от несчастных случаев на производстве. Поэтому в ФСС нужно отчитываться только по взносам на травматизм, а это 2 раздел старого расчета 4-ФСС. Вот его и надо сдать в фонд с 1 квартала 2017 года.

Срок сдачи 4-ФСС за 1 квартал 2017 года и другие периоды

За какой период сдавать формуСрок сдачи

4-ФСС за 1 квартал20 апреля в 2017 года на бумаге25 апреля в электронном виде

4-ФСС за 2 квартал20 июля в 2017 года на бумаге25 июля в электронном виде

4-ФСС за 3 квартал20 октября в 2017 года на бумаге25 октября в электронном виде

4-ФСС за 4 квартал20 января 2018 года на бумаге25 января в электронном виде

Кто сдает 4-ФСС в электронном виде

В электронном виде 4-ФСС сдается при среднесписочной численности за 2016 год более 25 человек.

Остальные могут выбрать — либо сдавать на бумаге, либо в электронном виде.

Порядок заполнения формы 4-ФСС за 1 квартал 2017 года (приказ ФСС от 26. 2016 № 381)

С 1 квартала утверждена новая форма 4-ФСС и новый отчет — ЕРСВ. Первый сдают в ФСС, второй — в ФНС.

Форма расчета заполняется с использованием средств вычислительной техники или от руки шариковой (перьевой) ручкой черного либо синего цвета печатными буквами.

При заполнении формы в каждую строку и соответствующие ей графы вписывается только один показатель. В случае отсутствия каких-либо показателей, предусмотренных формой Расчета, в строке и соответствующей графе ставится прочерк.

Титульный лист, таблица 1, таблица 2, таблица 5 формы Расчета являются обязательными для представления всеми страхователями.

В случае отсутствия показателей для заполнения таблицы 1. 1, таблицы 3, таблицы 4 формы Расчета указанные таблицы не заполняются и не представляются.

Для исправления ошибок следует перечеркнуть неверное значение показателя, вписать правильное значение показателя и поставить подпись страхователя или его представителя под исправлением с указанием даты исправления.

Все исправления заверяются печатью (при ее наличии) страхователя/правопреемника либо его представителя.

Не допускается исправление ошибок с помощью корректирующего или иного аналогичного средства.

После заполнения формы Расчета проставляется сквозная нумерация заполненных страниц в поле «стр.

В верхней части каждой заполняемой страницы Расчета поля «Регистрационный номер страхователя» и «Код подчиненности» заполняются в соответствии с выданным при регистрации (учете) в территориальном органе Фонда извещением (уведомлением) страхователя.

В конце каждой страницы Расчета проставляются подпись страхователя (правопреемника) либо его представителя и дата подписания Расчета.

Титульный лист заполняется страхователем, кроме подраздела «Заполняется работником территориального органа Фонда».

При заполнении титульного листа формы Расчета:

в поле «Регистрационный номер страхователя» указывается регистрационный номер страхователя;

поле «Код подчиненности» состоит из пяти ячеек и указывает на территориальный орган Фонда, в котором страхователь зарегистрирован в настоящее время;

в поле «Номер корректировки»:

при представлении в территориальный орган Фонда Расчета, в котором отражены изменения в соответствии со статьей 24 Федерального закона от 24 июля 1998 г. N 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3803; 2003, N 17, ст. 1554; 2014, N 49, ст. 6915; 2016, N 1, ст. 14; N 27, ст. 4183) (далее — Федеральный закон от 24 июля 1998 г. N 125-ФЗ) (уточненный Расчет за соответствующий период), проставляется номер, указывающий, какой по счету Расчет с учетом внесенных изменений и дополнений представляется страхователем в территориальный орган Фонда (например: 001, 002, 003,. 010).

Уточненный Расчет представляется по форме, действовавшей в том периоде, за который выявлены ошибки (искажения);

в поле «Отчетный период (код)» проставляется период, за который представляется Расчет, и количество обращений страхователя за выделением необходимых средств на выплату страхового возмещения. При представлении Расчета за первый квартал, полугодие, девять месяцев и год заполняются только первые две ячейки поля «Отчетный период (код)». При обращении за выделением необходимых средств на выплату страхового обеспечения в поле «Отчетный период (код)» заполняются только последние две ячейки.

Отчетными периодами признаются первый квартал, полугодие и девять месяцев календарного года, которые обозначаются соответственно как «03», «06», «09». Расчетным периодом признается календарный год, который обозначается цифрой «12». Количество обращений страхователя за выделением необходимых средств на выплату страхового возмещения обозначаются 01, 02, 03,. 10;

в поле «Календарный год» проставляется календарный год, за расчетный период которого представляется Расчет (уточненный расчет);

поле «Прекращение деятельности» заполняется только в случае прекращения деятельности организации — страхователя в связи с ликвидацией либо прекращением деятельности в качестве индивидуального предпринимателя в соответствии с пунктом 15 статьи 22. 1 Федерального закона от 24 июля 1998 г. N 125-ФЗ (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3803; 2003, N 17, ст. 1554; 2016, N 27, ст. 4183). В указанных случаях в данном поле проставляется буква «Л»;

в поле «Полное наименование организации, обособленного подразделения/Ф. (последнее при наличии) индивидуального предпринимателя, физического лица» указывается наименование организации в соответствии с учредительными документами либо отделения иностранной организации, осуществляющей деятельность на территории Российской Федерации, обособленного подразделения; при подаче Расчета индивидуальным предпринимателем, адвокатом, нотариусом, занимающимся частной практикой, главой крестьянско-фермерского хозяйства, физическим лицом, не признаваемым индивидуальным предпринимателем, указывается его фамилия, имя, отчество (последнее при наличии) (полностью, без сокращений) в соответствии с документом, удостоверяющим личность;

в поле «ИНН» (идентификационный номер налогоплательщика (далее — ИНН) указывается ИНН страхователя в соответствии со свидетельством о постановке на учет в налоговом органе юридического лица, образованного в соответствии с законодательством Российской Федерации, по месту нахождения на территории Российской Федерации.

Для физического лица, не признаваемого индивидуальным предпринимателем (далее — физическое лицо), индивидуального предпринимателя ИНН указывается в соответствии со свидетельством о постановке на учет в налоговом органе физического лица по месту жительства на территории Российской Федерации.

При заполнении организацией ИНН, который состоит из десяти знаков, в зоне из двенадцати ячеек, отведенных для записи показателя ИНН, в первых двух ячейках следует проставить нули (00);

в поле «КПП» (код причины постановки на учет) (далее — КПП) по месту нахождения организации указывается КПП в соответствии со свидетельством о постановке на учет в налоговом органе юридического лица, образованного в соответствии с законодательством Российской Федерации, по месту нахождения на территории Российской Федерации.

КПП по месту нахождения обособленного подразделения указывается в соответствии с уведомлением о постановке на учет в налоговом органе юридического лица, образованного в соответствии с законодательством Российской Федерации, по месту нахождения обособленного подразделения на территории Российской Федерации;

в поле «ОГРН (ОГРНИП)» указывается основной государственный регистрационный номер (далее — ОГРН) в соответствии со свидетельством о государственной регистрации юридического лица, образованного в соответствии с законодательством Российской Федерации, по месту нахождения на территории Российской Федерации.

Для индивидуального предпринимателя основной государственный регистрационный номер индивидуального предпринимателя (далее — ОГРНИП) указывается в соответствии со свидетельством о государственной регистрации физического лица в качестве индивидуального предпринимателя.

При заполнении ОГРН юридического лица, который состоит из тринадцати знаков, в зоне из пятнадцати ячеек, отведенных для записи показателя ОГРН, в первых двух ячейках следует проставить нули (00);

В поле «Код по ОКВЭД» указывается код согласно Общероссийскому классификатору видов экономической деятельности ОК 029-2014 (КДЕС Ред. 2) по основному виду экономической деятельности страхователя, определяемому в соответствии с постановлением Правительства Российской Федерации от 1 декабря 2005 г. N 713 «Об утверждении Правил отнесения видов экономической деятельности к классу профессионального риска».

Вновь созданные организации — страхователи по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний указывают код по данным органа государственной регистрации, а начиная со второго года деятельности — код, подтвержденный в установленном порядке в территориальных органах Фонда.

в поле «Номер контактного телефона» указывается городской или мобильный номер телефона страхователя/правопреемника или представителя страхователя с кодом города или оператора сотовой связи соответственно. Цифры заполняются в каждой ячейке без применения знаков «тире» и «скобка»;

в полях, отведенных для указания адреса регистрации:

- юридических лиц — указывается юридический адрес;

- физических лиц, индивидуальных предпринимателей — указывается адрес регистрации по месту жительства;

в поле «Среднесписочная численность работников» указывается среднесписочная численность работников, рассчитанная в соответствии с утвержденными уполномоченным Правительством Российской Федерации федеральным органом исполнительной власти формами федерального статистического наблюдения и указаниями по их заполнению (часть 4 статьи 6 Федерального закона от 29 ноября 2007 г. N 282-ФЗ «Об официальном статистическом учете и системе государственной статистики в Российской Федерации» (Собрание законодательства Российской Федерации, 2007, N 49, ст. 6043; 2012, N 43, ст. 5784; 2013, N 27, ст. 3463; N 30, ст. 4084) (далее — Федеральный закон от 29 ноября 2007 г. N 282-ФЗ) на отчетную дату.

В полях «Численность работающих инвалидов», «Численность работников, занятых на работах с вредными и (или) опасными производственными факторами» указывается списочная численность работающих инвалидов, работников, занятых на работах с вредными и (или) опасными производственными факторами, рассчитанная в соответствии с утвержденными уполномоченным Правительством Российской Федерации федеральным органом исполнительной власти формами федерального статистического наблюдения и указаниями по их заполнению (часть 4 статьи 6 Федерального закона от 29 ноября 2007 г. N 282-ФЗ) на отчетную дату;

информация о количестве страниц представленного Расчета и количестве прилагаемых листов подтверждающих документов указывается в полях «Расчет представлен на» и «с приложением подтверждающих документов или их копий на»;

в поле «Достоверность и полноту сведений, указанных в настоящем расчете, подтверждаю»:

- в поле «1 — страхователь», «2 — представитель страхователя», «3 — правопреемник» в случае подтверждения достоверности и полноты сведений, содержащихся в Расчете, руководителем организации, индивидуальным предпринимателем или физическим лицом, проставляется цифра «1»; в случае подтверждения достоверности и полноты сведений представителем страхователя проставляется цифра «2»; в случае подтверждения достоверности и полноты сведений правопреемником ликвидированной организации проставляется цифра «3»;

- в поле «Ф.И.О. (последнее при наличии) руководителя организации, индивидуального предпринимателя, физического лица, представителя страхователя» при подтверждении достоверности и полноты сведений, содержащихся в Расчете: — руководителем организации — страхователем/правопреемником — указываются фамилия, имя, отчество (последнее при наличии) руководителя организации полностью в соответствии с учредительными документами; — физическим лицом, индивидуальным предпринимателем — указываются фамилия, имя, отчество (последнее при наличии) физического лица, индивидуального предпринимателя; — представителем страхователя/правопреемника — физическим лицом — указывается фамилия, имя, отчество (последнее при наличии) физического лица в соответствии с документом, удостоверяющим личность; — представителем страхователя/правопреемника — юридическим лицом — указывается наименование данного юридического лица в соответствии с учредительными документами, ставится печать организации;

в полях «Подпись», «Дата», «М. » проставляется подпись страхователя/правопреемника либо его представителя, дата подписания Расчета; в случае подачи Расчета организацией — ставится печать (при ее наличии);

в поле «Документ, подтверждающий полномочия представителя» указывается вид документа, подтверждающего полномочия представителя страхователя/правопреемника;

поле «Заполняется работником территориального органа Фонда Сведения о представлении расчета» заполняется при представлении Расчета на бумажном носителе:

- в поле «Данный расчет представлен (код)» указывается способ представления («01» — на бумажном носителе, «02» — почтовым отправлением);

- в поле «с приложением подтверждающих документов или их копий на листах» указывается количество листов, подтверждающих документов или их копий, приложенных к Расчету;

в поле «Дата представления расчета» проставляется:

- дата представления Расчета лично или через представителя страхователя;

- дата отправки почтового отправления с описью вложения при отправке Расчета по почте.

Кроме того, в данном разделе указывается фамилия, имя и отчество (при наличии) работника территориального органа Фонда, принявшего Расчет, ставится его подпись.

Раздел «Расчет по начисленным, уплаченным страховым взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний» формы Расчета

Страхователь, имеющий самостоятельные классификационные единицы, выделенные в соответствии с приказом Минздравсоцразвития России от 31 января 2006 г. N 55, представляет Расчет, составленный в целом по организации и по каждому подразделению страхователя, являющемуся самостоятельной классификационной единицей.

Заполнение таблицы 1 «Расчет базы для начисления страховых взносов» формы Расчета

При заполнении таблицы:

в строке 1 в соответствующих графах отражаются суммы выплат и иных вознаграждений, начисленных в пользу физических лиц в соответствии со статьей 20. 1 Федерального закона от 24 июля 1998 г. N 125-ФЗ нарастающим итогом с начала расчетного периода и за каждый из последних трех месяцев отчетного периода;

в строке 2 в соответствующих графах отражаются суммы, не подлежащие обложению страховыми взносами в соответствии со статьей 20. 2 Федерального закона от 24 июля 1998 г. N 125-ФЗ;

в строке 3 отражается база для начисления страховых взносов, которая определяется как разница показателей строк (строка 1 — строка 2);

по строке 4 в соответствующих графах отражается сумма выплат в пользу работающих инвалидов;

в строке 5 указывается размер страхового тарифа, который устанавливается в зависимости от класса профессионального риска, к которому относится страхователь (обособленное подразделение);

в строке 6 проставляется процент скидки к страховому тарифу, установленной территориальным органом Фонда на текущий календарный год в соответствии с Правилами установления страхователям скидок и надбавок к страховым тарифам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, утвержденными постановлением Правительства Российской Федерации от 30 мая 2012 г. N 524 «Об утверждении Правил установления страхователям скидок и надбавок к страховым тарифам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний» (Собрание законодательства Российской Федерации, 2012, N 23, ст. 3021; 2013, N 22, ст. 2809; 2014, N 32, ст. 4499) (далее — постановление Правительства Российской Федерации от 30 мая 2012 г. N 524);

в строке 7 проставляется процент надбавки к страховому тарифу, установленной территориальным органом Фонда на текущий календарный год в соответствии с постановлением Правительства Российской Федерации от 30 мая 2012 г. N 524;

в строке 8 указывается дата приказа территориального органа Фонда об установлении страхователю (обособленному подразделению) надбавки к страховому тарифу;

в строке 9 указывается размер страхового тарифа с учетом установленной скидки или надбавки к страховому тарифу. Данные заполняются с двумя десятичными знаками после запятой.

Заполнение таблицы 1. 1 «Сведения, необходимые для исчисления страховых взносов страхователями, указанными в пункте 2. 1 статьи 22 Федерального закона от 24 июля 1998 г. N 125-ФЗ» формы Расчета

Таблица заполняется страхователями, направляющими временно своих работников по договору о предоставлении труда работников (персонала) в случаях и на условиях, которые установлены Трудовым кодексом Российской Федерации, другими федеральными законами, для работы у другого юридического лица или индивидуального предпринимателя.

количество заполненных строк в таблице 1. 1 должно соответствовать количеству юридических лиц или индивидуальных предпринимателей, куда страхователь направлял временно своих работников по договору о предоставлении труда работников (персонала) в случаях и на условиях, которые установлены Трудовым кодексом Российской Федерации, Законом Российской Федерации от 19 апреля 1991 года N 1032-1 «О занятости населения в Российской Федерации» (далее — договор), другими федеральными законами;

в графах 2, 3, 4 указывается соответственно регистрационный номер в Фонде, ИНН и ОКВЭД принимающего юридического лица или индивидуального предпринимателя;

в графе 5 указывается общая численность работников, временно направленных по договору для работы у конкретного юридического лица или индивидуального предпринимателя;

в графе 6 отражаются выплаты в пользу работников, временно направленных по договору, с которых начислены страховые взносы, нарастающим итогом соответственно за первый квартал, полугодие, 9 месяцев текущего периода и год;

в графе 7 отражаются выплаты в пользу работающих инвалидов, временно направленных по договору, с которых начислены страховые взносы, нарастающим итогом соответственно за первый квартал, полугодие, 9 месяцев текущего периода и год;

в графах 8, 10, 12 отражаются выплаты в пользу работников, временно направленных по договору, с которых начислены страховые взносы, помесячно;

в графах 9, 11, 13 выплаты в пользу работающих инвалидов, временно направленных по договору, с которых начислены страховые взносы, помесячно;

в графе 14 указывается размер страхового тарифа, который устанавливается в зависимости от класса профессионального риска, к которому относится принимающее юридическое лицо или индивидуальный предприниматель;

в графе 15 указывается размер страхового тарифа принимающего юридического лица или индивидуального предпринимателя с учетом установленной скидки или надбавки к страховому тарифу. Данные заполняются с двумя десятичными знаками после запятой.

Заполнение таблицы 2 «Расчеты по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний» формы Расчета

Таблица заполняется на основе записей бухгалтерского учета страхователя.

по строке 1 отражается сумма задолженности по страховым взносам от несчастных случаев на производстве и профессиональных заболеваний, образовавшаяся у страхователя на начало расчетного периода.

Данный показатель должен равняться показателю строки 19 за предыдущий расчетный период, который на протяжении расчетного периода не меняется;

по строке 2 отражается сумма начисленных страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний с начала расчетного периода в соответствии с размером установленного страхового тарифа с учетом скидки (надбавки). Сумма подразделяется «на начало отчетного периода» и «за последние три месяца отчетного периода»;

по строке 3 отражается сумма взносов, начисленная территориальным органом Фонда по актам выездных и камеральных проверок;

по строке 4 отражаются суммы не принятых к зачету расходов территориальным органом Фонда за прошлые расчетные периоды по актам выездных и камеральных проверок;

по строке 5 отражается сумма страховых взносов, начисленная за прошлые расчетные периоды страхователем, подлежащая уплате в территориальный орган Фонда;

по строке 6 отражаются суммы, полученные от территориального органа Фонда на банковский счет страхователя в порядке возмещения расходов, превышающих сумму начисленных страховых взносов;

по строке 7 отражаются суммы, перечисленные территориальным органом Фонда на банковский счет страхователя в качестве возврата излишне уплаченных (взысканных) сумм страховых взносов, зачет суммы излишне уплаченных (взысканных) страховых взносов в счет погашения задолженности по пеням и штрафам, подлежащим взысканию.

строка 8 — контрольная строка, где указывается сумма значений строк с 1 по 7;

по строке 9 показывается сумма задолженности на конец отчетного (расчетного) периода на основании данных бухгалтерского учета страхователя:

по строке 10 отражается сумма задолженности за территориальным органом Фонда на конец отчетного (расчетного) периода, образовавшаяся за счет превышения произведенных расходов по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний над суммой страховых взносов, подлежащих перечислению в территориальный орган Фонда;

по строке 11 отражается сумма задолженности за территориальным органом Фонда, образовавшаяся за счет излишне уплаченных страхователем сумм страховых взносов на конец отчетного периода;

по строке 12 показывается сумма задолженности на начало расчетного периода:

по строке 13 отражается сумма задолженности за территориальным органом Фонда на начало расчетного периода, образовавшаяся за счет превышения расходов по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний над суммой страховых взносов, подлежащих перечислению в территориальный орган Фонда, которая на протяжении расчетного периода не меняется (на основании данных бухгалтерского учета страхователя);

по строке 14 отражается сумма задолженности за территориальным органом Фонда, образовавшаяся за счет излишне уплаченных страхователем сумм страховых взносов на начало расчетного периода;

показатель строки 12 должен равняться показателю строк 9 Расчета за предыдущий расчетный период;

по строке 15 отражаются расходы по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний нарастающим итогом с начала года с разбивкой «на начало отчетного периода» и «за последние три месяца отчетного периода»;

по строке 16 отражаются суммы перечисленных страховых взносов страхователем на лицевой счет территориального органа Фонда, открытый в органах Федерального казначейства, с указанием даты и номера платежного поручения;

по строке 17 отражается списанная сумма задолженности страхователя в соответствии с нормативными правовыми актами Российской Федерации, принимаемыми в отношении конкретных страхователей или отрасли, по списанию недоимки, а также в случае принятия судом акта, в соответствии с которым страховщик утрачивает возможность взыскания недоимки и задолженности по пеням в связи с истечением установленного срока их взыскания, в том числе вынесения им определения об отказе в восстановлении пропущенного срока подачи заявления в суд о взыскании недоимки и задолженности по пеням;

строка 18 — контрольная строка, где показывается сумма значений строк с 12, 15 — 17;

по строке 19 отражается задолженность за страхователем на конец отчетного (расчетного) периода на основании данных бухгалтерского учета страхователя, в том числе недоимка (строка 20).

Заполнение таблицы 3 «Расходы по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний» формы Расчета

по строкам 1, 4, 7 отражаются расходы, произведенные страхователем в соответствии с действующими нормативными правовыми актами по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, из них:

по строкам 2, 5 — расходы, произведенные страхователем пострадавшим, работающим по внешнему совместительству;

по строкам 3, 6, 8 — расходы, произведенные страхователем, пострадавшим в другой организации;

по строке 9 отражаются расходы, произведенные страхователем на финансирование предупредительных мер по сокращению производственного травматизма и профессиональных заболеваний. Данные расходы производятся в соответствии с Правилами финансового обеспечения предупредительных мер по сокращению производственного травматизма и профессиональных заболеваний работников и санаторно-курортного лечения работников, занятых на работах с вредными и (или) опасными производственными факторами, утвержденными приказом Министерства труда и социальной защиты Российской Федерации от 10 декабря 2012 г. N 580н (зарегистрирован Министерством юстиции Российской Федерации 29 декабря 2012 г. , регистрационный N 26440) с изменениями, внесенными приказами Министерства труда и социальной защиты Российской Федерации от 24 мая 2013 г. N 220н (зарегистрирован Министерством юстиции Российской Федерации 2 июля 2013 г. , регистрационный N 28964), от 20 февраля 2014 г. N 103н (зарегистрирован Министерством юстиции Российской Федерации 15 мая 2014 г. , регистрационный N 32284), от 29 апреля 2016 г. N 201н (зарегистрирован Министерством юстиции Российской Федерации 1 августа 2016 г. , регистрационный N 43040), от 14 июля 2016 г. N 353н (зарегистрирован Министерством юстиции Российской Федерации 8 августа 2016 г. , регистрационный N 43140);

строка 10 — контрольная строка, где показывается сумма значений строк 1, 4, 7, 9;

по строке 11 справочно отражается сумма начисленных и невыплаченных пособий за исключением сумм пособий, начисленных за последний месяц отчетного периода, в отношении которых не пропущен установленный законодательством Российской Федерации срок выплаты пособий;

в графе 3 показывается количество оплаченных дней по временной нетрудоспособности в связи с несчастным случаем на производстве или профессиональным заболеванием (отпуска для санаторно-курортного лечения);

в графе 4 отражаются расходы нарастающим итогом с начала года, зачтенные в счет страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний.

Заполнение таблицы 4 «Численность пострадавших (застрахованных) в связи со страховыми случаями в отчетном периоде» формы Расчета

по строке 1 данные заполняются на основании актов о несчастных случаях на производстве по форме Н-1 (приложение N 1 к постановлению Министерства труда и социального развития Российской Федерации от 24 октября 2002 г. N 73 «Об утверждении форм документов, необходимых для расследования и учета несчастных случаев на производстве, и положения об особенностях расследования несчастных случаев на производстве в отдельных отраслях и организациях» (зарегистрирован Министерством юстиции Российской Федерации 5 декабря 2002 г. , регистрационный N 3999) с изменениями, внесенными приказом Министерства труда и социальной защиты Российской Федерации от 20 февраля 2014 г. N 103н (зарегистрирован Министерством юстиции Российской Федерации 15 мая 2014 г. , регистрационный N 32284), с выделением числа случаев со смертельным исходом (строка 2);

по строке 3 данные заполняются на основании актов о случаях профессиональных заболеваний (приложение к Положению о расследовании и учете профессиональных заболеваний, утвержденному постановлением Правительства Российской Федерации от 15 декабря 2000 г. N 967 «Об утверждении Положения о расследовании и учете профессиональных заболеваний» (Собрание законодательства Российской Федерации, 2000, N 52, ст. 5149; 2015, N 1, ст. 262).

по строке 4 отражается сумма значений строк 1, 3 с выделением по строке 5 числа пострадавших (застрахованных) по случаям, закончившимся только временной нетрудоспособностью. Данные по строке 5 заполняются на основании листков нетрудоспособности;

при заполнении строк 1 — 3, которые заполняются на основании актов о несчастных случаях на производстве по форме Н-1 и актов о случаях профессиональных заболеваний, следует учитывать страховые случаи за отчетный период по дате проведения экспертизы по проверке наступления страхового случая.