С 2022 года Фонд социального страхования Российской Федерации перешёл на проактивный (беззаявительный) порядок назначения и выплаты пособий и у страхователей (работодателей) появилась новая обязанность по сдаче сведений о застрахованном лице. Подробнее об этом новшестве в своей статье рассказывает наш эксперт.

Знакомимся с формой

Форма «Сведения о застрахованном лице» утверждена Приложением 2 к Приказу Фонда социального страхования Российской Федерации от 04. 2021 № 26. Данный приказ вступил в силу ещё в мае 2021 года, но до 2022 года форма «Сведения о застрахованном лице» была тем документом, который заменил заявления работника о выплате пособия.

С 2022 года представлять сведения о застрахованных лицах стало обязанностью работодателей, а у работников появилась обязанность своевременно извещать работодателя об изменении сведений о себе (п. 13, п. 14 ст. 13 Федерального закона от 29. 2006 № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством», далее ‒ Закон № 255-ФЗ).

Состав формы «Сведения о застрахованном лице»

В форме отражаются следующие сведения:

— фамилия, имя, отчество, дата рождения, СНИЛС, ИНН работника;

— сведения о документе, удостоверяющем личность;

— сведения о документах, подтверждающих постоянное или временное проживание (пребывание) на территории РФ (для иностранных граждан и лиц без гражданства);

— иные сведения (поля для отметок «Постоянное проживание», «Работа», «В зоне с правом на отселение» и др

— сведения о месте регистрации (индекс, регион, адрес);

— сведения о месте фактического проживания (в случае выплаты пособий (оплаты отпуска) почтовым переводом);

— просьба работника о выплате полагающегося пособия (оплате отпуска) выбранным способом: на банковский счёт, почтовым переводом или через иную организацию (сведения о банковском счёте (наименование банка, БИК, номер счёта получателя), реквизиты платежной карты «Мир», адрес доставки пособия получателю (при почтовом переводе)).

В конце формы отражаются контактные данные работодателя и работника (с указанием номера телефона, даты заполнения формы), а также ставятся отметка о согласии работника на передачу его данных в ФСС и подписи:

— заявителя ‒ застрахованного лица или его представителя;

— работника ФСС.

Обращаем внимание, что имеется проект Приказа ФСС России об изменении формы.

В новой форме появится возможность указать в сведениях о застрахованном лице дату прекращения трудовых отношений. Кроме того, предлагают оставить одно поле для сведений об иной организации, через которую получают пособие. Исключат адрес доставки пособия.

Уникальные аналитические материалы СПС КонсультантПлюс помогут вам при возникновении сложных ситуаций.

Способ подачи формы

Сведения о застрахованном лице оформляются на бумажном носителе либо формируются в виде электронного документа (п. 13 ст. 13 Закона № 255-ФЗ, Постановление Правительства РФ от 23. 2021 № 2010 «Об утверждении Правил получения Фондом социального страхования Российской Федерации сведений и документов, необходимых для назначения и выплаты пособий по временной нетрудоспособности, по беременности и родам, единовременного пособия при рождении ребёнка, ежемесячного пособия по уходу за ребёнком»).

Если сведения вы планируете подавать в электронном виде, то необходимо учитывать, что информационное взаимодействие страхователей и Фонда в электронном виде осуществляется с использованием системы социального электронного документооборота страховщика (далее – СЭДО). Если вы не подключены к СЭДО, взаимодействие с вами в проактивном режиме будет невозможно!

Для того чтобы подключится к СЭДО, вам нужно обратиться к своему спецоператору (например, СКБ «Контур-Экстерн», СБИС «Электронная отчётность», «Калуга-Астрал» и т. ) или посредством программ 1С, Парус и т.

Такие рекомендации размещены на сайте ФСС.

Когда и в какие сроки нужно подавать форму в ФСС

Законом установлена обязанность подавать в двух случаях. Сведения о застрахованном лице представляются страхователю при трудоустройстве или в период осуществления им трудовой деятельности, а также при их изменении (ч. 13, 14 ст. 13 Закона № 255-ФЗ, пп. 5, 6 Правил № 2010).

Сведения о застрахованном лице, полученные страхователем, должны быть переданы им в территориальный орган страховщика по месту своей регистрации в срок не позднее трёх рабочих дней со дня их получения (п. 15 ст. 13 Закона № 255-ФЗ в новой редакции).

Отметим, на сайтах ФСС даны рекомендации по сдаче отчёта по всем сотрудникам, работающим по состоянию на 01. 2022, в том числе и по уволенным после 01. 2022.

Готовые решения СПС КонсультантПлюс подскажут, как действовать в конкретной ситуации: пошаговые инструкции, образцы документов, ссылки на правовые акты.

Передача сведений о работниках с 01. 2022

С 2022 года Фонд социального страхования Российской Федерации перешёл на проактивный (беззаявительный) порядок назначения и выплаты пособий.

Для успешной работы в проактивном механизме выплат пособий страхователям необходимо направить в Фонд сведения о застрахованных по всем своим работникам, в том числе по совместителям и работникам, уволенным в 2022 году.

Отправка сведений уже реализована практически у всех спецоператоров.

В целях сохранения права работников на своевременное получение пособия целесообразно завершить передачу сведений до 1 марта 2022 года, в том числе по уволенным работникам (на случай, если у них наступит заболевание или травма в течение 30 дней после увольнения).

В случае если страховой случай наступил до получения Фондом сведений о застрахованном от работодателя, для оплаты пособия необходимо применить старый механизм взаимодействия с Фондом (направить реестр как в прошлом году).

В случае если вы получили от Фонда уведомление о закрытии листка нетрудоспособности вместе с предзаполненным запросом недостающих сведений, но в используемом программном продукте ещё не реализована возможность заполнения и отправки ответа на этот запрос, то также действуете по старой схеме – направляете реестр как в прошлом году.

Во всех случаях, когда вы по какой-либо причине не получили ни уведомления, ни предзаполненного запроса недостающих сведений, необходимо направить реестр по старой схеме во избежание невыплаты пособий вашим работникам.

Сведения о застрахованных работниках на 01. 2022

Дата публикации 04. 2022

Сроки направления сведений о работниках (застрахованных лицах), работающих в организации на 01. 2022, действующим законодательством не установлены.

Рекомендуем страхователям в целях сохранения права работников на получение пособия в зависимости от численности работающих распределить передачу сведений о застрахованных лицах на несколько этапов, с приоритетом в отношении женщин, находящихся или планирующих отпуск по беременности и родам и (или) отпуск по уходу за ребёнком.

Целесообразно завершить передачу сведений в начале 2022 года, в том числе по уволенным работникам (на случай, если у них наступит заболевание или травма в течение 30 дней после увольнения).

Штраф за непредставление сведений о застрахованном лице

2 Закона 255-ФЗ «Ответственность за совершение нарушений законодательства Российской Федерации об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством», которая устанавливает ответственность работодателя за непредставление или несвоевременное представление сведений в ФСС, установлены следующие виды штрафов:

— за непредставление или несвоевременное представление документов в фонд штраф составляет 200 руб. за каждый документ;

— за непредставление или несвоевременное представление информации, необходимой для назначения и выплаты пособия, штраф составляет 5 000 руб. за каждый выявленный случай;

— за представление недостоверных сведений и документов, необходимых для назначения и выплаты страхового обеспечения, или за их сокрытие, если это повлекло несение дополнительных расходов ФСС, штраф составляет 20 % от суммы расходов, но не менее 1 000 руб. и не более 5 000 руб.

В СПС КонсультантПлюс вы можете ознакомиться с материалами по заполнению данной формы и образцами:

Типовые ситуации в СПС КонсультантПлюс позволят бухгалтеру быстро решать вопросы, с которыми он сталкивается ежедневно.

Приведём несколько практических вопросов и ответов на них.

В первичной форме сведений по сотруднику указан способ получения пособия «на банковскую карту». Если он сообщил работодателю об изменении фактического места проживания, то в этом случае нужно подавать форму с новыми сведениями?

Если сотрудник выбрал способ получения пособия по б/л на банковскую карту, то раздел «Сведения о месте фактического проживания (в случае выплаты пособий (оплаты отпуска) почтовым переводом)» не заполняется, это следует из самого порядка заполнения формы.

Нужно ли подавать сведения по лицам, которые оказывают услуги по ГПД?

Нет. На лиц, получающих вознаграждения в рамках заключённых гражданско-правовых договоров, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством не распространяется, и данные лица по указанному виду страхования застрахованными не являются (подп. 2 п. 3 ст. 422 НК РФ, ч. 1 ст. 2 Федерального закона от 29. 2006 № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством»).

Расчет по форме 4-ФСС за полугодие 2022 года предоставляется по новой форме, утвержденной приказом ФСС России от 14. 2022 № 80.

Расчет необходимо представить не позднее

20 июля 2022 года – на бумажном носителе;

25 июля 2022 года – в форме электронного документа.

Подготовка к составлению расчета по форме 4-ФСС.

При составлении расчета по форме 4-ФСС в программах большинство показателей во всех разделах отчета заполняются автоматически. Перед формированием отчета рекомендуется проверить полноту и корректность ведения учета в программах.

Подготовка к составлению расчета по форме 4-ФСС.

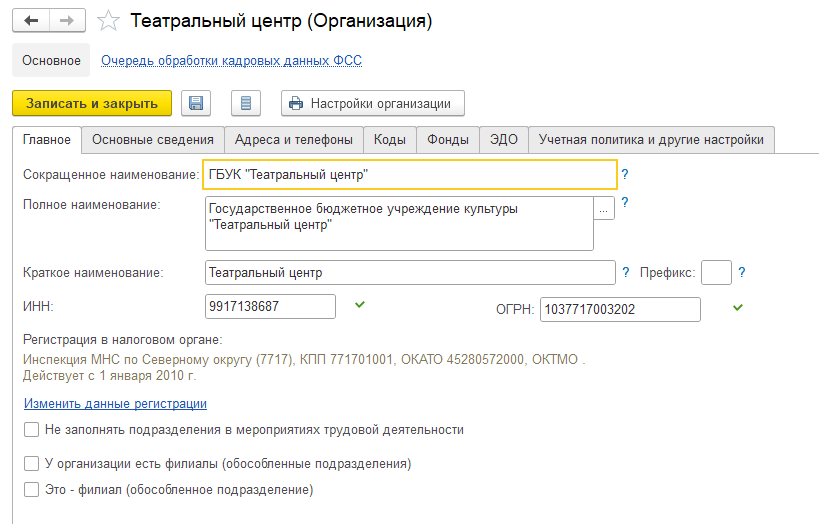

Общие сведения об организации

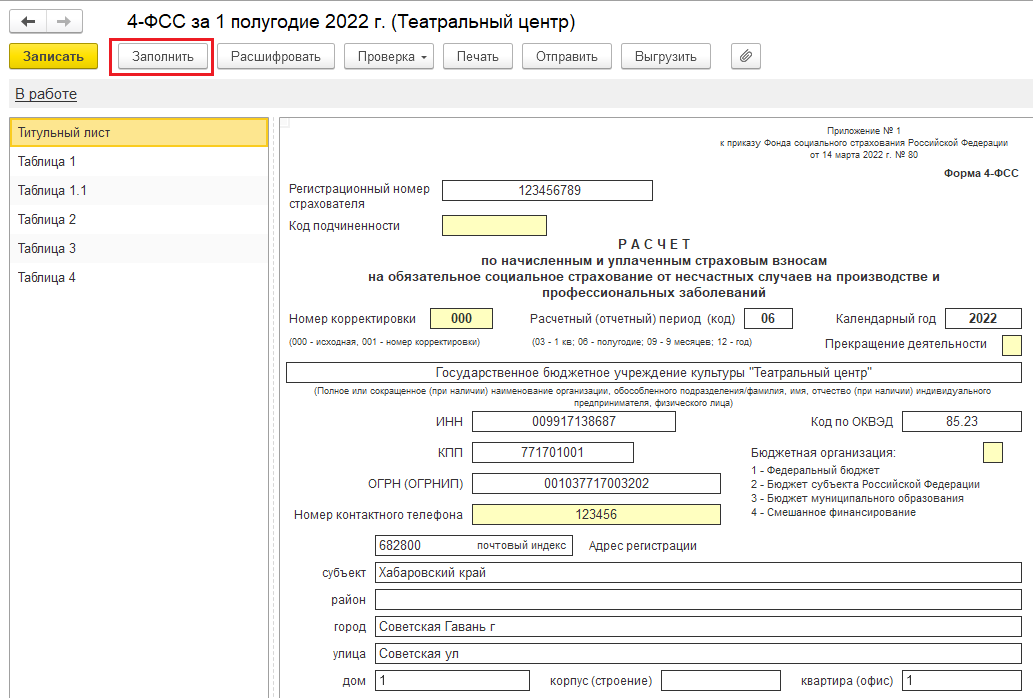

Для корректного заполнения расчета для организации должны быть указаны: наименование в соответствии с учредительными документами, коды ИНН, КПП, ОГРН, ОКВЭД, регистрационный номер страхователя, код подчиненности, адрес регистрации и данные о руководителе организации. Необходимые сведения указываются в программе 1С:Зарплата и кадры государственного учреждения 8 в справочнике Организации (раздел Настройка – Организации) (рис.

Сведения о тарифе страховых взносов

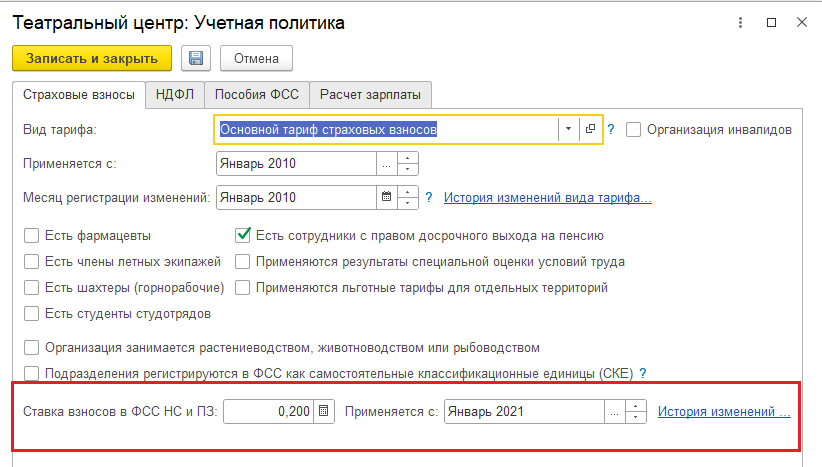

Тариф взноса на обязательное социальное страхование от несчастных случаев и профессиональных заболеваний устанавливается страхователю на каждый год территориальным органом ФСС РФ в зависимости от класса профессионального риска осуществляемого страхователем вида деятельности. Установленный размер тарифа вводится в поле Ставка взносов в ФСС НС и ПЗ с указанием даты начала его применения в форме настройки учетной политики организации (раздел Настройка – Организации – закладка Учетная политика и другие настройки – ссылка Учетная политика – закладка Страховые взносы). Причем размер ставки указывается с учетом скидки/надбавки (если для страхователя она установлена), т. результирующая ставка, по которой должны исчисляться страховые взносы.

Учет доходов для целей начисления страховых взносов

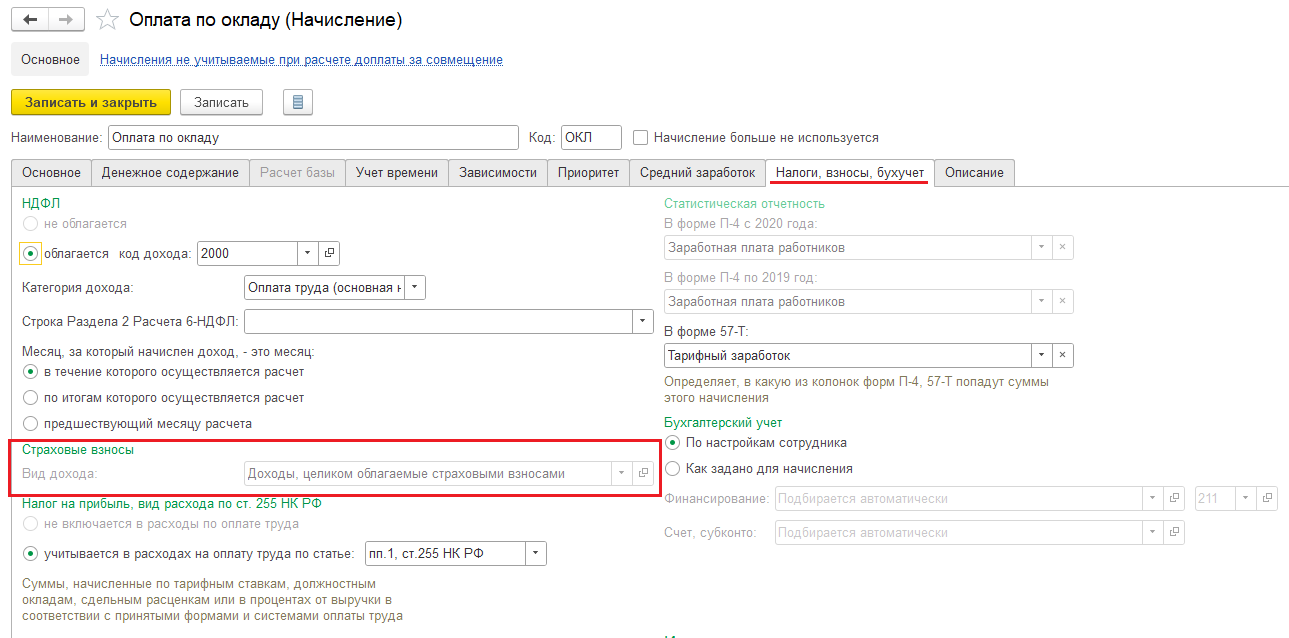

Для корректного учета доходов, полученных физическими лицами, для целей исчисления страховых взносов и для дальнейшего заполнения показателей расчета базы для начисления страховых взносов в расчете рекомендуется также проверить и при необходимости уточнить настройки видов начислений, с помощью которых в программе производятся начисления сотрудникам за отработанное и неотработанное время. Все выплаты и иные вознаграждения в пользу физических лиц в программе начисляются с помощью видов начисления (раздел Настройка – Начисления). Для каждого вида начисления на закладке Налоги, взносы, бухучет в разделе Страховые взносы должен быть указан вид дохода для целей исчисления страховых взносов (рис.

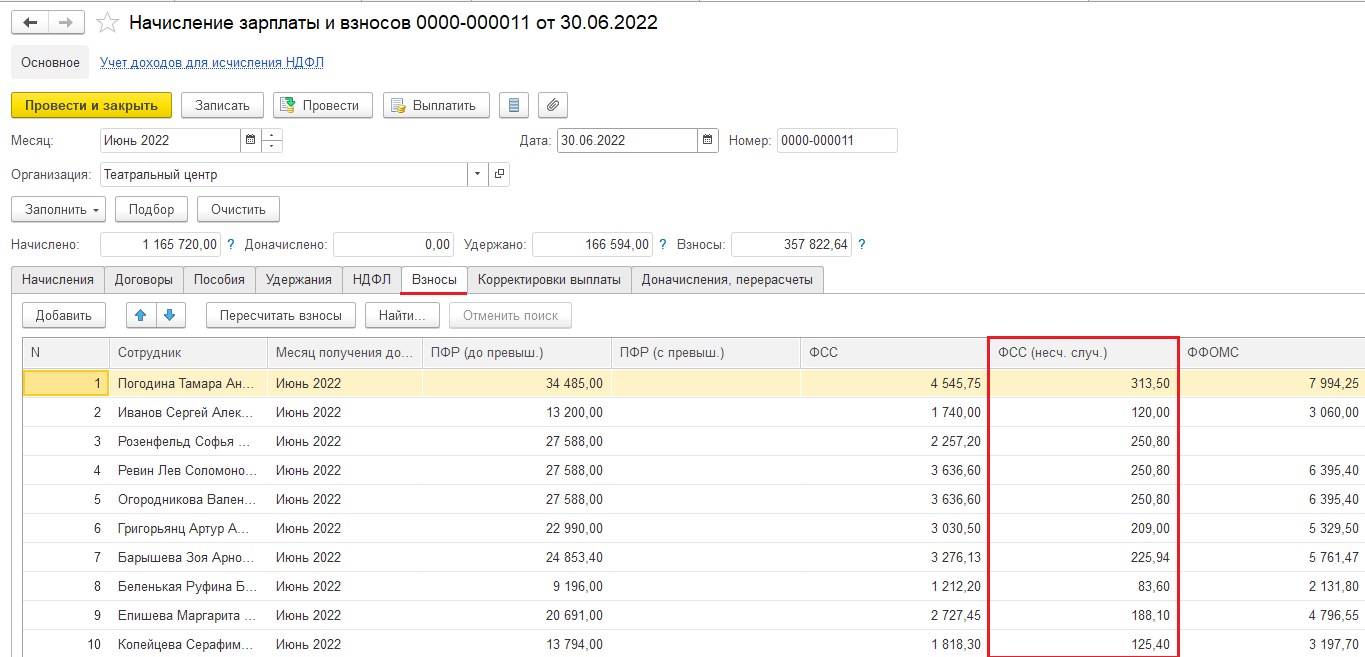

При проведении документов, с помощью которых производятся начисления в пользу физических лиц (например, документы Начисление зарплаты и взносов, Премии, Материальная помощь, Увольнение), фиксируется соответствующий вид дохода для целей исчисления страховых взносов. Эти данные используются для определения базы для начисления страховых взносов и заполнения таблицы 1 расчета. Получить данные о формировании базы для начисления страховых взносов можно с помощью отчета Анализ взносов в фонды (раздел Налоги и взносы – Отчеты по налогам и взносам – Анализ взносов в фонды – вариант отчета ФСС (несч. случаи, профзаболевания).

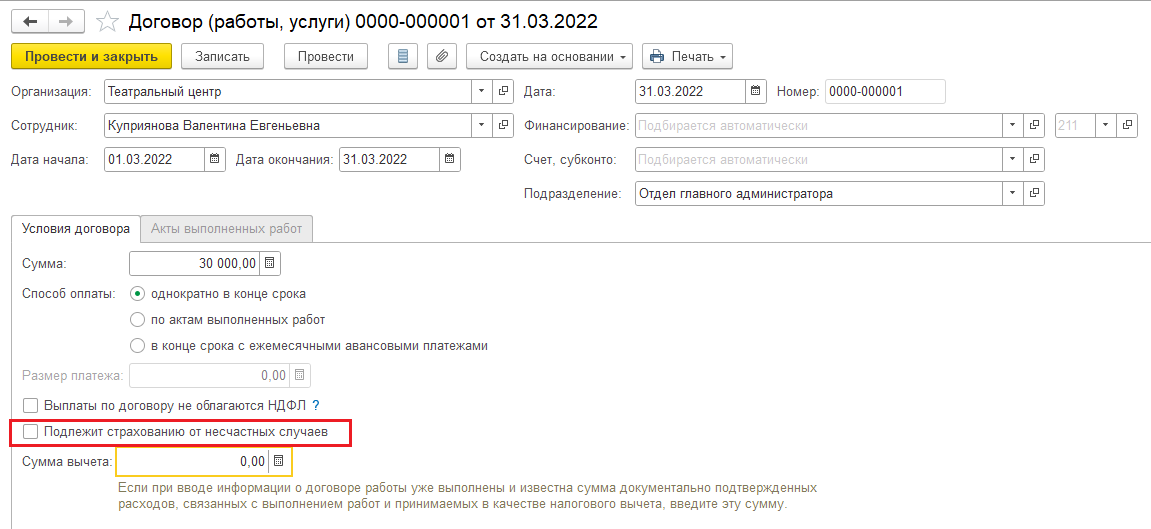

Вознаграждения по договорам ГПХ облагаются страховыми взносами на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний только в том случае, если эта обязанность предусмотрена договором (абз. 4 пп. 1 ст. 5 Федерального закона от 24. 1998 № 125-ФЗ). Если такая обязанность предусмотрена договором, то в документе Договор (работы, услуги) установите флажок Подлежит страхованию от несчастных случаев (рис. В этом случае вознаграждение будет облагаться взносами на ОПС, ОМС и в ФСС на НС и ПЗ, кроме обязательного социального страхования на случай временной нетрудоспособности и в связи с материнством.

Начисление страховых взносов

Страховые взносы на обязательное социальное страхование от несчастных случаев и профессиональных заболеваний исчисляются отдельно по каждому физическому лицу. Предельная величина базы для этих взносов законодательством не предусмотрена.

Расчет страховых взносов в программе производится с помощью документа Начисление зарплаты и взносов при выполнении процедуры заполнения документа или другого документа, которым произведено начисление взносов (Увольнение, Отпуск по уходу за ребенком). Суммы начисленных страховых взносов по каждому физическому лицу отражаются на закладках Взносы документа, Начисление зарплаты и взносов (рис. При проведении документа фиксируются суммы исчисленных страховых взносов. На основании этих данных в расчете заполняются сведения о суммах страховых взносов в таблице 1 (также в таблице 1. 1, если у страхователя есть структурные подразделения, выделенные в СКЕ).

Получить данные для анализа сумм начисленных страховых взносов можно с помощью отчета Анализ взносов в фонды. Проверить правильность расчета страховых взносов за определенный период можно с помощью отчета Проверка расчета взносов (раздел Налоги и взносы – Отчеты по налогам и взносам – Проверка расчета взносов – вариант отчета ФСС_НС).

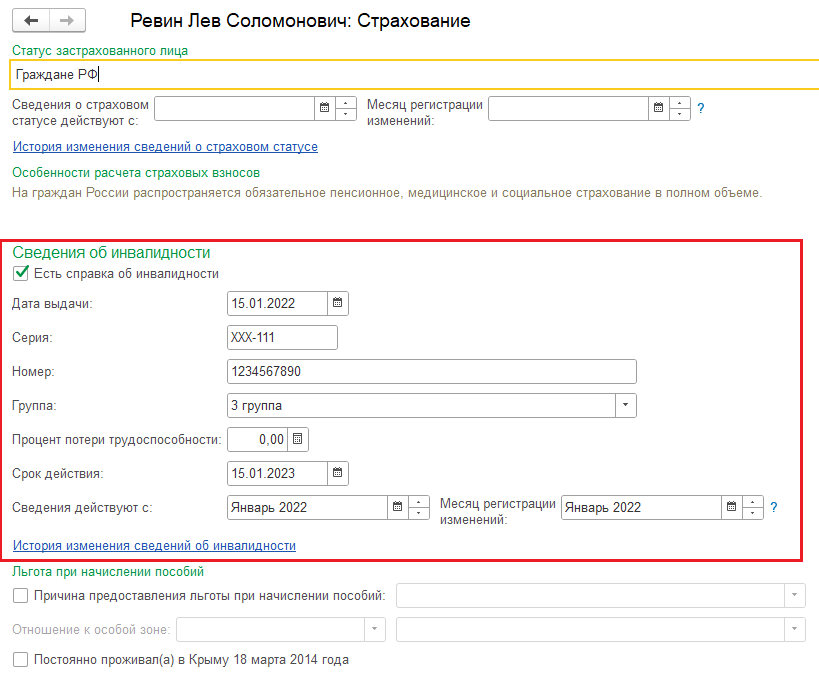

Начисление взносов с выплат в пользу инвалидов

Если в организации работают инвалиды I, II или III группы, в отношении выплат которых страховые взносы на страхование от несчастных случаев и профессиональных заболеваний уплачиваются в размере 60% от страхового тарифа (этим правом могут воспользоваться как организации, так и предприниматели (ст. 2 Федерального закона от 21. 2021 № 413-ФЗ, ст. 2 Федерального закона от 22. 2005 № 179-ФЗ), то необходимо заполнить сведения об инвалидности в программе (рис. В расчете по форме 4-ФСС сумма начислений в пользу физических лиц – инвалидов показывается отдельно в графе 4 таблицы 1 (также в таблице 1. 1, если у страхователя есть структурные подразделения, выделенные в СКЕ). Также на титульном листе расчета автоматически подсчитывается численность работающих инвалидов.

Обратите внимание, в предыдущие годы (до 2022 года) льготу в виде уплаты взносов в меньшей сумме (60 процентов от установленного тарифа) могли применять ИП, которые производят выплаты в денежной и (или) натуральной формах работникам – инвалидам I, II или III группы (например, ст. 2 Федерального закона от 22. 2020 № 434-ФЗ). Федеральным законом от 21. 2021 № 413-ФЗ уточняется, что с 01. 2022 ИП смогут платить взносы в размере 60 процентов от назначенного тарифа с выплат сотрудникам — инвалидам I, II или III группы, только с выплат в натуральной форме в виде товаров, работ, услуг (ст. 2 Федерального закона от 21. 2021 № 413-ФЗ). Следовательно, в 2022 году ИП, которые указанной категории работников производят денежные выплаты, должны будут с таких сумм платить взносы «на травматизм» в полном размере.

Начисление взносов с выплат в пользу иностранцев

Взносы на обязательное страхование от несчастных случаев на производстве и профессиональных заболеваний платятся за всех иностранных граждан независимо от их статуса (п. 2 ст. 5 Федерального закона от 24. 1998 № 125-ФЗ). Статьей 20. 2 Федерального закона от 24. 1998 № 125-ФЗ не предусмотрено освобождение от обложения страховыми взносами выплат в пользу работников–иностранцев.

Данные о расходах на страхование

С 01. 2021 ФСС РФ за счет средств обязательного социального страхования от несчастных случаев и профессиональных заболеваний напрямую выплачивает застрахованным лицам обеспечение по данному страхованию в виде (Федеральный закон от 29. 2020 № 478-ФЗ):

- пособия по временной нетрудоспособности, назначаемые в связи с несчастным случаем на производстве;

- пособия по временной нетрудоспособности в связи с профессиональными заболеваниями;

- оплату отпуска для санаторно-курортного лечения (сверх ежегодного оплачиваемого отпуска) на весь период лечения и проезда к месту лечения и обратно.

Расходы по этому виду социального страхования, произведенные работодателем, больше не засчитываются в счет уплаты страховых взносов на страхование от несчастных случаев и профессиональных заболеваний и соответственно в расчете по форме 4-ФСС не отражаются.

Выплата прочих видов обеспечения по страхованию (в виде единовременной и ежемесячной страховых выплат, оплаты дополнительных расходов, связанных с медицинской, социальной и профессиональной реабилитацией), предусмотренных Федеральным законом № 125-ФЗ, застрахованному лицу производится также страховщиком, т. ФСС РФ (п. 7 ст. 15 Федерального закона № 125-ФЗ).

Данные об уплаченных страховых взносах

Страхователи обязаны уплачивать обязательные платежи по страховым взносам в срок не позднее 15-го числа календарного месяца, следующего за календарным месяцем, за который начисляется ежемесячный обязательный платеж по страховым взносам. Если указанный срок уплаты ежемесячного обязательного платежа приходится на день, признаваемый в соответствии с законодательством Российской Федерации выходным и (или) нерабочим праздничным днем, днем окончания срока считается ближайший следующий за ним рабочий день (п. 4 ст. 22 Федерального закона № 125-ФЗ).

Сумма страховых взносов, подлежащая перечислению в ФСС РФ, определяется в рублях и копейках (без округления) (п. 5 ст. 22 Федерального закона № 125-ФЗ).

При заполнении новой формы расчета по форме 4-ФСС за полугодие 2022 года данные о перечисленных страховых взносах не отражаются.

Составление расчета по форме 4-ФСС в программах 1С

Расчет по форме 4-ФСС состоит из

- Титульного листа;

- Таблицы 1 «Расчет сумм страховых взносов»;

- Таблицы 1.1 «Расшифровка сведений об облагаемой базе для исчисления страховых взносов и исчисленных страховых взносах для организаций с выделенными самостоятельными квалификационными единицами (СКЕ)»;

- Таблицы 2 «Сведения, необходимые для исчисления страховых взносов страхователями, указанными в пункте 2.1 статьи 22 Федерального закона от 24 июля 1998 г. № 125-ФЗ»;

- Таблицы 3 «Численность пострадавших (застрахованных) в связи со страховыми случаями в отчетном периоде»;

- Таблицы 4 «Сведения о результатах проведенной специальной оценки условий труда и проведенных обязательных предварительных и периодических медицинских осмотров работников на начало года».

Составление расчета по форме 4-ФСС:

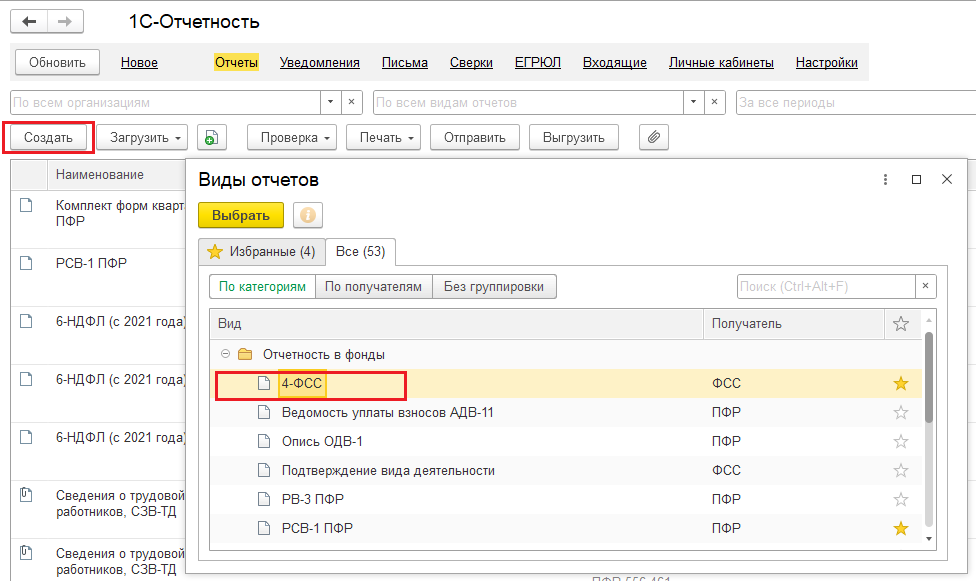

В программе для составления расчета по форме 4-ФСС предназначен регламентированный отчет 4-ФСС (раздел Отчетность, справки – 1С-Отчетность) (рис. 7 и рис.

Для составления отчета необходимо в рабочем месте 1С-Отчетность ввести команду для создания нового экземпляра отчета по кнопке Создать и выбрать в списке доступных отчетов отчет с названием 4-ФСС по кнопке Выбрать.

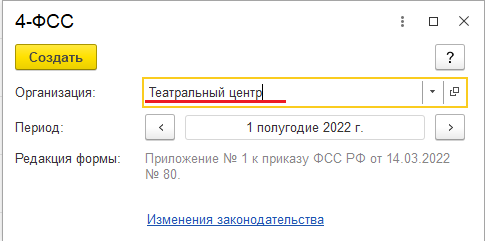

В стартовой форме укажите организацию (если в программе ведется учет по нескольким организациям), для которой составляется отчет, и период, за который он составляется. Далее нажмите на кнопку Создать.

В результате на экран выводится форма нового экземпляра отчета по форме 4-ФСС (рис. Для автоматического заполнения отчета по данным информационной базы нажмите на кнопку Заполнить.

Представление расчета по форме 4-ФСС в органы ФСС РФ

Расчет по форме 4-ФСС представляется страхователями в установленном порядке территориальному органу страховщика по месту их регистрации.

Страхователи, у которых численность застрахованных лиц, в пользу которых производятся выплаты и иные вознаграждения, за предшествующий отчетный период превышает 10 человек, а также вновь созданные (в том числе при реорганизации) организации, у которых численность указанных физических лиц превышает данный предел, представляют расчеты по форме 4-ФСС по форматам и в порядке, которые установлены органом контроля за уплатой страховых взносов, в форме электронных документов, подписанных усиленной квалифицированной электронной подписью (ст. 24 Федерального закона от 24. 1998 № 125-ФЗ).

Страхователи и вновь созданные организации (в том числе при реорганизации), у которых среднесписочная численность физических лиц, в пользу которых производятся выплаты и иные вознаграждения, за предшествующий расчетный период составляет 10 человек и менее, представляют расчеты на бумажном носителе. Но такие страхователи вправе представлять расчет и в форме электронных документов.

Все страхователи в обязательном порядке представляют титульный лист, таблицу 1 и таблицу 4 расчета по форме 4-ФСС.

В случае отсутствия показателей для заполнения других таблиц расчета (таблицы 1. 1, 2, 3) соответствующие таблицы не заполняются и не представляются.

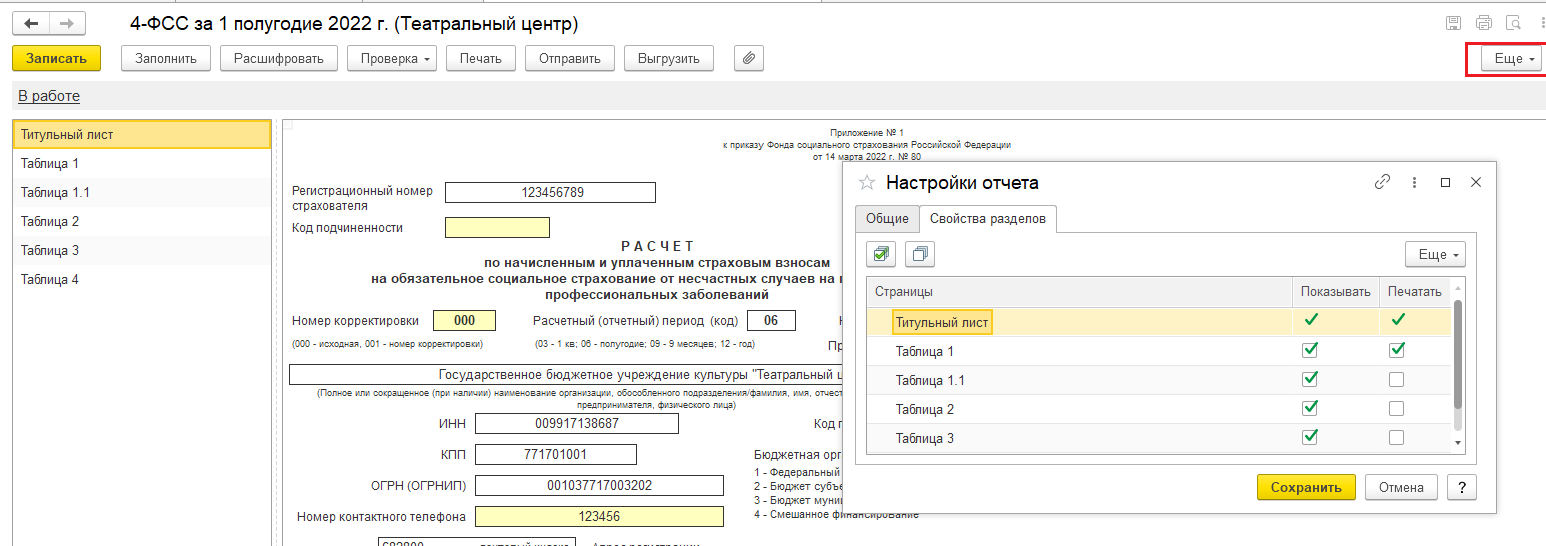

Настройка состава расчета

По умолчанию в форме отчета показываются все разделы и таблицы. Если отдельные таблицы в соответствии с Порядком не заполняются и не представляются, то для них можно установить режим, при котором они не будут отображаться в форме регламентированного отчета и не будут выводиться на печать. Для этого нажмите на кнопку Еще, расположенную в верхней командной панели формы отчета, и выберите пункт Настройка. В форме Настройки отчета на закладке Свойства разделов необходимо снять флажки Показывать и Печатать для этих таблиц (рис.

После подготовки отчета 4-ФСС его следует записать.

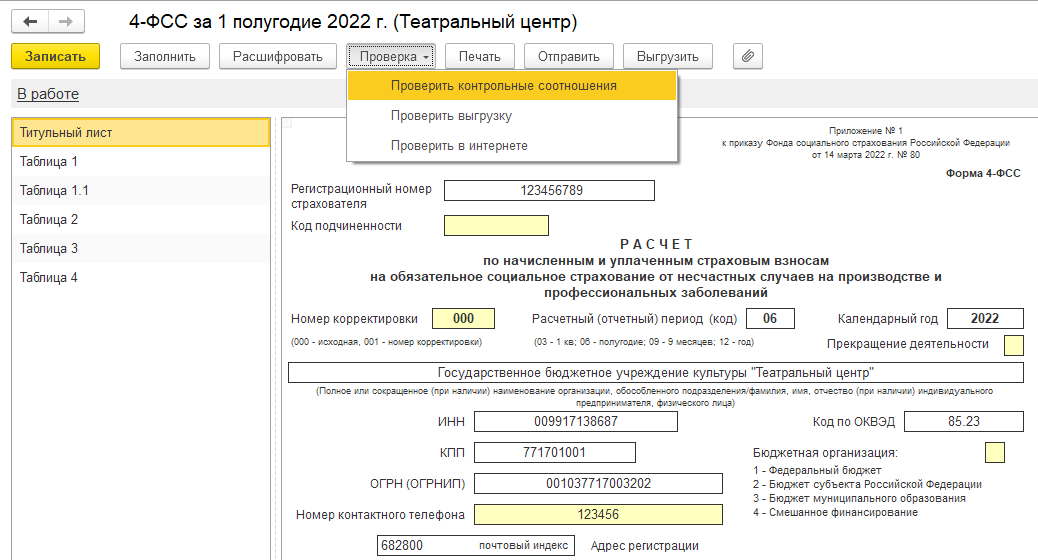

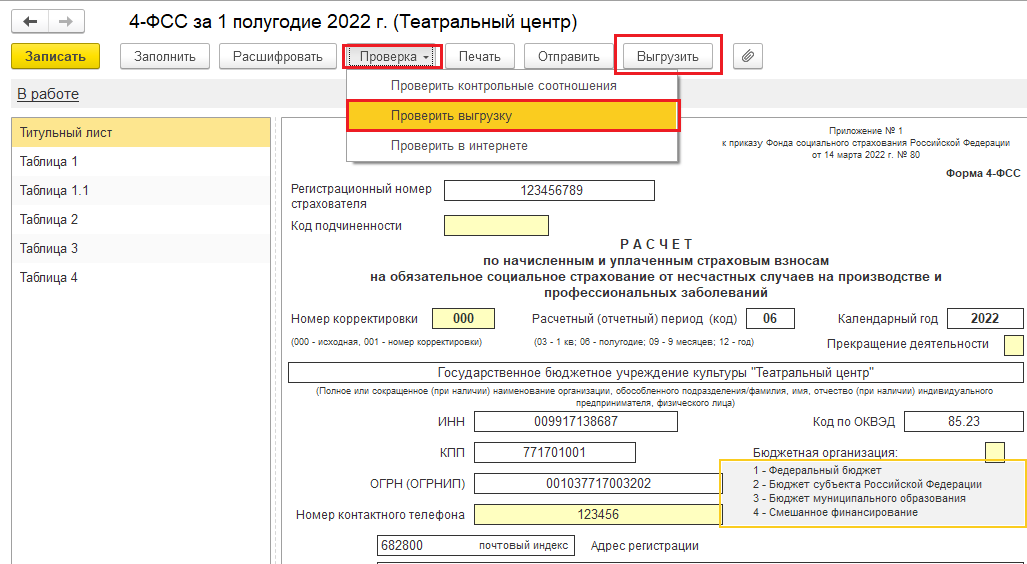

Перед передачей в ФСС РФ рекомендуется проверить расчет на наличие ошибок. Для этого следует воспользоваться кнопкой Проверка – Проверить контрольные соотношения. После нажатия кнопки выводится результат проверки контрольных соотношений показателей. При этом можно увидеть либо те контрольные соотношения показателей, которые ошибочны, либо все контрольные соотношения показателей, которые проверены в отчете 4-ФСС (сняв флажок Отобразить только ошибочные соотношения) (рис. 11). При нажатии на необходимое соотношение показателей в графе Расшифровка соотношений показателей выводится расшифровка, в которой показывается, откуда взялись эти цифры, как они сложились и т. А при нажатии в самой расшифровке на определенный показатель программа автоматически показывает на этот показатель в самой форме отчета. Кроме того, проверять контрольные соотношения можно при печати и выгрузке, если в настройке отчета (кнопка Еще – Настройка – закладка Общее) установить флажок Проверять соотношения показателей при печати и выгрузке.

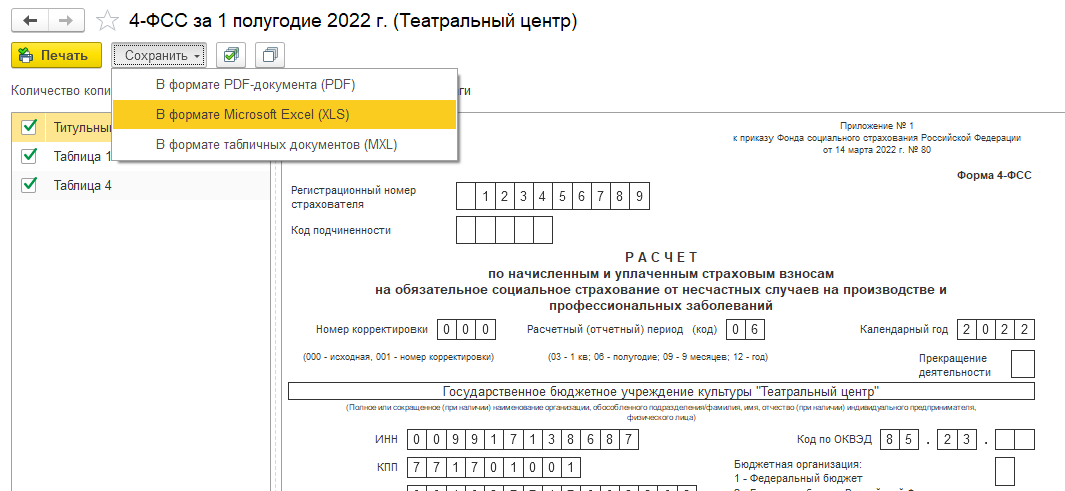

При необходимости сформировать печатную форму расчета можно по кнопке Печать, расположенной в верхней командной панели формы отчета. При нажатии на кнопку форма отчета сразу будет выводиться на экран для предварительного просмотра и дополнительного редактирования сформированных для печати листов (при необходимости). Далее для печати нажмите на кнопку Печать.

Кроме того, из данной формы (предварительный просмотр) можно сохранить отчет в виде файла в указанный каталог в формате PDF-документа (PDF), Microsoft Excel (XLS) или в формате табличных документов (MXL), нажав на кнопку Сохранить (рис. 12). Имя файлу программа присваивает автоматически.

Выгрузка расчета в электронном виде

В регламентированном отчете 4-ФСС предусмотрена также возможность выгрузки расчета в электронном виде, в формате, утвержденном ФСС РФ. Если отчет должен быть выгружен во внешний файл, то в форме отчета поддерживается функция выгрузки, причем рекомендуется сначала проверить выгрузку на правильность оформления отчета по кнопке Проверка – Проверить выгрузку. После нажатия этой кнопки будет выполняться формирование электронного представления отчета. При обнаружении в данных отчета ошибок, препятствующих выполнению выгрузки, выгрузка будет прекращена. В этом случае следует исправить обнаруженные ошибки и повторить выгрузку. Для перехода по ошибкам удобно использовать служебное окно навигации по ошибкам, которое автоматически вызывается на экран.

Для выгрузки расчета для последующей передачи через уполномоченного оператора необходимо ввести команду Выгрузить и указать в появившемся окне каталог, куда следует сохранить файл расчета (рис. 13). Имена файлам программа присваивает автоматически.

Отправка расчета на портал ФСС РФ

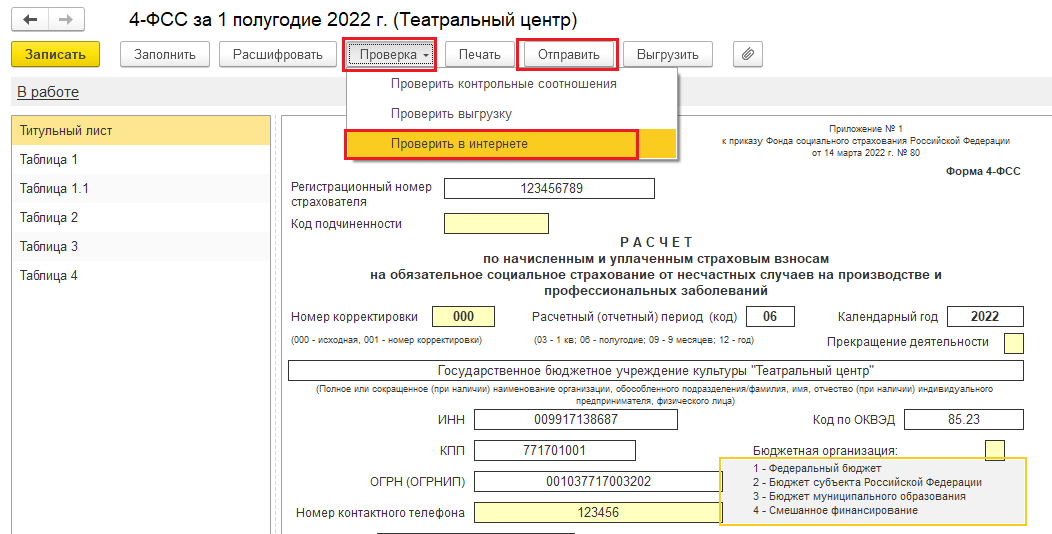

В программах 1С, содержащих подсистему регламентированной отчетности, реализован механизм, который позволяет непосредственно из программы без промежуточной выгрузки в файл электронного представления и использования сторонних программ выполнить все действия по представлению расчета по форме 4-ФСС в электронном виде с ЭЦП (если подключен сервис «1С-Отчетность»).

Перед отправкой рекомендуется выполнить форматно-логический контроль заполнения отчета по кнопке Проверка – Проверить в интернете. Для отправки расчета необходимо нажать на кнопку Отправить (рис. 14).

Вопрос

В отчете 4-ФСС появился новый раздел «Платежи», которого нет в приказе ФСС РФ от 14. 2022 № 80. С какой целью добавлен этот раздел в программе 1С:Зарплата и управление персоналом, ред

Ответ

Начиная с отчетного периода за полугодие 2022 года нужно отчитываться по новой форме 4-ФСС, утвержденной приказом ФСС РФ от 14. 2022 № 80.

Форматом 1С предусмотрена выгрузка данных по платежам.

Для соответствия формату электронного представления в программе 1С:Зарплата и управление персоналом, ред. 1 добавлен дополнительный раздел – таблица по платежам. Планируется автозаполнение таблицы.

Обратите внимание: данные таблицы по платежам представляются только в электронном виде! Это необязательный раздел для выгрузки и отправки в ФСС.

В 2022 году бухгалтеры сдают отчет 4-ФСС четыре раза. Расскажем, что такое отчет 4-ФСС, как его заполнять, какими способами и когда сдавать.

Отчитывайтесь в ФСС и не толькоЛюбые отчеты для малого бизнеса с отправкой через интернет. Ведите учет, а Контур. Бухгалтерия сама создаст и проверит отчеты.

В 2022 году бухгалтеры сдают отчет 4-ФСС четыре раза. В январе отчитываются за 2021 год, в апреле — за первый квартал, в июле — за полугодие, а в октябре — за 9 месяцев 2022 года. Отчет за весь 2022 год сдают уже в 2023 году. Расскажем, что такое отчет 4-ФСС, как его заполнять, какими способами и когда сдавать.

Кто сдает и для чего

4-ФСС — обязательный ежеквартальный отчет для всех юридических лиц и индивидуальных предпринимателей, которые начисляют взносы на травматизм за своих сотрудников по трудовому или гражданско-правовому договору. Также его сдают и физические лица, которые нанимают по трудовому договору официальных помощников. Например, личного повара или водителя.

Отчет нужен для расчетов страховых взносов по производственным травмам и профессиональным заболеваниям застрахованных сотрудников компании. В расчете учитывается информация по несчастным случаям и о пройденных спецоценке условий труда и медицинских обследованиях работника.

Бухгалтерская форма 4-ФСС появилась в 2017 году. 4-ФСС была утверждена в сентябре 2016 и вступила в силу с января 2017 года. Последний раз ФСС обновил форму в июне 2022 года приказом от 14 марта 2022 года № 80.

Как изменилась 4-ФСС в 2022 году

В титульном листе добавилось поле с численностью физлиц, которым платит страхователь. Появились новые таблицы и пропали некоторые старые. В основном изменения связаны с переходом на прямые выплаты. Теперь пособия сотрудникам платит ФСС, а не работодатель (кроме больничных за первые три дня), поэтому нет необходимости возмещать расходы на них.

Форма 4-ФСС за полугодие 2022 года содержит следующие разделы:

- титульный лист;

- расчет сумм страховых взносов;

- таблицу для работодателей, у которых есть самостоятельные классификационные единицы (обособки и структурные подразделения) с отдельным тарифом взносов;

- таблицу для работодателей, которые временно передают своих сотрудников другим компаниям;

- данные по количеству застрахованных сотрудников, которые пострадали в связи со страховым случаем на рабочем месте в течение года;

- общая информация по спецоценке условий для трудовой деятельности и состояния рабочих мест, информация об обязательных медосмотрах работников на начало года.

Сдавать отчетность проще в веб-сервисе, который сам заполнит формы и проверит их перед отправкой.

Форма значительно сократилась. Из нее убрали все поля, в которых отражается информация по возмещению работодателю средств на выплату пособий, удалены бывшие таблицы 2 и 3. Добавлены следующие строки и таблицы:

- на титульном листе нужно будет дополнительно указывать численность физлиц, в пользу которых производятся выплаты и иные вознаграждения;

- в таблице 1 появится строка 9 для отражения суммы исчисленных страховых взносов;

- добавят таблицу 1.1 для расшифровки сведений об облагаемой взносами базе и сумме исчисленных взносов для организаций с ОП на отдельном тарифе взносов;

- для таблицы 4 с результатами спецоценки третий класс условий труда теперь нужно будет разделять на подклассы.

Когда и куда сдавать отчет 4-ФСС

Отчет 4-ФСС сдают все страхователи: организации и предприниматели с сотрудниками. Отчет нужно направить в территориальное отделение ФСС:

- по месту нахождения организации (в том числе при наличии обособленных подразделение без собственного расчетного счета или не начисляющих зарплату сотрудникам);

- по месту учета подразделения, если оно выделено на отдельный баланс, имеет сотрудников и самостоятельно им платит;

- по месту жительства ИП.

По форме 4-ФСС нужно отчитываться в конце первого квартала, полугодия, 9 месяцев и года. Сроки сдачи зависят от способа подачи отчета.

4-ФСС в бумажном виде сдают страхователи, у которых среднесписочная численность сотрудников за прошлый год 10 человек или меньше. Срок — до 20 числа месяца, следующего за отчетным периодом. Электронный формат предназначен для работодателей со среднесписочной численностью свыше 10, они сдают отчет до 25 числа.

Сдать 4-ФСС и другие отчеты можно в Контур. Бухгалтерии. Ведите учет, начисляйте зарплату, а сервис рассчитает налоги, взносы и подготовит отчеты.

За первый квартал 2022 отчитайтесь:

- До 20 апреля — в бумажной форме;

- до 25 апреля — в электронной форме.

За второй квартал 2022 отчитайтесь в сроки:

- До 20 июля — в бумажной форме;

- До 25 июля — в электронной форме.

За третий квартал 2022 ФСС ждет отчет:

- до 20 октября — в бумажной форме;

- до 25 октября — в электронной форме.

За четвертый квартал 2022 ФСС ждет отчет только в следующем году:

- до 20 января 2023 года — в бумажной форме;

- до 25 января 2023 года — в электронной форме.

Если организация проходит ликвидацию, то расчет 4-ФСС нужно представить в ФСС до подачи заявления о ликвидации в налоговую инспекцию. В него нужно включить данные с начала года до дня представления отчета в фонд. Сумму взносов нужно перечислить в ФСС в течение 15 дней после сдачи отчета.

Штрафы по 4-ФСС в 2022 году

За сдачу бумажного отчета вместо электронного назначат штраф 200 рублей. Дополнительно возможны предупреждение или штраф для должностных лиц — 300-500 рублей.

Все актуальные даты сдачи отчетности и уплаты налогов можете посмотреть в нашем бухгалтерском календаре. За опоздание со сдачей 4-ФСС положен штраф — 5% от суммы страховых взносов за последние три месяца отчетного периода. Штраф увеличивается на 5% за каждый полный и неполный месяц просрочки, но не может быть меньше 1 000 рублей и больше 30% от суммы взносов. Также предусмотрена административная ответственность для должностных лиц — штраф 300-500 рублей.

Как заполнить отчет 4-ФСС

Отчет в бумажном виде могут сдавать только маленькие фирмы. Заполнять его нужно ручкой с синими чернилами, используя печатные буквы. Исправлять ошибки можно аккуратным зачеркиванием неверного показателя с подписью страхователя и датой исправления. Корректором пользоваться нельзя.

После заполнения 4-ФСС нужно пронумеровать заполненные страницы и завизировать отчет у руководителя компании или у его доверенного лица. Визируется каждый лист отчета.

Каждый страхователь обязательно сдает титульный лист и таблицы 1 и 4. Остальные разделы представляются при наличии соответствующей информации.

Титульный лист отчета 4-ФСС

- Вносим регистрационный номер компании-работодателя (страхователя).

- Далее указываем код подчиненности — это номер отделения ФСС по месту регистрации страхователя.

- Вводим номер корректировки: 000 (если это первый отчет за данный период) или три цифры в диапазоне 001 до 010 (если это откорректированный отчет).

- Указываем отчетный период. Для первого квартала, в поле «Отчетный период (код)» пишем «03». Для полугодия — код «06». Для 9 месяцев — код «09». Для года — код «12».

- Вписываем расчетный 2022 год в графу «Календарный год».

- Графу «Прекращение деятельности» заполняем при необходимости.

- Далее вписываем название организации согласно уставу компании или личные данные физического лица — ИП.

- Вводим реквизиты: ИНН, КПП, ОГРН и ОКВЭД.

- В поле «Бюджетная организация» проставляется признак страхователя: 1 — Федеральный бюджет 2 — Бюджет субъекта Российской Федерации 3 — Бюджет муниципального образования 4 — Смешанное финансирование. Это только для бюджетных организаций.

- Вносим цифры мобильного или стационарного телефона, адрес регистрации.

- Добавляем информацию о среднесписочной численности работников, количестве сотрудников с инвалидностью и работников, занятых на вредной или опасной работе.

- Заполняем новую строку — численность физлиц, которые получают выплаты и иные вознаграждения. Число берем на конец отчетного периода.

- В конце вносим код страхователя или его законного представителя, отдаем на визирование.

Онлайн‑бухгалтерия без авралов и рутиныВедите учет в удобной онлайн-бухгалтерии: учет, расчет зарплаты и пособий, отправка отчетности в ФНС, ПФР и ФСС, Росстат.

- Таблица 1 содержит сведения о суммах выплат и иных вознаграждений, начисленных физлицам за каждый месяц отчетного квартала и об общем размере начислений за год. Если исключаемых выплат не было — эти суммы равны базе начисления взносов. Из базы выделяют суммы выплат в пользу инвалидов. Дополнительно указывается размер страхового тарифа с учетом процента скидки или надбавки к нему. В новой строке 9 указываются исчисленные страховые взносы

- Таблица 2 заполняется только работодателями, которые временно передавали своих сотрудников другим организациям и предпринимателям по договору о предоставлении персонала. Тут указываются данные принимающей организации, численность таких сотрудников и инвалидов среди них, база для начисления взносов и размер страхового тарифа.

- Таблица 3 включает данные о численности сотрудников, которые в отчетном периоде пострадали в результате страховых случаев. Она может быть пустой, если таких случаев не было, тогда в состав расчета ее включать не нужно.

- Таблица 4 содержит данные о количестве рабочих мест, по которым проводилась спецоценка условий труда, и количестве рабочих мест, по которым проводили предварительные и периодические медосмотры. По правилам, все данные в таблице должны быть на начало года, то есть на 1 января 2022. Обратите внимание, что добавились классы условий труда 1 и 2, а 3 класс разбили на подклассы, поэтому для заполнения таблицы за полугодие понадобятся дополнительные данные. Также в числе сотрудников, для которых обязательные медосмотры, теперь отражаются все, а не только «вредники».

Нулевая форма 4-ФСС в 2022 году

Организация или предприниматель, которые не работали в отчетном периоде и не производили никаких отчислений сотрудникам, тоже должны отчитаться по форме 4-ФСС. В таком случае надо сдать нулевую форму и тем самым поставить ФСС в известность об отсутствии деятельности в отчетном периоде.

В составе нулевой формы сдают титульный лист и таблицы 1 и 4, которые заполняются прочерками. Вместе с формой можно представить в ФСС пояснение о том, что вы не работали, не начисляли зарплату, и, следовательно, не делали отчислений в фонд. Но это не обязательно, при необходимости ФСС сам запросит нужные сведения.

Сдавайте отчет 4-ФСС в Контур. Бухгалтерии — сервисе для удобного ведения учета и сдачи отчетности через интернет.

Форма 11-ФСС — нестандартная. Сдается единовременно, поэтому не все знают и помнят, как ее заполнять. Она раскрывает сведения о сроках службы основных фондов. Далее разберем, кто и в какие сроки сдает 11-ФСС.

Кто и в какие сроки сдает отчетность

Форма 11-ФСС — единовременная. Её нужно сдать всего один раз — в составе отчетов за 2018 год. В дальнейшем эта форма не понадобится. Поэтому отчитываться по ней за 2020 год не нужно, даже если раньше вы ее сдавали.

Отчитывались по форме 11-ФСС юридические лица, которые за 2016–2018 годы ликвидировали объекты основных фондов. В перечень отчитывающихся изначально не входили индивидуальные предприниматели, малые и микрокомпании.

Срок сдачи — 25 июня 2019 года. Отчет за 2019 и 2020 год сдавать уже не нужно, поэтому на 2021 год дата не назначена. Представляется форма в территориальный орган статистики. Заполняется 11-ФСС в совокупности по всем подразделениям и головной организации. Если основные фонды не ликвидировались, отчет в Росстат не сдавайте.

Структура формы 11-ФСС

Отчетность введена в действие Приказом Росстата от 19. 2018 № 449. В Приложении № 4 к Приказу представлен образец отчетности и указания по заполнению. Не забудьте ознакомиться с контрольными значениями в конце указаний. Отчетность состоит из титульного листа и табличной части. Как их заполнить, разберем по порядку.

Титульный лист

Титульник аналогичен другим статформам, за одним исключением — вам не нужно указывать отчетный период. Он уже вписан — 2018 год. Укажите наименование организации, почтовый адрес и код ОКПО.

Табличная часть

В табличной части объекты основных фондов разбиты на группы: нематериальные активы, жилые здания, сооружения, информационное оборудование, прочие машины и оборудование, транспорт, научные разработки, разведка недр, программное обеспечение и базы данных. В графе 1 укажите наименование ликвидированных фондов в соответствии с первичным учетом.

Графа 2 — Общероссийский классификатор основных фондов (ОКОФ). Выбирайте самый близкий к вашему имуществу код.

Графа 3 — амортизационная группа. Зависит от выбранного кода ОКОФ. Ознакомиться с группами можно в Постановлении Правительства РФ от 01. 2002 № 1.

В графе 4 укажите год, когда объект стал эксплуатироваться впервые. В графе 5 также указывается год, но только когда объект стал эксплуатироваться в отчитывающейся компании. То есть если вы купили б/у оборудование, то год в графе 4 будет отличаться от года в графе 5.

В графу 6 впишите возраст ликвидируемого объекта. А в графу 7 — год ликвидации: 2016, 2017 или 2018. Если вы намереваетесь ликвидировать объект, но физически этого не сделали, укажите 2018 год.

Остаточную балансовую стоимость впишите в графу 8. Сумму износа — в графу 9. В графе 10 укажите год, в ценах которого был принят к учету объект основных фондов.

В графе 11 отразите причину ликвидации, вписав соответствующий код:

- непригодность из-за физического износа или плохого техсостояния;

- экономическая неэффективность;

- ликвидация в результате случайного повреждения или поломки;

- ликвидация из-за аварии, стихийного бедствия, катастрофы и т.д.

Воспользуйтесь облачным сервисом Контур. Бухгалтерия: программа отправит форму в органы статистики через интернет. А еще сервис помогает легко вести учет, начислять и выплачивать зарплату, платить налоги, отчитываться перед госорганами. Новым клиентам предоставляется бесплатный пробный период на 14 дней.

В 2022 году организации и ИП отчитываются по взносам на травматизм по новой форме 4-ФСС. Название расчета осталось прежним, но саму форму изменили. Из нее убрали все разделы, которые касались зачетной системы — еще с 2021 года вся страна перешла на прямые выплаты пособий из ФСС. Новая форма утверждена приказом ФСС РФ от 14. 2022 № 80. Старая редакция формы, действовавшая до отчета за 1 квартал 2022 года включительно, была утверждена приказом ФСС РФ от 26. 2016 № 381.

Состав формы 4-ФСС в 2022 году

В новой форме страхователи заполняют титульный лист и 5 таблиц.

На титульный лист заносят регистрационный номер страхователя в соцстрахе, код подчиненности, данные по корректировке, обозначают отчетный период и указывают год. Затем пишут название организации, ИНН и КПП, ОГРН и ОКВЭД, контакты и адрес страхователя. Обозначают численность получателей вознаграждений, среднесписочную численность сотрудников, отдельно — инвалидов и работников, которые трудятся в опасных условиях.

В таблице № 1 «Расчет сумм страховых взносов» прописывают сумму выплат работникам и отдельно — выплаты, не облагаемые взносами, затем вычисляют базу для расчета взносов на травматизм, выделяя из них отдельно выплаты инвалидам. Указывают страховой тариф, затем скидку или надбавку к нему и итоговый тариф. В итоговой строке 9 указывается сумма исчисленных взносов. Заполнение обязательно за весь срок с начала года с дополнительным распределением сумм по трем последним месяцам отчетного периода.

Таблица № 1. 1 «Расшифровка сведений об облагаемой базе для исчисления страховых взносов и исчисленных страховых взносах для организаций с выделенными СКЕ». Тут нужно указать наименование подразделения, его вид деятельности, страховой тариф, базу по взносам и сумму исчисленных взносов.

В таблицу №2 «Сведения, необходимые для исчисления страховых взносов страхователями» вносят сведения об организациях, где временно занят персонал, и численность своих работников у сторонних страхователей, а также их страховой тариф. Далее указывают выплаты, облагаемые взносами, и выплаты инвалидам. Ее заполняют страхователи, которые отправили своих сотрудников в другие организации по договору о временном предоставлении работников. Заполнение необязательно.

В таблице № 3 «Численность пострадавших в связи со страховыми случаями» прописывают данные о числе работников, которые получили травму на производстве или профзаболевание.

Для всех страхователей обязательна сдача титульного листа, таблицы № 1 и № 4. Даже при условии, что данных для отражения в отчетности нет. Например, когда деятельность организации временно приостановлена, прекращена или еще не начата. В нулевом отчете сдают титульный лист и три обязательных таблицы, заполненных прочерками. ИП без работников нулевой отчет не сдают.

Кто и в какие сроки должен подать форму 4-ФСС в 2022 году

4-ФСС подают страхователи — организации и ИП, которые заключают с работниками трудовые договоры или гражданско-правовые договоры, в которых оговаривается уплата взносов. Граждане, которые нанимают по трудовому договору помощников, тоже должны сдать расчет. Организации отчитываются в соцстрах всегда, даже если не начисляют взносы на травматизм, — в этом случае подают нулевки. ИП отчитываются, только если платят взносы на травматизм с зарплаты работникам.

Сроки и способы подачи расчета не изменились. Форму сдают по итогам квартала, полугодия, 9 месяцев и года. Если в предшествующем году численность физлиц, получающих выплаты от организации, не превышает 10 человек, можно сдавать расчет на бумаге — до 20 числа месяца после отчетного квартала. В 2022 году сроки следующие:

- за 2021 год — до 20 января 2022 года;

- за 1 квартал 2022 года — до 20 апреля 2022 года;

- за полугодие 2022 года — до 20 июля 2022 года;

- за 9 месяцев 2022 года — до 20 октября 2022 года.

Если численность работников больше 10 человек — отчитаться можно только в электронном виде до 25 числа следующего за отчетным кварталом месяца. В 2022 году сроки такие:

- за 2021 год — до 25 января 2022 года;

- за 1 квартал 2022 года — до 25 апреля 2022 года;

- за полугодие 2022 года — до 25 июля 2022 года;

- за 9 месяцев 2022 года — до 25 октября 2022 года.

4-ФСС подают в территориальное отделение фонда по местонахождению организации. Если у компании есть обособленное подразделение, которое имеет свой расчетный счет и самостоятельно начисляет зарплату сотрудникам, то расчет подают в отделение ФСС, к которому относится подразделение. В противном случае сдавайте форму по местонахождению головной организации.

Кроме самой формы, меняется и электронный формат отчетности. Для пользователей Контур. Бухгалтерии все изменения происходят автоматически, отчет 4-ФСС за 2022 год сформируется с учетом всех изменений.

Сдавайте отчеты в ФСС в Контур. Бухгалтерии — удобным онлайн-сервисом для расчета зарплаты и отправки отчетности в ФНС, ПФР и ФСС. Сервис подходит для комфортной совместной работы бухгалтера и директора.

Бесплатно на 14 дней

Документ

Приказ ФСС России от 14. 2022 № 80

Комментарий

ФСС России приказом от 14. 2022 № 80 утвердил новую форму расчета 4-ФСС по взносам «на травматизм» и порядок ее заполнения (далее – Порядок № 80). Приказ опубликован 31. 2022.

Основное отличие новой формы от действующей состоит в том, что в новой форме отсутствуют графы, строки и таблицы, в которых отражаются расходы на выплату пособий по обязательному социальному страхованию от несчастных случаев на производстве и профзаболеваний.

В то же время есть некоторые иные отличия. Перечислим их.

- Изменено название таблицы 1. Теперь она называется «Расчет сумм страховых взносов». Ранее таблица называлась «Расчет базы для начисления взносов».

В новой форме расчета 4-ФСС из таблицы 1 исключена строка «Дата установления надбавки». В то же время появилась новая строка – «Исчислено страховых взносов». - Появилась новая таблица 1.1. Она предназначена для заполнения страхователями, у которых структурные подразделения выделены в самостоятельные классификационные единицы.

- Бывшая таблица 1.1 стала таблицей 2. Ее заполняют лица, которые временно направляют своих работников к другим работодателям по договору о предоставлении персонала (п. 2.1 ст. 22 Федерального закона от 24.07.1998 № 125-ФЗ). Состав сведений в ней не изменился.

- Таблица 2 «Расчеты по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний» исключена из новой формы 4-ФСС.

- Таблица 4 «Численность пострадавших (застрахованных) в связи со страховыми случаями в отчетном периоде» теперь является таблицей 3. Состав сведений в ней не изменился.

- Таблица 5 стала таблицей 4. Напомним, что в ней необходимо отражать сведения о результатах специальной оценки условий труда и проведенных обязательных предварительных и периодических медосмотрах работников.

Новшества состоят в следующем. В таблице 4 необходимо отражать данные о количестве рабочих мест, в отношении которых проведена спецоценка, по всем классам (подклассам) условий труда. В старой форме указывалось количество рабочих мест (в отношении которых проведена СОУТ), условия труда которых отнесены к III или IV классу вредности.

Кроме того, потребуется отражать численность всех работников, подлежащих обязательным предварительным и периодическим медосмотрам, а также прошедших такие медосмотры. Старая форма 4-ФСС предполагала указание численности только тех лиц (подлежащих медосмотрам и прошедших их), которые работают во вредных и (или) опасных условиях труда.

Согласно п. 2 Порядка № 80 обязательными для представления в составе формы 4-ФСС являются:

- титульный лист;

- таблица 1 «Расчет сумм страховых взносов»;

- таблица 4 «Сведения о результатах проведенной специальной оценке условий труда и проведенных обязательных предварительных и периодических медосмотрах работников на начало года».

Если показатели для заполнения остальных таблиц отсутствуют, такие таблицы не заполняются и не представляются.

Приказ ФСС России от 14. 2022 № 80 вступит в силу по истечении 10 календарных дней с момента опубликования, т. 11 июня 2022 года. Расчет по форме 4-ФСС, сданный до этой даты, может быть представлен по старой форме, утв. приказом ФСС России от 26. 2016 № 381.

Таким образом, впервые отчитаться по новой форме необходимо по итогам полугодия 2022 года. Отчет сдается в следующие сроки (п. 1 ст. 24 Закона № 125-ФЗ):

- не позднее 20 июля – если форма 4-ФСС подается на бумаге;

- не позднее 25 июля – если форма 4-ФСС подается в электронном виде.

Особый порядок представления расчета предусмотрен для случая, когда организация или ИП прекращают деятельность в середине года. Согласно п. 15 ст. 1 Закона № 125-ФЗ расчет по форме 4-ФСС в такой ситуации нужно подать до даты представления в налоговый орган заявления о государственной регистрации прекращения деятельности.

- если такая дата приходится на период до 11.06.2022, расчет подается по форме, утв. приказом ФСС России от 26.09.2016 № 381;

- если такая дата приходится на период с 11.06.2022, отчетность подается по новой форме.

С отчетного периода за полугодие 2022 года необходимо отчитываться по новой форме расчета по начисленным и уплаченным страховым взносам

на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний

(форма 4-ФСС), утвержденной приказом ФСС РФ от 14. 2022 № 80.

В новой

форме 4-ФСС таблицы с названием «Платежи» нет, но в программу она добавлена

(рис. Это связано с тем, что были внесены изменения в формат электронного

представления формы расчета и контрольные соотношения для проверки отчета

приказом ФСС РФ от 10. 2022 № 226. Форматом предусмотрена выгрузка данных по платежам (рис.

Поэтому для соответствия формату электронного представления в программу

добавлен дополнительный раздел – таблица по платежам. С версий программы

3. 616 / 3. 68 таблица заполняется автоматически на основании

зарегистрированных документов «Уплата страховых взносов в фонды».

Обратите внимание, это необязательный раздел для выгрузки и отправки в ФСС, данные таблицы по платежам представляются только в электронном

виде!

Соцстрах окончательно обновил форму отчета 4-ФСС, а значит, за полугодие страхователи обязаны подать расчет в обновленной версии.

Обновление бланка связано с окончательным переходом на прямые выплаты и отменой зачетной системы. Наш эксперт анализирует изменения.

Для начала напомним, что сдают 4-ФСС все страхователи (ст. 3, п. 1 ст. 5, п. 1 ст. 24 Закона № 125-ФЗ), а именно:

- организации и ИП, имеющие работников;

- физлица, которые нанимают работников по трудовым договорам, а также по договорам ГПХ на выполнение работ (оказание услуг) или договорам авторского заказа, если в договоре прописано условие об уплате взносов на страхование от несчастных случаев;

- ИП без сотрудников в случае добровольной уплаты взносов за себя.

Обязанность сдавать 4-ФСС распространяется также на адвокатов, нотариусов и других частнопрактикующих лиц.

Итак, новая форма утверждена Приказом ФСС РФ от 14. 2022 № 80. Старая редакция формы, по которой сдавали отчет еще за первый квартал 2022 года, была утверждена Приказом ФСС РФ от 26. 2016 № 381 (ред. от 07. 2017).

Из новой формы убрали графы, строки и таблицы, в которых раньше работодатели отражали свои расходы на выплату пособий по соцстрахованию.

Новая форма состоит из титульного листа и пяти таблиц.

В статье не будем дублировать правила заполнения отчета, они прописаны в Порядке заполнения расчета к Приказу № 80. Рассмотрим именно отличия новой формы от предыдущей.

Пошаговые инструкции, образцы документов и ссылки на правовые акты: получите доступ к готовым решениям.

На титульном листе появился новый показатель «Численность физических лиц, в пользу которых производятся выплаты и иные вознаграждения». В него вносится численность сотрудников, которые получили доходы от работодателя. Численность считается на конец отчетного периода.