Обсуждение

Ошибка 508 в отчете ФСС означает, что расчет не прошел форматно-логический контроль и его необходимо доработать. О том, с какими ошибками сталкивается бухгалтер при сдаче формы 4-ФСС по телекоммуникационным каналам связи и как их можно устранить, поговорим в данной статье.

Порядок сдачи отчета 4-ФСС

Форма 4-ФСС ежеквартально подается всеми работодателями, использующими труд наемных сотрудников. С 2017 года в связи с переменой администратора страховых взносов этот отчет стал содержать только сведения о взносах на страхование от несчастных случаев. Бланк отчета, сдаваемого в 2022 году, и порядок его заполнения утверждены приказом ФСС РФ от 14.03.2022 № 80. Это обновленный бланк, действующий, начиная со 2 квартала 2022 года. Подробнее о новшествах читайте в нашем материале. Актуальным он будеть лишь во 2, 3 и 4 кварталах 2022 года, так как с 2023 года бланк будет принципиально изменен и войдет в состав единой формы отчета. Связаны эти обновления с объединением ФСС и ПФР.

ВАЖНО! С 2023 года Пенсионный фонд и Фонд социального страхования объединяются в Фонд пенсионного и социального страхования. Подробнее об этом мы писали здесь. В связи с этим кардинально меняется и порядок представления отчетности. Формы СЗВ-СТАЖ, СЗВ-ТД и 4-ФСС объединяются в одну форму (ЕФС-1). Форма СЗВ-М отменяется. Вместо нее в налоговую (не в ПФР!) будут представляться персонифицированные сведения о физических лицах. Но отчитываться за 2022 год надо будет по старым правилам. Подробнее о 4-ФСС за 2022 год мы рассказали здесь.

Как сдавать отчетность и платить налоги за 2022 год в 2023 году, мы разъяснили в статье.

Основным нормативным актом, регламентирующим порядок начисления и уплаты взносов на страхование по травматизму, является закон «О страховании от несчастных случаев на производстве и профзаболеваний» от 24.07.1998 № 125-ФЗ.

Законодатели предусмотрели 2 срока (актуально для 2022 года) для сдачи расчета (п. 1 ст. 24 закона № 125-ФЗ):

Однако право выбора варианта отправки предоставлено лишь отдельным страхователям. С 10.01.2022 сдать форму на бумаге можно, если численность сотрудников до 10 человек включительно (раньше было 25). За 11 работников и более теперь отчитываются электронно. За нарушение способа сдачи предусмотрен штраф 200 руб. (п. 2 ст. 26.30 закона № 125-ФЗ).

По факту получения расчета органы ФСС должны направить страхователю квитанцию с подтверждением приема отчета или отрицательный протокол проверки с описанием ошибок.

Что делать, если пришел отрицательный протокол проверки?

Если по итогам проверки орган ФСС прислал отрицательный протокол, расчет считается несданным. Необходимо исправить все указанные в документе ошибки и выслать отчет вновь. Датой представления расчета считается дата, когда файл прошел все этапы проверки и был принят фондом.

Если файл будет принят после 25-го числа, ФСС начислит штраф, который будет рассчитан как 5% от суммы начисленных взносов на травматизм за отчетный период, но не менее 1 000 руб. и не более 30% указанной суммы (п. 1 ст. 26.30 закона № 125-ФЗ).

Рассмотрим наиболее частые коды ошибок в протоколе и порядок их исправления.

Распространенные ошибки в протоколе и порядок их устранения

Полный перечень кодов ошибок и их расшифровку можно найти на сайте ФСС и ниже в нашей статье.

Основные ее причины:

В данном случае отчет можно заполнить на официальном сайте ФСС portal.fss.ru (вкладка «Форма 4-ФСС»), а далее — выгрузить корректный файл и отправить его через своего оператора связи.

При этом номер страхователя — 10-значное цифровое обозначение регистрационного номера плательщика. Он должен соответствовать регистрационным документам. Расчетный год записывается в формате ГГГГ, например 2020. Отчетный квартал должен содержать 2 цифры: для 1-го квартала ставится обозначение 03, для 6 мес. — 06, 9 мес. — 09, года — 12.

Чтобы исправить ошибку 503, необходимо переименовать файл или же сформировать файл в программе и выгрузить его снова.

Причиной может служить ошибочное внесение сведений в базу данных спецоператором связи, через которого подписывается и отправляется расчет, а также ошибка бухгалтера.

Для устранения расхождений необходимо проверить ИНН и регистрационный номер на титульном листе формы. Если ошибки не выявлены, стоит связаться с представителем компании оператора и проверить числящиеся в его базе данные.

Имейте в виду, что судебные инстанции не считают ошибку, допущенную в регистрационном номере страхователя, достаточной причиной для непринятия расчета. Подробнее об этом — в материале «Ошибка в регистрационном номере — не повод для штрафа за несдачу 4-ФСС».

Если вам нужно составить уточненный 4-ФСС, воспользуйтесь рекомендациями экспертов КонсультантПлюс. Пробный доступ к правовой системе можно получить бесплатно.

Что означают иные коды ошибок?

Как расшифровать отрицательный протокол к СЗВ-СТАЖ, смотрите здесь.

Итоги

Все работодатели в 2022 году обязаны ежеквартально предоставлять расчет 4-ФСС в отношении взносов на травматизм в установленные сроки. Если форма заполнена некорректно, по факту проверки страхователю будет направлен отрицательный протокол. При этом отчет будет считаться непринятым до устранения выявленных ошибок. Если корректирующий отчет будет принят позже установленных сроков, то страхователю будут предъявлены штрафные санкции.

С 2023 года расчет 4-ФСС будет изменен и войдет в состав единого отчета по форме ЕФС-1. Связано это с объединением ПФР и ФСС.

В отчета обнаружены ошибки за 1 квартал. Подавать ли корректировку?

Согласно п. 1.2 ст. 24 125-ФЗ:

При обнаружении страхователем в поданном им в территориальный орган страховщика расчете по начисленным и уплаченным страховым взносам недостоверных сведений, а также ошибок, к занижению суммы страховых взносов, подлежащей уплате, страхователь внести необходимые изменения в расчет по начисленным и уплаченным страховым взносам и представить в территориальный орган страховщика уточненный расчет по начисленным и уплаченным страховым взносам в порядке, установленном настоящей статьей. При этом уточненный расчет по начисленным и уплаченным страховым взносам, представленный после истечения установленного срока подачи расчета по начисленным и уплаченным страховым взносам, не считается представленным с нарушением срока.

Согласно п. 1.1 ст. 24 125-ФЗ:

При обнаружении страхователем в поданном им в территориальный орган страховщика расчете по начисленным и уплаченным страховым взносам факта неотражения или неполноты отражения сведений, а также ошибок, приводящих к занижению суммы страховых взносов, подлежащей уплате, страхователь внести необходимые изменения в расчет по начисленным и уплаченным страховым взносам и представить в территориальный орган страховщика уточненный расчет по начисленным и уплаченным страховым взносам в порядке, установленном настоящей статьей.

Хотя обязанность по подаче корректировочного отчета по возникает в случае ошибки, приводящей к занижению сумм страховых взносов, однако рекомендуем все-таки отправить исправленный отчет.

Для этого в ЗУП 3 в новом отчете укажем на номер корректировки и заполним отчет

Сведения в внесем вручную

Если Вы еще не подписаны:

После оформления подписки вам станут доступны все материалы по 1С:ЗУП, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Корректировка ЕФС-1 требуется при выявлении ошибок и пропусков в отчете, представленном ранее в Социальный фонд. Расскажем, как подготовить корректировочную форму, если в отчетные сведения закралась неточность.

Исправление ошибок в кадровых сведениях

Ошибочную кадровую информацию, отраженную в разделе 1 формы ЕФС-1, нужно исправлять корректировочным отчетом. В его состав включаются:

При корректировке ЕФС-1 для отмены ошибочной записи нужно проставлять знак Х в специально отведенном для этого поле:

Если сведения из исходной ЕФС-1 требуется исправить, алгоритм иной:

Покажем на примере, как в ЕФС-1 внести корректировки:

Бухгалтер ООО «Восход» обнаружил в сданной форме ЕФС-1 две ошибки:

Для исправления ошибок в Социальный фонд были представлены корректирующие сведения на бланке ЕФС-1. Образец исправлений:

Корректировка ЕФС-1 при приеме на работу и других кадровых мероприятиях производится по тем же правилам.

Далее расскажем, как исправлять ошибки в других подразделах и разделах ЕФС-1 при корректировке отчетности.

Корректировка данных о стаже

Ошибочные сведения о страховом стаже в исходной форме также требуют подачи корректирующего отчета ЕФС-1. Он включает такие составные части:

При заполнении корректировочной формы особое внимание следует обратить на проставление информации в отдельных полях:

ВАЖНО! Нельзя сдавать данные на одно и то же застрахованное лицо с разным типом сведений (например, «Исходная» и «Корректирующая») в составе одной формы ЕФС-1 за один и тот же отчетный период — следует подать разные формы.

Подраздел 2 раздела 1 нужно заполнить в том случае, если требуется исправить сведения о застрахованных лицах, занятых на соответствующих видах работ.

Порядок корректировки налоговой отчетности узнайте из материалов на нашем сайте:

В следующем разделе расскажем, как подать корректировку ЕФС-1 при исправлении ошибочных сведений по взносам на травматизм.

Как поправить неточности по травмовзносам

Корректировка EФС-1 потребуется в нескольких ситуациях:

Чтобы уточнить сведения о начисленных взносах на травматизм в Социальный фонд, нужно представить форму ЕФС-1 в следующем составе:

Корректировочную ЕФС-1 специалисты фонда отличат от первичной с помощью специального номера в поле «Номер корректировки»:

За неисправленные вовремя ошибки в ЕФС-1 предусмотрены штрафы. Ответственности за некорректные сведения по травмовзносам можно избежать в двух случаях:

Ошибки, неточности, пропуски в форме ЕФС-1 требуют исправления при помощи корректировочной формы. Для каждого подраздела действует свой механизм отмены и корректировки неверных данных. Для представления в Социальный фонд исправленных данных применяется обычный бланк ЕФС-1 с проставлением в нем специальных отметок.

Общие правила

Существуют правила, которым нужно следовать, если в ЕФС-1 была обнаружена ошибка. При этом порядок исправления ошибки будет зависеть от того, какие сведения были указаны неверно: о трудовой деятельности сотрудника, его страховом стаже или начисленных взносах на травматизм.

Исправленные сведения подаются в территориальное отделение СФР.

По общим правилам для исправления неточностей, которые вы обнаружили сами, заполните корректировочную форму отчета ЕФС-1. В такой отчет в любом случае входит титульный лист. Вместе с ним нужно предоставить отдельные разделы ЕФС-1.

Также сотрудники СФР могут самостоятельно обнаружить ошибки в отчете и направить вам уведомление об их устранении. В таком случае у организации есть пять дней на исправление ошибки.

Проверка СФР

При обнаружении ошибок СФР направляет в адрес компании уведомление и протокол, в котором содержится информация об ошибках и их существенности.

Например, «коды результата» 20 и 30 указывают на несущественность ошибок и несоответствий в поданном отчете. Е ФС-1 в этом случае считается принятым. Однако, если были обнаружены ошибки с кодом 30, то придется перепроверить данные и подать уточненные сведения в течение пяти дней.

Код 50 говорит о серьезной ошибке, которая требует исправления. При получении такого протокола отчет считается не принятым. То есть нужно будет пересдать ЕФС-1.

Все коды результатов и проверок указаны в приложениях 4 – 7 к постановлению Правления ПФ от 31.10.2022 № 246п.

Например, код «50» указывается, если в отчете обнаружены такие ошибки как:

Чтобы сдавать отчетность без ошибок, воспользуйтесь сервисом для отправки отчетности в электронном виде СБИС. В программу встроен специальный помощник по заполнению отчетов. Кроме того сервис сам заполняет поля, которые рассчитываются из предыдущих отчетов.

Как исправить ошибки в подразделе 1

При исправлении ошибок по трудовой деятельности в составе отчета нужно подать подраздел 1.1 раздела 1 и подраздел 1 раздела 1 ЕФС-1.

Если нужно отменить ранее предоставленные сведения по сотруднику, то пропишите в строке корректировочного отчета все первоначальные сведения, а в поле «признак отмены» поставьте знак «Х».

Если есть необходимость корректировки ранее предоставленных сведений, а не их полной отмены, то сначала отмените ранее заведенную запись, также указав в графе 11 признак «Х», а затем в следующей строке укажите верные данные.

В подразделе 1.1 также указываются сведения о выборе способа ведения трудовой книжки. Если нужно исправить дату подачи заявления о продолжении ведения трудовой книжки или предоставлении сведений о трудовой деятельности, то в строке с данными укажите дату, которая была в первоначальном отчете, а в графе 11 проставьте знак «Х». А в следующей строке укажите уже правильную дату подачи заявления.

Таким образом, исправляются любые ошибки в этом разделе, например, если была допущена ошибка в имени или фамилии сотрудника, в формулировке основания увольнения или приема на работу и т. д.

Если организация указала неверные сведения в подразделе 1.2 раздела 1 ЕФС-1, то, помимо указанного раздела, в корректировочную форму войдет подраздел 1. Если ошибки в этом разделе затрагивают сведения на сотрудников с особыми условиями труда, то также подается подраздел 2 раздела 1 отчета ЕФС-1.

В таком случае можно выбрать один из типов формы «Корректирующая» или «Отменяющая» и указать это в поле «Тип сведений» знаком «Х».

Соответственно, если нужно исправить данные в подразделе 2 раздела 1 отчета ЕФС-1, то также следует выбрать тип формы – «Корректирующая» или «Отменяющая» и отметить в нужном поле «Х».

В один отчет ЕФС-1 не могут включаться одновременно типы форм «Исходная» и «Корректирующая» по одному и тому же лицу за один и тот же период.

Упростите себе работу — перейдите на КЭДО

Поможет чек-лист с понятными инструкциями.

Забирайте бесплатный чек-лист — переходите на КЭДО безболезненно

Чтобы получить чек-лист, заполните форму:

Как исправить ошибки в разделе 2

Можно ошибиться и указать неверные сведения по взносам на травматизм в разделе 2 отчета ЕФС-1. Если такие ошибки привели к занижению суммы взносов к уплате, то сдайте уточненные сведения.

В корректировочной форме укажите номер корректировки «001», «002» и т.д., а также код отчетного периода и год, за который подаются корректирующие сведения.

Если ошибки в разделе 2 отчета ЕФС-1 не занижают сумму взносов, то уточненные сведения можно не подавать.

А избежать ошибок поможет специальный сервис для сдачи электронной отчетности СБИС. Подача электронной отчетности станет делом нескольких минут. Система следит, чтобы цифры сходились не только в одном документе, но и между разными отчетами так, как этого требуют госорганы. В систему уже заложены все актуальные соотношения, по которым отчеты проверяют сами госорганы.

Сдавайте отчетность с первого раза

Ответственность

Так как форма ЕФС-1 содержит в себе данные, которые относятся к нескольким видам взносов и сведений о сотрудниках, то и ответственность зависит от того, в каком разделе были допущены ошибки.

Так, за серьезные ошибки в подразделе 1.1 раздела 1 должностное лицо компании могут оштрафовать по ст. 15.33.2 КоАП. Такая же ответственность грозит должностному лицу при непредоставлении или несвоевременном предоставлении подразделов 1.2 и 2 раздела 1 ЕФС-1.

За несоблюдение электронной формы отчета на компанию может быть наложен штраф в размере 1 000 руб. (ст. 17 закона от 01.04.1996 № 27-ФЗ).

При предоставлении неверных сведений и других ошибок по разделу 2 ЕФС-1, штрафовать будут по нормам ст. 26.30 закона от 24.07.1998 № 125-ФЗ. В частности, такой штраф составит 5% отсуммы начисленных за последние 3 месяца страховых взносов на травматизм. Должностное лицо может быть привлечено к ответственности по ст. 15.33 КоАП и оштрафовано на сумму от 300 до 500 руб.

Когда не будет штрафов

Нормами ст. 24 закона от 24.07.1998 № 125-ФЗ предусмотрена возможность освобождения от штрафов. Компанию не привлекут к ответственности в случае, если:

С ЕФС-1 отлично справится программа, которая автоматически все проверит до того, как направит отчетность в СФР.

Воспользуйтесь сервисами компании Бизнес Легко. Облачная бухгалтерия, отчетность через интернет, ЭДО – все это и многое другое вы получите, воспользовавшись услугами компании.

В статье разберем, как действовать в случаях, когда нужно исправить ранее переданные в ФСС сведения для расчета пособия.

Общий порядок исправления сведений о пособиях

Порядок действий будет зависеть от того, выплачено ли сотруднику пособие или нет.

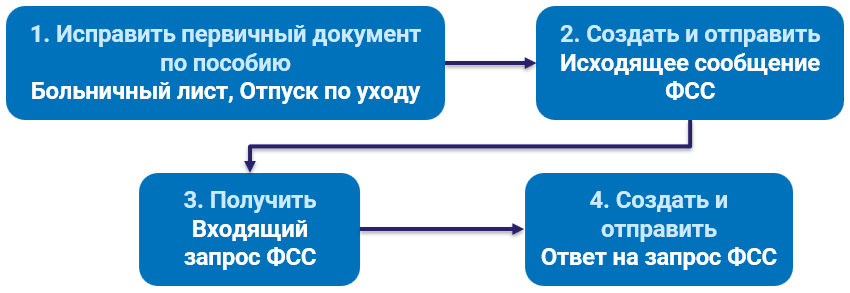

Случай 1. Пособие еще не выплачено Фондом

В такой ситуации достаточно исправить первичные документы по пособию и сформировать новый Ответ на запрос ФСС. Порядок действий по шагам:

Случай 2. Пособие уже выплачено Фондом

Когда Фонд выплачивает пособие, проактивный процесс завершается. В этом случае при отправке нового Ответа на запрос ФСС поступает отрицательный протокол. Чтобы возобновить проактивный процесс, после исправления первичных документов по пособию нужно отправить в Фонд Исходящее сообщение о страховом случае ФСС (Кадры – Пособия). Порядок действий по шагам:

Разберем оба случая на примере пособия по больничному и пособия по уходу за ребенком.

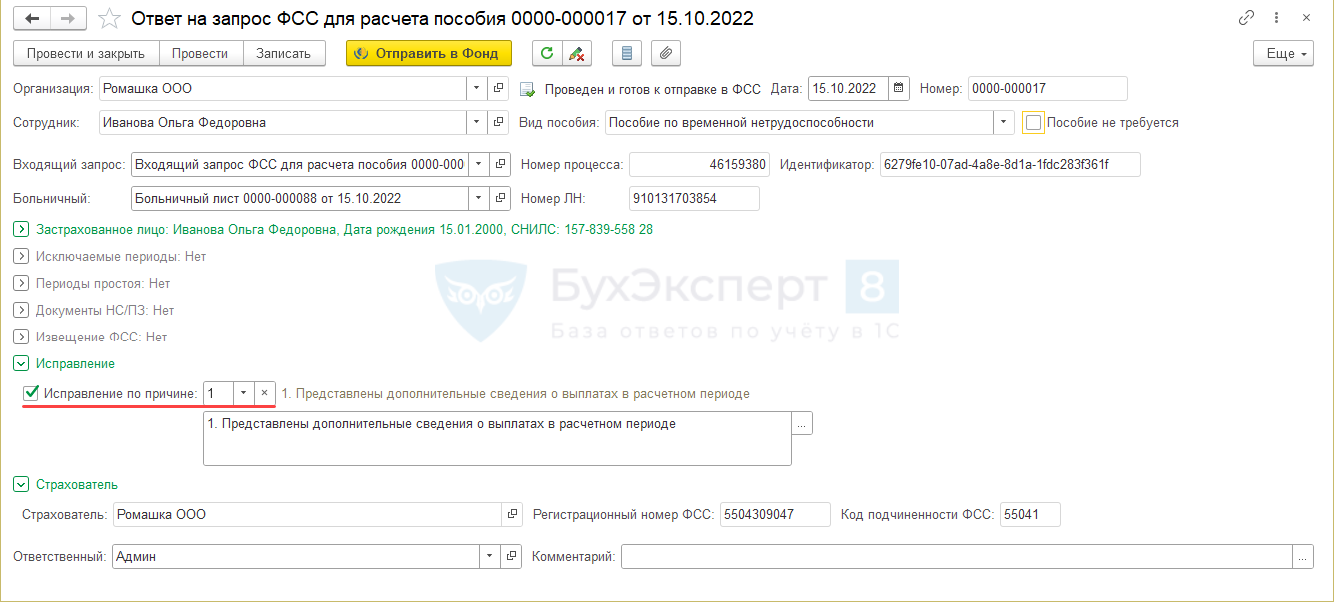

Пример 1. Пособие по больничному еще не выплачено Фондом

Сотруднице Ивановой О. Ф. рассчитали пособие по временной нетрудоспособности и передали данные в ФСС с помощью документа Ответ на запрос ФСС. На следующий день сотрудница принесла справку о доходах с предыдущего места работы. Пособие еще не выплачено ФСС.

Отразим перерасчет пособия и передадим сведения о перерасчете в ФСС.

В документе Ответ на запрос ФСС для расчета пособия:

Проведем документ и отправим в ФСС.

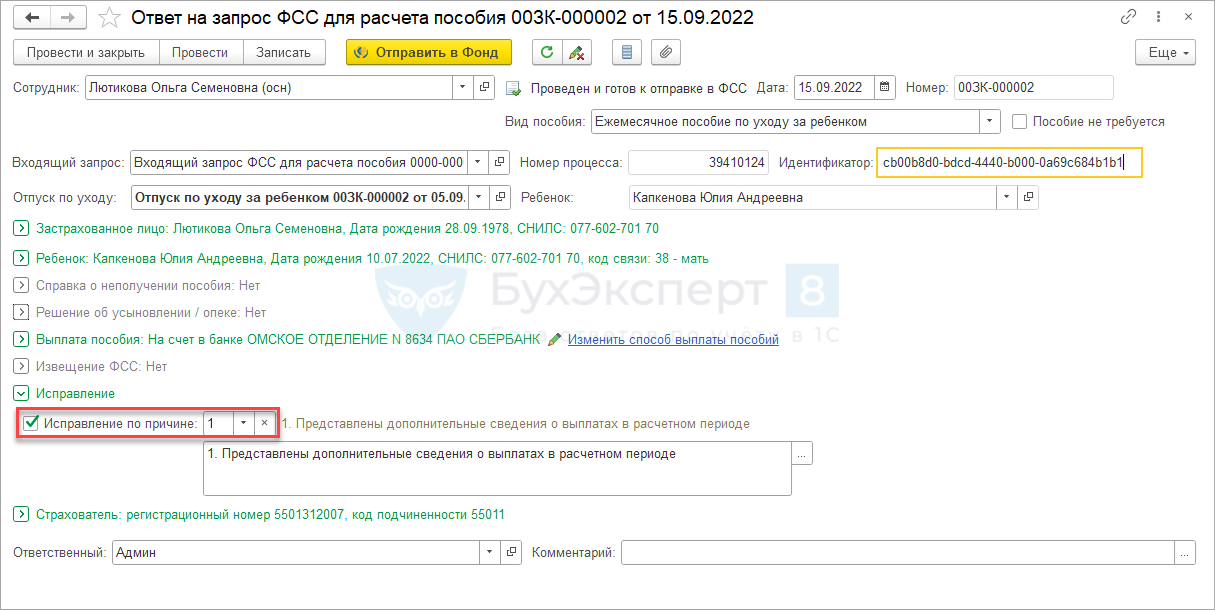

Пример 2. Пособие по уходу за ребенком уже выплачено Фондом

В сентябре сотруднице Лютиковой О. С. рассчитали пособие по уходу за ребенком и передали данные в ФСС с помощью документа Ответ на запрос ФСС. В октябре сотрудница принесла справку о доходах с предыдущего места работы. Пособие за первый месяц уже выплачено ФСС.

(10 оценок, среднее: 3,90 из 5)

Назад к статье

Отчеты, документы, обработки

Эту тему просматривают: 1 (пользователей: 0 , гостей: 1)

Ваши права

Корректировка отчета 4-ФСС дает возможность исправить ошибки и неточности, выявленные работодателем в исходной отчетности. Представление такой корректировки в одних случаях обязательно, а в других — добровольная процедура. Когда корректировать расчет обязательно? Как заполнить корректировочный 4-ФСС, куда и когда сдать? Какие последствия могут наступить для работодателя после его представления? Об этом расскажем в нашем материале.

Статья актуальна до 31.12.2022 включительно. С 01.01.2023 форма 4-ФСС не применяется. Вместо неё сдается форма ЕФС-1. Как сдавать корректирующую ЕФС-1, читайте здесь.

Когда нужно корректировать 4-ФСС

Представленный в ФСС расчет по форме 4-ФСС не нуждается в корректировках, если все цифровые данные, а также информация о работодателе и прочие сведения отражены правильно. Если же вы что-то забыли в нем отразить, указали неточные или неполные данные или в расчеты закрались ошибки, придется вернуться к исходному отчету и внести в него исправления.

Обойтись без корректировочного 4-ФСС можно, если выявленные искажения не повлекли занижения базы по взносам. Законодательством предусмотрена обязательная и добровольная корректировка формы 4-ФСС:

Иными словами действует правило: нет занижения по взносам — без уточнения расчета можно обойтись. Хотя страхователь вправе это сделать добровольно. При этом уточненный 4-ФСС, представленный после истечения установленного срока подачи расчета, не будет считаться представленным с нарушением срока.

Нужна ли уточненка, если по итогам проверки ФСС доначислил страховые взносы, пени по ним и штрафы? Ответ на этот вопрос вы можете получить в КонсультантПлюс. Если у вас еще нет доступа к этой правовой системе, пробный доступ можно получить бесплатно.

Производить или нет корректировку 4-ФСС при отсутствии занижения базы по взносам, решать страхователю. Есть минимум две причины, по которым лучше не пренебрегать этой процедурой:

Что учесть при оформлении корректировки 4-ФСС в 2022 году, расскажем далее.

Три правила оформления и отправки корректировки

Если раньше вам не приходилось вносить поправки в 4-ФСС, могут возникнуть затруднения. Как сделать корректировку 4-ФСС, соблюдая нормативные требования?

При оформлении и отправке в фонд корректировочного отчета 4-ФСС в 2022 году рекомендуем придерживаться следующих правил:

Обязательной формы для такого письма не предусмотрено. Ориентироваться можно на следующий образец, который составлен для формы, действующей до 2 квартала 2022 года. Для нового бланка можно формировать подобное письмо по аналогии.

Внимание! Оформлять сопроводительное письмо необязательно — подобного требования не содержится ни в законе № 125-ФЗ, ни в порядке оформления 4-ФСС, утв. приказом № 80. Поэтому можно обойтись и без него.

Куда представить корректировку и по какой форме

Сдать корректировочный 4-ФСС нужно в то же территориальное отделение ФСС, куда был представлен исходный расчет и где вы зарегистрированы как страхователь.

Для оформления корректировочного расчета необходимо использовать ту форму, которая действовала в расчетном периоде, за который вносятся изменения (п. 1.5 ст. 24 закона от 24.07.1998 № 125-ФЗ).

Разобраться с тем, по какой форме сдавать корректировочный расчет, несложно — бланк расчета меняется не часто. За отчетные периоды, начиная со 2 квартала 2022 года появилась новая форма, утвержденная приказом ФСС от 14.03.2022 № 80. Подробнее о новшествам мы писали здесь. Форма 4-ФСС, действовавшая с 3 квартала 2017 года и до 2 квартала 2022 года, утверждена приказом ФСС от 26.09.2016 № 381.

С 2023 года форма 4-ФСС претерпит значительные изменения в связи с объединением ПФР и ФСС и войдет в состав единого отчеета ЕФС-1.

ВАЖНО! С 2023 года Пенсионный фонд и Фонд социального страхования объединяются в Фонд пенсионного и социального страхования. Подробнее об этом мы писали здесь. В связи с этим кардинально меняется и порядок представления отчетности. Формы СЗВ-СТАЖ, СЗВ-ТД и 4-ФСС объединяются в одну форму (ЕФС-1). Форма СЗВ-М отменяется. Вместо нее в налоговую (не в ПФР!) будут представляться персонифицированные сведения о физических лицах. Но отчитываться за 2022 год надо будет по старым правилам. Подробнее о 4-ФСС за 2022 год мы писали здесь.

Последствия сдачи уточненного расчета

Страхователь вправе представить уточненный расчет по форме 4-ФСС в любое время — законом конкретный срок для этого не предусмотрен. Но из текста ст. 24 закона № 125-ФЗ становится ясно, что дата представления корректировочного 4-ФСС все-таки имеет значение:

Ответственность не грозит тому страхователю, который представил уточненный 4-ФСС добровольно, то есть самостоятельно выявил и исправил ошибки, не приводящие к занижению подлежащей уплате суммы страховых взносов.

О сроках сдачи электронной и бумажной форм 4-ФСС узнайте из этого материала.

Корректировка 4-ФСС в 2022 году проводится по правилам, предусмотренным в ст. 24 закона № 125-ФЗ. Если в исходном расчете из-за ошибок была занижена база по взносам «на травматизм», представление корректировки обязательно. При таких обстоятельствах до подачи уточненки следует доплатить недостающую сумму взносов и пени. Тогда компания сможет избежать штрафа. В остальных случаях работодатель может произвести корректировку 4-ФСС добровольно.

С 2023 года форма 4-ФСС претерпит значительные изменения в связи с объединенем ПФР и ФСС и войдет в состав единого отчета ЕФС-1.