С 11 июня 2022 года действует новая форма расчёта 4-ФСС. В этой статье рассмотрен порядок и правила заполнения таблицы 2 (бывш. 1) формы 4-ФСС с 2022 года: как заполнить правильно её графы и строки.

Кто заполняет

Таблицу 2 заполняют страхователи, направляющие временно своих работников по договору о предоставлении труда персонала в случаях и на условиях, которые установлены Трудовым кодексом РФ и Законом от 19. 1991 № 1032-1 «О занятости населения в РФ», другими федеральными законами, для работы у другого юридического лица или ИП.

То есть заполняет у себя Таблицу 2 формы 4-ФСС не принимающая персонал сторона, а предоставляющая его.

На основании п. 1 ст. 22 Федерального закона от 24. 1998 № 125-ФЗ «Об обязательном соцстраховании от несчастных случаев на производстве и профзаболеваний» страхователи, которые передают сотрудников, уплачивают страховые взносы с их заработка исходя из:

- тарифа по основному виду деятельности принимающей стороны;

- надбавок и скидок к нему по результатам спецоценки условий труда на рабочих местах, на которых фактически работают направленные временно сотрудники.

В свою очередь принимающая сторона предоставляет страхователю сведения о своем основном виде деятельности, результатах специальной оценки и иные сведения, необходимые для определения страхового тарифа и установления надбавок и скидок к тарифу.

Что изменилось в таблице

Приказ ФСС России от 14. 2022 № 80 утвердил форму бланка расчета по начисленным и уплаченным страховым взносам на обязательное соцстрахование от несчастных случаев на производстве и профзаболеваний (4-ФСС), а также порядок ее заполнения.

Отметим, что из этой формы 4-ФСС убрали всё, что связано с возмещением страхователю расходов на выплату пособий, поскольку все регионы России перешли на принцип прямых выплат, и зачётной системы больше нет.

Одновременно с 11. 2022 утратил силу приказ ФСС от 26. 2016 № 381, с прежней формой отчёта 4-ФСС.

В связи с этим обновился и состав таблиц 4-ФСС. В частности, Таблица 1. 1 стала с 2022 года Таблицей 2. Изменения есть и в самой таблице.

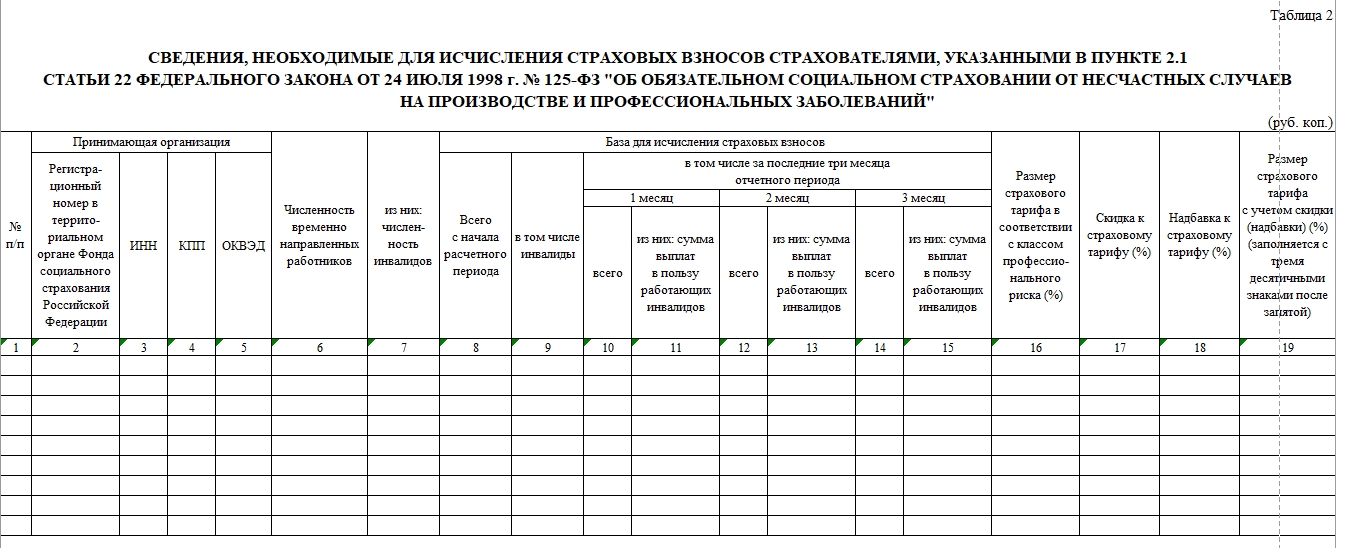

С 11. 2022 Таблица 2 выглядит так и состоит уже не из 15, а 19 граф:

Так, ФСС с 2022 года:

- для принимающей стороны добавил графу 4 с КПП;

- в графу 7 выделил численность инвалидов (из общей численности временно направленных работников);

- ввёл графы 17 и 18 – для указания в % скидки или надбавки соответственно к страховому тарифу.

Далее описано, как заполнять Таблицу 2 формы 4-ФСС с 2022 года:

Учтите, что количество заполненных строк в Таблице 2 должно соответствовать количеству юрлиц или ИП, к которым страхователь направлял временно своих работников по договору.

Также см. Новая форма 4-ФСС с 11 июня 2022 года: что нужно знать и как заполнить.

Несколько месяцев бухгалтеры ждали новую 4-ФСС в 2022 году. Теперь процесс утверждения нового бланка завершен и за полугодие 2022 года нужно отчитываться уже по новой форме 4-ФСС. В этой статье рассказываем об изменениях и как работать с новой 4-ФСС со 2 квартала (полугодие) 2022 года: какой порядок и образец заполнения с 11 июня 2022, а также срок сдачи новой формы 4-ФСС (бланк и пример заполнения есть по ссылкам в конце статьи).

Обновленная форма 4-ФСС установлена приказ Фонда соцстраха от 14. 2022 № 80.

Отметим, что приказу Фонда потребовалось длительное время на легализацию. Сначала документ надолго задержался в Минюсте. Затем вышел оттуда в разгар отчетного периода, и ФСС информировал, что за 1 квартал 2022 года отчитываться надо всё еще по старой форме 4-ФСС.

Затем почти 1,5 месяца ФСС не говорил ни «да», ни «нет» по поводу применения новой 4-ФСС для отчетности со 2 квартала 2022 года.

Наконец, 1 июня 2022 новая форма 4-ФСС по утвержденному приказу была опубликована на госпортале нормативных актов.

Такие документы вступают в силу по истечении 10 дней с даты публикации. Соответственно, новая 4-ФСС заработала с 11. 2022. И за полугодие (2 квартал) 2022 года надо отчитываться уже по ней.

Рассмотрим, что изменилось в связи с появлением новой формы 4-ФСС, а что осталось прежним.

Кому нужно сдавать отчетность по новой форме 4-ФСС

Расчет 4-ФСС сдают все страхователи по линии ФСС (ст. 3, п. 1 ст. 5, п. 1 ст. 24 Закона № 125-ФЗ):

- организации;

- физлица (в т. ч. ИП), которые нанимают работников по трудовым договорам, а также по договорам ГПХ или договорам авторского заказа, в которых есть условие об уплате взносов на страхование от несчастных случаев.

Как сдавать новый расчет по форме 4-ФСС

Расчет можно подать самостоятельно либо через уполномоченного представителя (п. 1 ст. 24 Закона № 125-ФЗ).

Также отчет по форме 4-ФСС в 2022 году можно сдать через МФЦ.

В электронном виде 4-ФСС необходимо сдавать, если численность физлиц, в пользу которых производите выплаты и иные вознаграждения, за предшествующий календарный год превысила 10 человек. Для вновь созданных организаций (в т. при реорганизации) показателем является численность физлиц, которым производят выплаты: так же – более 10 физлиц.

Электронный 4-ФСС должен быть подписан усиленной квалифицированной эл. подписью (УКЭП). Подать его страхователь может через сайт ФСС РФ или личный кабинет на портале Госуслуг.

За несоблюдение электронной формы представления расчета 4-ФСС предусмотрен штраф (о штрафах за новый расчет 4-ФСС говорим подробно далее).

На бумаге 4 -ФСС можно сдавать, если численность физлиц, в пользу которых производите выплаты и иные вознаграждения, за предшествующий календарный год составила 10 человек или меньше. Для вновь созданных организаций (в т. при реорганизации) показателем выступает численность физлиц, которым производят выплаты.

В бумажном виде новую форму 4-ФСС можно подать при личном приеме в отделении ФСС или направить по почте.

Куда сдавать новую 4-ФСС

Страхователи подают расчет 4-ФСС в территориальный орган Фонда по месту своей регистрации (п. 1 ст. 24 Закона № 125-ФЗ).

В какой срок сдавать новую форму 4-ФСС со 2 квартала 2022

Форму 4-ФСС нужно сдавать в следующие сроки (корректив в связи с изменением формы нет):

- не позднее 25-го числа месяца, следующего за отчетным периодом, – если отчет направляете в электронном виде;

- не позднее 20-го числа месяца, следующего за отчетным периодом, – если отчет сдаёте в бумажном виде.

Если последний день срока приходится на нерабочий день, расчет 4-ФСС можно подать в ближайший рабочий день (письмо Минздравсоцразвития от 16. 2011 № 3346-19). Однако безопаснее подавать расчет заранее, так как возможность перенести срок его подачи Законом № 125-ФЗ не предусмотрена.

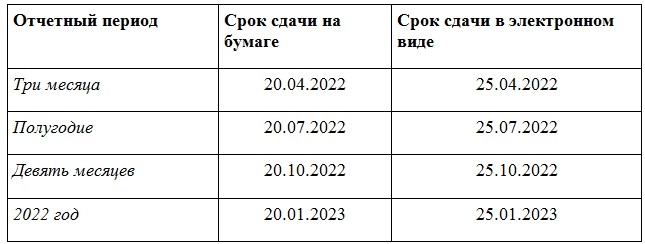

Срок сдачи 4-ФСС за полугодие 2022:

- 20.07.2022 – в бумажном виде;

- 25.07.2022 – в электронной форме.

Срок сдачи 4-ФСС за 9 месяцев 2022 – 20. 2022 (в бумажном виде), 25. 2022 (в электронном).

Срок сдачи 4-ФСС за 2022 – 20. 2023 (в бумажном виде), 25. 2023 (в электронном).

Какие штрафы за новый 4-ФСС в 2022 году

На размер штрафов новая форма 4-ФСС не повлияла.

По-прежнему, штраф за нарушение срока представления 4-ФСС составляет 5% от суммы взносов на страхование от несчастных случаев, начисленных к уплате за последние 3 месяца отчетного (расчетного) периода, – за каждый полный или неполный месяц просрочки.

При этом штраф не может быть меньше 1000 руб. и не должен превышать 30% от указанной суммы взносов (п. 1 ст. 30 Закона № 125-ФЗ).

Кроме того, работника организации, ответственного за представление отчетности, могут оштрафовать на сумму от 300 до 500 руб. по ч. 2 ст. 33 КоАП РФ (примечание к ст. 4, примечание к ст. 33 КоАП).

Как заполнить новую форму 4-ФСС за полугодие 2022

Форма 4 -ФСС и порядок ее заполнения приведены в Приложениях № 1 и 2 к Приказу ФСС РФ от 14. 2022 № 80.

В состав расчета 4-ФСС необходимо включить титульный лист и Таблицы 1 и 4.

Таблицы 1. 1, 2 и 3 включают в расчет, только если есть необходимые показатели.

Это общие правила. Далее рассмотрим подробнее заполнение новой 4-ФСС по листам и таблицам.

Титульный лист новой формы 4-ФСС 2022

Титульный лист надо заполнить по правилам, изложенным в разделе II Порядка заполнения расчета 4-ФСС (к Приказу № 80). Далее будем называть эти правила просто Порядок.

В поле «Код подчиненности» титульника новой 4-ФСС нужно указать присвоенный страхователю пятизначный код, в котором:

- первые четыре цифры означают код территориального органа ФСС РФ, где страхователь зарегистрирован;

- пятая цифра – причина регистрации в качестве страхователя.

В поле «Номер корректировки» в первичном расчете нужно указать «000», в уточненном – номер корректировки за соответствующий период (001, 002 и т

В поле «Расчетный (отчетный) период (код)» новой формы 4-ФСС нужно указать код периода, за который представляете расчет:

- 03 – за 1 квартал;

- 06 – за полугодие (именно его укажем во впервые подаваемом отчете по этой форме);

- 09 – за 9 месяцев;

- 12 – за год.

В поле «Численность физических лиц, в пользу которых производятся выплаты и иные вознаграждения» проставляют численность физлиц, выплаты которым являются объектом обложения страховыми взносами на основании п. 1 ст. 1 Закона № 125-ФЗ, на отчетную дату.

В поле «Среднесписочная численность работников» новой формы 4-ФСС следует привести значение, которое определяют по правилам п. 76 – 79. 11 Указаний, утвержденных приказом Росстата от 24. 2021 № 832.

Отдельные поля титула предусмотрены для указания данных о среднесписочной численности работающих инвалидов и среднесписочной работников, занятых на работах с вредными и/или опасными производственными факторами, на отчетную дату. Соответственно, если такие работники есть – поля заполняют, если нет – прочеркивают.

Таблица 1 новой формы 4-ФСС 2022

В Таблицу 1 нового расчета 4-ФСС в 2022 году нужно внести (п. 7 – 7. 9 Порядка):

- базу для начисления взносов на страхование от несчастных случаев нарастающим итогом с начала расчетного периода и за каждый из 3-х последних месяцев отчетного периода;

- размер страхового тарифа с учетом скидки или надбавки;

- суммы исчисленных страховых взносов с начала расчетного периода, а также отдельно за первый, второй и третий месяцы отчетного периода.

Если у организации есть подразделения, выделенные в СКЕ (самостоятельные классификационные единицы), строки 5 – 8 Таблицы 1 она не заполняет (п. 6 Порядка).

Таблица 1. 1 новой формы 4–ФСС 2022

Таблицу 1. 1 нужно заполнить, только если у страхователя есть подразделения, которые являются СКЕ.

В таблице указывают сведения как в целом по организации, так и отдельно по каждой СКЕ.

В графах Таблицы 1. 1 приводят данные о:

- виде деятельности;

- размере страхового тарифа;

- базе для исчисления страховых взносов;

- суммах исчисленных взносов.

Таблица 2 в новой 4-ФСС 2022

Таблицу 2 нужно заполнить, только если сотрудники страхователя работают в других организациях (у других ИП) по договору о предоставлении труда работников (п. 10 Порядка).

Необходимо заполнить столько строк, скольким организациям (ИП) страхователь предоставил работников. В каждой строке следует указать сведения о принимающей стороне, численность направленных работников, базу для исчисления страховых взносов и размер страхового тарифа.

Таблица 3 нового отчета 4-ФСС 2022

Таблицу 3 заполняют, только если в отчетном периоде были несчастные случаи на производстве или выявленные профзаболевания. В ней нужно указать численность пострадавших (п. 1 – 12. 4 Порядка).

Таблица 4 новой формы 4-ФСС 2022

В обновленной форме 4-ФСС сведения о спецоценке условий труда и проведенных обязательных медосмотрах работников отражают в Таблице 4.

Здесь нужно указать следующее (п. 1 – 13. 5 Порядка):

- общее количество рабочих мест, подлежащих спецоценке условий труда, и количество мест, в отношении которых она проведена;

- количество работников, подлежащих обязательным медосмотрам;

- количество работников, которые прошли обязательные медосмотры.

Эти сведения отражают по состоянию на начало года. Соответственно, в 4-ФСС за 1 квартал, полугодие, 9 месяцев и год, относящиеся к одному календарному году, Таблица 4 будет одинаковой.

В отчет за полугодие 2022 в Таблицу 4 переедут данные из Таблицы 5 отчета за 1 квартал. И тоже на 01. 2022.

Как отражают в новом расчете 4-ФСС различные выплаты

Выплаты по гражданско-правовым договорам (ГПД) в расчете 4-ФСС нужно отразить, только если договором предусмотрена уплата взносов на травматизм. Выплаты отражают в общем порядке.

Выплаты по договорам подряда в расчете 4-ФСС нужно отразить, только если договором предусмотрена уплата взносов на травматизм. Выплаты отражают в общем порядке.

Командировочные расходы в новом расчете 4-ФСС отражают так (п. 2 ст. 2 Закона № 125-ФЗ, п. 1, 7. 2 Порядка):

- по строке 1 Таблицы 1 – в полном объеме;

- по строке 2 Таблицы 1 – в части, не облагаемой взносами на травматизм.

Суточные в новой форме 4-ФСС отражают:

- по строке 1 Таблицы 1 – в полном объеме;

- по строке 2 Таблицы 1 – в части, не облагаемой страховыми взносами на травматизм.

Как правило, суточные такими взносами не облагаются. Исключение – выплата суточных в размере сверх оговоренного в коллективном договоре (локальном акте). В этом случае взносами облагается сумма превышения.

Материальную помощь в новом отчете 4-ФСС отражают:

В общем случае такими взносами не облагается материальная помощь в части, не превышающей 4000 рублей за календарный год на одного работника. Отдельные виды матпомощи (например, работнику в связи со смертью члена семьи) не облагаются взносами на травматизм в полном объеме.

Если в организации работают инвалиды, 4-ФСС заполняют по общим правилам, но с некоторыми особенностями:

- на титульном листе указывают ССЧ работающих инвалидов на отчетную дату;

- в Таблице 1 выделяют суммы выплат в пользу работающих инвалидов, которые формируют базу для начисления взносов на травматизм (в графе 3 – общая сумма выплат таким работникам с начала года, в графах 4, 5, 6 – выплаты за последние три месяца отчетного периода помесячно);

- в Таблице 1.1 отражают выплаты инвалидам, облагаемые взносами, в целом по организации и отдельно по каждому подразделению, выделенному в СКЕ;

- в Таблице 2 расчета выделяют сведения о сотрудниках-инвалидах, которых временно предоставляют по договорам другим организациям и ИП.

Как отражают больничный в новом 4-ФСС 2022

Правила отражения в новой форме 4-ФСС пособия по временной нетрудоспособности различаются в зависимости от того, по какой причине работник взял больничный.

Больничный при несчастном случае на производстве или профзаболевании отражать в 4-ФСС не надо. Его полностью оплачивает ФСС. В расчете отражают только те выплаты, которые страхователь производит сам.

Обычный больничный, не связанный с несчастным случаем (профзаболеванием), отражают в новом расчете 4-ФСС следующим образом:

Оплату за первые 3 дня болезни, которую произвели за счет нанимателя, отражают:

- в строке 1 Таблицы 1 нового 4-ФСС – в составе общей суммы всех выплат в пользу физлиц;

- в строке 2 Таблицы 1 – в составе общей суммы не облагаемых страховыми взносами на травматизм выплат, поскольку пособие по временной нетрудоспособности ими не облагается.

Оплату остальных дней нетрудоспособности производит ФСС за счет своих средств, поэтому эту сумму в новый отчет 4-ФСС включать не надо.

Итоги

По новой форме 4-ФСС 2022 надо отчитываться начиная с отчета за 2 квартал (полугодие) 2022 года.

В связи с тем, что из нового бланка 4-ФСС убраны ненужные более поля по расчетам с ФСС, заполнение в итоге стало проще.

Основные правила сдачи и ответственность за их нарушение не изменились.

По закону в форме 4-ФСС Таблица 2 подлежит обязательному заполнению во всех случаях. Даже если вы сдаёте нулевой расчёт без показателей – когда за отчётный период не было выплат, облагаемых страховыми взносами на травматизм. Поэтому рассказываем, как заполняем Таблицу 2 4-ФСС.

Чем руководствоваться

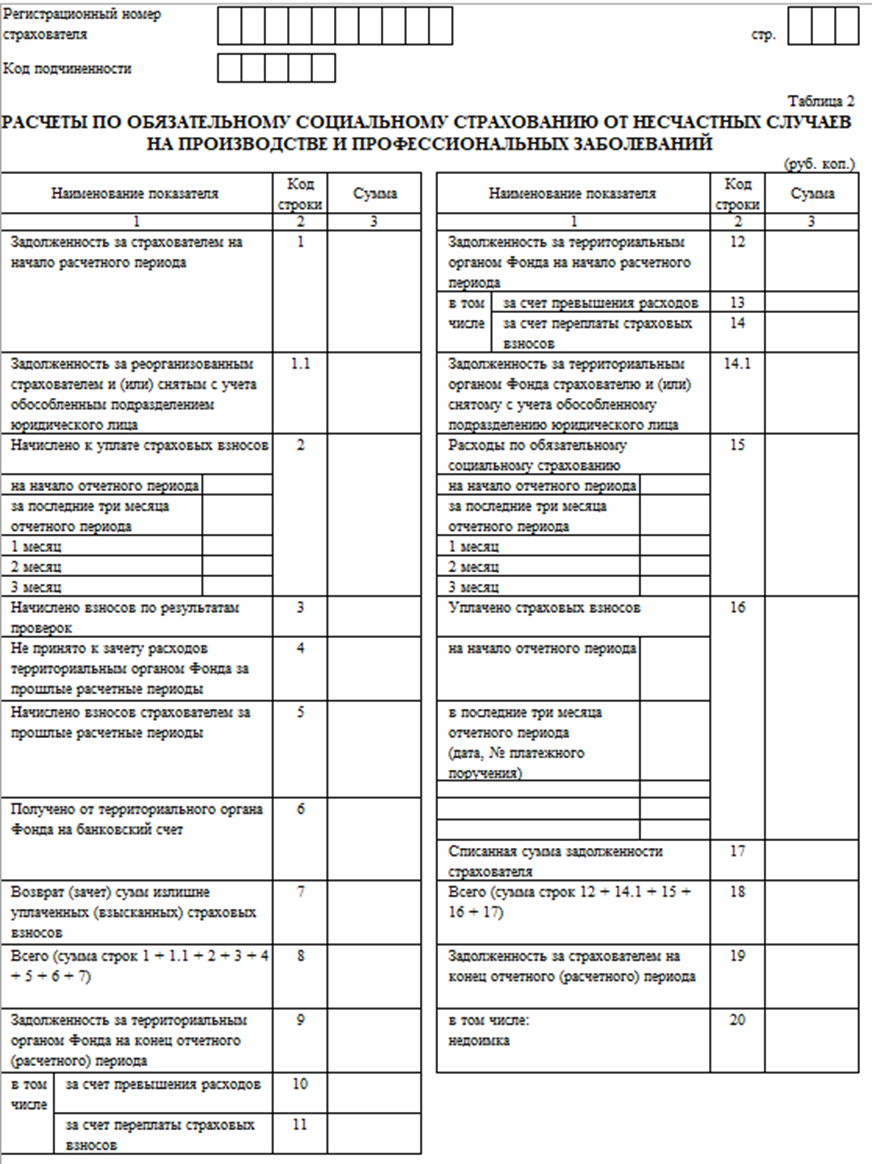

Согласно требованиям Фонда соцстраха, расчеты по обязательному соцстрахованию от производственных несчастий случаев и профзаболеваний отражают в Таблице 2 формы 4-ФСС. Её бланк утвержден приказом от 26 сентября 2016 года № 381 (Приложение № 1). Этим же распоряжением закреплён порядок заполнения данного расчёта. Относительно Таблицы 2 4-ФСС правила заполнения изложены в разделе III Приложения № 2 к этому приказу.

Ниже показано, как выглядит Таблица 2 4-ФСС в 2018 году. Она занимает один лист:

Теперь рассмотрим детально заполнение Таблицы 2 4-ФСС.

Важно, что заполнение Таблицы 2 формы 4-ФСС должно происходить на основе записей бухгалтерского учета работодателя-страхователя.

Соблюдайте важное контрольное соотношение при заполнении Таблицы 2 4-ФСС в 2018 году: показатель строки 12 (долг за ФСС на начало периода) должен быть равен строке 9 за предыдущий расчетный период (долг за ФСС на конец периода).

Образец оформления

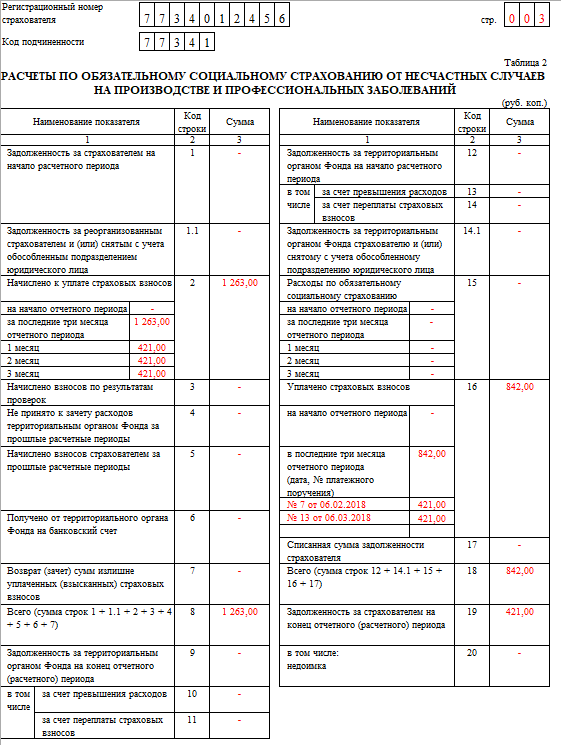

Допустим, что общество с ограниченной ответственностью «Гуру» (ООО «Гуру») зарегистрировано в Москве. В нем числится 3 сотрудника (вместе с руководителем). При этом один из работников имеет инвалидность II группы. Все сотрудники – граждане РФ. За 1-й квартал 2018 года их число не менялось.

За 1 квартал 2018 года сотрудникам ООО «Гуру» начислены выплаты, подлежащие обложению взносами на травматизм:

Иные выплаты за I квартал 2018 года общество не начисляло.

ООО применяет общий тариф по взносам без скидок и надбавок в размере 0,50%.

В отношении выплат работнику-инвалиду организация применяет тариф в размере 0,30% (60% от 0,50%).

За I квартал 2018 года общество начислило по нему следующие суммы взносов на травматизм:

На начало I квартала 2018 года у ООО «Гуру» нет задолженности перед территориальным ФСС и наоборот.

Далее показан пример заполнения Таблицы 2 4-ФСС в описанной ситуации:

Как видно в строке 19, по итогам I квартала 2018 года у организации есть задолженность по взносам в сумме 421,00 рубля. Это отчисления за март 2018 года, срок уплаты которых наступает только в апреле 2018 года.

Также см. «4-ФСС за 1 квартал 2018 года: бланк, срок сдачи и образец заполнения».

Расчет 4-ФСС — это ежеквартальная отчетность в Фонд социального страхования. В ней работодатели указывают, сколько начислили и заплатили за сотрудников страховых взносов на травматизм. Рассказываем, кто должен отчитываться, куда и в какие сроки.

- Кто и куда должен сдавать 4-ФСС

- Сроки сдачи расчета

- Какие листы и таблицы включать в состав отчета

- Как заполнить форму

- Ответственность за несданный расчет и документы

Кто и куда должен сдавать 4-ФСС

Кто сдает. Сдавать расчет 4-ФСС должны все работодатели по трудовым договорам: компании, предприниматели, адвокаты, нотариусы и другие частнопрактикующие лица.

Куда сдавать. Расчет 4-ФСС сдают в территориальное отделение ФСС — Фонда социального страхования:

- на бумаге или электронно — плательщики, у которых не более 25 сотрудников;

- электронно — если 26 сотрудников или больше.

Если у работодателя есть обособленное подразделение, расчет нужно подавать:

- по месту регистрации обособленного подразделения, если у него есть расчетный счет в банке и бухгалтерия начисляет зарплату сотрудникам. В расчете указывают адрес, ИНН, КПП и регистрационный номер обособленного подразделения;

- по месту регистрации головной компании, если у обособленного подразделения нет своего счета в банке либо оно не начисляет зарплату своим сотрудникам.

ИП подают расчет в ФСС по месту жительства, даже если патент в другом регионе, компании — по месту регистрации.

Сроки сдачи расчета

Отчитываться по форме 4-ФСС нужно четыре раза в год: по итогам первого квартала, полугодия, девяти месяцев и года. Если последний день сдачи расчета приходится на выходной, можно отчитаться в ближайший рабочий день.

Сроки сдачи 4-ФСС за 2022 год

Отчетный период 2022 годаСрок сдачи на бумагеСрок сдачи в электронном виде1 квартал20 апреля 202225 апреля 20221 полугодие 20 июля 202225 июля 20229 месяцев 20 октября 202225 октября 2022Год20 января 202325 января 2023

Если работодатель закрывает бизнес, то расчет 4-ФСС надо сдать до подачи заявления о ликвидации организации или снятии ИП с учета.

Например, если предприниматель планирует закрыть бизнес и подать заявление об этом 10 декабря, то расчет 4-ФСС нужно сдать до 10 декабря. В 4-ФСС нужно отразить данные за период с 1 января по 9 декабря включительно.

Какие листы и таблицы включать в отчет

Правила заполнения формы 4-ФСС утверждены приказом фонда. Расчет 4-ФСС включает:

- титульный лист;

- таблицу 1 — она показывает расчет базы по взносам на страхование от несчастных случаев на производстве и профзаболеваний — страхование на травматизм;

- таблицу 1.1 — ее заполняют только частные агентства занятости, которые временно за плату передают своих сотрудников другим компаниям или предпринимателям;

- таблицу 2 — в ней показывают расчеты по страхованию на травматизм;

- таблицу 4 — ее заполняют, если в течение года у страхователя были несчастные случаи на производстве или выявили профзаболевания;

- таблицу 5 — в ней указывают данные о специальной оценке условий труда и медосмотрах, проведенных в предшествующем году.

Обязательные листы и таблицы. В расчете по форме 4-ФСС все компании и ИП, у которых есть сотрудники, обязательно заполняют титульный лист, таблицы 1, 2 и 5, даже если они ничего не начисляли сотрудникам в расчетном периоде. Остальные таблицы — только если есть данные, которые необходимо отразить.

Если показатели нулевые, в соответствующих графах и строках таблиц ставят прочерки.

Как заполнять форму 4-ФСС

Дальше расскажем только про обязательные листы и таблицы: как заполнить титульный лист, таблицу 1, 2 и 5.

Шапка. На каждом листе нужно заполнить:

- регистрационный номер страхователя — его можно найти в уведомлении, которое ФСС выдал компании или ИП при регистрации;

- код подчиненности — пятизначный код ФСС, в котором зарегистрирован страхователь, он также есть в уведомлении Фонда соцстрахования.

Титульный лист. Номер корректировки: ставят «000», если работодатель подает отчет впервые, «001» — если подает первый уточненный расчет, «002» — если второй уточненный и так далее.

Отчетный период: «03/—» — за первый квартал, «06/—» — за полугодие; «09/—» — за 9 месяцев; «12/—» — за год.

Прекращение деятельности: заполняют только при ликвидации компании или прекращении деятельности ИП, в этом случае нужно проставить букву «Л». В остальных случаях — прочерки.

Пример заполнения титульного листа расчета 4-ФСС

Таблица 1. Правила заполнения этого листа собрали в таблицу:

СтрокаКакие данные указывать1Суммы, которые начислили сотрудникам с начала года и по месяцам последнего квартала: облагаемые взносами и не подлежащие обложению. Например: зарплата, премии, суточные2Суммы, не облагаемые взносами. Например, больничные пособия, компенсации за разъездной характер, суточные, матпомощь в необлагаемых лимитах. Показатель в строке 2 не должен быть больше, чем в строке 13База для начисления взносов — разница между показателями строк 1 и 24Выплаты, начисленные инвалидам5Размер страхового тарифа, он зависит от кода ОКВЭД основной деятельности. Узнать тариф можно на сайте ФСС в разделе «Страховой тариф НСиПЗ»6 и 7Процент скидки и надбавки к тарифу страховых взносов, если они есть. Узнать о скидках и надбавках можно на сайте ФСС в разделе «Калькулятор расчета скидки / надбавки к тарифу НСиПЗ»8Дата приказа ФСС об установлении надбавки9Итоговый тариф страховых взносов со скидкой или надбавкой: строка 5 − строка 6 + строка 7

Пример заполнения таблицы 1 расчета 4-ФСС

Таблица 2. Собрали в таблице ниже пояснения, как заполнять отдельные строки.

СтрокаКакие данные указывать1Задолженность перед ФСС на начало года. Этот показатель на протяжении года не меняется, его нужно указывать во всех четырех расчетах за год, даже если долг перед фондом погашен. Его берут из строки 19 расчета 4-ФСС за предыдущий год1. 1Эту строку заполняют только тогда, когда одна компания является преемником другой компании. Правопреемник записывает тут долг, который перешел к нему от реорганизованной компании. Еще в этой строке отражают долг снятого с учета обособленного подразделения3Страховые взносы, начисленные по актам выездных и камеральных проверок6Суммы возмещения, полученные от ФСС на расчетный счет7Суммы возврата излишне уплаченных (взысканных) страховых взносов9Задолженность ФСС на конец отчетного (расчетного) периода10С 2021 года эту строку заполнять не нужно, поскольку расходы на предупреждение травматизма больше в счет начисленных взносов не зачитывают11Задолженность ФСС на сумму излишне уплаченных страховых взносов12Задолженность ФСС на начало года. Берется из строки 9 расчета 4-ФСС за предыдущий год и в течение отчетного года не меняется. Это как по строке 113С 2021 года не заполняют14Задолженность ФСС на сумму излишне уплаченных страховых взносов. Берется из строки 11 расчета 4-ФСС за предыдущий год, в течение отчетного года не меняется14. 1Правопреемник отражает задолженность ФСС, которая перешла к нему от реорганизованной компании и ее обособленных подразделений15С 1 января 2021 года работодателям не нужно заполнять эту строку, в ней всегда ставят прочерки16Суммы уплаченных взносов:

— на начало периода;

— за каждый из трех последних месяцев (в графе 1 указывают дату и номер платежного поручения)17Сумма списанной ФСС задолженности, которая числилась за страхователем, а также задолженность, которая не может быть взыскана по решению суда. Взять можно из акта сверки с ФСС18Сумма строк с 12 по 17 (кроме 13 и 14) таблицы 219Задолженность страхователя на конец отчетного периода

Пример заполнения таблицы 2 расчета 4-ФСС

Таблица 5. Сведения в ней указывают по состоянию на начало года, поэтому во всех отчетах 4-ФСС за год таблица 5 будет одинаковой.

У компаний и ИП, которые зарегистрированы в отчетном году, данных для заполнения таблицы не будет, но ее все равно нужно сдать в составе отчета.

ГрафыКакие данные указывать3Общее количество рабочих мест, по которым в предыдущем году проведена спецоценка. В графе 3 ставят «0», когда:

— спецоценки еще не было;

— первая спецоценка не выявила вредные рабочие места, потому декларация по условиям труда бессрочная, повторять процедуру не надо;

— спецоценка нашла вредные условия, но со дня утверждения ее результатов не прошло 5 лет4—6Количество рабочих мест на 1 января, по которым в предшествующем году была проведена спецоценка условий труда. Если в предыдущем году спецоценка не проводилась или работодатель создан в отчетном году, в графах 4—6 ставят «0». Если нет вредных и опасных условий труда, в графах 5 и 6 ставят прочерки7Общее число сотрудников, которым нужно проходить медосмотры8Число сотрудников, прошедших обязательные медосмотры в предшествующем году

Пример заполнения таблицы 5 расчета 4-ФСС при отсутствии спецоценки или обязательных медосмотров в предыдущем году

Ответственность за несданный расчет и документы

За несданный расчет 4-ФСС есть два вида штрафов: для страхователя — компании или ИП — и для должностных лиц, например руководителя.

Не представил расчет вовремя или не сдал совсем. Штраф компании и ИП — 5% от суммы взносов на травматизм к уплате по опоздавшему расчету за последние три месяца за каждый полный и неполный месяц просрочки, но не более 30% и не менее 1000 ₽.

Бухгалтер ООО «Альфа» забыла сдать расчет 4-ФСС 25 октября, вспомнила только 10 ноября и сразу же отправила форму. Сумма взносов за третий квартал, которые должна была уплатить «Альфа», — 75 000 ₽.

Штраф: 75 000 × 5% × 1 месяц = 3750 ₽.

По протоколу Фонда социального страхования суд может оштрафовать на сумму от 300 до 500 ₽ сотрудника, ответственного за сдачу отчетности, например руководителя.

Отказ представить документы. Если по запросу ФСС не представлены документы, которые подтвердят расчет взносов, могут оштрафовать:

- компанию или ИП — на 200 ₽ за каждый непредставленный документ.

- должностное лицо, например директора, — на 300—500 ₽.

Неполный отчет — например, не хватает какого-то листа. Действия ФСС зависят от того, как это отразилось на сумме страховых взносов:

- если отсутствующий лист привел к неуплате или неполной уплате страховых взносов, то ФСС отправит компании или ИП требование об уплате недостающей суммы, штрафа и пени. Срок уплаты — 10 календарных дней. Если компания или ИП не выполнит требование, ФСС потребует от банка списать неуплаченные суммы с расчетного счета;

- если забытый лист не повлияет на расчет страховых взносов, то ФСС запросит пояснения или уточненку. Штрафа не будет.

Но даже без одного листа ФСС обязан принять расчет, а потом разбираться. Бывает, что 4-ФСС сдают в последний день и нет времени исправлять. Тогда лучше сдать как есть, чтобы не получить штраф за непредставленный 4-ФСС.

Как заполнить 4-ФСССрок сдачи отчета 4-ФСС может переносится, если день сдачи выпадает на выходной или праздничный день. Тогда отчет сдают в первый рабочий день. Это общее правило, которое применяется по аналогии с другими отраслями права (ст. 193 ГК).

В расчете по форме 4-ФСС необходимо заполнить титульный лист, таблицы 1, 2 и 5. Остальные таблицы заполняют, только если есть данные, которые необходимо в них указать (п. 2 приказа № 381). На титульном листе указывают общие сведения об организации, период за который сдается отчет, а также сведения о среднесписочной численности сотрудников. В таблице 1 показывают расчетную базу по взносам на страхование от несчастных случаев на производстве и профзаболеваний. В таблице 2 указывают сведения из бухгалтерии по уплаченным и начисленным страховым взносам на травматизм. В таблице 5 указывают данные о спецоценке условий труда и медицинских осмотрах. При заполнении отчета важно корректно указать размер страхового тарифа, который зависит от класса профессионального риска. Данный показатель определяют по виду деятельности (классификация, утвержденнная приказом Минтруда от 30. 2016 № 851н). Штраф за несвоевременную сдачу отчета 4-ФССВ случае если компания или предприниматель не сдаст расчет по 4-ФСС в указанные сроки, тогда грозит штраф на основании п. 1 ст. 30 закона от 24. 1998 № 125-ФЗ. Сумма штрафа составляет 5% от суммы взносов к уплате в бюджет за последние три месяца периода. Минимальный размер штрафа составляет 1 тыс. рублей, а максимальная сумма санкций может составлять 30 процентов от суммы взносов по расчету. Кроме общего штрафа предусмотрена административная ответственность для директора. На основании протокола, составленного сотрудниками фонда, суд может оштрафовать руководителя на сумму от 300 до 500 рублей (ч. 2 ст. 33 КоАП).

Хотите бесплатный курс повышения квалификации? Три простых шага, чтобы получить его1. Оформляете годовую подписку «Клерк. Премиум» со скидкой 20%. Открываете доступ к 50+ онлайн-курсам, 400+ вебинарам и безлимитным консультациям экспертов. Получаете курс повышения квалификации «Исправление ошибок в учете» за 0 рублей. Подписка «Клерк. Премиум» со скидкой 20% стоит 19 840 на год. Оформите подписку — оставьте заявку ниже. Мы ответим на любые вопросы.

Какой бланк действует в 1 квартале 2021

Под новые реалии ФСС разработал новую форму. Однако приказ не успел пройти регистрацию в Минюсте, поэтому за 1 квартал отчет сдаем по старой форме (приказ ФСС от 26. 2016 № 381).

Возможно, отчет за полугодие все организации и ИП с работниками уже будут сдавать на новом бланке.

Срок сдачи отчета в ФСС

Сдать отчет на бумажном носителе нужно не позднее 20 апреля.

Напоминаем, что этот способ подачи отчетности доступен только тем страхователям, у которых среднесписочная численность персонала за 2020 год не превысила 25 человек.

Электронным способом можно отчитаться до 26 апреля включительно (25-е число выпадает на выходной).

Сдавайте электронную отчетность через Такском. Получите годовую скидку 50 % при переходе от конкурентов.

Какие листы и таблицы включать в состав отчета

Все страхователи без исключения должны включить в отчет:

- таблицу 1: Расчет базы для начисления взносов;

- таблицу 2: Расчеты по страхованию от несчастных случаев и профзаболеваний;

- таблицу 5: Сведения о результатах СОУТ и медосмотрах.

Такой же комплект сдают те организации и ИП, у которых в 1 квартале деятельности не было (отчет с нулевыми показателями).

Таблицу 1. 1 включают в отчет, если страхователь временно направлял своих работников на другие предприятия по договору предоставления персонала.

Важно: таблицу 3 страхователи в 1 квартале 2021 года не заполняют и в состав отчета не включают (письмо ФСС РФ от 09. 2021 N 02-09-11/05-03-5777).

Таблицу 4 включают в отчет, если в 1 квартале на предприятии происходили несчастные случаи или были выявлены профзаболевания у работников.

Нулевая онлайн-отчетность для ИП и организаций за 92 рубля в месяц!

На что обратить внимание при заполнении отчета

Внимательно заполняйте показатель «Среднесписочная численность работников».

Напоминаем, в ССЧ не включаются беременные сотрудницы, работники, которые ушли в отпуск по уходу за ребенком, и иные категории сотрудников, указанные в п. приказа Росстата от 27. 2019 № 711.

В строку 1 вносят сведения о выплатах персоналу за отчетный период нарастающим итогом.

Все суммовые показатели отчета указывают в рублях с копейками.

В строке 2 отражают суммы, которые не облагаются взносами. Например: выплата сотруднику по больничному листу в связи с заболеванием за первые три дня болезни.

В строке 3 рассчитывают базу для начисления взносов, как разность строк 1 и 2.

Тариф страховых взносов на травматизм указывают с учетом всех скидок и надбавок (при наличии).

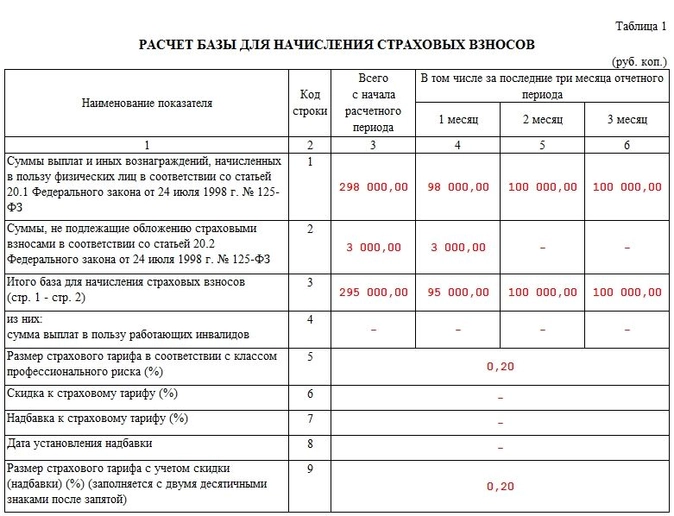

Пример отражения больничного в таблице 1:

В компании 4 сотрудника. Ежемесячный фонд оплаты труда — 100 тысяч рублей (для наглядности расчетов суммы округлены). В январе один из сотрудников болел. В результате общая сумма выплат за этот месяц составила 98 тысяч рублей, в том числе пособие по больничному за первые три дня болезни — 3 тысячи рублей. Компания применяет стандартный тариф взносов — 0,2 %.

Таблица 1 будет заполнена так:

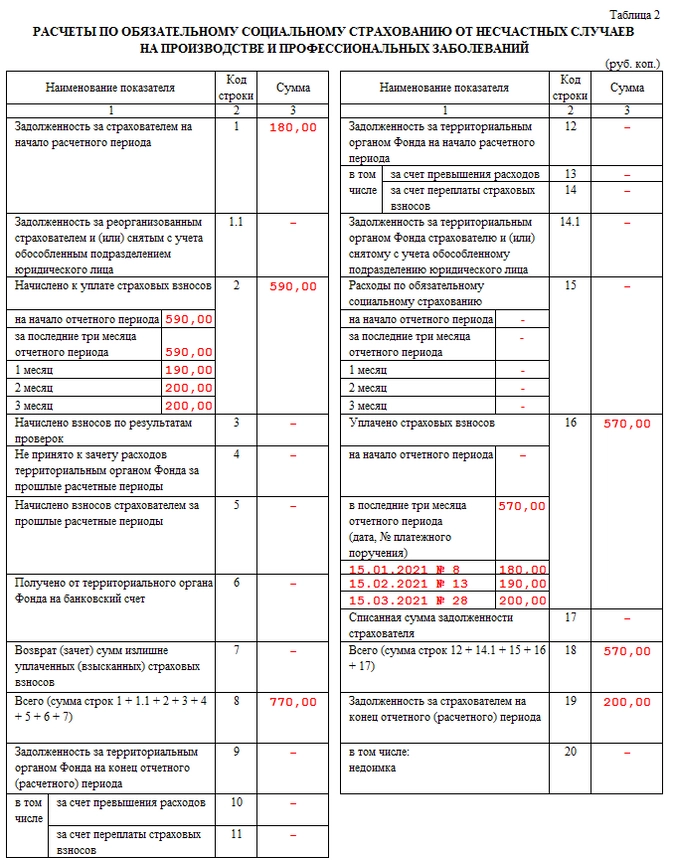

В таблице отражают сведения по начисленным и уплаченным взносам за 1 квартал 2021 года.

В строке 1 указывают задолженность на начало года. А в строке 19 задолженность на конец 1 квартала.

Обратите внимание: в 2021 году в связи с переходом на прямые выплаты строку 15 больше заполнять не нужно.

Пример заполнения таблицы 2:

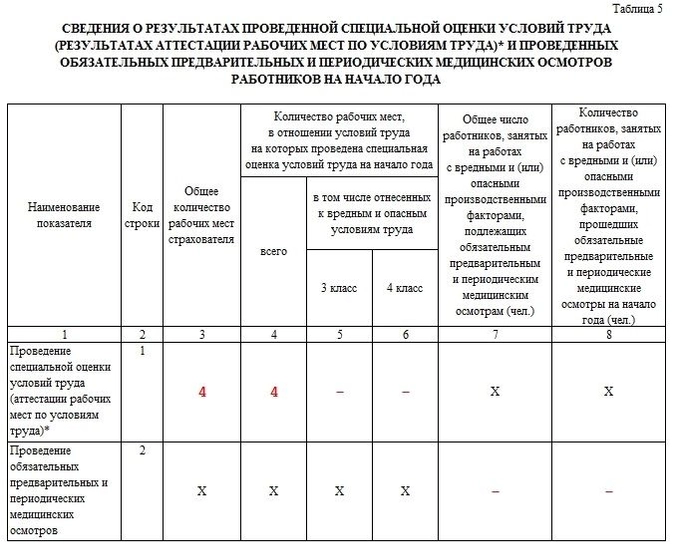

Таблица 5

В таблице указывают сведения:

О специальной оценке условий труда (строка 1):

- в графе 3 — общее количество рабочих мест;

- в графах 4-6 — количество рабочих мест, по которым на01.01.2021есть результаты СОУТ.

Об обязательных медосмотрах (строка 2):

- в графе 7 указывают общее число сотрудников, которые обязаны проходить медосмотр;

- в графе 8 — количество сотрудников, которые прошли обязательный медосмотр на01.01.2021

Обратите внимание: таблицу 5 всегда заполняют по сведениям на 1 января отчетного года. Если в течение года произошли какие-либо изменения, связанные с спецоценкой условий труда или медосмотрами, то их результат будет отражен в отчете за 1 квартал следующего года.

Пример заполнения таблицы 5:

Бланк отчета 4-ФСС обновлен. Расскажем, что изменилось в новой форме и как не ошибиться при ее заполнении.

Форма 4-ФСС — расчет по страховым взносам на травматизм. Его сдают все организации и предприниматели, которые выплачивают физлицам вознаграждения, облагаемые взносами на страхование от несчастных случаев. Раньше отчет был объемнее, но в связи с внедрением механизма «прямых выплат» больничных и иных социальных пособий его сократили. А после планового объединения ПФР и ФСС в 2023 году, его и вовсе планируют отменить. Новую форму ФСС утвердил в мае 2022 года (приказ от 14. 2022 № 80). Что изменилось в отчете 4-ФСС

- На титульном листетеперь есть новый показатель «Численность физлиц, в пользу которых производятся выплаты и иные вознаграждения» — здесь отражают численность работников, получивших доходы от страхователя.

- Таблица 1, которая ранее называлась»Расчет базы для начисления взносов» теперь именуется «Расчет сумм страховых взносов». Появилась новая строка — «Исчислено страховых взносов». Теперь нет места для отражения даты установления надбавки.

Обратите внимание! В новой форме в строке 8 таблицы 1 под звездочкой есть уточнение,что размер страхового тарифа следует указать с тремя десятичными знаками.

- Прежняя таблица 1.1 теперь стала таблицей 2и предназначена для компаний с видом деятельности:аутсорсинг персонала

- Таблицу 2«Расчеты по обязательному соцстрахованию от несчастных случаев на производстве и профзаболеваний», куда вносилась информация об уплаченных взносах, — упразднили.

- Таблица 3«Численность пострадавших (застрахованных) в связи со страховыми случаями в отчетном периоде» содержит те же данные, что и таблица 4 старой формы.

- Данные, ранее содержащиеся в таблице 5, теперь находятся в таблице 4. Как и раньше в таблице следует отражать сведения о результатах специальной оценки условий труда (СОУТ) и проведенных обязательных предварительных и периодических медосмотрах работников. Однако появились дополнительные колонки для отражения результатов СОУТ с классами вредности 1 и 2. Класс 3 разбили на подклассы.

Сдавайте новую форму 4-ФСС и другие формы отчетности в любые контролирующие службы через сервис Онлайн-Спринтер. Протестируйте сервис бесплатно в течение месяца и оцените все его преимущества.

Сдавайте электронную отчетность с Такском — большой выбор тарифов, техподдержка 24/7, при переходе от конкурентов годовая скидка до 70%.

Сервис электронной отчетности Онлайн-Спринтер обеспечит оперативную передачу отчетности в ФНС, ПФР, ФСС и другие госорганы, проверит отчеты на ошибки и соответствие всем требованиям.

Состав расчета 4-ФССФорма включает титульный лист и пять таблиц. Причем обязательными к заполнению считаются только три страницы:Все остальные листы заполняются при наличии данных. На титульном листе указывают: сведения о страхователе, отчетный период, номер корректировки и т. Заполнение титульного листа обычно сложностей не вызывает, любая учетная программа подставляет данные автоматически. В Таблице 1 нужно указать базу по взносам и сумму самих взносов, исчисленных за период. Строки 1-4 и 9 заполняются суммарно с начала расчетного периода и отдельно — за каждый из трех последних месяцев. В строке 1 отражаются суммы выплат физическим лицам, во 2 строке — суммы исключаемые из обложения взносами, в строке 3 путем разницы строк 1 и 2 получаем базу для исчисления страховых взносов. Строки 5-8 предназначены для расчета тарифа, по которому начисляются взносы. В строке 9 отражаются суммы исчисленных взносов. Проверить правильность заполнения можно расчетным путем: показатели базы отраженные в строке 3 нужно умножить на страховой тариф в строке 8. В таблице 4 всего 2 строки и несколько столбцов, в которые вносят информацию о СОУТ и проведении обязательных медосмотров работников. Отчет готов. Далее на всех листах нужно указать регистрационный код страхователя и код подчиненности отделения ФСС. Все страницы должны быть пронумерованы, а на титульном листе указано их общее количество. Внизу каждого листа ставят дату и подпись. Если компания совсем новая или приостановила деятельность, то есть данных для заполнения формы нет — сдается нулевой расчет 4-ФСС. Онлайн-Спринтер — удобный сервис для сдачи нулевой отчётности. Подготовка отчета в несколько кликов и круглосуточная техническая поддержка позволит отчитаться вовремя и избежать штрафов.

Заполнение таблицы 2 «Расчеты по обязательному социальному

страхованию от несчастных случаев на производстве

и профессиональных заболеваний» формы Расчета

Таблица заполняется на основе записей бухгалтерского учета страхователя.

При заполнении таблицы:

по строке 1 отражается сумма задолженности по страховым взносам от несчастных случаев на производстве и профессиональных заболеваний, образовавшаяся у страхователя на начало расчетного периода.

Данный показатель должен равняться показателю строки 19 за предыдущий расчетный период, который на протяжении расчетного периода не меняется;

по строке 1. 1 в соответствии со статьей 23 Федерального закона от 24 июля 1998 г. N 125-ФЗ страхователем — правопреемником отражается сумма задолженности, перешедшая к нему от реорганизованного страхователя в связи с правопреемством, и (или) юридическим лицом отражается сумма задолженности снятого с учета обособленного подразделения;

(пп. 1 введен Приказом ФСС РФ от 07. 2017 N 275)

по строке 2 отражается сумма начисленных страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний с начала расчетного периода в соответствии с размером установленного страхового тарифа с учетом скидки (надбавки). Сумма подразделяется «на начало отчетного периода» и «за последние три месяца отчетного периода»;

по строке 3 отражается сумма взносов, начисленная территориальным органом Фонда по актам выездных и камеральных проверок;

по строке 4 отражаются суммы не принятых к зачету расходов территориальным органом Фонда за прошлые расчетные периоды по актам выездных и камеральных проверок;

по строке 5 отражается сумма страховых взносов, начисленная за прошлые расчетные периоды страхователем, подлежащая уплате в территориальный орган Фонда;

по строке 6 отражаются суммы, полученные от территориального органа Фонда на банковский счет страхователя в порядке возмещения расходов, превышающих сумму начисленных страховых взносов;

по строке 7 отражаются суммы, перечисленные территориальным органом Фонда на банковский счет страхователя в качестве возврата излишне уплаченных (взысканных) сумм страховых взносов, зачет суммы излишне уплаченных (взысканных) страховых взносов в счет погашения задолженности по пеням и штрафам, подлежащим взысканию.

строка 8 — контрольная строка, где указывается сумма значений строк с 1 по 7;

по строке 9 показывается сумма задолженности на конец отчетного (расчетного) периода на основании данных бухгалтерского учета страхователя:

по строке 10 отражается сумма задолженности за территориальным органом Фонда на конец отчетного (расчетного) периода, образовавшаяся за счет превышения произведенных расходов по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний над суммой страховых взносов, подлежащих перечислению в территориальный орган Фонда;

по строке 11 отражается сумма задолженности за территориальным органом Фонда, образовавшаяся за счет излишне уплаченных страхователем сумм страховых взносов на конец отчетного периода;

по строке 12 показывается сумма задолженности на начало расчетного периода:

по строке 13 отражается сумма задолженности за территориальным органом Фонда на начало расчетного периода, образовавшаяся за счет превышения расходов по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний над суммой страховых взносов, подлежащих перечислению в территориальный орган Фонда, которая на протяжении расчетного периода не меняется (на основании данных бухгалтерского учета страхователя);

по строке 14 отражается сумма задолженности за территориальным органом Фонда, образовавшаяся за счет излишне уплаченных страхователем сумм страховых взносов на начало расчетного периода;

показатель строки 12 должен равняться показателю строк 9 Расчета за предыдущий расчетный период;

по строке 14. 1 страхователем — правопреемником отражается сумма задолженности за территориальным органом Фонда, перешедшая к нему от реорганизованного страхователя в связи с правопреемством и (или) юридическим лицом отражается сумма задолженности за территориальным органом Фонда снятого с учета обособленного подразделения;

КонсультантПлюс: примечание.

В 2021 году строка 15 таблицы 2 не заполняется (Письмо ФСС РФ от 09. 2021 N 02-09-11/05-03-5777).

по строке 15 отражаются расходы по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний нарастающим итогом с начала года с разбивкой «на начало отчетного периода» и «за последние три месяца отчетного периода»;

по строке 16 отражаются суммы перечисленных страховых взносов страхователем на лицевой счет территориального органа Фонда, открытый в органах Федерального казначейства, с указанием даты и номера платежного поручения;

по строке 17 отражается списанная сумма задолженности страхователя в соответствии с нормативными правовыми актами Российской Федерации, принимаемыми в отношении конкретных страхователей или отрасли, по списанию недоимки, а также сумма задолженности, списанная в соответствии с частью 1 статьи 26. 10 Федерального закона от 24 июля 1998 г. N 125-ФЗ;

(пп. 14 в ред. Приказа ФСС РФ от 07. 2017 N 275)

(см. текст в предыдущей редакции)

строка 18 — контрольная строка, где показывается сумма значений строк с 12, 14. 1 — 17;

(в ред. Приказа ФСС РФ от 07. 2017 N 275)

по строке 19 отражается задолженность за страхователем на конец отчетного (расчетного) периода на основании данных бухгалтерского учета страхователя, в том числе недоимка (строка 20).

С 2021 года вся страна перешла на прямые выплаты от ФСС. В связи с этим Фонд анонсировал новую форму 4-ФСС, но пока её не утвердили. Поэтому, за I квартал 2021 года нужно отчитаться по старой форме. Рассказываем, как её заполнить — там есть нюансы.

Форма отчёта 4-ФСС за I квартал 2021 года

В письме от 9 марта 2021г. № 02-09-11/05-03-5777 ФСС сообщил, что нужно применять текущую форму, которая была утверждена 26. 2016г. приказом № 381, но с нюансами:

- не нужно заполнять показатели строки 15 «Расходы по обязательному социальному страхованию» в таблице 2 «Расчёты по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний»;

- не нужно заполнять и сдавать таблицу 3 «Расходы по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний».

В остальном порядок заполнения отчёта не изменился. Полные требования к заполнению отчёта содержатся в Приложении № 2 к приказу Фонда социального страхования Российской Федерации от 26. 2016 № 381.