4-ФСС представляется всеми, кто использует труд физических лиц и уплачивает за них взносы «на травматизм». К этой категории относятся организации и предприниматели, а также граждане без статуса ИП, которые нанимают персонал, например, личного водителя.

Фонд социального страхования РФ еще в 2021 году анонсировал новый бланк расчёта 4-ФСС, который разработал в связи с повсеместным распространением прямых выплат пособий. Однако процедура по его утверждению была завершены только 30 мая 2022, поэтому за 1 квартал текущего года компании и ИП отчитывались по старой форме. А вот отчет за полугодие нужно подавать на новом бланке, утвержденном приказом ФСС РФ от 14. 2022 № 80. Расскажем, как его заполнять.

Все предприниматели и организации, которые перечисляют обязательные страховые взносы за своих сотрудников, должны ежеквартально отчитываться по форме 4-ФСС. Отчет сдают в территориальное отделение ФСС по месту жительства предпринимателя или нахождения организации. Форма отчета утверждена Приказом ФСС РФ от 26. 2016 № 381.

У организации могут быть обособленные подразделения, выделенные на отдельный баланс, имеющие собственный расчетный счет и выплачивающие зарплату своим сотрудникам. В этом случае форму 4-ФСС надо сдавать в отделение по местонахождению подразделения. Если условия нарушены, то есть подразделение не выделено на баланс, не имеет расчетного счета и сотрудников, то все показатели включаются в отчет головного отделения (ст. 24 ФЗ № 125-ФЗ).

Сдайте отчетность в ФСС через Контур. Экстерн быстро и без ошибок.

Отчетный период по расчету — квартал, шесть месяцев, девять месяцев и год (ст. 1 ФЗ № 125-ФЗ). По окончании каждого периода нужно подготовить и сдать отчетность.

4-ФСС можно сдавать в бумажном или электронном виде. Форма сдачи зависит от количества сотрудников, за которых производят отчисления. На бумаге можно отчитаться, только если число таких сотрудников в предыдущем году не превышало 25 человек. Все остальные компании сдают только электронную форму (ст. 24 ФЗ № 125-ФЗ).

Сроки сдачи отчета напрямую зависят от формы сдачи:

- бумажный вариант надо сдать до 20-го числа месяца, следующего за отчетным периодом;

- электронный вариант — до 25-го числа (ст. 24 ФЗ № 125-ФЗ).

Напомним, что для этой формы отчетности действуют общие правила переноса сроков. То есть если последний день сдачи выпал на выходной или праздник — сдать отчет надо в следующий рабочий день.

Электронный отчет можно послать через интернет или принести на флешке с электронной подписью (токене). Самый простой способ сдать отчет через интернет — сайт ФСС:

- Зарегистрируйтесь на портале.

- Установите программу ФСС для подписи отчета.

- Создайте электронный вариант отчетности.

- Зашифруйте и подпишите отчет.

- Отправьте отчет и получите квитанцию — это подтверждение того, что ваш отчет принят.

В 2019 году отчет надо сдать в сроки:

Отчетный периодБумажный вариантЭлектронный вариант

За 2018 год21 января25 января

Первый квартал22 апреля25 апреля

Полугодие22 июля25 июля

Девять месяцев21 октября25 октября

2019 год20 января 2020 года27 января 2020 года

За несоблюдение правил подготовки и сдачи отчета 4-ФСС назначают штрафы. Их можно получить за опоздание со сдачей расчета, несоблюдение порядка представления и отказ показать документы, подтверждающие правильность расчета.

Штраф за опоздание (ст. 30 ФЗ № 125-ФЗ). Штраф за это нарушение составит 5 % от суммы взносов, начисленных за последние 3 месяца периода, за который просрочен отчет. Отсчет срока опоздания начинается сразу со дня, следующего за крайней датой. При этом учитываются как полные, так и неполные месяцы. Важно, что заплатить меньше 1 000 рублей за опоздание не получится, но и штраф больше 30 % от страховых взносов не начислят.

За просрочку отчета могут оштрафовать не только организацию, но и ее должностных лиц. Штраф в таком случае составит от 300 до 500 рублей (ч. 2 ст. 33 КоАП РФ).

Нередко встречается ситуация, когда налогоплательщик добросовестно сдал отчет вовремя, но ФСС его вернул с замечаниями и протоколом проверки, так как нашел ошибки. Тогда налогоплательщик исправляет ошибки и сдает отчет заново, но последний день уже прошел. Даже в такой ситуации проверяющие могут предъявить претензии и попытаться привлечь компанию к ответственности.

Есть шанс оспорить обвинения в суде, так как первоначальный расчет сдан вовремя, а штраф предусмотрен за опоздание с подачей формы. Чтобы избежать разбирательств, никогда не затягивайте сдачу до последнего дня.

Неверная форма отчета (п. 2 ст. 30 ФЗ № 125-ФЗ). Если в организации более 25 человек, а отчет несмотря на это был сдан в бумажной форме, компанию оштрафуют на 200 рублей.

Отказ в представлении документов (ст. 31 ФЗ № 125-ФЗ). Если ФСС запросит у налогоплательщика документы, которые поясняют расчеты и подтверждают их правильность, то их нужно дать. Отказ или опоздание с представлением влечет штраф 200 рублей за каждый документ.

Форма расчета 4-ФСС утверждена приказом ФСС. Она обязательна для всех работодателей, независимо от системы налогообложения, организационной формы и количества сотрудников. На 2019 год не введена новая форма, поэтому продолжает действовать старый бланк.

Форма расчета на 2019 год включает титульный лист и пять таблиц. Титульник и таблицы 1, 2 и 5 обязательно заполнять всем. Оставшиеся листы заполняют только фирмы, которые имеют соответствующие данные:

- таблица 1 — включает расчет базы для начисления взносов от профессиональных болезней и несчастных случаев;

- таблица 1.1 — эту таблицу надо заполнить только работодателям, которые на время передают своих сотрудников сторонней компании;

- таблица 2 — включает расчет взносов на страхование;

- таблица 3 — эту таблицу надо заполнить, только если в отчетном периоде вы оплачивали больничные в связи с профболезнью или травмой на производстве, спонсировали профилактические мероприятия и несли другие подобные расходы (п. 1 ст. 8 ФЗ № 125-ФЗ);

- таблица 4 — эту таблицу надо заполнить, только если в вашей организации были отмечены несчастные случаи и профессиональные болезни в отчетном периоде;

- таблица 5 — включает сведения на начало года о проведении спецоценки условий труда и медосмотрах.

К заполнению 4-ФСС, как и других отчетных форм, предъявляются свои требования:

- Бумажный отчет можно распечатать, заполнив на компьютере, или заполнить от руки (ручкой черного или синего цвета, печатными буквами).

- В одну строку можно вписать только один показатель, если показателя нет — ставятся прочерки.

- Нельзя пользоваться корректором и другими средствами. Если допущена ошибка, нужно перечеркнуть неправильный показатель и вписать верный.

- В поле «стр.» нужно проставить сквозную нумерацию страниц.

- На каждой странице обязательно заполнять поля «Регистрационный номер страхователя» и «Код подчиненности».

- На каждой странице нужно проставить подпись и дату подписания.

Эти правила важны для тех, кто сдает отчет на бумаге и заполняет вручную. Если вы работаете с формой через специальную программу, то оформление и правильность показателей будут проверены автоматически.

Подробный порядок заполнения формы представлен во втором приложении Приказа ФСС от 07. 2017 № 381.

Рассмотрим правила заполнения титульника и таблиц, обязательных для всех страхователей.

Титульный лист

Заполнять 4-ФСС начинают с титульного листа. Укажите на нем данные страхователя: название фирмы, ИНН и КПП, юрадрес или адрес по прописке, код ОКВЭД, код подчиненности. Тут же укажите период, за который сдаете отчет, и данные получателя.

Важный показатель титульного листа — среднесписочная численность сотрудников. Мы рассказывали, как рассчитать среднесписочную численность работников.

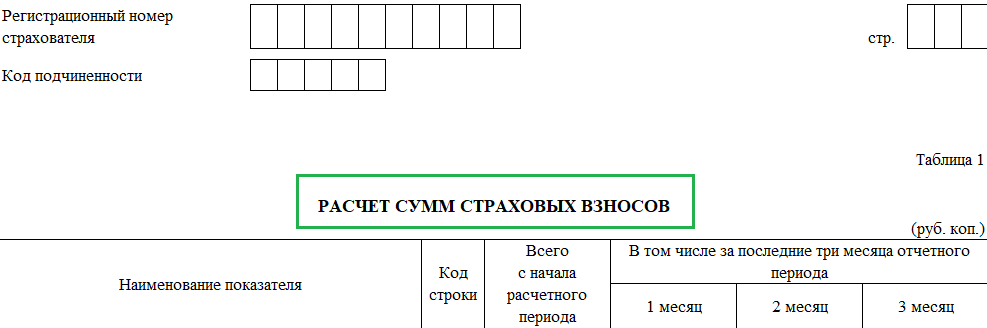

Таблица 1

Чтобы заполнить эту таблицу и правильно посчитать налоговую базу, важно понимать, какие доходы облагаются взносами, а какие — нет. Рассмотрим порядок заполнения по строкам:

- 1 — отразите выплаты, облагаемые взносами;

- 2 — отразите выплаты, не облагаемые страхвзносами, если такие есть;

- 3 — рассчитайте базу для начисления взносов — строка 1 за вычетом строки 2;

- 4 — отдельно выделите облагаемые доходы инвалидов, если они работают у вас на предприятии;

- 5 — укажите класс профессионального риска, присвоенный вашей компании;

- 6 и 7 — укажите размер скидки или надбавки к тарифу соответственно, если они есть. В строке 8 укажите дату приказа ФСС, которым они установлены;

- 9 — укажите величину тарифа с учетом скидки и надбавки.

Таблица 2

В этой таблице рассчитайте сумму взносов к перечислению с учетом обязательств, полученных в отчетном квартале, и задолженности. Заполняйте таблицу на основе данных бухучета страхователя. Рассмотрим порядок заполнения по строкам:

- 1 и 1.1 — отразите долг по взносам на начало расчетного периода и долги, полученные от закрытых обособок или реорганизованных лиц по преемству прав и обязательств;

- 2 — укажите сумму начисленных взносов с учетом тарифа на начало расчетного периода и за 3 месяца;

- 3–7 — заполняйте в особых случаях, например, доначисления взносов в ходе налоговой проверки, перечисления взносов в зачет переплаты, начисления за прошлые периоды и т.д.;

- 8 — укажите сумму строк 1–7;

- 9–14.1 — укажите долги, которые числятся за ФСС на конец и начало расчетного периода;

- 15 — отразите взносы на травматизм и профзаболевания, начисленные нарастающим итогом с начала года;

- 16 — укажите сумму уплаченных взносов и приведите реквизиты платежного поручения;

- 18 — укажите сумму показателей строк 12, 14.1–17;

- 19 — отразите задолженность на конец периода.

Таблица 5

В таблице 5 отражайте результаты спецоценки условий труда (СОУТ) и медосмотров сотрудников. По правилам, все данные в таблице должны быть на начало года, то есть на 1 января 2018.

Для проверки правильности заполнения Приказом ФСС от 09. 2017 № 83 утверждены контрольные соотношения:

- Строка 1 столбец 3 ≥ Строка 1 столбец 4.

- Строка 1 столбец 4 ≥ Строка 1 сумма столбцов 5 и 6.

- Строка 2 столбец 7 ≥ Строка 2 столбец 8.

- Строка 2 столбец 7 = 0, если нет работников, занятых на вредном производстве.

Сдать 4-ФСС через Контур. Экстерн

С отчета за первое полугодие 2022 года действует новая форма расчета 4-ФСС, утвержденная Приказом ФСС от 14. 2022 № 80. Электронный формат и контрольные соотношения к нему утверждены Приказом ФСС от 10. 2022 № 226. Отчет состоит из титульника и пяти таблиц.

Главные изменения связаны с окончательным переходом на прямые выплаты. Из новой формы убрали графы, строки и таблицы, в которых раньше работодатели отражали свои расходы на выплату пособий по соцстрахованию от НС и ПЗ. Есть и структурные новшества.

Рассмотрим подробнее отличия новой формы 4-ФСС.

Титульник дополнен показателем «Численность физических лиц, в пользу которых производятся выплаты и иные вознаграждения» — тут указывают численность сотрудников, получивших доходы от работодателя. Показатель берется на конец отчетного периода.

Правилам заполнения титульного листа посвящены п. 4–5. 18 Порядка заполнения расчета к Приказу № 80 (далее — Порядок).

Название таблицы 1 теперь звучит как «Расчет сумм страховых взносов» (раньше — «Расчет базы для начисления взносов»).

Из таблицы 1 исключили строку 8 «Дата установления надбавки», зато добавили строку 9 «Исчислено страховых взносов» — в ней указываются суммы исчисленных страховых взносов, ранее попадавших в таблицу 2:

Нюансы заполнения таблицы 1 изложены в п. 6–7. 9 Порядка. Очень важная, но незаметная деталь — указывать размер страхового тарифа в строке 8 теперь нужно с тремя знаками после запятой. Однако страхователи получили уведомления, в которых тарифы указаны с двумя знаками после запятой. ФСС сообщил, что в этом случае третьим знаком следует поставить «0».

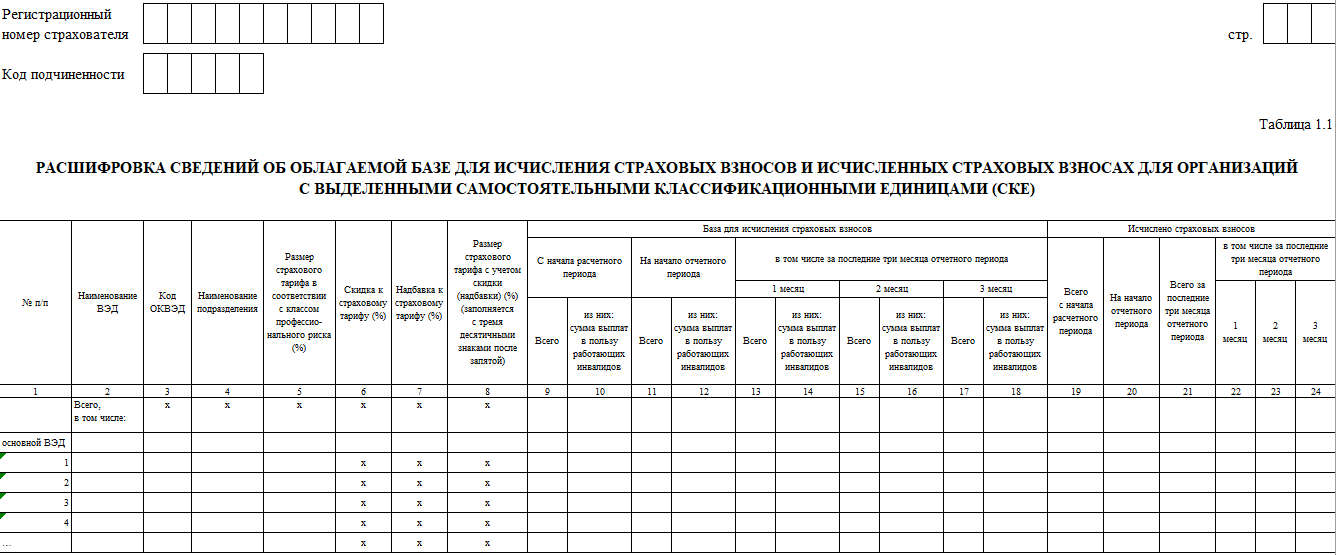

В прошлой версии отчета таблица называлась «Раздел СКЕ/ИФ».

Эту таблицу заполняют те страхователи, деятельность «обособок» и структурных подразделений которых отличается от основной. Такие подразделения называются самостоятельными классификационными единицами (СКЕ), им устанавливается свой тариф взносов от НС и ПЗ. Требования к СКЕ прописаны в п. 7 Приказа Минздравсоцразвития от 31. 2006 № 55.

Таблица 1. 1 выглядит так:

В строку «Основной ВЭД» включаются данные, которые относятся к части деятельности, не выделенной в самостоятельную классификационную единицу (СКЕ). А во второй и последующих строках — данные по СКЕ.

Появилась итоговая строка «Всего», где суммируются значения по всем строкам соответствующих граф.

Теперь базу для исчисления страховых взносов нужно указывать с начала расчетного (гр. 9, гр. 10) и на начало отчетного периода (гр. 11, гр. 12).

В новом отчете появились графы для указания исчисленных страховых взносов с начала расчетного периода, на начало отчетного периода, расшифровка показателей за последние три месяца по каждому подразделению организации.

Детали заполнения таблицы 1. 1 описаны в п. 8–9. 21 Порядка.

Таблица 2 нового 4-ФСС — это прежняя таблица 1. Ее заполняют работодатели, временно направляющие сотрудников к другим нанимателям по договору о предоставлении персонала (п. 1 ст. 22 Федерального закона от 24. 1998 № 125-ФЗ «Об обязательном соцстрасховании от НС и ПЗ»). В таблице 2 появились четыре новые колонки: КПП принимающей стороны, численность переведенных работников-инвалидов, скидка к страховому тарифу, надбавка к страховому тарифу.

Правила заполнения граф подробно описаны в п. 10–11. 2 Порядка.

Прежней таблицы 2 «Расчеты по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний», куда вносилась информация об уплаченных взносах, больше нет.

Таблица 3

В эту таблицу теперь попадают данные о численности персонала, пострадавшего от несчастных случаев. Прежде они включались в таблицу 4. Состав сведений не изменился.

Как заполнять таблицу 3, подробно рассказано в п. 1–12. 4 Порядка.

Таблица 4

Этой таблице посвящены п. 1–13. 5 Порядка. В таблицу 4 «переехали» сведения о СОУТ и медосмотрах из таблицы 5 старой формы. Появились дополнительные колонки для отражения результатов СОУТ с классами вредности 1 и 2. Класс 3 разбили на подклассы.

Обратите внимание: в таблице 4 теперь необходимо отражать численность всех сотрудников, подлежащих медосмотрам и прошедших их, а не только «вредников», как раньше.

Важно

Все страхователи обязаны включать в состав 4-ФСС титульный лист, таблицы 1 и 4. Остальные листы заполняйте, только если есть соответствующие показатели (п. 2 Приказа ФСС от 14. 2022 № 80).

Отчитываются по «несчастным» взносам все работодатели (п. 1 ст. 5, п. 1 ст. 24 125-ФЗ, подп. 2 п. 1 ст. 6 125-ФЗ):

- компании и ИП, начисляющие вознаграждения по трудовым договорам и ГПД (только если в ГПД есть условие об уплате взносов на НС и ПЗ);

- «обособки», начисляющие выплаты физлицам и имеющие расчетный счет (подп. 2 п. 1 ст. 6 125-ФЗ).

Обязанность сдавать 4-ФСС распространяется также на адвокатов, нотариусов и других частнопрактикующих лиц.

Впервые отчитаться на обновленном бланке нужно по итогам полугодия 2022 года. Отчет подается не позже (п. 1 ст. 24 125-ФЗ):

- 20 числа после отчетного квартала — на бумаге;

- 25 числа — в электронном виде с УКЭП.

Бумажный расчет разрешено сдавать только тем работодателям, у которых за предыдущий год численность сотрудников, получающих вознаграждения, 10 человек и меньше. Если сдать бумажный отчет вместо электронного, будет штраф 200 рублей (п. 2 ст. 30 125-ФЗ).

Сроки сдачи новой 4-ФСС в 2022 году:

Отчетный периодНа бумагеЭлектронно

Полугодие 202220 июля 202225 июля 2022

9 месяцев 202220 октября 202225 октября 2022

2022 год20 января 202325 января 2023

Если компания (ИП) прекращает работу в середине года, расчет 4-ФСС подается до даты отправки в ИФНС заявления о госрегистрации прекращения деятельности (п. 15 ст. 1 125-ФЗ).

Расчет отправляется в территориальное отделение Соцстраха, в котором работодатель зарегистрирован как страхователь (п. 1 ст. 24 Закона № 125-ФЗ).

Рассмотрим пример оформления расчета за полугодие 2022 года.

Пример. В ООО «Тонлин» трудятся 26 человек. За первое полугодие 2022 года в компании не было несчастных случаев, сотрудники другим нанимателям не направлялись.

«Вредных» и опасных рабочих мест в компании нет. В рамках проведенной в 2021 году СОУТ оценены 9 из 21 рабочих мест, подлежащих спецоценке.

Тариф взносов по классу профриска — 1,3 %.

Показатели для заполнения 4-ФСС:

ПоказательСумма, руб. Выплаты, облагаемые взносами НС и ПЗ, всего с начала года6 565 833,40

в апреле1 094 166,65

в мае1 064 745,19

в июне1 087 147,30

Начислено взносов, всего с начала года85 355,83

в апреле14 224,17

в мае13 841,69

в июне14 132,91

Поскольку у ООО «Тонлин» нет показателей для заполнения таблиц 1. 1, 2 и 3, расчет 4-ФСС будет состоять из титульного листа, таблиц 1 и 4.

Титульник 4-ФСС оформляется по правилам, приведенным в разделе II Порядка заполнения расчета. Пройдемся по основным полям титула.

В поле «Код подчиненности» указываем пятизначный код страхователя.

В поле «Номер корректировки» проставляем:

В нашем примере расчет первичный.

В поле «Расчетный (отчетный) период (код)» указываем код периода, за который сдаем отчет:

- 03 — за 1 квартал;

- 06 — за полугодие (в нашем примере его и указываем);

- 09 — за 9 месяцев;

- 12 — за год.

В поле «Численность физических лиц, в пользу которых производятся выплаты и иные вознаграждения» вписываем число лиц, выплаты которым облагаются «несчастными» взносами на отчетную дату (п. 1 ст. 1 125-ФЗ).

В поле «Среднесписочная численность работников» вносим показатель, рассчитываемый по методике из п. 76–79. 11 Указаний, утвержденных Приказом Росстата от 24. 2021 № 832.

Образец заполнения титульного листа 4-ФСС:

Как оформлять таблицу 1 расчета, рассказано в п. 6–7. 9 Порядка.

В нашем примере указываем:

- в строке 1 — вознаграждения сотрудникам, выплаченные с начала 2022 года, а также за каждый месяц последнего квартала (апрель, май, июнь);

- в строке 3 — базу для начисления страхвзносов НС и ПЗ, тоже с начала 2022 года и в разбивке за три последних месяца;

- в строках 5 и 8 — размер тарифа в соответствии с классом профриска;

- в строке 9 — исчисленные взносы с начала 2022 года, а также за каждый из трех последних месяцев.

Остальные строки таблицы 1 оставляем пустыми, так как по условиям нашего примера показателей для их заполнения нет.

Если у вас есть подразделения, отнесенные в СКЕ, строки 5-8 таблицы 1 не заполняйте (п. 6 Порядка) — для них в новой форме 4-ФСС предназначена специальная таблица 1.

Образец заполнения таблицы 1:

Правила заполнения таблицы 4 расчета приведены в п. 1–13. 5 Порядка.

В нашем примере в графе 3 мы указали общее количество рабочих мест, для которых СОУТ обязательна, а в графе 4 — число мест, по которым она в 2021 году уже проведена. Обратите внимание: общее число мест не всегда равно количеству сотрудников. Так может быть, например, при сменном графике работы.

Данные в таблицу 4 вносятся по состоянию на начало года. Спецоценка и медосмотры, проведенные в течение текущего года, здесь не отражаются. Это значит, что таблица 4 в отчетах за квартал, полугодие, девять месяцев и год, относящихся к одному календарному году, будет содержать одинаковые данные.

Образец заполнения таблицы 4 расчета:

Не со всех выплат работникам берутся «несчастные» взносы, а какие-то выплаты облагаются частично. Поэтому и порядок их отражения в отчете будет разным.

ВыплатыКак показать в 4-ФСС

Выплаты по ГПДВносите в отчет, только если в договоре есть условие об уплате взносов на травматизм. Выплаты отражайте аналогично вознаграждениям по трудовому договору

Командировочные расходы

по строке 1 таблицы 1 укажите выплаты в полной сумме;по строке 2 таблицы 1 — в сумме, не облагаемой взносами НС и ПЗ

Сверхнормативные суточные

Матпомощь

Выплаты инвалидам

на титульнике укажите ССЧ работников-инвалидов на отчетную дату;в строке 1 таблицы 1 — общую сумму облагаемых выплат сотрудникам, включая выплаты инвалидам;в строке 4 таблицы 1 выделите из общей базы по взносам выплаты инвалидам;в строке 5 таблицы 1 проставьте стандартный тариф (без льготного снижения на 60 % для инвалидов);в строке 9 таблицы 1 рассчитайте взносы с учетом льготы. Если применимо, укажите:

в таблице 1. 1 — облагаемые выплаты инвалидам в общем по компании, а также в разбивке по каждому подразделению, отнесенному к СКЕ;в таблице 2 — данные по работникам-инвалидам, временно направленным к другим нанимателям. Вместе с отчетом подайте в Соцстрах копии справок об инвалидности

Больничные (только первые 3 дня болезни). Пособия по листку нетрудоспособности при несчастных случаях и профзаболеваниях, а также по декрету оплачивает ФСС, поэтому в 4-ФСС такие выплаты не показывайте

в строке 1 таблицы 1 укажите пособие за 3 дня болезни в полной сумме;в строке 2 таблицы 1 — ту же сумму, что и в строке 1

Если вовремя не отправить расчет в Соцстрах, работодателя могут оштрафовать (п. 1 ст. 30 125-ФЗ). Размер штрафа — 5 % в месяц от суммы «несчастных» взносов к уплате за последние три месяца. В расчет попадет как полный, так и неполный месяц просрочки. Максимальный штраф — 30 %, минимальный — 1 000 рублей (такой штраф возьмут, например, за несдачу нулевой отчетности).

Пример. Компания пропустила дедлайн по сдаче 4-ФСС на 1 месяц и 10 дней. Сумма начисленных взносов к уплате по отчету — 25 000 рублей.

Штраф за просрочку составит (25 000 рублей х 5 % х 2 месяца) = 2 500 рублей.

Несмотря на то, что во втором месяце только 10 дней просрочки, он считается полным.

А еще могут оштрафовать сотрудника, который отвечает за подачу отчета, на 300-500 рублей (ч. 2 ст. 33 КоАП РФ).

Подготовить, проверить и сдать 4-ФСС через Контур. Экстерн

ФСС НС и ПЗ — страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (страховые взносы на травматизм) уплачиваются страхователем в соответствии с видами экономической деятельности по классам профессионального риска.

Принадлежность вида экономической деятельности, т. кода ОКВЭД-2 к конкретному классу профессионального риска определяется Приказом Минтруда России от 30. 2016г. № 851н «Об утверждении классификации видов экономической деятельности по классам профессионального риска». Тарифы для уплаты взносов НС и ПЗ в 2019 году определяются Федеральным законом № 179-ФЗ «О страховых тарифах на обязательное социальное страхование от несчастных случае на производстве и профессиональных заболеваний на 2006 год» (Основание — Федеральные законы от 08. 2010г. № 331-ФЗ, от 30. 2011г. № 356-ФЗ и от 03. 2012г. № 228-ФЗ). Ниже приведена таблица соответствия, где указаны размеры ставок НС и ПЗ на 2018-2019гг

Коды ОКВЭД-2 следуют по возрастанию для удобства нахождения в таблице (актуальность на 01. 2019г

Для быстрого поиска нажимаем Ctrl+F и вводим нужный код!

Класс профессионального рискаСтавкаСоответствующие классу профессионального риска коды ОКВЭД-2 2019

1 класс0. 2%03. 3; 03. 5; 03. 9; 03. 4; 03. 5; 03. 6; 03. 9; 06. 20; 06. 1; 06. 2; 09. 4; 10. 6; 12. 00; 12. 1; 12. 2; 12. 3; 18. 1; 18. 11; 18. 12; 18. 13; 18. 14; 18. 20; 32. 8; 35. 1; 35. 3; 35. 14; 35. 2; 35. 21; 35. 1; 35. 11; 35. 12; 35. 13; 35. 2; 35. 21; 35. 22; 35. 23; 35. 22; 35. 1; 35. 11; 35. 12; 35. 2; 35. 21; 35. 22; 35. 23; 35. 1; 35. 11; 35. 12; 35. 2; 35. 21; 35. 22; 35. 30; 35. 1; 35. 11; 35. 12; 35. 13; 35. 14; 35. 15; 35. 2; 35. 3; 35. 4; 35. 5; 35. 6; 36. 00; 36. 1; 36. 2; 41. 10; 46. 1; 46. 11; 46. 1; 46. 2; 46. 3; 46. 31; 46. 32; 46. 33; 46. 34; 46. 35; 46. 39; 46. 12; 46. 1; 46. 2; 46. 21; 46. 2; 46. 21; 46. 22; 46. 3; 46. 31; 46. 32; 46. 13; 46. 1; 46. 2; 6. 14; 46. 1; 46. 2; 46. 9; 46. 15; 46. 1; 46. 2; 46. 3; 46. 4; 46. 9; 46. 16; 46. 1; 46. 2; 46. 3; 46. 17; 46. 1; 46. 2; 46. 21; 46. 22; 46. 23; 46. 3; 46. 18; 46. 1; 46. 11; 46. 12; 46. 13; 46. 14; 46. 2; 46. 3; 46. 9; 46. 91; 46. 92; 46. 93; 46. 99; 46. 19; 46. 2; 46. 21; 46. 1; 46. 11; 46. 12; 46. 13; 46. 14; 46. 19; 46. 2; 46. 22; 46. 23; 46. 24; 46. 3; 46. 31; 46. 1; 46. 11; 46. 12; 46. 13; 46. 2; 46. 32; 46. 1; 46. 2; 46. 3; 46. 33; 46. 1; 46. 2; 46. 3; 46. 34; 46. 1; 46. 2; 46. 21; 46. 22; 46. 23; 46. 3; 46. 35; 46. 36; 46. 1; 46. 2; 46. 3; 46. 4; 46. 37; 46. 38; 46. 1; 46. 2; 46. 21; 46. 22; 46. 23; 46. 24; 46. 25; 46. 26; 46. 29; 46. 39; 46. 1; 46. 2; 46. 4; 46. 41; 46. 1; 46. 2; 46. 42; 46. 1; 46. 11; 46. 12; 46. 13; 46. 14; 46. 2; 46. 43; 46. 1; 46. 2; 46. 3; 46. 4; 46. 44; 46. 1; 46. 2; 46. 45; 46. 1; 46. 2; 46. 46; 46. 1; 46. 2; 46. 47; 46. 1; 46. 2; 46. 3; 46. 48; 46. 1; 46. 2; 46. 49; 46. 1; 46. 2; 46. 3; 46. 31; 46. 32; 46. 33; 46. 4; 46. 41; 46. 42; 46. 43; 46. 44; 46. 49; 46. 5; 46. 5; 46. 51; 46. 1; 46. 2; 46. 52; 46. 1; 46. 2; 46. 3; 46. 6; 46. 61; 46. 1; 46. 2; 46. 62; 46. 1; 46. 2; 46. 3; 46. 63; 46. 64; 46. 65; 46. 66; 46. 69; 46. 1; 46. 2; 46. 3; 46. 4; 46. 5; 46. 6; 46. 7; 46. 8; 46. 9; 46. 7; 46. 71; 46. 1; 46. 2; 46. 3; 46. 4; 46. 5; 46. 51; 46. 52; 46. 9; 46. 72; 46. 1; 46. 11; 46. 12; 46. 2; 46. 21; 46. 22; 46. 23; 46. 73; 46. 1; 46. 2; 46. 3; 46. 4; 46. 5; 46. 6; 46. 7; 46. 8; 46. 74; 46. 1; 46. 2; 46. 3; 46. 75; 46. 1; 46. 2; 46. 76; 46. 1; 46. 2; 46. 3; 46. 4; 46. 77; 46. 90; 47. 1; 47. 11; 47. 1; 47. 2; 47. 3; 47. 19; 47. 1; 47. 2; 47. 2; 47. 21; 47. 1; 47. 2; 47. 22; 47. 1; 47. 2; 47. 3; 47. 23; 47. 1; 47. 2; 47. 24; 47. 1; 47. 2; 47. 21; 47. 22; 47. 3; 47. 25; 47. 1; 47. 11; 47. 12; 47. 2; 47. 26; 47. 29; 47. 1; 47. 11; 47. 12; 47. 2; 47. 21; 47. 22; 47. 3; 47. 31; 47. 32; 47. 33; 47. 34; 47. 35; 47. 36; 47. 39; 47. 4; 47. 41; 47. 1; 47. 2; 47. 3; 47. 4; 47. 42; 47. 43; 47. 5; 47. 51; 47. 1; 47. 2; 47. 52; 47. 1; 47. 2; 47. 3; 47. 4; 47. 5; 47. 6; 47. 7; 47. 71; 47. 72; 47. 73; 47. 74; 47. 79; 47. 53; 47. 1; 47. 2; 47. 3; 47. 54; 47. 59; 47. 1; 47. 2; 47. 3; 47. 4; 47. 5; 47. 6; 47. 7; 47. 9; 47. 6; 47. 61; 47. 62; 47. 1; 47. 2; 47. 63; 47. 1; 47. 2; 47. 64; 47. 1; 47. 2; 47. 3; 47. 4; 47. 5; 47. 65; 47. 7; 47. 71; 47. 1; 47. 2; 47. 3; 47. 4; 47. 5; 47. 6; 47. 7; 47. 8; 47. 72; 47. 1; 47. 2; 47. 73; 47. 74; 47. 1; 47. 2; 47. 75; 47. 1; 47. 2; 47. 3; 47. 76; 47. 1; 47. 2; 47. 77; 47. 1; 47. 2; 47. 78; 47. 1; 47. 2; 47. 21; 47. 22; 47. 3; 47. 4; 47. 5; 47. 6; 47. 61; 47. 62; 47. 63; 47. 7; 47. 8; 47. 9; 47. 79; 47. 1; 47. 2; 47. 3; 47. 4; 47. 8; 47. 81; 47. 1; 47. 2; 47. 82; 47. 1; 47. 2; 47. 89; 47. 1; 47. 2; 47. 9; 47. 91; 47. 1; 47. 2; 47. 3; 47. 4; 47. 99; 47. 1; 47. 2; 47. 3; 47. 4; 47. 5; 49. 24; 49. 25; 49. 39; 49. 2; 49. 31; 49. 32; 49. 33; 49. 34; 49. 35; 49. 39; 49. 50; 49. 1; 49. 11; 49. 12; 49. 2; 49. 21; 49. 22; 49. 3; 53. 10; 53. 1; 53. 2; 53. 3; 53. 4; 53. 9; 53. 20; 53. 1; 53. 2; 53. 21; 53. 22; 53. 29; 53. 3; 53. 31; 53. 32; 53. 39; 55. 10; 55. 20; 55. 30; 55. 90; 56. 10; 56. 1; 56. 2; 56. 21; 56. 22; 56. 23; 56. 24; 56. 3; 56. 2; 56. 21; 56. 29; 56. 1; 56. 2; 56. 3; 56. 4; 56. 30; 58. 1; 58. 11; 58. 1; 58. 2; 58. 3; 58. 4; 58. 12; 58. 1; 58. 2; 58. 13; 58. 1; 58. 2; 58. 14; 58. 1; 58. 2; 58. 19; 58. 2; 58. 21; 58. 29; 59. 11; 59. 12; 59. 13; 59. 14; 59. 20; 59. 1; 59. 2; 59. 3; 60. 10; 60. 20; 61. 10; 61. 1; 61. 2; 61. 3; 61. 4; 61. 5; 61. 6; 61. 8; 61. 9; 61. 20; 61. 1; 61. 2; 61. 3; 61. 4; 61. 5; 61. 30; 61. 1; 61. 2; 61. 90; 62. 0; 62. 01; 62. 02; 62. 1; 62. 2; 62. 3; 62. 4; 62. 9; 62. 03; 62. 1; 62. 11; 62. 12; 62. 13; 62. 19; 62. 09; 63. 1; 63. 11; 63. 1; 63. 9; 63. 12; 63. 1; 63. 9; 63. 91; 63. 99; 63. 1; 63. 11; 63. 12; 63. 2; 64. 1; 64. 11; 64. 19; 64. 20; 64. 30; 64. 9; 64. 91; 64. 1; 64. 2; 64. 92; 64. 1; 64. 2; 64. 3; 64. 4; 64. 6; 64. 7; 64. 99; 64. 1; 64. 2; 64. 3; 64. 4; 64. 5; 64. 6; 64. 7; 64. 8; 64. 9; 65. 1; 65. 11; 65. 12; 65. 1; 65. 2; 65. 3; 65. 4; 65. 5; 65. 6; 65. 9; 65. 20; 65. 30; 66. 1; 66. 11; 66. 1; 66. 2; 66. 3; 66. 4; 66. 5; 66. 12; 66. 1; 66. 2; 66. 3; 66. 19; 66. 1; 66. 3; 66. 4; 66. 5; 66. 6; 66. 61; 66. 62; 66. 2; 66. 21; 66. 22; 66. 29; 66. 1; 66. 2; 66. 9; 66. 30; 66. 1; 66. 2; 66. 3; 66. 4; 66. 5; 66. 6; 66. 9; 68. 3; 68. 31; 68. 1; 68. 11; 68. 12; 68. 2; 68. 21; 68. 22; 68. 3; 68. 31; 68. 32; 68. 4; 68. 41; 68. 42; 68. 5; 68. 51; 68. 52; 68. 32; 68. 1; 68. 2; 68. 3; 69. 10; 69. 20; 69. 1; 69. 2; 69. 3; 70. 10; 70. 1; 70. 2; 70. 2; 70. 21; 70. 22; 71. 11; 71. 1; 71. 2; 71. 3; 71. 12; 71. 1; 71. 11; 71. 12; 71. 13; 71. 2; 71. 4; 71. 41; 71. 42; 71. 43; 71. 44; 71. 45; 71. 46; 71. 5; 71. 51; 71. 52; 71. 53; 71. 54; 71. 55; 71. 56; 71. 57; 71. 6; 71. 61; 71. 62; 71. 63; 71. 64; 71. 65; 71. 66; 71. 7; 71. 20; 71. 1; 71. 2; 71. 3; 71. 4; 71. 5; 71. 6; 71. 61; 71. 62; 71. 7; 71. 8; 71. 9; 72. 1; 72. 11; 72. 19; 72. 1; 72. 11; 72. 12; 72. 3; 72. 4; 72. 9; 72. 20; 72. 1; 72. 2; 73. 1; 73. 11; 73. 12; 73. 20; 73. 1; 73. 2; 74. 10; 74. 20; 74. 30; 74. 90; 74. 1; 74. 2; 74. 21; 74. 22; 74. 23; 74. 24; 74. 25; 74. 26; 74. 3; 74. 31; 74. 32; 74. 4; 74. 5; 74. 6; 74. 7; 74. 8; 74. 9; 74. 91; 74. 92; 74. 99; 75. 00; 75. 1; 75. 2; 77. 21; 77. 22; 77. 29; 77. 1; 77. 2; 77. 3; 77. 9; 77. 40; 78. 10; 78. 20; 78. 30; 79. 1; 79. 11; 79. 12; 79. 90; 79. 1; 79. 2; 79. 21; 79. 22; 79. 3; 79. 31; 79. 32; 80. 10; 80. 20; 80. 30; 82. 1; 82. 11; 82. 19; 82. 20; 82. 30; 82. 9; 82. 91; 82. 92; 82. 99; 84. 1; 84. 11; 84. 1; 84. 11; 84. 12; 84. 13; 84. 2; 84. 21; 84. 22; 84. 23; 84. 3; 84. 31; 84. 32; 84. 33; 84. 34; 84. 35; 84. 4; 84. 5; 84. 6; 84. 7; 84. 8; 84. 9; 84. 12; 84. 13; 84. 2; 84. 21; 84. 22; 84. 23; 84. 1; 84. 11; 84. 12; 84. 13; 84. 14; 84. 15; 84. 16; 84. 17; 84. 18; 84. 19; 84. 2; 84. 21; 84. 22; 84. 3; 84. 31; 84. 32; 84. 33; 84. 4; 84. 5; 84. 51; 84. 52; 84. 24; 84. 25; 84. 1; 84. 2; 84. 9; 84. 30; 85. 1; 85. 11; 85. 12; 85. 13; 85. 14; 85. 2; 85. 21; 85. 22; 85. 1; 85. 2; 85. 3; 85. 23; 85. 30; 85. 41; 85. 1; 85. 2; 85. 9; 85. 42; 85. 1; 85. 2; 85. 9; 86. 10; 86. 2; 86. 21; 86. 22; 86. 23; 86. 90; 86. 1; 86. 2; 86. 3; 86. 4; 86. 9; 87. 10; 87. 20; 87. 30; 87. 90; 88. 10; 88. 9; 88. 91; 88. 99; 90. 0; 90. 01; 90. 02; 90. 03; 90. 04; 90. 1; 90. 2; 90. 3; 91. 0; 91. 01; 91. 02; 91. 03; 91. 04; 91. 1; 91. 2; 91. 3; 91. 4; 91. 5; 91. 6; 92. 1; 92. 11; 92. 12; 92. 13; 92. 2; 92. 21; 92. 22; 92. 23; 93. 1; 93. 11; 93. 12; 93. 13; 93. 2; 93. 1; 93. 2; 93. 3; 93. 9; 94. 1; 94. 11; 94. 12; 94. 20; 94. 9; 94. 91; 94. 92; 94. 99; 95. 11; 95. 2; 95. 21; 95. 22; 95. 1; 95. 2; 95. 23; 95. 24; 95. 1; 95. 2; 95. 25; 95. 1; 95. 2; 95. 29; 95. 1; 95. 11; 95. 12; 95. 13; 95. 2; 95. 3; 95. 4; 95. 41; 95. 42; 95. 43; 95. 5; 95. 6; 95. 7; 95. 9; 96. 0; 96. 01; 96. 02; 96. 1; 96. 2; 96. 03; 96. 04; 96. 09; 97. 00; 98. 10; 98. 20

2 класс0. 3%10. 4; 10. 41; 10. 1; 10. 2; 10. 21; 10. 22; 10. 23; 10. 24; 10. 25; 10. 26; 10. 27; 10. 28; 10. 29; 10. 5; 10. 51; 10. 52; 10. 53; 10. 54; 10. 55; 10. 56; 10. 57; 10. 58; 10. 59; 10. 6; 10. 7; 10. 42; 11. 0; 11. 01; 11. 1; 11. 2; 11. 3; 11. 4; 11. 02; 11. 03; 11. 04; 11. 05; 11. 06; 11. 07; 11. 1; 11. 2; 19. 20; 19. 1; 19. 2; 19. 9; 32. 1; 32. 11; 32. 12; 32. 1; 32. 2; 32. 3; 32. 4; 32. 5; 32. 6; 33. 13; 35. 13; 37. 00; 38. 1; 38. 11; 38. 12; 38. 2; 38. 21; 38. 22; 38. 1; 38. 11; 38. 12; 38. 13; 38. 9; 38. 3; 38. 31; 38. 32; 38. 1; 38. 11; 38. 12; 39. 00; 81. 2

3 класс0. 4%09. 10; 09. 1; 09. 2; 09. 3; 09. 9; 09. 90; 10. 3; 10. 31; 10. 32; 10. 39; 10. 1; 10. 2; 10. 9; 10. 5; 10. 51; 10. 1; 10. 2; 10. 3; 10. 4; 10. 9; 10. 52; 10. 7; 10. 71; 10. 1; 10. 2; 10. 3; 10. 72; 10. 1; 10. 2; 10. 3; 10. 31; 10. 32; 10. 33; 10. 34; 10. 35; 10. 39; 10. 4; 10. 73; 10. 1; 10. 2; 10. 3; 10. 8; 10. 81; 10. 1; 10. 11; 10. 12; 10. 2; 10. 3; 10. 82; 10. 1; 10. 2; 10. 3; 10. 4; 10. 5; 10. 6; 10. 83; 10. 84; 10. 85; 10. 86; 10. 1; 10. 11; 10. 12; 10. 2; 10. 3; 10. 4; 10. 5; 10. 6; 10. 61; 10. 62; 10. 63; 10. 64; 10. 69; 10. 89; 10. 1; 10. 2; 10. 3; 10. 4; 10. 5; 10. 7; 10. 8; 10. 9; 13. 5; 13. 2; 14. 1; 14. 11; 14. 1; 14. 2; 14. 12; 14. 1; 14. 2; 14. 13; 14. 1; 14. 11; 14. 12; 14. 2; 14. 21; 14. 22; 14. 3; 14. 14; 14. 1; 14. 11; 14. 12; 14. 13; 14. 14; 14. 2; 14. 21; 14. 22; 14. 23; 14. 24; 14. 25; 14. 3; 14. 4; 14. 19; 14. 1; 14. 11; 14. 12; 14. 13; 14. 19; 14. 2; 14. 21; 14. 22; 14. 23; 14. 3; 14. 31; 14. 32; 14. 4; 14. 5; 14. 20; 14. 1; 14. 2; 15. 1; 35. 2; 35. 4; 35. 12; 35. 1; 35. 2; 45. 1; 45. 11; 45. 1; 45. 2; 45. 3; 45. 31; 45. 39; 45. 4; 45. 41; 45. 49; 45. 19; 45. 1; 45. 2; 45. 3; 45. 31; 45. 39; 45. 4; 45. 41; 45. 49; 45. 20; 45. 1; 45. 2; 45. 3; 45. 4; 45. 3; 45. 31; 45. 1; 45. 2; 45. 32; 45. 1; 45. 2; 45. 21; 45. 22; 45. 29; 45. 40; 45. 1; 45. 2; 45. 3; 45. 4; 45. 5; 47. 30; 47. 1; 47. 11; 47. 12; 47. 2; 49. 10; 49. 1; 49. 11; 49. 12; 49. 2; 49. 20; 49. 1; 49. 9; 49. 1; 49. 11; 49. 12; 52. 2; 52. 21; 52. 1; 52. 11; 52. 12; 52. 13; 52. 19; 52. 2; 52. 21; 52. 22; 52. 23; 52. 24; 52. 25; 52. 29; 52. 3; 52. 22; 52. 1; 52. 11; 52. 12; 52. 13; 52. 14; 52. 15; 52. 16; 52. 17; 52. 18; 52. 19; 52. 2; 52. 21; 52. 22; 52. 23; 52. 24; 52. 25; 52. 26; 52. 27; 52. 28; 52. 29; 52. 23; 52. 1; 52. 11; 52. 12; 52. 13; 52. 19; 52. 2; 52. 21; 52. 22; 52. 23; 52. 29; 93. 19; 99. 00

4 класс0. 5% 02. 1; 02. 11; 02. 19; 03. 1; 03. 2; 03. 4; 03. 1; 03. 2; 03. 3; 06. 1; 06. 3; 22. 2; 22. 21; 22. 22; 22. 23; 22. 29; 22. 1; 22. 2; 22. 9; 23. 31; 24. 46; 26. 51; 26. 1; 26. 2; 26. 3; 26. 4; 26. 5; 26. 6; 26. 7; 26. 8; 26. 70; 26. 1; 26. 2; 26. 3; 26. 4; 26. 5; 26. 6; 26. 7; 30. 99; 49. 2; 49. 22; 49. 23; 81. 10; 81. 2; 81. 21; 81. 1; 81. 9; 81. 22; 81. 29; 81. 1; 81. 9

5 класс0. 6% 01. 50; 03. 11; 03. 1; 03. 2; 03. 3; 03. 4; 03. 5; 26. 11; 26. 1; 26. 2; 26. 3; 26. 9; 26. 12; 26. 20; 26. 1; 26. 2; 26. 3; 26. 4; 26. 9; 26. 30; 26. 1; 26. 11; 26. 12; 26. 13; 26. 14; 26. 15; 26. 16; 26. 17; 26. 18; 26. 19; 26. 2; 26. 21; 26. 22; 26. 29; 26. 3; 26. 4; 26. 5; 26. 6; 26. 40; 26. 1; 26. 2; 26. 21; 26. 22; 26. 23; 26. 3; 26. 4; 26. 5; 28. 23; 28. 1; 28. 2; 33. 11; 33. 19; 35. 11; 52. 10; 52. 1; 52. 2; 52. 21; 52. 22; 52. 23; 52. 3; 52. 4; 52. 24; 52. 1; 52. 2; 52. 29; 68. 20; 68. 1; 68. 2; 95. 1; 95. 12

6 класс0. 7% 01. 13; 01. 1; 01. 11; 01. 12; 01. 2; 01. 4; 01. 6; 01. 9; 01. 2; 01. 21; 01. 22; 01. 30; 02. 11; 03. 2; 03. 21; 03. 22; 08. 93; 17. 1; 17. 11; 17. 1; 17. 2; 17. 9; 17. 12; 17. 1; 17. 2; 17. 2; 17. 21; 17. 22; 17. 23; 17. 24; 17. 29; 20. 1; 20. 11; 20. 12; 20. 13; 20. 14; 20. 1; 20. 2; 20. 3; 20. 4; 20. 5; 20. 6; 20. 7; 20. 15; 20. 1; 20. 2; 20. 3; 20. 4; 20. 5; 20. 6; 20. 7; 20. 8; 20. 16; 20. 17; 20. 20; 20. 30; 20. 1; 20. 2; 20. 4; 20. 41; 20. 1; 20. 2; 20. 3; 20. 4; 20. 42; 20. 5; 20. 51; 20. 52; 20. 53; 20. 59; 20. 1; 20. 2; 20. 3; 20. 4; 20. 5; 20. 6; 20. 60; 20. 1; 20. 2; 21. 10; 21. 20; 21. 1; 21. 2; 26. 60; 26. 1; 26. 2; 26. 3; 26. 4; 26. 5; 26. 6; 26. 7; 26. 9; 26. 80; 27. 1; 27. 11; 27. 1; 27. 11; 27. 12; 27. 13; 27. 12; 27. 20; 27. 1; 27. 2; 27. 21; 27. 22; 27. 23; 27. 3; 27. 40; 27. 5; 27. 51; 27. 1; 27. 2; 27. 3; 27. 4; 27. 5; 27. 6; 27. 52; 27. 90; 27. 1; 27. 2; 27. 9; 32. 30; 32. 50; 33. 14; 33. 15; 43. 2; 43. 21; 43. 22; 43. 29; 43. 1; 49. 4; 49. 41; 49. 1; 49. 2; 49. 3; 49. 42

7 класс0. 8% 01. 47; 01. 1; 01. 11; 01. 12; 01. 2; 01. 3; 05. 2; 10. 1; 10. 11; 10. 1; 10. 2; 10. 3; 10. 4; 10. 5; 10. 6; 10. 12; 10. 1; 10. 2; 10. 3; 10. 4; 10. 5; 10. 13; 10. 1; 10. 2; 10. 3; 10. 4; 10. 5; 10. 6; 10. 7; 10. 9; 10. 20; 10. 1; 10. 2; 10. 3; 10. 4; 10. 5; 10. 9; 10. 4; 10. 6; 10. 61; 10. 1; 10. 2; 10. 3; 10. 4; 10. 62; 10. 1; 10. 2; 10. 3; 10. 9; 15. 1; 15. 11; 15. 2; 15. 3; 15. 4; 15. 5; 15. 51; 15. 52; 15. 12; 15. 20; 15. 1; 15. 11; 15. 12; 15. 13; 15. 14; 15. 2; 15. 3; 15. 31; 15. 32; 15. 4; 15. 41; 15. 42; 15. 5; 19. 33; 28. 21; 28. 1; 28. 2; 38. 2; 38. 3; 38. 4; 38. 41; 38. 42; 38. 43; 38. 49; 38. 5; 38. 51; 38. 52; 38. 53; 38. 54; 38. 55; 38. 59; 49. 31; 49. 21; 49. 1; 49. 11; 49. 12; 49. 13; 49. 3; 77. 1; 77. 11

8 класс0. 9% 02. 1; 03. 12; 03. 1; 03. 2; 03. 3; 03. 4; 13. 91; 13. 1; 14. 3; 14. 31; 14. 1; 14. 2; 14. 39; 14. 1; 14. 2; 30. 12; 31. 0; 31. 01; 31. 02; 31. 1; 31. 2; 31. 03; 31. 09; 31. 1; 31. 2; 32. 40; 41. 20; 42. 11; 42. 12; 42. 13; 42. 21; 42. 22; 42. 1; 42. 2; 42. 3; 42. 9; 42. 91; 42. 1; 42. 2; 42. 3; 42. 4; 42. 5; 42. 99; 43. 3; 43. 31; 43. 32; 43. 1; 43. 2; 43. 3; 43. 33; 43. 34; 43. 1; 43. 2; 43. 39; 43. 9; 43. 91; 43. 99; 43. 2; 43. 3; 43. 4; 43. 5; 43. 6; 43. 7; 43. 9; 49. 32; 50. 10; 50. 1; 50. 11; 50. 12; 50. 2; 50. 21; 50. 22; 50. 3; 50. 31; 50. 32; 50. 39; 50. 20; 50. 1; 50. 11; 50. 12; 50. 13; 50. 14; 50. 15; 50. 19; 50. 2; 50. 21; 50. 22; 50. 23; 50. 24; 50. 25; 50. 29; 50. 3; 50. 31; 50. 32; 50. 4; 50. 41; 50. 42; 50. 30; 50. 1; 50. 2; 50. 40; 50. 1; 50. 2; 50. 3

9 класс1. 0% 22. 1; 22. 11; 22. 19; 22. 1; 22. 2; 22. 3; 22. 4; 22. 5; 22. 6; 22. 7; 23. 32; 23. 5; 23. 51; 23. 52; 23. 1; 23. 2; 23. 3; 26. 52; 26. 1; 26. 2; 29. 10; 29. 1; 29. 11; 29. 12; 29. 13; 29. 2; 29. 3; 29. 31; 29. 32; 29. 4; 29. 5; 29. 20; 29. 1; 29. 2; 29. 3; 29. 4; 29. 5; 29. 3; 29. 31; 29. 32; 29. 1; 29. 2; 29. 3; 32. 13; 32. 1; 32. 2; 32. 9; 32. 91; 32. 99; 32. 1; 32. 2; 32. 3; 32. 4; 32. 5; 32. 6; 32. 7; 32. 9; 71. 1; 71. 3

10 класс1. 1% 10. 9; 10. 91; 10. 1; 10. 2; 10. 3; 10. 92; 24. 41; 24. 42; 24. 43; 24. 1; 24. 2; 24. 3; 27. 31; 27. 32; 27. 1; 27. 2; 27. 3; 27. 33

11 класс1. 2% 01. 44; 01. 46; 01. 1; 01. 11; 01. 12; 01. 2; 01. 49; 01. 1; 01. 11; 01. 12; 01. 13; 01. 2; 01. 21; 01. 22; 01. 3; 01. 31; 01. 32; 01. 4; 01. 41; 01. 42; 01. 43; 01. 44; 01. 5; 01. 6; 01. 7; 01. 9; 01. 6; 01. 61; 01. 62; 01. 63; 01. 64; 08. 99; 08. 1; 08. 2; 08. 21; 08. 22; 08. 23; 08. 3; 08. 31; 08. 32; 08. 33; 08. 34; 08. 35; 08. 36; 23. 9; 23. 91; 23. 99; 23. 1; 23. 2; 23. 3; 23. 4; 23. 5; 23. 6; 23. 61; 23. 62; 30. 91; 30. 92; 30. 1; 30. 2; 30. 3; 30. 4; 43. 11; 43. 12; 43. 1; 43. 2; 43. 3; 43. 4; 43. 13; 51. 10; 51. 1; 51. 2; 51. 3; 51. 2; 51. 21; 51. 1; 51. 2; 51. 3; 51. 22; 51. 1; 51. 2; 51. 3; 51. 4; 68. 10; 68. 1; 68. 11; 68. 12; 68. 2; 68. 21; 68. 22; 68. 23; 81. 3; 81. 30

12 класс1. 3% 01. 2; 01. 21; 01. 22; 01. 23; 01. 24; 01. 25; 01. 1; 01. 2; 01. 3; 01. 27; 01. 1; 01. 9; 01. 28; 01. 1; 01. 2; 01. 3; 02. 12; 02. 13; 23. 1; 23. 11; 23. 1; 23. 2; 23. 3; 23. 4; 23. 12; 23. 1; 23. 2; 23. 3; 23. 13; 23. 1; 23. 2; 23. 3; 23. 4; 23. 5; 23. 6; 23. 14; 23. 19; 23. 1; 23. 2; 23. 3; 23. 4; 23. 5; 23. 6; 23. 7; 23. 9; 24. 45; 24. 1; 24. 2; 24. 3; 24. 4; 24. 5; 24. 6; 24. 7; 24. 8; 24. 9; 25. 1; 25. 11; 25. 12; 25. 2; 25. 21; 25. 1; 25. 2; 25. 29; 25. 30; 25. 1; 25. 2; 25. 21; 25. 22; 25. 50; 25. 1; 25. 2; 25. 6; 25. 61; 25. 62; 25. 7; 25. 71; 25. 72; 25. 73; 25. 9; 25. 91; 25. 92; 25. 93; 25. 1; 25. 2; 25. 94; 25. 99; 25. 1; 25. 11; 25. 12; 25. 2; 25. 21; 25. 22; 25. 23; 25. 24; 25. 25; 25. 26; 25. 27; 25. 29; 25. 3; 28. 1; 28. 12; 28. 1; 28. 2; 28. 13; 28. 14; 28. 15; 28. 1; 28. 2; 28. 9; 28. 93; 28. 94; 28. 1; 28. 2; 28. 3; 28. 4; 28. 5; 28. 95; 28. 96; 28. 99; 28. 1; 28. 2; 28. 4; 28. 41; 28. 42; 28. 43; 28. 49; 28. 9; 33. 12; 77. 12; 77. 34; 77. 35; 77. 39; 77. 1; 77. 11; 77. 12

13 класс1. 4%16. 10; 16. 1; 16. 2; 16. 3; 16. 9; 16. 2; 16. 21; 16. 1; 16. 11; 16. 12; 16. 13; 16. 2; 16. 21; 16. 22; 16. 22; 16. 23; 16. 14 16. 2; 16. 24; 16. 29; 16. 1; 16. 11; 16. 12; 16. 13; 16. 14; 16. 15; 16. 2; 16. 21; 16. 22; 16. 23; 16. 3; 24. 5; 24. 51; 24. 52; 24. 53; 24. 54; 28. 1; 28. 11

14 класс1. 5% 03. 1; 07. 2; 08. 12; 08. 1; 08. 2; 23. 6; 23. 61; 23. 1; 23. 2; 23. 62; 23. 63; 23. 64; 23. 65; 23. 1; 23. 2; 23. 69; 23. 70; 23. 1; 23. 2; 23. 3; 24. 20; 24. 1; 24. 2; 24. 3

15 класс1. 7% 08. 11; 08. 1; 08. 2; 08. 3; 10. 3; 13. 10; 13. 1; 13. 2; 13. 3; 13. 4; 13. 5; 13. 6; 13. 9; 13. 20; 13. 1; 13. 11; 13. 12; 13. 13; 13. 14; 13. 19; 13. 2; 13. 3; 13. 4; 13. 41; 13. 42; 13. 43; 13. 44; 13. 45; 13. 46; 13. 6; 13. 30; 13. 1; 13. 2; 13. 3; 13. 4; 13. 5; 13. 9; 13. 92; 13. 1; 13. 2; 13. 93; 13. 94; 13. 1; 13. 2; 13. 95; 13. 96; 13. 1; 13. 2; 13. 3; 13. 4; 13. 5; 13. 6; 13. 7; 13. 99; 13. 1; 13. 2; 13. 3; 13. 4; 13. 9; 24. 14; 24. 7; 24. 9; 24. 3; 24. 31; 24. 32; 24. 33; 24. 34; 28. 3; 30. 30; 30. 1; 30. 11; 30. 12; 30. 13; 30. 14; 30. 2; 30. 3; 30. 31; 30. 32; 30. 39; 30. 4; 30. 41; 30. 42; 30. 43; 30. 44; 30. 5; 33. 16

16 класс1. 9% 24. 10; 24. 1; 24. 11; 24. 12; 24. 13; 24. 2; 24. 3; 24. 4; 24. 5; 24. 6; 24. 44; 25. 40; 30. 40

17 класс2. 1% 01. 11; 01. 1; 01. 11; 01. 12; 01. 13; 01. 14; 01. 15; 01. 16; 01. 19; 01. 2; 01. 3; 01. 31; 01. 32; 01. 33; 01. 39; 01. 12; 01. 3; 01. 31; 01. 39; 01. 5; 01. 51; 01. 524 01. 14; 01. 15; 01. 16; 01. 1; 01. 2; 01. 3; 01. 9; 01. 19; 01. 1; 01. 3; 01. 9; 01. 26; 01. 29; 05. 11; 28. 22; 28. 1; 28. 2; 28. 3; 28. 4; 28. 414 28. 42; 28. 5; 28. 6; 28. 7; 28. 9; 28. 25; 28. 1; 28. 11; 28. 12; 28. 13; 28. 14; 28. 2; 28. 29; 28. 1; 28. 11; 28. 12; 28. 13; 28. 2; 28. 21; 28. 22; 28. 3; 28. 31; 28. 32; 28. 39; 28. 4; 28. 41; 28. 42; 28. 43; 28. 5; 28. 6; 93. 21; 93. 29

18 класс2. 3% 08. 92; 08. 1; 08. 2

19 класс2. 5% 01. 41; 01. 1; 01. 11; 01. 12; 01. 2; 01. 21; 01. 29; 01. 42; 01. 1; 01. 11; 01. 12; 01. 2; 05. 2; 05. 21; 05. 22; 05. 23; 19. 3; 19. 31; 19. 32; 19. 34; 19. 1; 19. 2; 19. 3; 23. 20; 23. 1; 23. 2; 23. 3; 23. 9; 23. 4; 23. 41; 23. 1; 23. 2; 23. 3; 23. 42; 23. 43; 23. 44; 23. 1; 23. 2; 23. 49; 23. 1; 23. 9; 28. 2; 28. 24; 28. 7; 28. 2; 28. 49; 28. 1; 28. 11; 28. 12; 28. 13; 28. 2; 28. 3; 28. 4; 33. 20

20 класс2. 8% 08. 91; 19. 10; 28. 2; 28. 21; 28. 22; 28. 23; 28. 9; 28. 91; 28. 1; 28. 2; 28. 3; 28. 92; 28. 1; 28. 11; 28. 12; 28. 2; 28. 21; 28. 22; 28. 23; 28. 24; 28. 25; 28. 26; 28. 27; 28. 28; 28. 29; 28. 3; 28. 4; 28. 5; 30. 11

21 класс3. 1% 02. 20

22 класс3. 4% 77. 3; 77. 31; 77. 32; 77. 33; 77. 1; 77. 2; 77. 2; 77. 21; 77. 22; 77. 23; 77. 24; 77. 25; 77. 26; 77. 27; 77. 29; 77. 3

23 класс3. 7% 07. 4; 07. 41; 07. 42

24 класс4. 1% 05. 11; 05. 12; 05. 13; 30. 20; 30. 1; 30. 11; 30. 12; 30. 13; 30. 2; 30. 3; 30. 31; 30. 32; 30. 33; 30. 4; 30. 9

25 класс4. 5% 01. 43; 01. 1; 01. 2; 01. 3; 01. 1; 01. 2; 01. 3; 01. 4; 28. 41; 28. 1; 32. 20

26 класс5. 0% 02. 2; 02. 40; 02. 2; 08. 1; 08. 4; 28. 3; 28. 4; 28. 5; 28. 51; 28. 52; 28. 53; 28. 59; 28. 6; 28. 7; 28. 8; 28. 81; 28. 82; 28. 83; 28. 84; 28. 85; 28. 89; 33. 17

27 класс5. 5% 07. 10; 07. 1; 07. 3

28 класс6. 1% 02. 10; 02. 30; 02. 1; 02. 14; 02. 2; 28. 30; 28. 1; 28. 24 28. 21; 28. 22

29 класс6. 7% 07. 1

30 класс7. 4% 06. 10; 06. 2; 07. 3; 07. 31; 07. 32; 07. 33

31 класс8. 1% 07. 21; 07. 1; 07. 11; 07. 12; 07. 2

32 класс8. 5% 01. 70; 05. 10; 05. 1; 05. 14; 05. 15; 05. 16; 05. 20; 05. 1; 05. 12; 07. 29; 07. 2; 07. 21; 07. 22; 07. 5; 07. 6; 07. 7; 07. 8; 07. 9; 07. 91; 07. 92; 07. 93; 07

Когда подавать 4-ФСС

Срок сдачи 4-ФСС зависит от формы подачи. Существуют две крайние даты представления расчёта: 20 и 25 число месяца, который следует за отчётным. Если форма подаётся на бумаге, то представить её в ФСС нужно до 20 числа, если в электронном виде – до 25 числа. При выпадении крайней отчётной даты на выходной день или праздник срок продлевается до ближайшего рабочего дня.

В 2022 году крайние даты представления формы таковы: за первый квартал — 20 / 25 апреля, за полугодие – 20 / 25 июля, за 9 месяцев – 20 / 25 октября, за 2022 год – 20 / 25 января 2023 года.

Итак, мы разобрались, на каком бланке подается форма 4-ФСС в 2022 году, начиная с отчета за полугодие, и как его заполнить. В заключение добавим, что со следующего года власти собираются объединить ФСС и ПФР. Также в планах разработка новой отчетности, которая будет подаваться в объединенный фонд.

Форма отчетности

Подавать форму 4-ФСС на бумаге в 2022 году имеют право организации и ИП, которые:

- в прошлом расчетном периоде производили выплаты 10 или менее лицам;

- были созданы в текущем периоде (в том числе в результате реорганизации) и имеют 10 и менее застрахованных лиц.

Остальные компании и ИП должны направлять 4-ФСС в электронном виде. Это относительно новое правило. Ранее был иной предел застрахованных, при достижении которого нужно было подавать электронную отчетность Фонд социального страхования — 25 человек.

Заполнение расчета за полугодие

Итак, отчет 4ФСС за первое полугодие 2022 года подаем на новом бланке из приказа № 80. Рассмотрим изменения порядка заполнения обновлённой формы.

В следующей таблице представлена информация о том, как заполнять поля титульного листа формы 4-ФСС. Изменений в этой части нет.

Таблица 1. Титульный лист 4-ФСС

ПолеЧто отражатьНомер страхователя в ФССНомер, присвоенный территориальным отделением фонда при постановке на учетКод подчиненностиКод отделения ФСС, 5 знаковНомер корректировкиЕсли расчет за период подается первый раз, указать «000»Отчетный периодУказывается в первых двух ячейках: «03» – 1 квартал, «06» — полугодие, «09» – 9 месяцев, «12» – годПри подаче для возмещения расходов по некоторым выплатам ставится код «01» в последних двух ячейкахГод2022Прекращение деятельности«Л» – если организация ликвидируетсяНазваниеНаименование фирмы, ФИО предпринимателяИНННомер налогоплательщикаКППКод только для организацийОГРН(ИП)Регистрационный номер ЮЛ или ИПКод по ОКВЭДКод основной деятельностиБюджетная организацияКод в зависимости от финансированияНомер телефонаТелефон с кодом города или оператора, без скобок и тиреАдресЮридический адрес организации или адрес регистрации ИП подробно, с индексомЧисленность физических лиц. Численность работников и иных лиц, кому работодатель производит выплаты, в отдельных полях — инвалиды и лица, трудящиеся на вредном производствеСреднесписочная численность работниковСреднесписочная численность, исчисленная за период с начала годаРасчет представлен на. Количество страниц документа, строкой ниже – копийКод подписывающего лица«1» – директор или ИП, «2» – представитель, «3» – правопреемникФИО. ФИО лица, подписавшего расчетПодпись, датаНе только на титуле, но и на каждой странице расчётаДокумент, подтверждающий полномочияДанные доверенности, если действует представитель

В Таблице 1 нужно рассчитать базу по взносам. Она похожа на прежнюю, но есть 2 изменения: исчезла строка для отражения даты назначения надбавки к тарифу и появились поля для указания итоговой суммы взносов.

Строки 1-4 и 9 новой Таблицы 1 заполняются суммарно с начала расчетного периода и отдельно — за каждый из трех последних месяцев. То есть, например, суммарно за полугодие 2022 года и отдельно — за апрель, май и июнь. В строках 1-4 отражается:

- 1 – суммы выплат физическим лицам;

- 2 – суммы, с которых взносы «на травматизм» не начисляются;

- 3 – разница между строкой 1 и 2, то есть база по взносам;

- 4 – в том числе суммы выплат работающим инвалидам.

Строки 5-8 предназначены для расчета тарифа, по которому начисляются взносы. В них нужно указать:

- базовый тариф, который установлен в зависимости от класса профессионального риска (строка 5);

- процент скидки к тарифу, если есть (строка 6);

- процент надбавка, если она установлена (строка 7).

В строке 8 рассчитывается окончательный тариф: базовый – скидка + надбавка.

В строке 9 отражаются суммы исчисленных взносов – нарастающим итогом с начала расчетного периода, а также отдельно за первый, второй и третий месяц из последних трех.

Эта таблица предназначена для обобщения сведений по спецоценке условий труда (бывшая Таблица 5). В ней всего 2 строки, в каждой из которых заполняется несколько граф. По сравнению с прежней таблицей, в новой стало больше столбцов за счет детализации классов условий труда. Заполнять таблицу нужно так:

- строка 1 графа 3 – общее число рабочих мест у страхователя, подлежащих СОУТ;

- строка 1 графы 4-11 – данные о количестве рабочих мест, в отношении которых проведена спецоценка на начало года, в том числе:графа 4 – общее количество рабочих мест;графы 5-11 – количество рабочих мест, отнесенных к соответствующему классу / подклассу опасности (всего 4 класса, в классе 3 — 4 подкласса).

- графа 4 – общее количество рабочих мест;

- графы 5-11 – количество рабочих мест, отнесенных к соответствующему классу / подклассу опасности (всего 4 класса, в классе 3 — 4 подкласса).

Если спецоценка условий труда не проводилась, то в графах 4-11 по строке 1 проставляются нули.

Строка 2 предназначена для отражения данных о медосмотрах. В ней нужно указать:

- в графе 12 – количество работников, которые подлежат медосмотрам;

- в графе 13 – количество человек, прошедших медосмотры на начало года.

На этом заполнен формы практически закончено. Осталось проверить, чтобы на всех листах расчета были указаны регистрационный код страхователя и код подчиненности отделения ФСС. Заполненные страницы нумеруются сверху, а на титульном листе указывается их общее количество. Внизу каждой страницы должны стоять подпись и дата.

Что нового в бланке 4-ФСС

Новая форма состоит из титульного листа и нескольких таблиц. Часть из них переработали и изменили нумерацию, другие из расчета исключили. Новшества в основном связаны с отменой прежней системы выплаты пособий, когда сотрудникам их перечисляла компания, а затем эти суммы работодателю возмещал ФСС.

Самое заметное изменение – из формы исчезла таблица, в которой раньше отражались детали расчета с фондом (Таблица 2 на старом бланке). Также больше нет Таблиц 3 и 4 в их прежнем виде — они не подлежали заполнению еще с 2021 года.

При формировании отчета все страхователи должны заполнять всего 3 страницы: титульный лист, Таблицу 1 и Таблицу 4. Остальные таблицы заполняются при наличии данных:

- Таблица 1.1 заполняется теми организациями, чьи структурные подразделения были выделены в самостоятельные классификационные единицы (СКЕ).

- Таблица 2 заполняется компаниями и ИП, которые временно направляют своих работников по договору о предоставлении персонала к другим работодателям.

- Таблица 3 предназначена для тех предприятий, на которых в отчётном периоде были страховые случаи – в ней отражается численность пострадавших.