Как оплачивается больничный новому сотруднику, из-за чего такой расчет может отличаться от расчета пособия тем, кто трудится у вас уже давно, и почему в некоторых случаях не избежать перерасчета, узнайте из нашей статьи.

В 2022 году изменился МРОТ, а также выросли лимиты для расчета пособий по нетрудоспособности работников. Как правильно рассчитать больничный в текущем году, когда применять районный коэффициент, может ли работодатель вообще снять с себя эти обязанности — разбираемся в статье.

С этого года вступили в силу некоторые изменения в отношении больничного по уходу за ребенком. Рассмотрим расчет больничного листа в «1С:Зарплата и управление персоналом», ред. 3.1, с учетом изменений.

Изменения в оплате больничных по уходу за ребенком до 8 лет

С 2022 ФСС оплачивает больничные по уходу за ребенком до 8 лет в полном размере. Теперь не учитывают, как лечили ребенка: амбулаторно или в стационаре.

Если ребенок старше 8 лет, больничный оплачивают по прежним правилам. То есть оплата зависит от метода лечения ребенка:

Новые данные для расчета больничных

Расчетный период в 2022 изменился и включает 2021 и 2020 года. При необходимости можно заменить год (годы) по заявлению сотрудника.

Если в расчетном периоде у сотрудника нет дохода, расчет ведите исходя из МРОТ. В роли заработной платы будет минималка. Итого средний заработок исходя из МРОТ равен 456,66 руб. (13 890 рублей × 24 месяца ÷ 730 дней).

Минимальный лимит на день считаем по другой формуле. К примеру, в марте 2022 г. один день болезни стоит минимум 448,06 рублей (13 890 рублей ÷ 31 день).

Максимальная планка дневных больничных на 2022 год тоже поменялась. Новое значение – 2 572,60 рублей (912 000 рублей + 966 000 рублей) ÷ 730 дней.

Все нюансы расчета смотрим в постановлении Правительства от 11.09.2021 № 1540.

Зарплата и управление персоналом», ред

Действуем в зависимости от ситуации. Есть три возможных варианта.

Ситуация № 1. Болел ребенок младше 8 лет.

Введем больничный из раздела «Зарплата», документ «Больничные листы».

Ставим причину нетрудоспособности: 09 «Уход за больным ребенком до 7 лет».

На вкладку «Уход за детьми» внесем ребенка до 8 лет, за которым был уход.

Видим, что 15 дней, в течение которых сотрудник находился на больничном по уходу за ребенком, программа полностью учитывает в колонке «Дней к оплате» и нет данных в колонке «Из них 50%». Это значит, все 15 дней больничного ФСС оплатили в 100% размере от среднего заработка.

Ситуация № 2. Ребенок старше 8 лет лечился амбулаторно.

Как и в прошлом случае, введем больничный и поставим соответствующую причину нетрудоспособности 09.

На вкладке «Уход за детьми» внесем ребенка, за которым был уход.

Видим: все 15 дней находятся в колонке «Дней к оплате». В колонке «Из них 50%» также проставляются 5 календарных дней, потому что только 10 дней ФСС оплатит в размере 100% среднего заработка. Остальные – в размере 50% от среднего заработка.

Ситуация № 3. Ребенок старше 8 лет лечился в стационаре.

Введем документ «больничный лист» с подходящей причиной нетрудоспособности. Сам код будет такой же – 09.

На вкладку «Уход за детьми» внесем ребенка, за которым ухаживали, и изменим метод лечения с «Амбулаторно» на «Стационар».

Видим, что «Дней к оплате» также 15 и в колонке «Из них 50%» нет данных. Это значит, все 15 дней больничного ФСС оплатит в размере 100% от среднего заработка сотрудника.

Какова минималка больничного и какой МРОТ для нее нужно брать?

Для минимальной суммы СДЗ, участвующего в расчете пособия, тоже существует ограничение. Вне зависимости от причины нетрудоспособности исчисляется она от одной и той же величины — от федерального МРОТ, действительного на дату открытия больничного (п. 1.1 ст. 14 закона № 255-ФЗ).

В каких ситуациях используется минималка для расчета больничного в 2022-2023 годов? На нее ориентируются, когда (п. 6 ст. 7, ст. 8, п. 3 ст. 11, п. 1.1 ст. 14 закона № 255-ФЗ):

Федеральный МРОТ для расчета больничного в 2023 году — 16 242 руб., в 2022 году с 01.01.2022 — 13 890 руб., с 01.06.2022 — 15 279 руб. (ст. 1 закона «О минимальном размере оплат труда» от 19.06.2000 № 82-ФЗ).

Как посчитать больничный из МРОТ, мы подробно рассказали в этой статье.

В регионах с районным коэффициентом к зарплате МРОТ в расчете следует применять с учетом этого коэффициента (п. 6 ст. 7 закона № 255-ФЗ).

Больничный новому сотруднику

Больничный оплачивается работнику исходя из его среднего заработка за два предыдущих года (с учетом ограничения в виде предельной базы по взносам от ВНиМ). И расчет больничного для нового сотрудника в общем случае ничем не отличается.

Если сотрудник дисциплинированный, он принес вам справку о доходах с предыдущего места работы. Значит, сведения о среднем заработке у вас есть и посчитать пособие проще простого.

В этом вам помогут материалы нашего сайта:

Если же справки у вас нет, придется считать пособие из зарплатных данных, которыми вы располагаете, ждать, когда сотрудник принесет справку от бывшего работодателя, и тогда уже делать перерасчет. Как это правильно сделать, смотрите далее.

Если сотрудник новый в полном смысле этого слова, то есть это его первое место работы и проработал он у вас менее полугода, пособие ему выплачивается исходя из МРОТ. Алгоритм и примеры расчета больничного из МРОТ смотрите в Готовом решении от КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

Оплата больничных с 2021 года

С 01.01.2021 пособия по временной нетрудоспособности (при болезни или травме) по всей стране выплачиваются по правилам проекта «Прямые выплаты»:

В случаях с больничными:

СФР оплачивает пособия полностью начиная с первого дня.

Чтобы соцстрах мог рассчитать пособия, работодатель должен направить ему необходимые для расчета документы. Перечень таких документов для всех видов пособий вы найдете в КонсультантПлюс. Посмотреть материал можно, получив бесплатный пробный доступ к системе.

Пособие начисляется не позднее 10 календарных дней со дня получения сведений о закрытом больничном листе. Работодатель выдает деньги в ближайший после расчета день, установленный для выплаты зарплаты. Соцстрах выплачивает средства в течение 10 календарных дней со дня получения от работодателя документов (сведений) либо реестра сведений.

Например, если работник представил больничный лист 15 января, а сроки выплаты зарплаты 5-го и 20-го числа каждого месяца, то выплатить пособие нужно не позднее 5 февраля.

До 2021 года, напомним, оплата больничного листа осуществлялась 2-мя способами: работодателем с последующим возмещением пособий ФСС или напрямую отделением соцстраха — в зависимости от того, входил ли регион, в котором страхователь вел деятельность, в пилотный проект ФСС.

Учитываем районный коэффициент

Раньше ФСС применяла районный коэффициент только в том случае, если фактический заработок был ниже среднего заработка сотрудника, рассчитанного из МРОТ. Если же ситуация была обратная (фактический заработок больше минимального размера), то коэффициент отбрасывали.

Из-за этого работник с более низким доходом, чем коллеги, зачастую получал большую сумму пособия по больничному. Законодатель решил, что такой подход не очень-то справедлив и постарался уравнять всех сотрудников в правах.

С 2020 года районный коэффициент, установленный в регионах и местностях, нужно учитывать еще на этапе сравнения среднего заработка работника с МРОТ (см. закон № 175-ФЗ от 08.06.2020).

Такском организован электронный документооборот с ФСС. Работодатель получает от сотрудника номер ЭЛН, отправляет запрос в фонд и получает оттуда сведения и частично заполненный листок нетрудоспособности. Работодателю нужно заполнить в нем свою часть и затем отправить обратно в ФСС.

Виды нетрудоспособности и правила, влияющие на порядок расчета пособия

Сами правила расчета больничного листа в 2022-2023 годах в целом остались такими же, как и в предшествующие годы. Однако применять их необходимо с учетом того, что иными стали значения параметров, влияющих на определение максимального и минимального размеров пособий.

Напомним, что для исчисления пособия имеет значение:

Ситуации, в которых работнику оформляется больничный лист, можно разделить на следующие группы, каждая из которых имеет свои особенности расчета величины пособия:

Не часто, но бывают ситуации, когда работодатель должен заполнить больничный лист, предоставленный работником. Правильно заполнить лист нетрудоспособности вам помогут рекомендации экспертов КонсультантПлюс. Получите бесплатный доступ и переходите в Готовое решение.

Заполнять больничный лист на бумаге надо только отдельным категориям застрахованных лиц. С 2022 года применяются электронные листки нетрудоспособности (ЭЛН). Подробнее об ЭЛН мы писали в материале.

Различия же между выделенными группами обусловлены тем, что для некоторых из них действуют особые правила определения:

Кроме того, существуют различия в том, кто (частично работодатель или на 100% ФСС) оплачивает пособие, а также в возможности его оплаты после увольнения работника и в необходимости удержания с пособия НДФЛ. На сам расчет эти моменты принципиального влияния не оказывают, поэтому мы их рассматривать не будем.

О правилах обложения выплат по больничному НДФЛ читайте в материале «Облагается ли больничный лист (больничный) НДФЛ?».

Где взять справку для начисления больничного листа

Если работник до болезни трудился у вас несколько лет, то сведения о том, сколько он заработал, в бухгалтерии имеются. В том случае, если сотрудник отработал у вас меньше двух лет, заработок для начисления больничных ранее вы брали из справки о сумме заработной платы по форме приказа Минтруда от 30.04.2013 № 182н, выданной работнику на предшествующем месте работы. Такой документ должен был выдавать каждый работодатель при увольнении сотрудника. Справка содержала данные о самом человеке, его заработке за последние два календарных года и количестве дней нетрудоспособности. Такой документ мог запросить у вас и совместитель — для получения пособия по временной нетрудоспособности по основному месту работы.

Образец справки о заработке для начисления больничного листа можно посмотреть по ссылке.

С 1 января 2023 году справку 182н отменили. Данные по зарплате работодатели станут направлять в налоговые органы которые, в свою очередь, передадут их Социальный фонд России — именно этот орган с 2023 г. занимается выплатой пособий. И уже от СФР сведения о заработке для оплаты первых трех дней больничного получит новый работодатель. Такие изменения в закон от 29.12.2006 № 255-ФЗ внесены законом от 14.07.2022 № 237-ФЗ.

Коэффициенты, применяемые при расчете больничного (по стажу и иные)

Порядок расчета больничного листа в 2022-2023 годах по-прежнему предполагает необходимость применения в расчете понижающих коэффициентов. Однако действовать они будут только для обычных и выдаваемых в связи с уходом больничных. К пособиям по производственной травме и по БиР такие коэффициенты не применяются (п. 1 ст. 9 закона № 125-ФЗ, п. 1 ст. 11 закона № 255-ФЗ). Единственной обязательной формой снижения платежей по БиР является расчет его от МРОТ при общем трудовом стаже беременной, не достигшем полугода (п. 3 ст. 11 закона № 255-ФЗ).

Понижающие коэффициенты связаны прежде всего с длительностью имеющегося у работника страхового стажа. Значения их, применяемые к сумме СДЗ, таковы (п. 1 ст. 7 закона № 255-ФЗ):

Первый из коэффициентов (0,6) действует также при начислении пособия уволившемуся работнику, заболевшему в течение 30 календарных дней после увольнения (п. 2 ст. 7 закона № 255-ФЗ).

Длительность страхового стажа при расчете больничного в 2022-2023 годах, учитываемая с вышеприведенными значениями коэффициентов, играет также роль при расчете пособий по уходу за детьми, получающими лечение в стационаре, и за иными членами семьи, лечащимися амбулаторно (пп. 3, 4 ст. 7 закона № 255-ФЗ). Особый порядок снижения начислений действует при расчете пособия по уходу за ребенком, проходящим лечение амбулаторно. Здесь за первые 10 календарных дней болезни начисления делаются с учетом общеустановленных коэффициентов по стажу, а последующие дни оплачиваются из расчета половины суммы СДЗ (подп. 1 п. 3 ст. 7 закона № 255-ФЗ).

Как рассчитать больничный новому сотруднику

Итак, у вас есть новый сотрудник, есть его больничный, но нет справки о заработке. А пособие нужно выплатить в установленный срок.

Какую базу использовать для расчета пособия, зависит от того, как долго трудится у вас человек. Если он трудоустроился в прошлом году, есть возможность использовать прошлогодние данные о зарплате. А если в текущем и сведений о заработке у вас нет совсем? Полагаем, здесь подойдет все тот же МРОТ. Рассмотрим на примере расчет больничного новому сотруднику в 2023 году.

Соколов И. И. устроился в ООО «ИКС» в марте 2022 года. Его зарплата за 2022 год в ООО «ИКС» составила 480 000 руб. В январе 2023-го он заболел и пробыл на больничном 8 дней. Страховой стаж Соколова И. И. — 7 лет и 5 месяцев, что гарантирует ему пособие в размере 80% от среднего заработка.

Поскольку справки о заработке у бухгалтера не было, для расчета среднедневного пособия он взял заработок в ООО «ИКС» за март — декабрь 2022 года в сумме 480 000 руб.

Важно! Если бы выплат в новой организации еще не было или средний заработок за расчетный период получился бы ниже МРОТ, пособие нужно было бы рассчитать исходя из МРОТ. С 01.01.2023 размер МРОТ равен — 16 242,00 руб.

Работодатель рассчитал Соколову пособие в сумме:

1578,09 руб. = 480 000 / 730 × 80% × 3 дня (оставшиеся 5 дней 526,03 х 5 = 2 630,15 работнику оплатит Социальный фонд России — СФР).

Отметим, что с 2020 г. полученный результат сравнивается с минимальным размером пособия, рассчитанным исходя из МРОТ с учётом районного коэффициента и коэффициента занятости следующим образом:

МРОТ × РКоэф × КоэфЗ × ДНИ / Календ. ДниМес., где:

Допустим, что Соколов работает в местности, не приравненной к северной, а трудоустроен он на полный рабочий день, тогда для сравнения получится показатель:

16242,00 х 1 х 1 х 8 / 31 = 4 191,48 руб.

Видно, что 4 191,48 < 1 578,09 + 2 630,15, следовательно выплате подлежит пособие, рассчитанное исходя из заработка сотрудника.

Сумма к выдаче за вычетом НДФЛ составила 1373,09 руб.

Напоминаем! В 2022-2023 годах действуют новые правила выплат по больничным листам. Подробнее смотрите в нашей памятке.

Поняв, что сам себе снизил оплату больничного, в июле Соколов принес справку, согласно которой его заработок на прошлом месте работы составил:

в январе — феврале 2022 года — 72 000 руб.;

в 2021 году — 440 000 руб.

Бухгалтер сделал перерасчет, в результате которого сумма пособия составила:

(440 000 + 72 000 + 480 000) / 730 × 80% × 3 дня = 3 261,37 руб.

Сумма к доплате после удержания НДФЛ — 1 464,28 руб.

ОБРАТИТЕ ВНИМАНИЕ! Мы привели пример со справкой Соколова от предыдущего работодателя, однако с 1 января 2023 г. работодатели больше не будут выдавать форму 182н увольняющимся сотрудникам. А все сведения о начисленных доходах в пользу физлица будет давать новый объединенный фонд — СФР.

Какие составить проводки по начислению больничного листа

Начисление больничного листа бухгалтер отразит в учете так:

Дт 20 (и других счетов учета затрат — в зависимости от того, как в каком подразделении работает больной) Кт 70 — начислен больничный за первые 3 дня болезни работника;

В день выплаты бухгалтер сделает такие проводки:

Дт 70 Кт 68 (субсчетов расчетов по подоходному налогу) — удержан подоходный налог с больничного;

Дт 70 Кт 50 (если из кассы) или 51 (с расчетного счета) — выплачено пособие работнику.

ОБРАТИТЕ ВНИМАНИЕ! Поскольку с 2021 года все работодатели являются участниками пилотного проекта Прямые выплаты, НДФЛ нужно удерживать только с пособия за первые 3 дня нетрудоспособности.

Пример 1 (продолжение)

Размер пособия Игнатьевой за 10 дней болезни: 1 836,68 × 10 = 18 366,80 руб. За вычетом НДФЛ Игнатьева получит 15 978,80 руб.

Размер пособия Игнатьевой за 3 дня болезни: 1 836,68 × 3 = 5 510,04 руб. Н ДФЛ: 5 510,04 × 0,13 = 716,00 руб. На руки: 5 510,04 — 716,00 = 4 794,04 руб.

НАПОМИНАЕМ! С 2021 года пособия по временной нетрудоспособности уплачиваются напрямую из ФСС, с 2023 г. — из СФР, минуя работодателя. Поэтому работодатель начисляет, выплачивает и отражает в учете пособие только за первые три дня болезни.

Бухгалтер сделает следующие проводки:

Дт 20 Кт 70 на сумму 5 510,04 руб. — начислен больничный за счет работодателя;

В день выплаты заработной платы работникам:

Дт 70 Кт 68 на сумму 716 руб. — удержан НДФЛ с сумм пособия;

Дт 70 Кт 50 на сумму 4 794,04 руб. — по РКО выдано пособие по временной нетрудоспособности Игнатьевой.

ОБРАТИТЕ ВНИМАНИЕ! С 2023 г. перечисление НДФЛ в бюджет происходит по новым правилам. Подробнее о том, как теперь происходит удержание и перечисление налога налоговыми агентами, читайте здесь.

Перерасчет пособия

Расчет пособия по имеющимся у вас данным отразите в инфосистеме социального фонда.

Как только работник принесет справку, возьмите с него заявление на перерасчет пособия.

На каком бланке оформлять такое заявление, узнайте в Готовом решении от КонсультантПлюс. Пробный доступ к правовой системе можно получить бесплатно.

Разместите верные данные по пособию в системе фонда, чтобы последний пересчитал и доплатил свою часть пособия.

На случай, когда нужно исправить в больничном ошибки, у нас тоже есть статья.

По каким правилам производятся начисления по больничному листу — 2023

Расчет и начисление пособия по временной нетрудоспособности в 2023 году проходят по следующему алгоритму:

Этап 1. Бухгалтер рассчитывает среднедневную оплату за труд болевшего работника — для этого он определяет расчетный период и общий заработок сотрудника за расчетный период.

Расчетный период для больничных — 2 календарных года, предшествующих году болезни сотрудника.

Бухгалтер Игнатьева пришла на работу в ООО «Стигма» в апреле 2005 года. Это ее первое место работы. Игнатьева была на больничном с 01.02.2023 по 10.02.2023, тогда расчетный период — 2021–2022 гг. (но если Игнатьева в 2021 или 2022 году была в декрете или ухаживала за малышом и не имела дохода, то для расчетного периода по заявлению от работницы бухгалтер может взять предшествующие расчетному периоду годы, то есть 2020-2019–2018 гг. и т.д., дойдя до годов, где отсутствуют периоды отпуска по БиР и по уходу за ребенком до 1,5 лет).

Сколько бы дней ни было в годах расчетного периода, его длительность для расчета больничного всегда 730 дней.

Если ведется расчет больничного листа, связанного с беременностью и родами, то из расчета будут исключены отдельные периоды. Подробнее о них читайте здесь.

Заработок за расчетный период — это зарплата, премии и прочие выплаты от работодателя, на которые начислялись взносы на ВНиМ. Государственные пособия и компенсации от работодателя в эту сумму не входят.

Среднедневной заработок (СДЗ) бухгалтер найдет делением заработка за расчетный период на 730 дней.

Игнатьева заработала в 2022 году 683 455 руб., в 2021-м — 657 320 руб.

СДЗ Игнатьевой: (657 320 + 683 455) / 730 = 1 836, 68 руб.

Этап 2. Полученную сумму СДЗ бухгалтер должен сравнить с максимальным и минимальным размером. Максимальный размер СДЗ считается в соответствии с суммами лимитов взносов на ВНиМ в предыдущие (расчетные) 2 года, в 2023 году он равен 2736,99 руб. ((966 000 + 1 032 000) / 730).

Минимальный СДЗ равен:

МРОТ на дату открытия больничного листа × 24 месяца / 730 дней.

С 01.01.2023 г. М РОТ равен 16 242 руб. Т.е. минимальный СДЗ равен 533,98 руб.

Таким образом работодатель не может взять для расчета больничного сумму СДЗ больше 2 736,99 руб. и меньше 533,98 руб.

Важно! Если сумма пособия, определенная по Закону № 255-ФЗ, в расчете за полный календарный месяц окажется меньше МРОТ, пособие исчисляется исходя из МРОТ (ст. 1 Закона № 104-ФЗ). Как рассчитывать больничный с 1 апреля, читайте здесь.

Если заработок работника выше максимума, то пособие платится исходя из максимального СДЗ.

Так как СДЗ Игнатьевой равен 1 836,68 руб. и это меньше максимального СДЗ 2023 года (2 736,99 руб.), то больничный нужно считать исходя из СДЗ в размере 1 836,68 руб., рассчитанного по данным фактического дохода Игнатьевой.

Если же рассчитанный бухгалтером СДЗ меньше минимального, то бухгалтер берет для расчета пособия заработок за день в размере 533,98 руб. — для трудящегося полный рабочий день.

Этап 3. Бухгалтер должен определить общий стаж работника за всю его трудовую деятельность, поскольку только отработавший более 8 лет работник имеет право получить 100% среднедневной оплаты за труд. Если стаж работника от 5 до 8 лет, то выплатят ему 80% среднедневного заработка, если меньше 5 лет (но больше полугода) – 60%. Работнику со стажем работы меньше 6 месяцев больничный считайте исходя из МРОТ (ст. 7 закона № 255-ФЗ).

Подробнее об исчислении стажа для расчета больничных листов читайте здесь.

С 06 октября 2020 года действуют новые правила для подсчета «больничного» стажа. Подробности см. здесь.

Поскольку общий трудовой стаж Игнатьевой более 17 лет (с апреля 2005 года по январь 2023 года включительно), то она получит 100% среднего заработка за день.

ОБРАТИТЕ ВНИМАНИЕ! Для тех, кто получил травму или профзаболевание на рабочем месте, заработок для расчета нужно брать в полной сумме и выплачивать пособие в стопроцентном размере, независимо от стажа (ст. 9 закона «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» от 24.07.1998 № 125-ФЗ).

Этап 4. Бухгалтер умножает полученную сумму СДЗ на число дней болезни. Листок нетрудоспособности болевшего сотрудника оплачивает ФСС, но только с четвертого дня болезни. Первые 3 дня должен оплатить работодатель.

ВНИМАНИЕ! С 2021 года ФСС перечисляет пособия напрямую сотруднику. Кроме того, с 2022 года применяется только электронный листок нетрудоспособности.

Подробнее о порядке выплаты больничного рассказали эксперты КонсультантПлюс. Получите пробный доступ к справочно-правовой системе и бесплатно переходите в Готовое решение.

А вот если болеет родственник и сотрудник за ним ухаживает, то правила оплаты такого больничного листа другие. Читайте о них в материале «Оплата больничного по уходу за больным родственником».

Пример расчета больничного в 2022 году с учетом коэффициента

В ООО «Аспект» работает Иванов Петр Семенович. С 24 января 2022 по 02 февраля 2022 он вынужден взять больничный из-за COVID-19. Страховой стаж работника составляет более 8 лет, то есть ему положено пособие в 100% от оклада. В регионе действует также районный коэффициент — 50%. Доход Иванова за последние 2 года — 350 000 рублей, это больше чем 24 МРОТ (13890*24 = 333 360).

Минимальный заработок с коэффициентом оказался выше, даже несмотря на то, что фактический доход был больше 24 МРОТ.

Формула расчета выплат по больничному и максимальная сумма пособия

Как же рассчитать больничный в 2022-2023 годах? Формула расчета выплат по больничному листу в 2022-2023 годах по-прежнему представляет собой число дней больничного, подлежащих оплате, умноженное на СДЗ, определенный за расчетный период, и на понижающий коэффициент, если его применение необходимо (пп. 4, 5 ст. 14 закона № 255-ФЗ).

Для каждой из вышеперечисленных четырех групп в качестве расчетного периода, применительно к которому будет исчислен СДЗ, берутся предшествующие году оформления больничного два полных календарных года. В общем случае число дней в них считается равным 730 (п. 3 ст. 14 закона № 255-ФЗ).

Влияет ли на расчет пособия по больничному листу високосный год? Ответ на этот вопрос вы найдете в Готовом решении от КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

Для расчета больничного по БиР дни придется сосчитать по факту, т. е. с учетом увеличения их числа в високосных годах (п. 3.1 ст. 14 закона № 255-ФЗ). А поскольку этот расчет допускает (из-за отсутствия или недостаточности дохода) замену одного или двух лет из периода на предшествующие им годы, то продолжительность расчетного периода для отпуска по БиР может оказаться равной 731 или 732 дням (письмо ФСС от 03.03.2017 № 02-08-01/22-04-1049л).

Для определения величины СДЗ полученный за расчетный период доход нужно разделить на общее число дней в нем. Но ни в доход, ни в число дней нельзя брать значения, относящиеся к выплатам, не облагаемым страховыми взносами на ВНиМ (т. е., например, не войдут в расчет дни нахождения на больничном и выплаты по нему).

При этом следует учитывать, что оплата больничного по производственной травме делается за счет «несчастных» взносов, начисляемых по правилам, отраженным в законе № 125-ФЗ. То есть перечень доходов, попадающих под эти взносы, может отличаться от приведенного в НК РФ для взносов на страхование по нетрудоспособности и материнству.

Максимальный размер дохода, учитываемого во всех расчетах, кроме осуществляемого в связи с производственной травмой, по каждому году ограничивается той величиной, с которой в ФСС требовалось уплачивать взносы на страхование по нетрудоспособности и материнству. Для 2022 года нас будут интересовать такие значения:

Для 2023 г. понадобится значение, установленное для 2022 г. на уровне 1 032 000,00 руб.

Знание величины максимального дохода дает возможность определить ту сумму, выше которой не может оказаться СДЗ для расчета больничного, оформляемого не в связи с производственной травмой. Для 2022 года она составит:

(966 000 + 912 000) / 730 = 2 572,60 руб.

А для 2023 г. она будет равна:

(966 000 + 1 032 000) / 730 = 2736,99 руб.

Число дней за расчетный период в этой формуле всегда равно 730, даже если речь идет об отпуске по БиР (п. 3.3 ст. 14 закона № 255-ФЗ).

Доход, облагаемый «несчастными» взносами, не ограничивается. Но максимально возможная сумма установлена и для пособия, начисляемого при производственной травме. Правда, определяется она по-иному: как четырехкратная величина максимальной ежемесячной страховой выплаты (п. 2 ст. 9 закона № 125-ФЗ). Значение последней составляет:

Выплаты с 2022 года начисляются проактивно

Это значит, что пособие по нетрудоспособности для работников теперь будет начисляться ФСС автоматически, по факту закрытия больничного листа (см. ст. 1 Закона № 126-ФЗ от 30.04.2021).

Раньше действовал заявительный порядок: работник передавал заявление на основании больничного своему работодателю — бухгалтер передавал данные в ФСС — фонд переводил денежные средства гражданину.

Теперь участие работника сведено к минимуму: не нужны дополнительные заявления и справки. Фонд получит большинство данных путем информационного обмена и перечислит деньги после поступления к нему ЭЛН.

За дополнительными сведениями ФСС сможет обратится в Пенсионный фонд, к налоговикам или работодателю.

Оформление в электронном виде с января 2022 обязательно.

Комплекс решений для любого бизнеса

Электронная отчётность, ЭЦП, ЭДО, онлайн-кассы, маркировка, решения 1С

Оставьте заявку на подключение или консультацию

Заполните форму ниже, специалисты свяжутся с вами и предложат наши услуги по выгодным ценам:

Как рассчитать больничный в 2023 году

Рассмотрим примеры расчета больничного в 2022-2023 годах.

Предположим, что Семенова Е. А. является работником ООО «Гамма», трудится там с 2020 года, и это место работы является для нее первым, т. е. для обычного больничного и больничного по уходу к СДЗ будет применяться понижающий коэффициент 0,6. Районный коэффициент в регионе не действует.

Для больничных, оформляемых Семеновой Е. А. в 2023 году, расчетным периодом будут 2021 и 2022 годы. Доход за 2021 год составил 380 000 руб., а за 2022-й — 370 000 руб. В 2022 году она 10 дней была на больничном, и выплаты по нему в обшей сумме доходов составляют 10 000 руб. Суммарный доход равен:

380 000 + 370 000 = 750 000 руб.

Однако в расчете СДЗ будет учтена меньшая сумма (за вычетом выплат по больничному, имевшему место в 2022 году):

750 000 – 10 000 = 740 000 руб.

Максимально возможный СДЗ, рассчитанный от предельных доходов 2021 и 2022 годов, ограничивающих начисление страховых взносов, мы уже рассчитывали. Он равен 2736,99 руб.

Минимальный СДЗ, рассчитанный от МРОТ, с 01.01.2023 составляет 16 242,00 × 24 / 730 = 533,98 руб.

В феврале 2023 года Семенова Е. А. заболевает и уходит на 12 дней на больничный.

СДЗ для расчета пособия будет определен как:

740 000 / 730 = 1 013,70 руб.

Эта сумма меньше максимально возможного значения СДЗ и больше рассчитанного от МРОТ, т. е. ее и надо взять в расчет.

Сумма пособия будет равна:

1 013,70 × 0,6 × 12 = 7 298,64 руб.

Из них 3 дня оплатит работодатель — 1824,66 руб. и 9 дней СФР — 5 473,98 руб.

В марте 2023 года Семенова Е. А. получила производственную травму и была из-за нее на больничном 12 дней.

СДЗ здесь тоже будет равен 1 013,70 руб., но понижающий коэффициент к ней (по стажу) применяться не будет, т. е. сумма пособия, выплаченная за счет средств СФР, составит:

1 013,70 × 12 = 12 164,40 руб.

Эта величина не превысит максимума, установленного для пособия по травме в 2023 году, и поэтому ограничиваться не будет.

В апреле 2023 года Семенова Е. А. взяла больничный по уходу за ребенком в возрасте до 7 лет, получавшим лечение амбулаторно. Продолжительность больничного составила 12 дней, и это был первый больничный по уходу в 2023 году.

СДЗ в этой ситуации также составит 1 013,70 руб. А сумма пособия сложится из двух величин из-за того, что период больничного разобьется на части из-за применения к СДЗ разных коэффициентов (0,6 за первые 10 дней и 0,5 за последние 2 дня):

1 013,70 × 0,6 × 10 + 1 013,70 × 0,5 × 2 = 7 095,90 руб.

Все выплаты будут произведены за счет СФР.

В мае 2023 года Семенова Е. А. уходит в отпуск по БиР продолжительностью 140 дней (70 дней до и 70 дней после родов).

СДЗ в этом случае будет рассчитан так:

740 000 / 720* = 1 027,78 руб.

*При подсчете пособия по БиР из расчета исключаются календарные дни на периоды временной нетрудоспособности, отпуска по БиР и по уходу за ребенком, а также период освобождения сотрудника от работы с полным или частичным сохранением заработка (п.3.1 ст.14 закона №255-ФЗ). Т. к. Семенова Е. А. в 2022 году была 10 дней на больничном, то из 730 нужно исключить этот период. Соответственно сумму заработка следует разделить не на 730, а на 720 дней (730 — 10).

Эта цифра тоже не превысит максимально и минимально возможного значения СДЗ. Понижающий коэффициент по стажу здесь применяться не будет.

Сумма пособия равна:

1027,78 × 140 = 143 889,20 руб.

Калькулятор расчета больничного листа

Расчет пособия по временной нетрудоспособности происходит по правилам, установленным Федеральным законом от 29.12.2006 №255-ФЗ и Постановлением Правительства РФ от 11.09.2021 № 1540. Калькулятор для расчета больничного поможет рассчитать пособие, но нужно учесть нюансы.

Работодатель платит пособие из своих средств за первые три дня при заболевании или травме работника. В некоторых случаях пособие полностью платит ФСС.

Учтите, что больничный за полный месяц не может быть меньше МРОТ с учетом районного коэффициента (если он установлен).

Есть исключения, когда надо посчитать больничный из МРОТ. Примеры таких ситуаций:

Важно, что при нарушении для расчета больничного берут МРОТ того месяца, на который приходится нарушение, а не месяца начала больничного. Например, если нарушение произошло в январе, когда начал действовать новый МРОТ, а больничный открыт в декабре, то берут размер МРОТ в январе.

Упс, комментировать могут только зарегистрированные пользователи,

пожалуйста,

.

Ограничение оплачиваемого периода нетрудоспособности

В части сроков, ограничивающих период, подлежащий оплате, все четыре вышеуказанных вида нетрудоспособности имеют существенные различия. Полностью вне зависимости от продолжительности будет оплачен больничный по производственной травме (п. 1 ст. 9 закона № 125-ФЗ). А для остальных трех видов нетрудоспособности, несмотря на содержащуюся в законе № 255-ФЗ (п. 1 ст. 6) оговорку о том, что оплате подлежат все дни больничного, существуют ограничения:

Подробнее об ограничениях сроков по обычному больничному и больничному по уходу читайте тут.

Если женщина, получившая больничный по БиР, продолжает работать, то оплачиваемый период нетрудоспособности для нее сократится до числа дней фактического использования такого больничного.

О том, у кого возникает право на пособие по БиР, читайте в статье «Когда дают больничный лист по беременности и родам?».

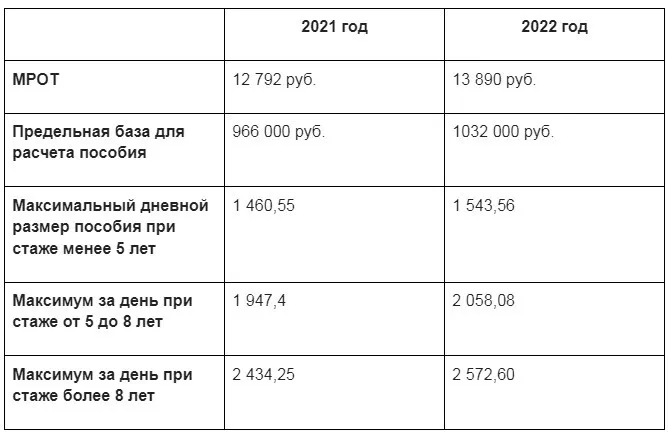

Что изменилось с 2022 года в расчете больничного

С нового года вырос МРОТ, теперь минимальный размер оплаты труда составляет 13890 рублей.

Также изменились лимиты для расчета пособий по нетрудоспособности.

В таблице ниже приведены показатели за 2021 и 2022 года для сравнения (без учета районных коэффициентов).

максимальный размер больничного за один день в 2022 году составляет 2 572 рубля 60 копеек. На него могут рассчитывать те работники, которые получают от 78 000 рублей в месяц, и их страховой стаж — больше 8 лет.

Минимальный размер пособия в день — 456,66 руб. Его можно вычислить: МРОТ (3 890 руб.) умножить на 24 месяца и разделить 730 дней.

Оформлять электронные листы нетрудоспособности (ЭЛН) удобно через специальный сервис Такском. Работодатель снимает с себя ответственность за хранение и заведение больничных листков, упрощается и ускоряется документооборот.

Получить скидку 50% на подключение к Онлайн-Спринтер

Начисление больничных в 2023 году

Покажем подробнее, как правильно сделать расчет и начисление больничного листа в 2022 году.

С 20.01.2023 по 24.01.2023 уборщица Говорунова была на больничном. В ООО «Бартер» 25.01.2023 работодатель получил сведения из СФР о закрытом больничном.

Говорунова работает на 0,5 ставки, предыдущие 2 года она тоже работала, в декрете не была. Стаж работы Говоруновой — 12 лет. Расчетный период — 2021–2022 гг.

В ООО «Бартер» Говорунова устроилась в январе 2022 года, до этого она работала у ИП Кузнецова И. Ф. Ее заработок за 2022 год — 68 505 руб. Заработок за 2021 год бухгалтеру возьмет из справки о сумме заработной платы, которую выдал Говоруновой ИП Кузнецов при увольнении, — 65 732 руб. (напомним, что официальная отмена справок произошла в 2023 году). В настоящий момент Говорунова работает только в ООО «Бартер». Среднедневной заработок Говоруновой:

(68 505 + 65 732) / 730 = 183,89 руб.

Это меньше, чем минимальный размер СДЗ в 2023 году (533,98 руб.). Но, так как Говорунова работает на полставки, то для нее среднедневной заработок нужно сравнивать с 0,5 МРОТ = 266,99 руб. Поскольку фактический СДЗ сотрудницы меньше минимального, то берем для расчета МРОТ:

266,99 × 5 дней болезни = 1 334,95 руб., из которых работодатель заплатит 800,97 руб. (за первые 3 дня болезни), а 533,98 руб. — СФР.

Пример 3 (расчет пособия по болезни при смене годов)

Инженер Майсеенко заболела 21.01.2023, больничный ей закрыли 30.01.2023. Стаж работы Майсеенко — 3 года и 7 месяцев. Работает она неполный рабочий день в 2 организациях: в ООО «Сопромат» она работает на 0,5 ставки с 2017 года, а к ИП Столярову А. П. она устроилась в декабре 2021 года тоже на 0,5 ставки.

Майсеенко приняла решение получать пособие в ООО «Сопромат». Поскольку в 2021–2022 гг. она была сначала в декретном отпуске, а потом ухаживала за ребенком, то она написала заявление с просьбой заменить ей годы для расчета. В таком случае расчетный период – 2019–2020 гг. В ООО «Сопромат» в 2019 году Майсеенко заработала 246 350 руб., в 2020 году — 275 034 руб.

У ИП Столярова А. П. Майсеенко возьмет справку о том, что пособие по временной нетрудоспособности ей не начислялось и не выплачивалось. С ДЗ Майсеенко бухгалтер возьмет только по одному месту работы — ООО «Сопромат», поскольку у ИП Столярова А. П. Майсеенко в 2019–2020 гг. не работала:

(246 350 + 275 034) / 730 = 714, 22 руб.

Эта сумма укладывается в границы между верхним (2 736,99 руб.) и нижним (533,98 × 0,5 = 266,99 руб.) размером СДЗ. Так как стаж Майсеенко меньше 5 лет, то она имеет право только на 60% СДЗ:

714,22 × 60% = 428, 53 руб.

Сумма больничного Майсеенко: 428,53 руб. × 10 дней болезни = 4285,35 руб. За первые 3 дня расходы понесет страхователь — 1 285,59 руб., соцфонд оплатит 2 999,76 руб. За вычетом подоходного налога Майсеенко получит на руки 3 728,35 руб.

ОБРАТИТЕ ВНИМАНИЕ! Если вы заменяете сотруднику годы для расчета пособия, то есть обязательные условия. Во-первых, работник должен написать заявление на замену. И второе, рассчитанный с заменой годов больничный должен быть больше, чем рассчитанный в обычном порядке, иначе работодатель платит пособие исходя из стандартного расчетного периода.

Размер больничного за месяц — не ниже МРОТ

Когда началась пандемия в 2020 году, Правительство РФ, для поддержки граждан, приняло следующее правило:

пособие по временной нетрудоспособности при расчете за полный месяц не должно быть ниже установленного МРОТ.

Эта норма начала действовать временно, но затем была продлена бессрочно были внесены правки в закон «Об обязательном социальном страховании» № 255-ФЗ ( см. п.6.1 и 6.2. статьи 14).

Новшества, в первую очередь, оказались выгодны работникам, которые:

Работодатели впредь, рассчитывая пособие по нетрудоспособности в случае болезни сотрудника, должны ориентироваться на установленный законом МРОТ. Если работник трудоустроен на неполный день, размер больничного определяется пропорционально рабочему времени.

Итоги

Начисление больничных в 2023 году не претерпело значительных изменений: бухгалтеру нужно, как и раньше, знать СДЗ сотрудника, стаж, количество дней болезни. Однако нюансы есть в оплате больничного листа работнику, пострадавшему на производстве или женщине, которая недавно была в декрете.

О расчете больничного, наступающего после декретного отпуска, читайте в статье «Как сделать расчет больничного после декрета?». Как оплатить больничный по бытовой травме, узнайте здесь.

Расчет больничного в 2022-2023 годах по-прежнему делается по формуле, предписывающей размер пособия определять умножением СДЗ, исчисленного за расчетный период, на число дней больничного. Значения СДЗ должны находиться в пределах его максимально и минимально возможных значений. К расчетной сумме СДЗ в случае оформления обычного больничного и больничного по уходу могут применяться понижающие коэффициенты.

Посчитать пособие новому сотруднику без справки о заработке от прежнего работодателя можно, используя имеющиеся сведения о зарплате в организации или МРОТ. С 1 января 2023 года работодатели перестанут выдавать справки по форме 182н, которые были нужны для расчета пособия, вместо этого необходимые сведения нынешним работодателям должен будет передавать новый СФР.