4-ФСС — отчет, который сдают работодатели по страховым взносам, уплачиваемым за работников. В 2015–2016 годах чиновники внесли в данную форму немало изменений. С нововведениями вам помогут разобраться материалы нашей рубрики, посвященной данному отчету.

- Все материалы

- Новости

- Статьи

Как заполнить таблицу 4 (ранее таблицу 5) отчета 4-ФСС — правила и образец

Таблица 10 отчета 4-ФСС была предназначена для отображения сведений о результатах спецоценки рабочих мест и медицинских осмотров работников. После передачи взносов на ВНиМ отчет сократили. И таблица 10 числилась под № 5. В обновленный в 2022 году отчет она перешла почти без изменений под № 4. Подробнее о том, кому и как надо заполнять таблицу 4 (ранее 10 и 5) формы 4-ФСС, читайте в нашей статье.

Как правильно указать льготу 60 в форме 4-ФСС?

Льгота 60 в форме 4-ФСС указывается только определенными категориями страхователей. Что такое льгота 60? Кто вправе ее применять? И как правильно указать эту льготу в 4-ФСС? О подробностях читайте в нашей статье.

Порядок взимания страховых взносов

Отчетность по страховым взносам: форма 4-ФСС

Выплата пособий напрямую из соцстраха: нюансы заполнения формы 4-ФСС

Изменения 4-ФСС за 3 квартал (9 месяцев) 2015 года

Изменения в форме 4-ФСС 2014-2016 годов

Сроки и порядок сдачи формы 4-ФСС

Штрафы за несвоевременную сдачу 4-ФСС

Порядок взимания страховых взносов

Система страхования граждан на случай временной нетрудоспособности представлена в нашей стране Фондом социального страхования. Взносы в фонд должен уплачивать каждый работодатель, имеющий сотрудников. Если у предпринимателя или организации появляется хотя бы 1 сотрудник, фирма считается страхователем гражданина на случай болезни, травмы, профзаболевания или декрета.

В чем суть системы социального страхования? Если работник заболел, получил травму или же сотрудница забеременела, то работать в период болезни или декрета они не могут. Государство предусмотрело порядок финансовой поддержки таких граждан, обязав работодателей выплачивать с сумм заработной платы работников страховые взносы. Эти деньги поступают в ФСС и затем не только распределяются между заболевшими, пострадавшими на производстве и декретницами, но и идут на финансирование мер по охране труда и обеспечению безопасности на рабочих местах.

Работодатель платит 2 взноса в соцстрах:

- На случай временной нетрудоспособности и в связи с материнством. Ставка взносов установлена в пределах от 0 до 2,9% от заработной платы (в зависимости от деятельности компании и имеющихся льгот).

- От несчастных случаев на производстве и профзаболеваний. Размер взноса — от 0,2 до 8,5%. Он зависит от степени травматизма основного вида деятельности на предприятии.

Важно! Даже если ваша компания относится к списку льготников и не платит взносы на случай временной нетрудоспособности (например, ИП на упрощенке, производящий продукты питания), то вы как работник все равно имеете право на оплату больничных листов и отпуска по уходу за ребенком.

Взносы перечисляются в фонд ежемесячно с оплаты за труд каждого работника и относятся к затратам предприятия. Коммерсанты на УСН «доходы минус расходы» могут принять к расходам сумму уплаченных взносов, а на вмененке и УСН «доходы» — частично уменьшить налог к уплате.

Работник вправе рассчитывать на средний заработок на время нетрудоспособности, однако окончательная сумма пособия зависит от его трудового стажа.

Обратите внимание! В отдельных случаях действуют иные правила выплаты среднего заработка. Например, если болезнь или травма сотрудника стали следствием состояния опьянения, то размер пособия ограничен МРОТ независимо от стража.

Отчетность по страховым взносам

Сведения о рассчитанных и уплаченных взносах на соцстрахование, а также больничных, декретных, пособиях по уходу за детьми страхователи должны сообщать в ФСС. Для этого заполняется форма 4-ФСС. Она обязательна к сдаче всеми работодателями, производящими выплаты наемным работникам.

Титульный лист формы 4-ФСС, таблицы 1, 3, 6, 7 и 10 заполняются всегда, остальные таблицы — в зависимости от вида деятельности компании, категории застрахованных лиц и иных критериев.

На титульном листе компания указывает:

- свои данные;

- отчетный период;

- численность работников.

Если компания сдает отчет 1-й раз за отчетный период, то в поле «Номер корректировки» нужно указать 000. При сдаче уточненных расчетов поле заполняется в соответствии с номером по порядку корректировочного отчета: 001, 002 и т.

Обратите внимание! Если вы обращаетесь за возмещением средств, то в поле «Отчетный период» нужно заполнить последние 2 ячейки, написав в них порядковый номер обращения в соцстрах с начала календарного года. То есть если вы возмещаете уплаченные пособия 2-й раз за год, нужно указать 02.

Кратко укажем, какие сведения отражаются в каждой из таблиц:

- Таблица 1 расчета 4-ФСС включает в себя информацию о задолженности компании по взносам, суммы взносов к уплате за период, доначисленные взносы, средства фонда, выделенные для оплаты пособий, задолженность фонда перед компанией, размер уплаченных пособий и суммы уплаченных взносов в фонд.

- Таблица 2 представляет собой детализацию расходов фирмы на выплату пособий. Соцвыплаты разделены по видам:

больничные;декретные;пособия по уходу за детьми;пособия по рождению ребенка и постановке на учет в ранние сроки беременности и т. д. - больничные;

- декретные;

- пособия по уходу за детьми;

- пособия по рождению ребенка и постановке на учет в ранние сроки беременности и т. д.

Бухгалтер должен указать в соответствующих строках количество дней или пособий, произведенных выплат. Расходы перечисляются нарастающим итогом с начала расчетного периода. Также указываются суммы начисленных, но не выплаченных пособий.

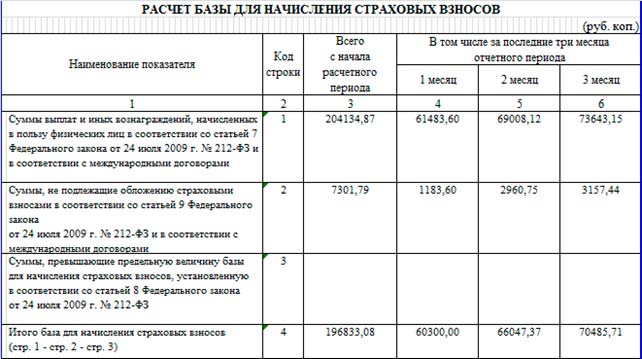

- Таблица 3 содержит сведения о базе для начисления взносов. При этом отдельной строкой вписываются суммы выплат, не облагаемые взносами.

- Таблица 6 содержит информацию о базе для начисления взносов на страхование от несчастных случаев и профзаболеваний и размере страхового тарифа.

- Таблица 7 предназначена для информации о начисленных и уплаченных взносах на профзаболевания.

- Таблицы 8 и 9 заполняют фирмы, у которых в отчетном периоде были производственные травмы или проводились мероприятия по профилактике травматизма.

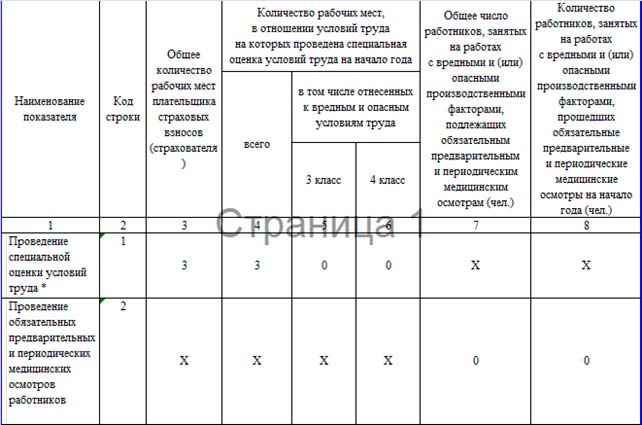

- Таблица 10 предназначена для передачи в фонд информации о проведении спецоценки условий труда и медицинских осмотров работников.

Подробнее о том, как заполнять форму 4-ФСС в разных ситуациях, вам подробно расскажет эта статья.

Обратите внимание! Для участников проекта по реформированию порядка перечисления пособий действуют свои правила заполнения формы 4-ФСС.

Выплата пособий напрямую из соцстраха

Реформирование системы социального страхования началось в 2011 году. Действующий порядок (уплату пособий сначала работодателем, а потом зачет уплаченных сумм в счет страховых взносов в фонд или возмещение перерасхода) чиновники предложили заменить выплатой пособий застрахованным лицам напрямую из средств территориальных отделений ФСС.

Проект по прямой выплате пособий был запущен в июле 2011 года:

- первыми ласточками стали Карачаево-Черкесская Республика и Нижегородская область;

- в 2012 году к ним присоединились Хабаровский край, Астраханская, Курганская, Новгородская, Новосибирская и Тамбовская области;

- в 2015 году — Республики Крым и Татарстан, город федерального значения Севастополь, Белгородская, Ростовская и Самарская области;

- летом 2016 года должны присоединиться Республика Мордовия, Брянская, Калининградская, Калужская, Липецкая и Ульяновская области.

Полный переход на прямую выплату пособий намечен на 2017 год.

Что изменится с внедрением новой системы для работодателей и работников:

- Страхователям это упростит работу, поскольку рассчитывать размер выплаты будет сам фонд на основании данных о заработке и стаже. Эти данные будет по-прежнему передавать страхователь. В прошлое уйдут споры с ФСС о правомерности начисления пособий и их размерах.

- Для работников новый порядок выплаты означает гарантированно правильное перечисление больничных и остальных пособий, а также выбор способа получения денег – на банковский счет или почтовым переводом.

Механизм выдачи листка нетрудоспособности остается таким же:

- работник приносит больничный на работу;

- бухгалтерия в течение 5 дней вносит его в электронный реестр и передает в соцстрах;

- фонд в течение 10 дней со дня получения документа выплачивает деньги застрахованному лицу.

Всеобщая база листков нетрудоспособности по всей стране в перспективе должна способствовать борьбе с нарушениями в системе социального страхования, например покупкой больничных листов.

Уже сейчас указанные выше регионы заполняют форму 4-ФСС по особым правилам — в соответствии с постановлением Правительства РФ от 21. 2011 № 294 и приказом ФСС РФ от 23. 2015 № 267. Такие страхователи несут расходы по оплате только первых 3 дней болезни работника. Таблицы 2 и 5 раздела I формы 4-ФСС они не заполняют. Пустыми остаются также таблица 8 раздела II и строка 15 таблицы 1 раздела I.

Изменения 4-ФСС за 3 квартал (9 месяцев) 2015 года

В середине 2015 года чиновники внесли в отчетность по соцстраху ряд поправок. Учесть их нужно было в отчете 4-ФСС за 9 месяцев 2015 года. Приказом ФСС РФ от 20. 2015 № 304:

- установлено, что на титульном листе формы 4-ФСС бухгалтерам теперь следует указывать число застрахованных женщин, в том числе тех, которые находятся в декретном отпуске и отпуске по уходу за ребенком;

- отменена печать на форме 4-ФСС и заявлениях о зачете и возврате взносов для некоторых компаний.

Для каких компаний это нововведение актуально, читайте в статье «Печать на 4-ФСС отменена официально».

Какие еще изменения имели место:

- В таблицу 7 раздела II формы 4-ФСС за 4 квартал 2015 года (так же как и за 3-й) теперь нужно вносить суммы взносов, доначисленные инспекторами по результатам камералок. То есть начиная с отчета 4-ФСС за 9 месяцев 2015года чиновники разделили в отчетности взносы, доначисленные самим страхователем и фондом.

- С 12 августа 2015 года работникам из Киргизии страховые взносы по временной нетрудоспособности и в связи с материнством начисляются по ставке 2,9%.

- Для тех, кто расходует средства фонда соцстраха на охрану труда, появились 2 новые формы. Вместе с отчетом об использовании сумм страховых взносов работодатель теперь должен сдавать в ФСС реестр застрахованных, прошедших обязательные медицинские осмотры, и сводную ведомость результатов проведения специальной оценки условий труда (письмо ФСС РФ от 02.07.2015 № 02-09-11/16-10779).

Изменения в форме 4-ФСС 2014–2016 годов

За последние 2 года форма 4-ФСС претерпела ряд изменений. В 2014 году действовали правила расчета, указанные в публикации «Отчитываемся в ФСС за 2014 год по-новому».

В 2015 году чиновники внесли в бланк формы 4-ФСС изменения, чтобы отражать порядок начисления и уплаты взносов иностранцам и лицам без гражданства (подробности — в статье «4-ФСС — 2015: отчитываемся по новой форме»).

В 2016 году порядок расчета данных для сдачи 4-ФСС претерпел незначительные изменения:

- предприятия, на которых работают инвалиды, больше не вправе платить по пониженному тарифу;

- с 2016 года соцстрах, помимо среднего заработка за дополнительные выходные дни по уходу за детьми-инвалидами, возмещает и начисленный на этот заработок взносы;

- временно пребывающие в РФ иностранцы получили право на больничные, и с их зарплаты теперь платятся взносы в ФСС.

Все эти нововведения нашли отражение в новой форме 4-ФСС, заполнять которую бухгалтерам впервые предстоит по итогам 1-го квартала 2016 года. Также в отчете появились данные о начисленных, но невыплаченных пособиях. Читайте материалы нашей рубрики «4-ФСС» , чтобы не пропустить выход подробной инструкции по заполнению формы 4-ФСС образца 2016 года.

Сроки и порядок сдачи формы 4-ФСС

Форму 4-ФСС нужно сдавать по итогам каждого отчетного периода: за 1-й квартал, полугодие, 9 месяцев и год. Отчет по страховым взносам направляется в территориальный филиал соцстраха. Сроки сдачи отчетности 4-ФСС в фонд зависят от того, каким способом это делается. Подробности — в статье «Сроки представления расчета 4-ФСС с 2015 года».

Отчет вы можете сдать в свое отделение фонда несколькими способами:

- Лично или через представителя по доверенности. Не самый удобный вариант, поскольку придется посетить отделение фонда и потратить время в очереди. Кроме того, такой способ не подойдет компаниям с численностью сотрудников больше 25 человек.

- По ТКС. Самый быстрый и своевременный способ передачи отчетности в ФСС. Более того, для компаний со среднесписочной численностью сотрудников свыше 25 человек это единственный законный способ передачи 4-ФСС. Подробнее об этом — в статье «В 2015 году электронные отчеты в фонды будут сдавать плательщики с меньшей численностью».

Для сдачи 4-ФСС в электронном виде у вас должен быть заключен договор с оператором передачи электронной отчетности или самим соцстрахом.

Чем удобна передача отчетности по ТКС? Программы передачи отчетности, как правило, включают в себя алгоритмы проверки деклараций и отчетов, поэтому вы сразу видите ошибки и неточности и сможете оперативно их исправить, не сдавая уточненку. Например, в программе, предоставляемой ФСС, учитываются все новейшие контрольные соотношения, используемые инспекторами при проверке отчетов. Читайте о ней подробнее в статье «Обновлена программа для сдачи 4-ФСС».

Обратите внимание! В начале осени 2015 года изменился сертификат ключа шифрования 4-ФСС. Все детали этого нововведения — в статье «Новый ключ для ФСС».

Кроме того, при сдаче 4-ФСС по ТКС система выдаст вам квитанцию — подтверждение сдачи отчета.

При использовании ТКС мы рекомендуем все же сдавать декларации и отчеты в госорганы заранее, не дожидаясь последнего дня, поскольку иногда в работе программ передачи отчетности случаются сбои. Если вы отправили 4-ФСС вовремя, а из-за неполадок отчет в фонд не поступил или пришел с опозданием, инспекторы могут выписать штраф. Как поступить в такой ситуации, читайте в статье «Технический сбой освобождает от ответственности за нарушение срока сдачи отчетности в фонды».

При этом заблаговременная сдача отчетности в госорганы позволит в случае неполадок в работе ТКС отправить отчет повторно и избежать споров с чиновниками.

Штрафы за несвоевременную сдачу 4-ФСС

Непредставление 4-ФСС или ее сдача позже установленного срока — нарушение законодательства и повод для штрафа. О них расскажет публикация «Ответственность за непредставление 4-ФСС».

Напомним, что с 2015 года компании со среднесписочной численностью больше 25 человек обязаны сдавать форму 4-ФСС по ТКС. Раньше порог был выше — 50 человек. Однако не все бухгалтеры успели вовремя перестроиться на новые правила сдачи отчетов (заключить договор с оператором связи) или вовсе забыли о новом критерии, а потому могли получить штраф от фонда. В каких случаях его можно оспорить, читайте в статье «У некоторых страхователей есть шанс избежать штрафа за несоблюдение электронного способа сдачи отчетов в фонды».

Если бухгалтер сдал 4-ФСС вовремя, но в отчете имеются ошибки, есть вероятность, что инспекторы воспользуются этой оплошностью и выпишут штраф. Однако арбитражная практика по данному вопросу складывается в пользу компаний. Воспользуйтесь статьей «Штраф за 4-ФСС, сданную вовремя, но с ошибками, можно оспорить», чтобы подготовить аргументированное возражение сотрудникам фонда.

С марта 2015 года при расчете штрафов за несвоевременную сдачу отчетности в соцстрах действуют новые правила. Вы можете ознакомиться с ними в этой статье и проверить расчет штрафа, начисленного работниками фонда.

Обратите внимание! С 2016 года правила расчета штрафов вновь изменились: теперь его размеры не зависят от периода просрочки. Подробности — в статьях:

- «Штраф за 4-ФСС теперь будут считать несколько иначе»;

- «Минтруд напомнил правила расчета штрафа за просроченный 4-ФСС».

Чиновники регулярно пересматривают нормы законодательства о социальном страховании с целью установить наиболее справедливые правила уплаты страховых взносов для всех категорий работников. В связи с этим меняется и форма отчетности в соцстрах. Чтобы не пропустить изменения в расчете взносов и заполнении отчетности, читайте материалы нашей рубрики «4-ФСС».

4-ФСС — это отчет, ежеквартально сдаваемый в Фонд социального страхования. В него включают сведения о том, сколько в отчетном периоде начислено и уплачено в ФСС страховых взносов за работников. Мы подготовили для вас подробную инструкцию о том, что собой представляет этот отчет и по каким правилам он оформляется.

Определяем код подчиненности ФСС по регистрационному номеру

Код подчиненности ФСС по регистрационному номеру должен знать каждый работодатель-страхователь — без него невозможно отправить отчетность в фонд. Как узнать код подчиненности в ФСС, если вы потеряли извещение? Что обозначает данный код? Об этом расскажем ниже.

Образец заполнения нулевого расчета 4-ФСС в 2022 году

Форма 4-ФСС — образец заполнения за 3 квартал 2022 года с нулевыми данными вы можете увидеть в нашем материале. Здесь же вы найдете описание механизма заполнения такого отчета, узнаете, какие листы нужно или не нужно оформлять и получите другую важную информацию по составлению нулевого 4-ФСС.

Нужно ли отражать в 4-ФСС дивиденды?

Нужно ли отражать в 4-ФСС дивиденды? Получить правильный ответ на этот вопрос можно, проанализировав относящиеся к нему нормы законодательства. Это мы и сделаем в нашей статье.

Можно ли форму 4-ФСС отправить по почте?

Можно ли 4-ФСС отправить по почте — вопрос, интересующий многих бухгалтеров. Как правильно выбрать способ передачи отчетности, своевременно отчитаться в Соцстрах и избежать наложения штрафных санкций? Ответы на эти и другие вопросы — в нашем материале.

Штраф за несдачу нулевой формы 4-ФСС

Штраф за несдачу 4-ФСС нулевой накладывается на фирмы и ИП Фондом социального страхования. Кому положено сдавать форму 4-ФСС? Каковы размеры штрафа за несдачу нулевого расчета вовремя? Можно ли избежать уплаты штрафа? Разберем эти вопросы в статье.

Как сдавать отчет 4-ФСС на бумаге

4-ФСС на бумажном носителе сдается по желанию теми хозяйствующими субъектами, которые подпадают под определенные критерии. Причем в 2022 году эти критерии изменились. Что это за критерии и какие произошли изменения, какие сроки при представлении такой отчетности нужно соблюсти и как оштрафуют тех, кто не имел права, но всё же сдал расчет 4-ФСС на бумаге — на все эти вопросы ответим в нашей публикации.

Кто заполняет 4-ФСС

4-ФСС за 4 квартал 2018: какой нужен бланк

Куда и когда сдавать отчет 4-ФСС

Порядок оформления 4-ФСС за 4 квартал 2018 года

Кто заполняет 4-ФСС

4-ФСС сдают все плательщики страховых взносов, делающие выплаты физлицам: организации, предприниматели и частнопрактикующие специалисты (но только при наличии наемного персонала). Отчитываться по 4-ФСС придется также гражданам, официально нанимающим помощников по трудовым договорам: домработниц, строителей, водителей, нянь, сторожей.

На обязанность подачи 4-ФСС не влияет ни используемый страхователем режим налогообложения, ни форма собственности, ни число наемных работников. Однако от количества застрахованных сотрудников зависит способ подачи отчета: если их не более 25, вы можете подать его как на бумаге, так и электронно. Если же застрахованных лиц 26 и больше, выбора, увы, нет — 4-ФСС отправляется только по телекоммуникационным каналам связи (ТКС).

О нюансах подачи электронной отчетности мы рассказали в этом материале.

4-ФСС за 4 квартал 2018

С 2017 года Соцстрах занимается только «несчастными» страховыми взносами, а это значит, что и отчитываемся в ФСС теперь мы только по травматизму.

Поменялась и форма бланка 4-ФСС (приказ ФСС от 26. 2016 № 381). Причем с отчета за 9 месяцев 2017 года она была обновлена (изменения в приказ № 381 внесены приказом ФСС РФ от 07. 2017 № 275). На этом бланке и следует оформлять отчет в Соцстрах за 4 квартал 2018 года.

Действующая форма 4-ФСС состоит из титульного листа и 6 таблиц, из которых обязательными являются 1 (в ней определяется база для расчета взносов), 2 (по взаиморасчетам с Соцстрахом) и 5 (о результатах спецоценки). Остальные таблицы заполняйте только тогда, когда у вас для них есть данные.

Подробнее об отчете в ФСС узнайте из статьи «Как производится расчет по форме 4-ФСС?».

Образец заполнения нулевого расчета 4-ФСС ищите в этой публикации.

Куда и когда сдавать отчет 4-ФСС

Подавать расчет необходимо до 20 числа месяца, идущего за отчетным кварталом. Для электронной отчетности срок другой — 25 число.

Подробнее о сроках сдачи расчета 4-ФСС за 4-й квартал 2018 года читайте в этом материале.

Переносится или нет отчетный срок для 4-ФСС при попадании на выходной или праздник, узнайте из этой статьи.

Традиционный способ сдачи бумажного 4-ФСС — через законного представителя. А можно ли отправить 4-ФСС в Соцстрах по почте или через МФЦ? Ответы на эти вопросы вы найдете здесь и здесь.

Куда сдавать расчет 4-ФСС? Это зависит от того, кто является страхователем:

- предпринимателям — в отделение ФСС по месту жительства;

- компаниям — в ФСС по месту нахождения;

- обособкам с отдельным балансом — в свой территориальный ФСС.

ВАЖНО! Не забудьте, что ФНС к расчету 4-ФСС отношения не имеет, а потому сдавать этот отчет в налоговую не нужно.

Порядок оформления 4-ФСС за 4 квартал 2018 года

Рассмотрим основные правила заполнения формы 4-ФСС:

- В ячейки, расположенные вверху каждой страницы, заносим основные идентификационные данные: регномер страхователя и код подчиненности. Их можно найти в уведомлении, выданном Соцстрахом при регистрации.

- Таблицы 1, 2, 5 заполняем всегда, даже если в отчетном периоде не было деятельности.

- Не забывайте правило «в одной строке один показатель». Если каких-то показателей нет, ставим прочерк.

- Если у вас отсутствуют сведения для необязательных таблиц, пустые листы к отчету прикладывать не надо.

- Внизу каждой страницы приводим дату и подпись. Печать ставим только на титуле.

Правильно заполнить бланк 4-ФСС помогут советы экспертов, которые вы найдете в публикациях:

- «Форма 4-ФСС за год — бланк отчетности и пример заполнения»

- «Среднесписочная численность в расчете 4-ФСС (нюансы)».

Чтобы не терять драгоценного времени на переделку отчета, не забудьте перед отправкой проверить правильность его заполнения с помощью контрольных соотношений, приведенных в приложении 3 к приказу ФСС РФ от 09. 2017 № 83.

А о том, какие последствия грозят тем, кто расчет не представит, мы рассказали в этой статье.

Отчет 4-ФСС — не самый сложный, однако он требует предельного внимания и знания множества законодательных тонкостей. На нашем сайте вы всегда найдете профессиональные советы и рекомендации, а также сможете задать вопрос экспертам на форуме.

Новый отчет с 2023 года в ФСС и ПФР страхователи начнут формировать на едином бланке, который будет включать действующие в настоящий момент формы. Связано появление нового бланка с решением объединить два фонда в одну структурную единицу. О том, как изменится отчетность в ПФР и ФСС, будут ли ее части хоть немного напоминать старые формы или станут принципиально новыми, расскажем в нашем материале.

Когда объединят отчеты в ПФР и ФСС

Пенсионному фонду и Фонду социального страхования Российской Федерации в прежнем их режиме осталось работать чуть меньше полугода. По замыслу законодателей, их объединят и новому объединению дадут новое название.

В соответствии с законом от 14. 2022 № 236-ФЗ объединенный Фонд пенсионного и социального страхования Российской Федерации начнет свою работу 1 января 2023 года. Его основными задачами станут:

- выплата больничных, пособий по беременности и родам и по уходу за детьми;

- назначение и выплата пенсий, а также иных социальных пособий;

- страхование от несчастных случаев на производстве и профзаболеваний;

- оказание прочих социальных услуг, предоставлением которых ранее занимались ПФР и ФСС.

С момента слияния должны быть задействованы и новые формы отчетности. Конечно, работу двух фондов в составе одного перестроить сразу не получится, поэтому планируется, что в течение двух лет будет действовать переходный период.

Новая отчетность после объединения ПФР и ФСС

Количество форм в связи с объединением ПФР и ФСС-отчетности заметно сократится, чего не скажешь о количестве предоставляемых сведений — их станет больше.

Должен ли ИП без работников в 2022 году сдавать отчетность в ПФР? Наверняка такой вопрос мучает вновь зарегистрированных предпринимателей, которые пока плохо ориентируются в установленных порядках. Ответ можно найти в Готовом решении справочно-правовой системы «КонсультантПлюс». Для его просмотра оформите бесплатный пробный доступ к системе.

Напомним, что в настоящее время мы сдаем следующие отчетные формы, касающиеся персонифицированных сведений и начисления страховых взносов:

- в налоговую — РСВ;

- Фонд соцстраха — 4-ФСС;

Предполагается, что после объединения ПФР и ФСС отчетность будет представлена всего лишь двумя формами. Разберем, какие же данные придется отправлять в налоговую и объединенный фонд в составе новых отчетов.

Расчет по страховым взносам в налоговую инспекцию

Он будет состоять из двух частей — ежеквартальной и ежемесячной.

Ежеквартальный отчет будет напоминать действующий сегодня РСВ, но без третьего раздела, в котором представляются персонифицированные сведения по каждому работнику. Страхователи продолжат отражать в ежеквартальном расчете облагаемую базу, не облагаемые взносами суммы выплат в пользу работников, а также суммы начисленных взносов в целом по предприятию (или ИП).

Персонифицированные сведения придется представлять чаще — каждый месяц. То есть в ежемесячный отчет нужно будет включить персональные данные по каждому работнику предприятия, суммы выплаченных ему вознаграждений и начисленных с них взносов.

Объединенный отчет в Фонд пенсионного и социального страхования

В единый отчет ФСС и ПФР войдут данные из форм 4-ФСС, СЗВ-М, СЗВ-ТД, СЗВ-СТАЖ, ДСВ-3. Изначально он обозначен законодателями как ежемесячный. Однако сдача всех частей будет происходить не одновременно. Для каждой из них предусмотрен свой отчетный период:

- Сведения о кадровых мероприятиях нужно будет подавать ежемесячно, но для разных мероприятий законодатели установили свои сроки (о них расскажем в следующем разделе). Кроме того, отчет по кадрам будет дополнен сведениями о договорах гражданско-правового характера: датами начала и окончания действия договора. Напомним, что сейчас сведения по ГПД в СЗВ-ТД не включаются.

- Данные о взносах на травматизм и реестры по допвзносам станут ежеквартальными.

- Сведения о стаже для назначения пенсии мы, как и прежде, будем сдавать раз в год в плановом и порядке и разово — при уходе сотрудника на заслуженный отдых.

Если в организации не произойдет кадровых событий, то отчет в отдельные месяцы разрешено не сдавать. Естественно, данное условие не коснется месяцев, следующих за окончанием отчетных периодов — первого квартала, полугодия, 9 месяцев, года.

Какие же конкретные сроки установлены для отправки отчетов после объединения ПФР и ФСС? Об этом далее.

Как изменятся сроки представления отчетности

Дата, на которую необходимо ориентироваться всем страхователям при представлении отчетности в налоговую инспекцию и объединенный фонд, — 25-е число, но будут отдельные исключения для кадрового отчета.

В ИФНС ежемесячный отчет нужно сдавать не позднее 25-го числа месяца, следующего за отчетным, а квартальный — следующего за отчетным периодом (первым кварталом, полугодием, 9 месяцами). Годовой отчет не исключение, и сдать его придется до 25 января следующего года.

В новый фонд сроки для каждой из частей определены такие:

- Сведения о кадровых мероприятиях, например, о переводах, — до 25-го числа месяца, следующего за тем, когда мероприятие было осуществлено. Однако при приеме и увольнении сотрудника, а также при заключении договора ГПХ нужно будет поторопиться, поскольку законодательство обяжет отчитываться не позднее следующего рабочего дня после издания приказа о приеме/увольнении или следующего рабочего дня после заключения/расторжения ГПД соответственно.

- Данные по взносам на страхование от НС и ПЗ, а также по допстрахованию необходимо будет представлять до 25-го числа месяца, следующего за отчетным периодом — первым кварталом, полугодием, 9 месяцами, годом.

- Сведения о страховом стаже будем передавать до 25 января года, следующего за отчетным. При выходе сотрудника на пенсию работодателям будут отведены те же три дня с момента поступления соответствующего заявления/запроса о назначении пенсии.

Отчитываться в объединенный фонд придется всем страхователям без исключения. А вот от отчетности в ИФНС освободят тех субъектов, которые выберут для себя новую систему налогообложения — автоматизированную упрощенку.

Несдача или несвоевременная сдача отчетов грозит в настоящее время штрафами со стороны контролирующих органов: и ФНС, и ПФР, и ФСС. Какие штрафы может наложить Пенсионный фонд за опоздание отчетных форм, узнайте из Готового решения от К+. Чтобы ознакомиться с ним, получите демодоступ к системе. Это бесплатно.

Итоги

Итак, после объединения ПФР и ФСС отчетов, точнее отчетных форм, станет меньше. Однако это никак не отразится на количестве предоставляемых сведений — складывается впечатление, что их станет больше, а сдавать мы их будем чаще. Так, например, по вознаграждениям в пользу каждого физлица и начисленным взносам по каждому физлицу отчитываться придется ежемесячно. Дополнительно потребуется представление сведений по договорам ГПХ. Сами формы новых отчетов в ПФР и ФСС еще не утверждены, все с нетерпением ожидают их появления.

Бухгалтеров с нового года ожидает масса изменений, к которым придется готовиться заранее: новые формы, новые сроки их сдачи и уплаты налогов и взносов, новый порядок расчетов с бюджетом. Мы постараемся своевременно информировать наших читателей, чтобы вы успевали отслеживать все происходящие события.

Шестакова Е. , генеральный директор ООО «Актуальный менеджмент»

С 2017 года изменится администрирование страховых взносов, соответственно, вместо отчетности в ПРФ и ФСС появится единая отчетность в налоговый орган. А за 2016 год необходимо подавать отчетность по-старому.

За 2016 год форма отчетности утверждена приказом ФСС РФ от 26. 2015 № 59 (ред. от 04. 2016). А вот с I квартала 2017 года будет применяться Расчет по начисленным и уплаченным страховым взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения – форма № 4-ФСС (приказ ФСС РФ от 26. 2016 № 381).

Отчетность за 2016 год необходимо представлять в ФСС по месту регистрации плательщика страховых взносов.

Сроки сдачи отчетности за 2016 год не изменились:

- расчет на бумажном носителе подается не позднее 20-го числа календарного месяца, следующего за отчетным периодом;

- расчет в форме электронного документа – не позднее 25-го числа календарного месяца, следующего за отчетным периодом.

Изменятся только сроки, связанные с подачей новой отчетности в налоговый орган, то есть за I квартал 2017 года необходимо будет подавать отчетность в срок не позднее 30-го числа месяца, следующего за истекшим годом или отчетным периодом. За I квартал 2017 года такая форма представляется не позже 02 мая.

Расчет 4-ФСС за 2016 год подают:

- организации;

- обособленные подразделения, если они имеют отдельный баланс.

Но ситуация с подачей отчетности обособленными подразделениями характерна для средних и крупных компаний, имеющих филиалы и представительства, а не для компаний, применяющих упрощенную систему налогообложения. Ведь наличие филиалов и представительств не дает возможности применять УСН. Следовательно, даже имея обособленные подразделения, «упрощенцы» сдают отчетность по форме 4-ФСС.

На официальном сайте ФСС России сообщается, что Фонд контролирует исчисление и уплату страховых взносов за периоды, истекшие до 01 января 2017 года, в порядке, действовавшем до указанной даты: проводит камеральные проверки расчетов 4-ФСС за 2016 год (в том числе уточненных за отчетные (расчетные) периоды, истекшие до 01. 2017). А взыскание недоимки по страховым взносам, образовавшейся по состоянию на 01 января 2017 года, а также по результатам камеральных и выездных проверок, будет проводить уже налоговое ведомство.

Как нужно сдавать отчет?

Если компания небольшая или предприниматель имеет в штате до 25 человек, то можно сдать отчет на бумажном носителе. Однако запрета на сдачу отчета в электронном виде нет.

Если же численность персонала превышает 25 человек, то в этом случае отчетность нужно сдавать именно в электронном виде.

Также важно провести сверку взаиморасчетов с фондом, ведь годовая отчетность фактически будет последней отчетностью, сдаваемой в ФСС, поскольку с 2017 года отчитываться необходимо будет в ИФНС. Также важно правильно отразить сальдо расчетов.

Раскрываем в форме 4-ФСС сальдо расчетов с фондом на конец 2016 года

В форме 4-ФСС предусмотрены поля для отражения конечного сальдо расчетов компании с ФСС РФ по страховым взносам:

- на случай временной нетрудоспособности и в связи с материнством – в таблице 1 разд. I формы 4-ФСС;

- на случай травматизма – в таблице 7 разд. II формы 4-ФСС.

От того, как сформировались итоговые показатели, будут зависеть дальнейшие действия бухгалтера.

В каких строках показывают итоги расчетов с ФСС РФ

Форма 4-ФСС содержит достаточно большое количество таблиц, и поэтому в различных разделах возможно найти разные конечные сальдо по разным расчетам.

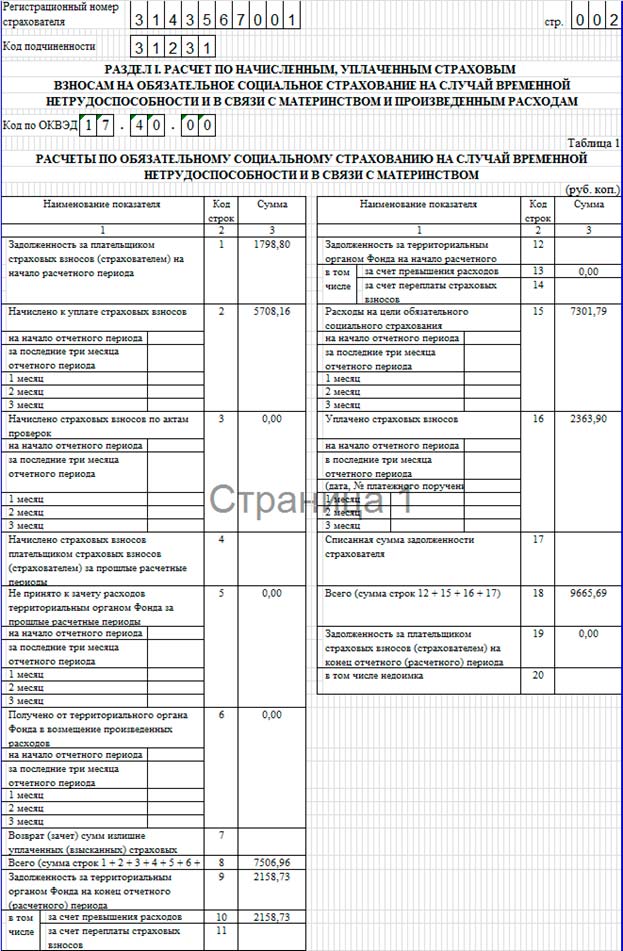

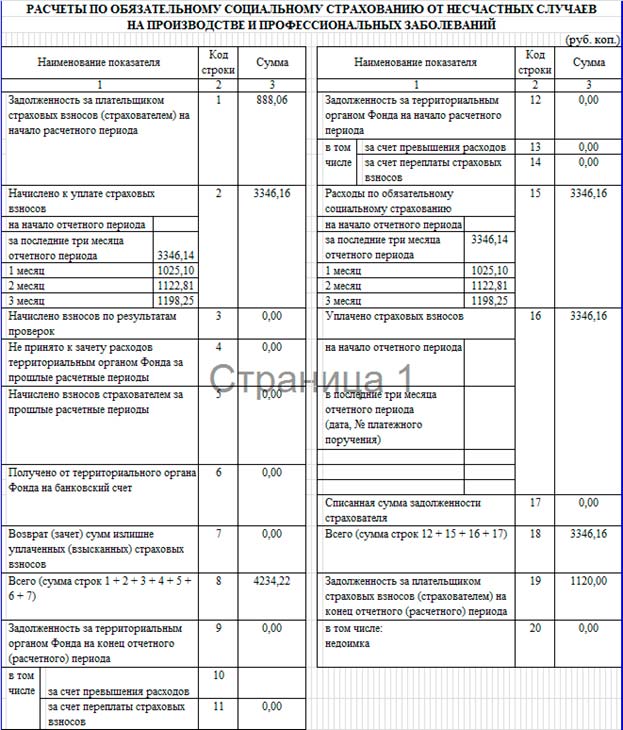

Например, если говорить о больничных, то расчеты по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством ведутся в таблице 1 раздела I. Напомним, что первые 3 дня пособия по нетрудоспособности оплачиваются за счет работодателя, а с 4-го дня выплаты осуществляет Фонд социального страхования.

Если за фондом имеется задолженность на конец отчетного периода, то она отражается в строке 9 формы.

Если имеется задолженность за плательщиком страховых взносов (страхователем) на конец отчетного (расчетного) периода, то она отражается в строке 19.

Соответственно, приведем пример заполнения расчета по начисленным, уплаченным страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и произведенным расходам.

Соответственно, в отчетности отражают:

- по строке 9 – если по итогам года у ФСС РФ образовалась задолженность перед компанией;

- по строке 19 – если, наоборот, задолженность на конец года числится за компанией.

В строках 10 и 11 формы также содержится следующая информация:

- переплата взносов;

- превышение расходов над суммой начисленных взносов.

Для выявления перерасхода нужно сравнить сумму начисленных за месяц страховых взносов и сумму начисленных в этом месяце пособий, других расходов за счет ФСС РФ.

Для выявления переплаты нужно сравнить сумму страховых взносов, подлежащую уплате в бюджет в данном месяце, и фактически уплаченную сумму.

Выявленные формы переплаты целесообразно возместить из ФСС. Поскольку с 2017 года администрирование перейдет в налоговый орган, то, соответственно, переплаты могут «зависнуть» в фонде, и их будет тяжелее взыскать. Многие компании сталкивались с проблемами взыскания переплаты при отмене единого социального налога и переходе на страховые взносы.

Если речь идет о расчетах в отношении несчастных случаев на производстве и профессиональных заболеваний и расходов на выплату страхового обеспечения, то они отражаются в таблице 7 раздела II формы 4-ФСС.

В строке 8 отражается сумма начисленных взносов «всего».

Задолженность отражается так же, как и в отношении расчетов по нетрудоспособности.

Приведем пример заполнения формы.

Аналогичным образом необходимо выявить переплаты по взносам по травматизму. Но взносы по травматизму останутся в 2017 году в ведении ФСС, поэтому с вопросом взыскания переплаты или зачета можно повременить.

Пример заполнения расчета 4-ФСС за 2016 год

Кроме вышеуказанных таблиц очень важно правильно рассчитать базу для начисления страховых взносов и заполнить соответствующие таблицы. Необходимо обратить внимание, что в форме 4-ФСС существуют фактически дублирующиеся данные. К таким данным относятся:

- таблица 3 раздела I «Расчет базы для начисления страховых взносов»;

- таблица 6 раздела II «Расчет базы для начисления страховых взносов».

Соответственно, при заполнении вышеуказанных таблиц важно, чтобы вышеуказанные данные соотносились друг с другом.

Также нужно обратить внимание на заполнение формы 10. Некоторые компании и предприниматели не имеют возможности проведения специальной оценки условий труда и либо указывают недостоверные сведения о ее проведении, либо вообще не включают в форму соответствующую информацию. Однако это является ошибкой.

Таким образом, можно дать следующие рекомендации:

- необходимо обратить внимание на соответствие форм в отношении расчета по начисленным и уплаченным страховым взносам;

- в формах в отношении начислений пособий по временной нетрудоспособности и в связи с материнством нужно сверить сальдовые остатки;

- одновременно необходимо доказать применение пониженного тарифа страховых взносов.

За непредставление страхователем в установленный срок либо представление им неполных и(или) недостоверных сведений, предусмотренных п. 2–2. 2 ст. 11 Федерального закона № 27-ФЗ, ему грозят финансовые санкции в размере 500 руб. в отношении каждого застрахованного лица. За несоблюдение страхователем порядка представления сведений в форме электронных документов в случаях, определенных этим законом, к такому страхователю применяются финансовые санкции в размере 1000 руб. Кроме того, введен трехлетний срок давности привлечения к ответственности за совершение правонарушения в сфере персонифицированного учета.

Расчет соответствия условий на право применения пониженного тарифа страховых взносов плательщиками страховых взносов

Тарифы страховых взносов делятся на три основных вида:

- обычные тарифы;

- повышенные тарифы;

- пониженные тарифы.

Существует ряд оснований для применения пониженных тарифов.

Первым основанием для применения льготных тарифов является осуществление интеллектуальной деятельности (программ для электронных вычислительных машин, баз данных, изобретений, полезных моделей, промышленных образцов, селекционных достижений, топологий интегральных микросхем, секретов производства (ноу-хау), исключительные права на которые принадлежат учредителям, участникам (в том числе совместно с другими лицами)).

Для того чтобы применить данную льготу, необходимо соблюдение дополнительных условий:

- осуществление научно-исследовательских и опытно-конструкторских работ и практическое применение (внедрение) результатов интеллектуальной деятельности. Под научно-исследовательскими и опытно-конструкторскими работами подразумеваются работы по созданию новой или усовершенствованию производимой продукции (товаров, работ, услуг), в частности изобретательство;

- применение упрощенной системы налогообложения;

- внесение в реестр учета уведомлений о создании хозяйственных обществ и хозяйственных партнерств.

Но подобная льгота применима не ко всем предприятиям.

Например, у муниципальных автономных учреждений в смете доходов и расходов отражаются расходы на оплату соответствующих страховых взносов. Льготные же ставки страховых тарифов были введены с целью поддержать отрасли, наиболее чувствительные к росту нагрузки на фонд оплаты и не финансируемые из бюджета. Льготы носят временный характер, адресованы предприятиям малого бизнеса в социальной и производственной сферах, в сфере образования, некоммерческим организациям, благотворительным организациям и аптекам (постановление Восьмого арбитражного апелляционного суда от 23. 2014 № 08АП-10827/2014).

До 01 февраля 2017 года ПФР и ФСС обязаны сообщить в налоговые органы по месту своего нахождения сведения о зарегистрированных в качестве плательщиков страховых взносов обособленных подразделениях российских организаций, которые наделены полномочиями по начислению выплат и иных вознаграждений в пользу физических лиц по состоянию на 01 января 2017 года, в электронной форме и в порядке, определяемом соглашением взаимодействующих сторон.

Второе основание для применения льгот предусмотрено для организаций и индивидуальных предпринимателей, заключивших с органами управления особыми экономическими зонами соглашения об осуществлении технико-внедренческой деятельности и производящих выплаты физическим лицам, работающим в технико-внедренческой особой экономической зоне или промышленно-производственной особой экономической зоне, для организаций и индивидуальных предпринимателей, заключивших соглашения об осуществлении туристско-рекреационной деятельности и производящих выплаты физическим лицам, работающим в туристско-рекреационных особых экономических зонах, объединенных решением Правительства Российской Федерации в кластер.

Третьим основанием является деятельность в области информационных технологий.

Льготные страховые взносы могут применяться компаниями, которые разрабатывают и реализуют разработанные ими программы для ЭВМ, базы данных на материальном носителе или в форме электронного документа по каналам связи независимо от вида договора и(или) оказывают услуги (выполняют работы) по разработке, адаптации, модификации программ для ЭВМ, баз данных (программных средств и информационных продуктов вычислительной техники), устанавливают, тестируют и сопровождают программы для ЭВМ, баз данных.

Вышеуказанные компании имеют право на следующие пониженные тарифы:

Взносы201720182019

Пенсионное страхование8%13%20%

Обязательное социальное страхование2%2,9%2,9%

Обязательное социальное страхование по случаю временной нетрудоспособности для иностранных граждан1,8%1,8%1,8%

Обязательное медицинское страхование4%5,1%5,1%

Четвертое основание для применения пониженных тарифов:

- для индивидуальных предпринимателей;

- осуществление отдельных видов деятельности.

К льготным видам деятельности, в частности, относятся следующие:

- удаление сточных вод, отходов и аналогичная деятельность;

- транспорт и связь;

- предоставление персональных услуг;

- производство целлюлозы, древесной массы, бумаги, картона и изделий из них;

- производство музыкальных инструментов;

- производство различной продукции, не включенной в другие группировки;

- ремонт бытовых изделий и предметов личного пользования;

- управление недвижимым имуществом;

- деятельность, связанная с производством, прокатом и показом фильмов;

- деятельность библиотек, архивов, учреждений клубного типа (за исключением деятельности клубов);

- деятельность музеев и охрана исторических мест и зданий;

- деятельность ботанических садов, зоопарков и заповедников;

- деятельность, связанная с использованием вычислительной техники и информационных технологий, за исключением организаций и индивидуальных предпринимателей (виды деятельности, указанные в п. 8 ч. 1 ст. 58 Закона № 212-ФЗ).

Право на льготный тариф необходимо подтвердить в части ведения определенного вида деятельности, соответствующего льготным видам ОКВЭД.

ПРИМЕР ИЗ СУДЕБНОЙ ПРАКТИКИ

В судебной практике чаще всего споры вызывает возможность применения пониженного тарифа в соответствии с видом деятельности по ОКВЭД. Например, в постановлении Арбитражного суда Уральского округа от 20. 2016 № Ф09-2480/16 суд установил невозможность применения льготного тарифа. Работы по аварийному ремонту и ликвидации неисправностей внутридомового инженерного оборудования и коммунальных сетей не относятся ни к деятельности по управлению эксплуатацией жилого фонда, включающей в себя обеспечение сохранности надлежащего состояния общего имущества, пользования помещениями и общим имуществом в многоквартирном доме, предоставление коммунальных услуг, ни к строительной деятельности. Данные работы относятся к деятельности по обеспечению работоспособности электрических сетей (код 40. 5) и к деятельности по обеспечению работоспособности тепловых сетей (код 40. У общества отсутствовали основания для применения пониженных тарифов страховых взносов.

Соответственно, право применения пониженного тарифа для плательщиков взносов, указанных в п. 8 ч. 1 ст. 58 Закона № 212-ФЗ, необходимо подтвердить.

Доля доходов от льготного вида деятельности должна составить не менее 70% от всех видов доходов. Доля доходов отражается в таблице 4. 1 Расчета. Данная форма заполняется следующим образом:

Наименование показателяКод строкиС начала отчетного (расчетного) периода

123

Сумма доходов, определяемая в соответствии со ст. 346. 15 НК РФ, всего (руб. )1Указывается сумма доходов, определяемая в соответствии со ст. 346. 15 НК РФ нарастающим итогом с начала отчетного (расчетного) периода

из них: сумма доходов, определяемая в целях применения ч. 4 ст. 58 Закона № 212-ФЗ (руб. )2Указывается сумма доходов от реализации продукции и(или) оказанных услуг по основному виду экономической деятельности, определяемая в целях применения ч. 4 ст. 58 Закона № 212-ФЗ

Доля доходов, определяемая в целях применения ч. 4 ст. 58 Закона № 212-ФЗ (%) ((стр. 2 : стр. 1) x 100)3Указывается доля доходов, определяемая в целях применения ч. 4 ст. 58 Закона № 212-ФЗ. Значение показателя рассчитывается как отношение значений строк 2 и 1, умноженное на 100

Наименование показателяКод строкиС начала отчетного (расчетного) периода

123

Сумма доходов, определяемая в соответствии со ст. 346. 15 НК РФ, всего (руб. )113 000 000

из них:сумма доходов, определяемая в целях применения ч. 4 ст. 58 Федерального закона от 24. 2009 № 212-ФЗ (руб. )211 500 000

Доля доходов, определяемая в целях применения ч. 4 ст. 58 Федерального закона от 24. 2009 № 212-ФЗ (%) (стр. 2 : стр. 1) х 100388

Однако перечень документов, которыми возможно подтвердить льготный процент, не установлен. Для применения вышеуказанных льгот юридическое лицо должно:

- в качестве основного вида деятельности по ОКВЭД иметь льготный вид деятельности;

- основные доходы на основании договоров получать от льготных видов деятельности;

- получить от уполномоченного органа государственной власти документ, подтверждающий его государственную аккредитацию, если речь идет о видах деятельности, подпадающих под аккредитацию.

Вместе с тем рекомендуется вести раздельный учет льготных и не льготных видов деятельности, что позволит снизить риски.

Как правильно рассчитать размер штрафа за непредставление в установленный срок расчета по страховым взносам на обязательное социальное страхование по форме 4-ФСС?

За несвоевременное представление отчетности предусмотрены штрафные санкции.

За нарушение срока сдачи формы 4-ФСС в территориальный орган ФСС РФ предусмотрена ответственность в виде штрафа в размере 5% суммы страховых взносов, начисленной к уплате за последние три месяца отчетного (расчетного) периода, за каждый полный или неполный месяц со дня, установленного для его представления, но не более 30% указанной суммы и не менее 1000 руб. 1 ст. 46 Закона № 212-ФЗ).

Начисленная сумма страховых взносов составляет 5708,16 руб.

Соответственно, 5% от данной суммы – 285,41 руб.

Минимальная сумма штрафа – 1000 руб.

Следовательно, компания или предприниматель заплатят штраф в размере 1000 руб.

Начисленная сумма страховых взносов составляет 500 708,16 руб.

Соответственно, 5% от данной суммы – 25 035 руб.

Следовательно, компания или предприниматель заплатят штраф в размере 25 035 руб.

Максимальный размер штрафа составляет 30%.

Но, безусловно, чтобы избежать штрафных санкций, целесообразно вовремя представить расчет. Даже если он будет составлен с ошибками, отчет всегда легче «уточнить», чем в дальнейшем платить штрафные санкции.

Можно также снизить штрафные санкции. Для этого можно воспользоваться позицией Минтруда.

Частью 2 ст. 6 Закона № 255-ФЗ определено, что сумма страховых взносов, подлежащих перечислению страхователями в ФСС РФ, уменьшается на сумму произведенных ими расходов на выплату страхового обеспечения застрахованным лицам. Таким образом, на основании ч. 2 ст. 15 Федерального закона № 212-ФЗ и ч. 2 ст. 6 Федерального закона № 255-ФЗ начисленными к уплате суммами страховых взносов являются суммы страховых взносов, уменьшенные плательщиками страховых взносов на сумму произведенных ими расходов на выплату обязательного страхового обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством. Следовательно, при расчете штрафа, предусмотренного ч. 1 ст. 46 Федерального закона № 212-ФЗ, должна учитываться сумма страховых взносов за последние три месяца отчетного (расчетного) периода, уменьшенная на соответствующую сумму расходов плательщика на цели обязательного социального страхования за аналогичный период.

— Письмо Минтруда России от 10. 2015 № 17-3/В-608.

В заключение необходимо отметить, что кроме сдачи итогового расчета в ФСС важно подготовиться к переходу к администрированию страховых взносов налоговым органом, поэтому целесообразно к концу года провести сверки взаиморасчетов, написать заявления на возврат переплаты, погасить все возможные долги, чтобы в расчете 4-ФСС не фигурировала задолженность за плательщиком страховых взносов.