ОБ УТВЕРЖДЕНИИ ФОРМ ДОКУМЕНТОВ, ПРИМЕНЯЕМЫХ В ЦЕЛЯХ ВОЗМЕЩЕНИЯ ТЕРРИТОРИАЛЬНЫМИ ОРГАНАМИ ФОНДА СОЦИАЛЬНОГО СТРАХОВАНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ СТРАХОВАТЕЛЮ РАСХОДОВ НА ОПЛАТУ ДОПОЛНИТЕЛЬНЫХ ВЫХОДНЫХ ДНЕЙ, ПРЕДОСТАВЛЯЕМЫХ ДЛЯ УХОДА ЗА ДЕТЬМИ-ИНВАЛИДАМИ ОДНОМУ ИЗ РОДИТЕЛЕЙ (ОПЕКУНУ, ПОПЕЧИТЕЛЮ), ПОРЯДКА И УСЛОВИЙ НАПРАВЛЕНИЯ СТРАХОВАТЕЛЮ РЕШЕНИЯ ОБ ОТКАЗЕ В ВОЗМЕЩЕНИИ РАСХОДОВ НА ОПЛАТУ ДОПОЛНИТЕЛЬНЫХ ВЫХОДНЫХ ДНЕЙ ДЛЯ УХОДА ЗА ДЕТЬМИ-ИНВАЛИДАМИ В ФОРМЕ ЭЛЕКТРОННОГО ДОКУМЕНТА ПО ТЕЛЕКОММУНИКАЦИОННЫМ КАНАЛАМ СВЯЗИ

В соответствии с подпунктом «а» пункта 3, пунктом 6 и пунктом 7 Правил возмещения территориальным органом Фонда социального страхования Российской Федерации страхователю расходов на оплату дополнительных выходных дней, предоставляемых для ухода за детьми- инвалидами одному из родителей (опекуну, попечителю), утвержденных постановлением Правительства Российской Федерации от 9 августа 2021 г. N 1320 (Собрание законодательства Российской Федерации, 2021, N 33, ст. 6111), приказываю: утвердить:

форму заявления о возмещении расходов на оплату дополнительных выходных дней для ухода за детьми-инвалидами согласно приложению N 1;

форму решения об отказе в возмещении расходов на оплату дополнительных выходных дней для ухода за детьми-инвалидами согласно приложению N 2;

порядок и условия направления страхователю решения об отказе в возмещении расходов на оплату дополнительных выходных дней для ухода за детьми-инвалидами в форме электронного документа по телекоммуникационным каналам связи согласно приложению N 3.

Временно исполняющий обязанности председателя Фонда А.П. ПОЛИКАШИН

Приложение N 1 к приказу Фонда социального страхования Российской Федерации от 13 мая 2022 г. N 185

Форма

| От | |||||||||||||||||||||||||||||||||||||||

| (полное или сокращенное (при наличии) наименование организации (обособленного подразделения), фамилия, имя, отчество (при наличии) индивидуального предпринимателя или физического лица, не признаваемого индивидуальным предпринимателем) | |||||||||||||||||||||||||||||||||||||||

ЗАЯВЛЕНИЕ О ВОЗМЕЩЕНИИ РАСХОДОВ НА ОПЛАТУ ДОПОЛНИТЕЛЬНЫХ ВЫХОДНЫХ ДНЕЙ ДЛЯ УХОДА ЗА ДЕТЬМИ-ИНВАЛИДАМИ

В соответствии с пунктом 2 Правил возмещения территориальным органом Фонда социального страхования Российской Федерации страхователю расходов на оплату дополнительных выходных дней, предоставляемых для ухода за детьми-инвалидами одному из родителей (опекуну, попечителю), утвержденных постановлением Правительства Российской Федерации от 9 августа 2021 г. N 1320, прошу возместить расходы на оплату дополнительных выходных дней одному из родителей (опекуну, попечителю) для ухода за детьми-инвалидами:

| в сумме | рублей | копеек, в том числе: | |||||||||||||||||||||||||||||||||||||

| — по уплате страховых взносов во внебюджетные фонды: | |||||||||||||||||||||||||||||||||||||||

| в сумме | рублей | копеек | |||||||||||||||||||||||||||||||||||||

| — по оплате дополнительных выходных дней, предоставляемых для ухода за детьми- инвалидами одному из родителей (опекуну, попечителю) (далее — дополнительные выходные дни): | |||||||||||||||||||||||||||||||||||||||

| в сумме | рублей | копеек | |||||||||||||||||||||||||||||||||||||

| 1. Сведения о родителе (опекуне, попечителе): | |||||||||||||||||||||||||||||||||||||||

| Фамилия | |||||||||||||||||||||||||||||||||||||||

| Имя | |||||||||||||||||||||||||||||||||||||||

| Отчество (при наличии) | |||||||||||||||||||||||||||||||||||||||

| СНИЛС | — | — | |||||||||||||||||||||||||||||||||||||

| Статус лица («1»- мать; «2» — отец; «3» — опекун; «4» — попечитель) | |||||||||||||||||||||||||||||||||||||||

| Фамилия, имя, отчество ребенка: | |||||||||||||||||||||||||||||||||||||||

| Фамилия | |||||||||||||||||||||||||||||||||||||||

| Имя | |||||||||||||||||||||||||||||||||||||||

| Отчество (при наличии) | |||||||||||||||||||||||||||||||||||||||

| Дата рождения ребенка (дд-мм-гггг): | |||||||||||||||||||||||||||||||||||||||

| — | — | ||||||||||||||||||||||||||||||||||||||

| СНИЛС ребенка (при наличии) | — | — | |||||||||||||||||||||||||||||||||||||

| Период (месяц, год), за который были использованы дополнительные выходные дни: | |||||||||||||||||||||||||||||||||||||||

| Количество предоставленных дополнительных выходных дней (дн.) | |||||||||||||||||||||||||||||||||||||||

| Средний дневной заработок в сумме | |||||||||||||||||||||||||||||||||||||||

| рублей | копеек | ||||||||||||||||||||||||||||||||||||||

| 2. Сведения о родителе (опекуне, попечителе): | |||||||||||||||||||||||||||||||||||||||

| Фамилия | |||||||||||||||||||||||||||||||||||||||

| Имя | |||||||||||||||||||||||||||||||||||||||

| Отчество (при наличии) | |||||||||||||||||||||||||||||||||||||||

| СНИЛС | — | — | |||||||||||||||||||||||||||||||||||||

| Статус лица («1»- мать; «2» — отец; «3» — опекун; «4» — попечитель) | |||||||||||||||||||||||||||||||||||||||

| Фамилия, имя, отчество ребенка: | |||||||||||||||||||||||||||||||||||||||

| Фамилия | |||||||||||||||||||||||||||||||||||||||

| Имя | |||||||||||||||||||||||||||||||||||||||

| Отчество (при наличии) | |||||||||||||||||||||||||||||||||||||||

| Дата рождения ребенка (дд-мм-гггг): | |||||||||||||||||||||||||||||||||||||||

| — | — | ||||||||||||||||||||||||||||||||||||||

| СНИЛС ребенка (при наличии) | — | — | |||||||||||||||||||||||||||||||||||||

| Период (месяц, год), за который были использованы дополнительные выходные дни: | |||||||||||||||||||||||||||||||||||||||

| Количество предоставленных дополнительных выходных дней (дн.) | |||||||||||||||||||||||||||||||||||||||

| Средний дневной заработок в сумме | |||||||||||||||||||||||||||||||||||||||

| рублей | копеек | ||||||||||||||||||||||||||||||||||||||

| 3. Сведения о родителе (опекуне, попечителе): | |||||||||||||||||||||||||||||||||||||||

| Фамилия | |||||||||||||||||||||||||||||||||||||||

| Имя | |||||||||||||||||||||||||||||||||||||||

| Отчество (при наличии) | |||||||||||||||||||||||||||||||||||||||

| СНИЛС | — | — | |||||||||||||||||||||||||||||||||||||

| Статус лица («1»- мать; «2» — отец; «3» — опекун; «4» — попечитель) | |||||||||||||||||||||||||||||||||||||||

| Фамилия, имя, отчество ребенка: | |||||||||||||||||||||||||||||||||||||||

| Фамилия | |||||||||||||||||||||||||||||||||||||||

| Имя | |||||||||||||||||||||||||||||||||||||||

| Отчество (при наличии) | |||||||||||||||||||||||||||||||||||||||

| Дата рождения ребенка (дд-мм-гггг): | |||||||||||||||||||||||||||||||||||||||

| — | — | ||||||||||||||||||||||||||||||||||||||

| СНИЛС ребенка (при наличии) | — | — | |||||||||||||||||||||||||||||||||||||

| Период (месяц, год), за который были использованы дополнительные выходные дни: | |||||||||||||||||||||||||||||||||||||||

| Количество предоставленных дополнительных выходных дней, (дн.) | |||||||||||||||||||||||||||||||||||||||

| Средний дневной заработок в сумме | |||||||||||||||||||||||||||||||||||||||

| рублей | копеек | ||||||||||||||||||||||||||||||||||||||

| Численность получателей всего, чел. | |||||||||||||||||||||||||||||||||||||||

| Заверенные копии приказов о предоставлении дополнительных выходных дней прилагаются на: | листах | ||||||||||||||||||||||||||||||||||||||

| Сведения о страхователе: | |||||||||||||||||||||||||||||||||||||||

| Регистрационный номер | |||||||||||||||||||||||||||||||||||||||

| / | |||||||||||||||||||||||||||||||||||||||

| Код подчиненности | |||||||||||||||||||||||||||||||||||||||

| ИНН/КПП | |||||||||||||||||||||||||||||||||||||||

| / | |||||||||||||||||||||||||||||||||||||||

| Банковские реквизиты для перечисления средств на возмещение расходов на оплату дополнительных выходных дней: | |||||||||||||||||||||||||||||||||||||||

| Наименование организации получателя (для платежного поручения): | |||||||||||||||||||||||||||||||||||||||

| Наименование банка: | |||||||||||||||||||||||||||||||||||||||

| Счет N | |||||||||||||||||||||||||||||||||||||||

| — | — | — | |||||||||||||||||||||||||||||||||||||

| БИК | |||||||||||||||||||||||||||||||||||||||

| Лицевой счет организации, который открыт в органах Федерального казначейства в соответствии с бюджетным законодательством Российской Федерации | |||||||||||||||||||||||||||||||||||||||

| Код бюджетной классификации | |||||||||||||||||||||||||||||||||||||||

| Документы представил: | |||||||||||||||||||||||||||||||||||||||

| (должность, фамилия, имя, отчество (при наличии) уполномоченного представителя организации (обособленного подразделения), фамилия, имя, отчество (при наличии) индивидуального предпринимателя (его уполномоченного представителя) либо фамилия, имя, отчество (при наличии) физического лица (его уполномоченного представителя), не признаваемого индивидуальным предпринимателем) | |||||||||||||||||||||||||||||||||||||||

| М.П. | |||||||||||||||||||||||||||||||||||||||

| (подпись) | (дата) | (при наличии) | |||||||||||||||||||||||||||||||||||||

| Контактный номер телефона (с указанием кода) страхователя (его уполномоченного представителя) | |||||||||||||||||||||||||||||||||||||||

| + | — | — | — | — | |||||||||||||||||||||||||||||||||||

| Адрес электронной почты страхователя (его уполномоченного представителя) (при наличии) | |||||||||||||||||||||||||||||||||||||||

| Отметка территориального органа Фонда социального страхования Российской Федерации | |||||||||||||||||||||||||||||||||||||||

| Документы принял: | |||||||||||||||||||||||||||||||||||||||

| (должность, фамилия, имя, отчество (при наличии) | (подпись) | (дата) | |||||||||||||||||||||||||||||||||||||

| Код территориального органа Фонда социального страхования Российской Федерации: | |||||||||||||||||||||||||||||||||||||||

Приложение N 2 к приказу Фонда социального страхования Российской Федерации от 13 мая 2022 г. N 185

Форма

| (полное или сокращенное (при наличии) наименование организации (обособленного подразделения), фамилия, имя, отчество (при наличии) индивидуального предпринимателя или физического лица, не признаваемого индивидуальным предпринимателем) | |||||||||||||||||||||||||||||||||||||||

РЕШЕНИЕ ОБ ОТКАЗЕ В ВОЗМЕЩЕНИИ РАСХОДОВ НА ОПЛАТУ ДОПОЛНИТЕЛЬНЫХ ВЫХОДНЫХ ДНЕЙ ДЛЯ УХОДА ЗА ДЕТЬМИ-ИНВАЛИДАМИ от _____________ N _____________

| (наименование территориального органа Фонда социального страхования Российской Федерации) | |||||||||||||||||||||||

сообщает, что по родителю (опекуну, попечителю)

| Сведения о родителе (опекуне, попечителе): | |||||||||||||||||||||||||||||||||||||||

| Фамилия | |||||||||||||||||||||||||||||||||||||||

| Имя | |||||||||||||||||||||||||||||||||||||||

| Отчество (при наличии) | |||||||||||||||||||||||||||||||||||||||

| СНИЛС | — | — | |||||||||||||||||||||||||||||||||||||

| Статус лица («1»- мать; «2» — отец; «3» — опекун; «4» — попечитель) | |||||||||||||||||||||||||||||||||||||||

| Фамилия, имя, отчество ребенка: | |||||||||||||||||||||||||||||||||||||||

| Фамилия | |||||||||||||||||||||||||||||||||||||||

| Имя | |||||||||||||||||||||||||||||||||||||||

| Отчество (при наличии) | |||||||||||||||||||||||||||||||||||||||

| Дата рождения ребенка (дд-мм-гггг): | |||||||||||||||||||||||||||||||||||||||

| — | — | ||||||||||||||||||||||||||||||||||||||

| СНИЛС ребенка (при наличии) | — | — | |||||||||||||||||||||||||||||||||||||

| Период (месяц, год), за который были использованы дополнительные выходные дни по уходу за детьми-инвалидами: | |||||||||||||||||||||||||||||||||||||||

| Количество предоставленных дополнительных выходных дней (дн.) | |||||||||||||||||||||||||||||||||||||||

в соответствии с пунктом 6 Правил возмещения территориальным органом Фонда социального страхования Российской Федерации страхователю расходов на оплату дополнительных выходных дней, предоставляемых для ухода за детьми-инвалидами одному из родителей (опекуну, попечителю), утвержденных постановлением Правительства Российской Федерации от 9 августа 2021 г. N 1320, страхователю отказано в возмещении расходов на оплату дополнительных выходных дней по уходу за детьми-инвалидами в связи с:

| (причины отказа со ссылкой на нормативный правовой акт) |

Решение об отказе в возмещении расходов на оплату дополнительных выходных дней для ухода за детьми-инвалидами может быть обжаловано в соответствии с законодательством Российской Федерации.

| Руководитель (заместитель руководителя) территориального органа Фонда социального страхования Российской Федерации | ||||

| (должность, фамилия, имя, отчество (при наличии) | (подпись) | (дата) | ||

| М.П. | ||||

| Решение об отказе в возмещении расходов на оплату дополнительных выходных дней для ухода за детьми-инвалидами получил: | ||||

| (должность, фамилия, имя, отчество (при наличии) уполномоченного представителя организации (обособленного подразделения), фамилия, имя, отчество (при наличии) индивидуального предпринимателя (его уполномоченного представителя) либо фамилия, имя, отчество (при наличии) физического лица (его уполномоченного представителя), не признаваемого индивидуальным предпринимателем) | ||||

| (дата) | (подпись) | |||

Приложение N 3 к приказу Фонда социального страхования Российской Федерации от 13 мая 2022 г. N 185

ПОРЯДОК И УСЛОВИЯ НАПРАВЛЕНИЯ СТРАХОВАТЕЛЮ РЕШЕНИЯ ОБ ОТКАЗЕ В ВОЗМЕЩЕНИИ РАСХОДОВ НА ОПЛАТУ ДОПОЛНИТЕЛЬНЫХ ВЫХОДНЫХ ДНЕЙ ДЛЯ УХОДА ЗА ДЕТЬМИ-ИНВАЛИДАМИ В ФОРМЕ ЭЛЕКТРОННОГО ДОКУМЕНТА ПО ТЕЛЕКОММУНИКАЦИОННЫМ КАНАЛАМ СВЯЗИ

1. Настоящие порядок и условия определяют правила направления территориальным органом Фонда социального страхования Российской Федерации (далее — Фонд) страхователю решения об отказе в возмещении расходов на оплату дополнительных выходных дней для ухода за детьми- инвалидами (далее — Решение) в форме электронного документа по телекоммуникационным каналам связи с применением усиленной квалифицированной электронной подписи.

2. Информационное взаимодействие страхователей и территориальных органов Фонда при направлении страхователю Решения в форме электронного документа осуществляется с использованием системы электронного документооборота Фонда по форматам, размещаемым на официальном сайте Фонда в информационно-телекоммуникационной сети «Интернет».

3. Участниками информационного взаимодействия при направлении Решения в форме электронного документа по телекоммуникационным каналам связи являются:

территориальные органы Фонда;

операторы электронного документооборота (в случае необходимости);

страхователи (их уполномоченные представители).

4. В процессе информационного взаимодействия при направлении Решения используются технологические электронные документы:

1) квитанция подтверждения направления территориальным органом Фонда Решения, которая должна содержать сведения о дате направления территориальным органом Фонда Решения с указанием его даты и номера, а также идентификатор отправки;

2) квитанция подтверждения получения страхователем Решения, которая должна содержать сведения о дате получения Решения страхователем, а также дату, номер Решения и регистрационный номер страхователя.

5. Направление Решения по телекоммуникационным каналам связи допускается при обязательном использовании средств электронной подписи в соответствии с Федеральным законом от 6 апреля 2011 г. N 63-ФЗ «Об электронной подписи» <1>.

<1> Собрание законодательства Российской Федерации, 2011, N 15, ст. 2036; 2021, N 27, ст. 5187

6. Направление Решения по телекоммуникационным каналам связи осуществляется в зашифрованном виде.

7. Решение формируется территориальным органом Фонда и направляется страхователю, в отношении которого оно вынесено, в течение 5 рабочих дней после дня его вынесения в форме электронного документа по телекоммуникационным каналам связи.

8. Решение, подписанное усиленной квалифицированной электронной подписью Фонда, признается равнозначным Решению, составленному на бумажном носителе и подписанному собственноручной подписью должностного лица территориального органа Фонда.

9. Датой направления страхователю Решения по телекоммуникационным каналам связи считается дата, зафиксированная в квитанции подтверждения направления территориальным органом Фонда Решения.

ФСС утвердил форму заявления о возмещении работодателю расходов на выплату пособия на погребение и порядок возмещения (приказ от 23.06.2022 № 246).

Подавать заявление по новой форме нужно с 13.09.2022. Скачать бланк можно в КонсультантПлюс, бесплатно, оформив пробный доступ:

Напомним, данное пособие до сих пор выплачивает работодатель, а потом возмещает расходы в фонде соцстраха. Размер пособия с 01.02.2022 — 6964,68 руб.

Для каких еще социальных выплат сохранен зачетный механизм, см. здесь.

В каких случаях и на основании каких документов работодатель выплачивает пособие на погребение, как отразить пособие в бухучете и какие с него заплатить налоги, читайте в Готовом решении от КонсультантПлюс. Если у вас еще нет доступа к системе, получите пробный доступ. Это бесплатно.

Какие расходы работодателя возмещает ФСС

В 2022 году работодатели продолжают выплачивать с последующим возмещением из фонда:

- Часть пособия по нетрудоспособности, финансируемую за счет межбюджетных трансфертов из федерального бюджета;

- Средний заработок за четыре дополнительных выходных дня в месяц для ухода за детьми-инвалидами;

- Пособие на погребение (или возмещение стоимости услуг по погребению, предоставляемых согласно гарантированному перечню, специализированной службе);

- Средства на предупредительные меры по сокращению производственного травматизма и профессиональных заболеваний работников.

Последний вид расходов в этой статье затрагивать не будем — вы можете прочитать о нем в статье «Как возместить расходы на профилактику травматизма из ФСС». Далее расскажем о первых трех видах возмещаемых затрат.

![]()

Пособия по нетрудоспособности за счет межбюджетных трансфертов

В большинстве случае пособие по болезни складывается из двух частей:

- за первые 3 дня его выплачивает работодатель из собственных средств;

- все следующие дни оплачивает напрямую ФСС из средств своего бюджета.

Но есть еще один источник финансирования — межбюджетные трансферты из федерального бюджета. Из этих средств возмещаются дополнительные расходы на выплату части больничных пособий в повышенном размере (ст. 3 Федерального закона от 29.12.2006 № 255-ФЗ, ст. 4 Федерального закона от 06.12.2021 № 393-ФЗ). Далее поясним, что подразумевается под этими расходами и как их возместить.

Стандартное пособие

Порядок расчета больничного пособия определен в п. 1 ст. 7 Федерального закона № 255-ФЗ.

Стандартное пособие составляет 60 %, 80 % или 100 % от среднего заработка за каждый день болезни. Какой именно процент нужно брать для расчета, зависит от страхового стажа работника. Если в пересчете на полный месяц пособие окажется ниже минимального размера оплаты труда, его нужно исчислить исходя из МРОТ.

![]()

Увеличенное пособие

Иногда пособие по болезни считается по более высокой процентной ставке, чем положено исходя из продолжительности страхового стажа. В итоге сумма выплаты получается больше стандартной. Этот порядок применяется в таких случаях:

- Работник попадает под льготы для «чернобыльцев» (лиц, подверженных воздействию радиации в результате аварий на Чернобыльской АЭС и на производственном объединении «Маяк», ядерных испытаний на Семипалатинском полигоне, сбросов радиоактивных отходов в реку Теча). Применяется ставка 100% (закон от 15.05.1991 № 1244-1 и другие).

- В стаж для начисления пособия засчитывается военная или иная служба (в органах внутренних дел, противопожарной службе и так далее), в течение которой человек не был застрахован. Применяется ставка в зависимости от общей продолжительности стажа, то есть нестраховой период добавляется к страховому (п. 4 ст. 3, п. 1.1 ст. 16 Федерального закона № 255-ФЗ).

В этих случаях имеет место превышение суммы пособия над стандартной, то есть определяемой по правилам п. 1 ст. 7 Федерального закона № 255-ФЗ. Именно это превышение составляет дополнительные расходы работодателя по выплате больничных пособий и финансируется за счет федерального бюджета. Эта разница (за первые 3 дня болезни) должна быть возмещена работодателю из ФСС.

![]()

Пример. Средний дневной заработок Смирнова для расчета больничного пособия — 1600 рублей, его страховой стаж — 4,5 года. Ранее он прошел военную службу по призыву в течение одного года (окончена в 2015 году). Период службы в армии нужно учесть при расчете больничного.

Исходя чисто из страхового стажа Смирнову нужно было бы выплатить за первые 3 дня болезни: 1600 × 60 % × 3 = 2 880 рублей. Но с учетом службы стаж работника составляет 5,5 лет, а пособие — 80 % от среднего заработка: 1600 × 80% × 3 = 3 840 рублей.

Получается разница в сумме: 3 840 − 2 880 = 960 рублей. Это и есть дополнительные расходы работодателя на оплату больничного, которые ему должен возместить ФСС.

Есть еще один случай, когда больничный оплачивается в повышенном размере: уход за больным ребенком в возрасте до 8 лет. Пособие начисляется исходя из 100 % среднего заработка вне зависимости от стажа (пп. 1 п. 3 ст. 7 закона № 255-ФЗ). Но ФСС выплачивает его с первого дня больничного, а не с третьего, как обычно. Поэтому работодатель на возмещение не подает.

Документы для возмещения

Чтобы получить компенсацию дополнительных расходов, нужно направить в территориальное отделение Фонда следующие документы:

- заявление на возмещение по форме из Приложения № 5 к приказу ФСС от 04.02.2021 № 26;

- документы и сведения, необходимые для начисления больничного пособия в общем случае.

Срок направления — не позднее пяти рабочих дней после получения заявления сотрудника на выплату пособия. Если работодатель взаимодействует с Фондом по ТКС, он направляет электронные реестры документов. В противном случае документы подаются на бумаге с описью (Приложение № 3 к приказу ФСС от 04.02.2021 № 26).

Для проверки правомерности и правильности начисления больничного пособия в увеличенном размере ФСС может запросить:

- сведения о застрахованном лице;

- лист нетрудоспособности в бумажном виде;

- документы, на основании которых было назначено увеличенное пособие, включая подтверждение нестраховых периодов;

- расчет пособия;

- лицевой счет (расчетные листки) работника;

- трудовую книжку или трудовой договор;

- форму СТД-Р или СТД-ПФР после 1 января 2020, если работник перешел на электронную трудовую книжку;

- документы, подтверждающие расходы на выплату пособия;

- справку о зарплате по форме № 182н.

Оплата дополнительных выходных для ухода за детьми-инвалидами

Трудовой кодекс гарантирует родителю ребенка-инвалида четыре дополнительных выходных дня ежемесячно. Использовать их может мать или отец, либо родители могут разделить эти дни между собой.

За каждый такой выходной работнику нужно выплачивать средний заработок. Эти средства работодателю возмещает ФСС в порядке, утвержденном постановлением Правительства РФ от 09.08.2021 № 1320.

Для возмещения понесенных расходов необходимо представить в ФСС следующие документы:

- Заявление о возмещении по форме из Приложения № 10 к приказу ФСС от 04.02.2021 № 26. В 2022 году должна быть введена новая форма заявления (приказ уже подготовлен и проходит этап регистрации);

- Копию приказа о предоставлении дополнительных выходных дней для ухода за детьми-инвалидами, удостоверенную работодателем.

В Постановлении № 1032 указаны только заявление и приказ. Но для подтверждения права на дополнительные дни отпуска и правильности расчета пособия Фонд может запросить иные документы:

- Копию справки об инвалидности, выданной бюро медико-социальной экспертизы;

- Документы, подтверждающие место жительства ребенка-инвалида;

- Копию свидетельства о рождении;

- Справку с места работы второго родителя о том, что в этом же месяце льготных выходных дней ему работодатель не предоставлял (или предоставлял частично);

- Документы, которые подтвердят, что выплата была сделана на законном основании и в верном размере:

- расчет оплаты дополнительных выходных дней;

- лицевой счет работника (расчетные листки);

- трудовую книжка или трудовой договор;

- если трудовая книжка ведется в электронной форме — СТД-Р или СТД-ПФР за период с 01.01.2020;

- документы, подтверждающие факт выплаты.

Фонд рассмотрит заявление в течение 10 рабочих дней со дня получения документов. Если принято положительное решение, деньги поступят на счет не позднее двух рабочих дней со дня принятия решения фондом.

Расходы, связанные с погребением

Государство оказывает небольшую финансовую поддержку гражданину, взявшему на себя обязанность по погребению умершего человека (Федеральный закон от 12.01.1996 № 8-ФЗ). И в двух случаях эта поддержка оказывается через работодателя:

- если умер работник (на день смерти с ним действовал трудовой договор);

- если у работника умер несовершеннолетний член семьи.

Обычно помощь предоставляется родственникам умершего, поскольку именно они берут на себя обязанности по погребению. Но выплата может быть произведена и иному лицу — родство в данном вопросе роли не играет. Главное то, что человек взял на себя обязанность похоронить умершего.

Помощь предоставляется одним из способов на выбор гражданина:

- в виде социального пособия на погребение (ст. 10 Федерального закона от 12.01.1996 № 8-ФЗ). Размер федерального пособия в 2022 году — 6964,68 рубля;

- в виде гарантированного перечня услуг по погребению — в том же размере, что и социальное пособие (ст. 9 Федерального закона от 12.01.1996 № 8-ФЗ).

Возмещение расходов на пособие на погребение

Работодатель обязан выплатить пособие в день обращения. Для этого гражданин пишет заявление в свободной форме, а также предоставляет копию своего паспорта и оригинал справки о смерти из органа ЗАГС.

Чтобы вернуть сумму пособия через ФСС, в территориальный орган нужно подать:

- заявление о возмещении расходов по форме из Приложения № 9 к приказу ФСС от 04.02.2021 № 26.

- справку о смерти, полученную от лица, которому было выдано пособие.

Фонд может также проверить и иные документы:

- подтверждающие выплату пособия;

- подтверждающие трудовые отношения — трудовой договор, трудовую книжку, форму СТД-Р или СТД-ПФР, приказ об увольнении в связи со смертью.

- копию свидетельства о смерти.

Компенсация стоимости гарантированного перечня услуг специализированной службе

Вместо пособия родственник умершего может получить гарантированные государством услуги по погребению. В таком случае сумму, равную пособию, получит не он, а специализированная похоронная служба, которая оказала эти услуги. Работодатель в этой схеме участвует в роли посредника. Порядок таков:

- Похоронная служба представляет работодателю умершего заявление о возмещении расходов (Приложение № 11 к приказу ФСС от 04.02.2021 № 26), справку о смерти из ЗАГС и счет на оплату суммы возмещения;

- Работодатель в течение 2 рабочих дней со дня получения документов направляет их в ФСС;

- Фонд рассматривает документы и не позже 5 рабочих дней принимает решение о компенсации услуг по погребению. Перечислить средства на счет похоронной службы ФСС должен в течение 2 рабочих дней.

Фонд может проверить, действительно ли умерший (родственник умершего несовершеннолетнего) и работодатель состояли в трудовых отношениях.

Как ФСС возмещает расходы

Возмещения расходов любого вида, за исключением компенсации похоронной службе за гарантированные услуги, производится по такой схеме:

- Работодатель направляет документы в ФСС;

- Фонд рассматривает их и принимает решение в срок не более 10 рабочих дней с даты получения;

- Если принято решение о возмещении, ФСС перечисляет средства на расчетный счет работодателя в срок не более двух рабочих дней с даты принятия решения.

![]()

Обратите внимание! Фонд меняет некоторые документы, применяемые в целях возмещения расходов страхователей. Соответствующий Приказ находится на регистрации в Минюсте. Среди прочего изменится заявление на оплату дополнительных выходных дней для ухода за детьми-инвалидами. Новая форма должна вступить в силу уже в 2022 году.

Обновление заявлений на возмещение пособий по нетрудоспособности за счет федерального бюджета и на погребение, а также на возмещение стоимости гарантированных услуг похоронной организации, новым приказом не предусмотрено. Вероятно, как и прежде, будут применяться бланки, утвержденные приказом № 26. Но нельзя исключить, что ФСС утвердит их новые формы отдельно.

Налогообложение и учет

Сначала расскажем про обязательные платежи за сотрудников. Для перечисленных выплат действуют разные правила обложения НДФЛ и взносами. Они представлены в Таблице 1.

Таблица 1. Обязательные платежи, начисляемые с пособий и соцвыплат

| Вид выплаты | НДФЛ | Страховые взносы |

|---|---|---|

| Пособие по временной нетрудоспособности за счет межбюджетных трансфертов | Облагается в общем порядке | Не облагается |

| Пособие на погребение | Не облагается | Не облагается |

| Оплата четырех дополнительных выходных для ухода за ребенком-инвалидом | Не облагается | Облагается в общем порядке |

С оплаты за четыре выходных нужно начислить все взносы, как с обычной зарплаты. Это связано с тем, что данная выплата осуществляется в рамках трудовых отношений и не является пособием. ФСС должен возместить работодателю расходы на оплату не только дополнительных выходных дней, но и взносов с этой суммы.

НДФЛ с увеличенного больничного пособия взимается в общем порядке. Возмещению налог не подлежит, так как удерживается из суммы выплаты, а не начисляется сверх нее.

Теперь о том, как сказываются рассматриваемые социальные выплаты на собственных налогах работодателя. Поскольку эти суммы возмещаются ФСС, они не являются расходами и не уменьшают налогооблагаемый доход. Средства, перечисленные Фондом в виде возмещения затрат, доходом также не считаются.

В бухгалтерском учете эти выплаты отражаются на счете 69 «Расчеты по социальному страхованию и обеспечению». К нему открывается субсчет 1 «Расчеты по социальному страхованию». Типичные проводки отражены в Таблице 2.

Таблица 2. Проводки, отражающие операции по возмещаемым пособиям и выплатам

| Суть операции | Дебет | Кредит |

|---|---|---|

| Оплата четырех дополнительных выходных для ухода за ребенком-инвалидом | ||

| Начислена оплата | 69-1 | 70 |

| Начислены страховые взносы | 69-1 | 69 |

| Произведена выплата сотруднику | 70 | 50 — из кассы |

| Перечислены взносы | 69 | 51 |

| Получено возмещение из ФСС | 51 | 69-1 |

| Пособие по временной нетрудоспособности за счет бюджетных средств, возмещаемых через ФСС | ||

| Начислено пособие | 69-1 | 70 |

| Начислен НДФЛ | 69-1 | 68 |

| Выплачено пособие | 70 | 51, 50 |

| Перечислен НДФЛ | 68 | 51 |

| Получено возмещение из ФСС | 51 | 69-1 |

| Пособие на погребение | ||

| Начислено пособие | 69-1 | 76 |

| Выплачено пособие | 76 | 50, 51 |

| Получено возмещение из ФСС | 51 | 69-1 |

![]()

Заводите документы, начисляйте зарплату, а сервис сам сформирует отчетность в ПФР, ФСС и ФНС и проверит ее

Узнать больше

И в заключение еще раз о документах, которые необходимы для начисления и возмещения пособий. Важно, чтобы они были в порядке. Их могут запросить в ходе камеральной или выездной проверки. И если выяснится, что выплаты были произведены неправомерно, в том числе на основании недостоверных или неправильно оформленных документов, придется возместить Фонду расходы и уплатить штраф.

Не пропустите новые

публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

<a������(7��i��r�{�pgl�=��r����8�5v&����uq�뉑8��c����x=����$�?6n�jc�������f�b.ʹ'�.�+���y�t���^e5�5�� ��ð="" �_�g="" -�;�����yl�ݎ��|6^�n��`�?���[�����pk�����!��֧�����6�����_rels="" .rels���j�0="" ���}q��%v="" ��c="" �}��(h"���o�="" ������="������" ����c?�h�v="��Ʌ��%[xp��{۵_�Pѣ��!�@

��|��ϳ!#v!���Gq�8|�’�Q���o@�B�� m+D�=��藣ã��xL���\��P�$�Li��������GGώ�<������v�Sl�<[��6l�z���=n[1_4�����h#5��[Ů+R��`�S�sƓA6��N������q�j�ҩd�$

�����m�[m7�*����]m��^�_^��tů���Ŀ���v=��������Z�

/A �����m���%ȧ$�YC�J�[�6��#z���N�ZJ�/QP

Y��)�Q��Z{��]0�qZ|>�c4�B�%��X[d�C!NQ1.�

�B��_G^��

�k����!��bØLy����

��Ꮿ�X������z�����ω/��

‘����?����_O�y��3�������g�����e^|y��Ӄ_}���

�f�*�O̬kxϺ�6�9įg���,��

�;�׀�戚p-��v�c^��ո��xƉa�~���������b.%��Y81O�T�M�vMs{(�RۙMAy�ɥ�c��

�B�&8���E;Vw�-��dG,s��Z�C�’���FWHy��B���l߶Z5���wu$����1��x�8

L.�(�j���M${�x��:�C�’�FVg�3�\�a�Jү���ӾM灎�9�1��BQ�»�ю�`j��H����(�nD�ߎ�;D|�<���t�&XK��BptU��,��,6��2������a�2�45Hx������Nԓ��*�͘o�++R~�?(�m4o`�g��;�~����^�O��j/�4\l�ݻ��g�ʏ �=>�x���<�v5� �#�tq��7��R��0����H�Xq�?»���h

[��-�LX�z¬i��I@}<���(y�-��k»&��x�����’�Ju�����l’��zA@ؾ e2�D�@��A���4 ��7¢n`Q��ZcԲ��~ʂ]X�v0#x�B�D��T/�+��&3}R0�

��Ţ����’.O�.)�3dZ#���NBFF�4�N�S�����溾L�FO�B����Q������V����R���kؕ�%3Dӆ=�7pL�v��#:�7nC’7�y�e3�F�O.E’Q��p[�

[,?K

��Hn��[K����I��1r5�ʈ�t�>�

����`a� �=�g

�,�����jQpD�*&�x� ٲ�VS*��+GYC�8�S�E�.�<�#?e1P>�k��*!I�`»�T��f]#�pb�=�HDN�e��TEtM��i3,��J,���V����>��Uɭ/�ne��u x?C�=CCP�-‘Ө ��2,4;�{�b��P;K�PT��p���G���su~�[�Z/��2��D=͈wA<��^xF9��������’�$�l�-r���\Y��4����x%��jn’甝B��6˹�떋�Xh�J��p?(��IM�O�yz^#���l��+��(�G�(&/��3�bI;�I�j��8��-�s�R����V%W/7�9�ݪ��^��kW�j����Z����v%�i�=�ҩ�*E��9���_��N��t��Z�i>H�1��D>�X@x%����PK!

ѐ��’theme/theme/_rels/themeManager.xml.rels��M

�0���wooӺ�&݈Э���5

6?$Q��

�,.�a��i����c2�1h�:�q��m��@RN��;d�`��o7�g�K(M&$R(.1�r’J��ЊT���8��V�»��AȻ�H�u}��|�$�b{��P����8�g/]�QAsم(����#��L�[������PK-!����[Content_Types].xmlPK-!�֧��60_rels/.relsPK-!ky���theme/theme/themeManager.xmlPK-!��=���theme/theme/theme1.xmlPK-!

ѐ��’� theme/theme/_rels/themeManager.xml.relsPK]�

����

T8��T?����

d����MbP?_*+��%,���&C&P��&M&��d2�?’

�B�P(�?(i4�F��?)M&��d2�?M Kyocera ECOSYS M3145dn KX��’�� d,,»dPcKY0� 4�**��**��4�**��**��

E�E0010000L �-L �-

��dd@ �?�?,,����0�J,X�<��������

�0000Arial������������������������������������������������? A A A A»»»»»»»»»»»»»»»»��p�#dPcKP�Y0dPcK’YdPcK NYD!5:@5B=> 1dPcK�Y�dPcKd�YdPcKc�Y�<z�» d,,M&��d2�?M&��d2�?�&�f2U}�@}�@} �@}!q�@}rr$@}sw�@}xxm@}yy$@}zz�@}{{�@}||�@}}}�@}~~�@}�@T��,@�,@�,@�,@�,@���A��A��@���J ���J

���J���J���J

���J���K���J}I�P}��B}�P}i�B}� �E}i�C}�@}<�L}��L}x�L};�L}��L}J�T};�L};�L}��L�

@/�

c1�ddde�

c2�ddde�

c3� ddde#�

$c4�%ddde(�

)c5�*ddde-�

.c6�/ddde2�

3c7�4ddde7�

8c3�9ddde<�

=c8�>dddeA�

Bc/�CdddeF�

Gc9�HdddeK�

Lc:�MdddeP�

Qc:�RdddeU�

Vc2�WdddeZ�

[c9�J\dddecdddecdddecdddecdddecdddecddde}�

c4�ddde�

c;�ddde�

c7� ddde#�

$c9�%ddde(�

)c<�*ddde-�

.c5�/ddde2�

3c9�4ddde7�

8c:�9ddde<�

=c=�>dddeA�

Bc9�CdddecdddeK�

Lc2�MdddeP�

Qc7�RdddeU�

Vc9�WdddeZ�

[c:�\ddde_�

`c>�addded�

ec4�fdddei�

jc7�kddden�

oc1�pdddes�

tc3�udddecddde}�

c?�ddde�

c2�ddde�

c9� dddecddde(�

)c7�*ddde-�

.c9�/ddde2�

3c1�4ddde7�

8c=�9ddde<�

=c2�>dddeA�

Bc:�CdddeF�

Gc6�HdddeK�

Lc@�MdddeP�

QcA�RdddeU�

Vc:�WdddeZ�

[c2�\ddde_�

`c9�adddecdddei�

jc2�kddden�

oc8�pdddes�

tc5�udddex�

yc9�zddde}�

c@�ddde�

c9�ddde�

c:� ddde#�

$c=�%ddde(�

)c9�*dddecddde2�

3cB�4ddde7�

8c2�9ddde<�

=c:�>dddeA�

Bc5�CdddeF�

Gc6�HdddecdddeP�

Qc3�RdddeU�

Vc2�WdddeZ�

[cC�\ddde_�

`c=�addded�

ec6�fdddei�

jc@�kddden�

ocA�pdddes�

tc:�udddex�

yc2�zddde}�

c1�ddde�

c2�dddecddde#�

$c3�%ddde(�

)c8�*ddde-�

.c7�/ddde2�

3c6�4ddde7�

8cD�9ddde<�

=c2�>dddeA�

Bc/�CdddeF�

Gc6�HdddeK�

Lc:�MdddeP�

Qc=�RdddeU�

VcE�TWdddecdddecdddecdddecdddecdddecdddecddde}�

c7�ddde�

c2�ddde�

c3� ddde#�

$c3�%ddde(�

)c=�*ddde-�

.cF�/ddde2�

3c3�4ddde7�

8c?�9ddde<�

=c2�>dddeA�

BcF�»CdddecdddecdddeP�

QcB�RdddeU�

Vc9�WdddeZ�

[c5�\ddde_�

`c9�addded�

ec7�fdddei�

jc6�kddden�

ocC�pdddes�

tc=�udddex�

yc=�zddde}�

g0��gggggggggggggggggggggggggggggggggggggggggggggggggggggggggggggggggggggggggggggggggggggggggggggggggggggggg}�CCCCCCCC�(IIIIIIIIUUU@@V@U@�

_�

@U�

cJ�ddde�

c4�ddde�

c>�ddde»�

#c@�$ddde’�

(c=�)ddde,�

-c;�.ddde1�

2c:�3ddde6�

7c2�8ddde;�

<c9�=dddecdddeE�

Fc6�GdddeJ�

Kc?�LdddeO�

PcC�QdddeT�

Uc=�VdddeY�

Zc2�[ddde^�

_c:�`dddec�

dc9�edddeh�

ic7�jdddem�

nc:�oddder�

sc2�tdddew�

xf9�yfffff}�. IIIIIIIIUUUUUUUUUUUU�

c2� ddde�

c>� ddde�

cK� ddde»�

#c9� $ddde’�

(c3� )ddde,�

-c8� .ddde1�

2c/� 3ddde6�

7c2�� 8dddecdddecdddecdddecdddecdddecdddecdddecdddecdddecdddecdddecdddeffffff}�.

IIIIIIIIUUUUUUUUUUUU�

c�

ddde�

c7�

ddde�

c9�

ddde»�

#cL�

$ddde’�

(c5�

)ddde,�

-c2�

.ddde1�

2c7�

3ddde6�

7c3�

8ddde;�

<c8�

=ddde@�

Ac7�

BdddeE�

Fc2�

GdddeJ�

KcF�

LdddeO�

Pc�`

Qdddecdddecdddecdddecdddecdddecdddecdddeffffff}�IIIIIIIIUUUUUUUUUUUUcdddecdddecdddecdddecdddecdddecdddecdddecdddecdddecdddecdddecdddecdddecdddecdddecdddecdddecdddecdddeffffff}�IIIIIIIIUUUUU@UUUUUUcdddecdddecdddecdddecdddecdddecdddecdddecdddecdddecdddecdddecdddecdddecdddecdddecdddecdddecdddecdddeffffff}�

IIIIIIIIUUUUUUUUUUUUcdddecdddecdddecdddecdddecdddecdddecdddecdddecdddecdddecdddecdddecdddecdddecdddecdddecdddecdddecdddeffffff}�

g*��ggggggggggggggggggggggggggggggggggggggggggggggggggggggggggggggggggggggggggggggggggggggggggggggggggghhhhh|�

cM�ddde�

cN�ddde�

cO�ddde»�

#cO�$ddde’�

(cN�)ddde,�

-cQ�.ddde1�

2cR�3ddde6�

7cS�8ddde;�

<cO�=ddde@�

AcO�BdddeE�

Fj�xGkkklcdddecdddecdddecdddecdddecdddecdddecdddecdddecdddddde�

g+��ggggggggggggggggggggggggggggggggggggggggggggggggghhhhhgggggggggggggggggggggggggggggggggggggggggggggggggg|�

cM�ddde�

cN�ddde�

cO�ddde»�

#cO�$ddde’�

(cR�)ddde,�

o�6oooooooooooooooooooooooo,�

iH��iiiiiiiiiiiiiiiiiiiiiiiiiiiiiiiiiiiiiiiiiiiiiiiiiiiiiiiiiiiiiiiiiiiiiiiiiiiiiiiiiiiiiiiiiiiiiiiiiiiiiiiiiiiiiiiiiiiiiiiiiiii|�l%DDDDDDDFFFFFFFFFFFFFFFFFFFFFFDDDDDDDFFFFFFFFFFFFFFFW�

pG��qqqqqqqqqqqqqqqqqqqqqqqqqqqqqqqqqqqqqqqqqqqqqqqqqqqqqqqqqqqqqqqqqqqqqqqqqqqqqqqqqqqqqqqqqqqqqqqqqqqqqqqqqqqqqqqqqqqqqqqqqqqq|�$6QQQQQQQQQQQQRRRD�

`�8

cdddecdddecdddecdddecddde%�

&cS�’ddde*�

+cS�,ddde/�

0cM�1ddde4�

5cO�6ddde9�

:cO�;dddeQ?�

@m�AmmmmmnF�

GcT�HdddeK�

LcO�MdddeP�

R`�$6QQQQQQQQQQQQRRRD�

a&�$6QQQQQQQQQQQQRRRD�

c1�ddde�

c4�ddderddde�

c2�ddde�

c7�ddde�

c9�ddde�

c:�ddde»�

#c>�$ddde’�

(c4�)ddde,�

-c7�.ddde1�

2c1�3ddde6�

7c3�8ddde;�

<c?�=ddde@�

Ac2�BdddeE�

Fc9�GdddecdddeO�

Pc7�QdddeT�

Uc2�Vdddecddde^�

_cB�`dddec�

dc3�edddeh�

ic3�jdddecddder�

sc7�tdddew�

xcB�yddde|�

s��ssssssssssssssssssssssssssssssssssssssssssssssssssssssssssssssssssssssssssssssssssssssssssssssssssssssssssssssssssr�

a�

tV�@ttttttttttttttttttttttttttttt»�

#u�$uuu&�

‘tU�»(tttttttttttttt5�

6a.�»7QQQQQQQQQQQRRRD�

a�$6QQQQQQQQQQQQRRRD�

cW�ddde�

c6�ddde �

cJ�ddde�

c2�ddde�

c@�ddde�

c:�ddde�

cE�ddde»�

#c9�$ddde’�

(c8�)ddde,�

-c3�.ddde1�

2cE��3dddecdddecdddecdddecdddecdddecdddecdddecdddecdddecdddecdddecddder�D�*l*ttt�t���$����Hp(^(6���6 }��L!}��L»}h�L#}��L$}h�L%}��L&}X�L’}��L(}h�L)}��L*}<�L+},�L,}<�L-}��L.}X�L/}X�L0},�L1}I�L2}X�L3}X�L4}X�L5}X�L6};�L7};�L8}X�T9};�L:};�L;}I�L<}v�T=}�L>},�L?};�L�� cdddecdddecdddecdddecdddecdddecdddecdddecdddecdddecdddecdddecdddecdddecdddecdddecdddecdddecdddecdddecdddecdddecddder��!cdddecdddecdddecdddecdddecdddecdddecdddecdddecdddecdddecdddecdddecdddecdddecdddecdddecdddecdddecdddecdddecdddecddder�

«`�$»6QQQQQQQQQQQQRRRD�

#cW�#ddde�

#c6�#ddde �

#

cJ�#ddde�

#c2�#ddde�

#c@�#ddde�

#c:�#ddde�

#cE�#ddde»�

##c9�#$ddde’�

#(c8�#)ddde,�

#-c3�#.ddde1�

#2cE��#3dddecdddecdddecdddecdddecdddecdddecdddecdddecdddecdddecdddecddder�

$`�$$6QQQQQQQQQQQQRRRD�

%cW�%ddde�

%c6�%ddde �

%

cJ�%ddde�

%c2�%ddde�

%c@�%ddde�

%c:�%ddde�

%cE�%ddde»�

%#c9�%$ddde’�

%(c8�%)ddde,�

%-c3�%.ddde1�

%2cE�*%3dddeQQQQQQQQQQQRRRD�

&���&����������������������������������������������������������������������������������������������������������������������������|��’cdddecdddecdddecdddecdddecdddecdddecdddecdddecdddecdddecdddeQQQQQQRRRD�

(`�$(6QQQQQQQQQQQQRRRD��)cdddecdddecdddecdddecdddecdddecdddecdddecdddecdddecdddecdddecdddecdddecdddecdddecdddecdddecdddecdddec�$*6QQQQQQQQQQQQRRRD�

+�!�6+�������������������������$+6QQQQQQQQQQQQRRRD�$,6QQQQQQQQQQQQRRRD��-cdddecdddecdddecdddecdddecdddecdddecdddecdddecdddefffffXXXXXQQQQQQRRRD�

.�,��.����������������������������������������������������������������������������������������������������������������������������|�

/�»�/���������

/ �#��/

����������������������������������������������������������������������������������������������g�

/h�$�./i��������������������|~

0��?�0��������~

0 �@��0

����������������������������������������������������������������������������������������������g~

0h�@�.0i��������������������|~

1��?�1���������

1 �X��1

����������������������������������������������������������������������������������������������g~

1h�@�.1i��������������������|~

2�@�2���������

2 �Y��2

����������������������������������������������������������������������������������������������g~

2h�@�.2i��������������������|~

3�@�3���������

3 �Z��3

����������������������������������������������������������������������������������������������g~

3h�@�.3i��������������������|~

4�@�4���������

4 �[��4

����������������������������������������������������������������������������������������������g~

4h�(@�.4i��������������������|�5����������

5 �%��5

����������������������������������������������������������������������������������������������g~

5h�6@�.5i��������������������|�

6a�$66QQQQQQQQQQQQRRRD�

7�]�d7�����������������������������������������������/�473wwwwwwwwwwwwwwwwwwwwwwwI�

7M�^�d7N�����������������������������������������������|�

8x�d8xxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxx/�

83z�284zzzzzzzzzzzzzzzzzzzzzzI�

8My�d8Nyyyyyyyyyyyyyyyyyyyyyyyyyyyyyyyyyyyyyyyyyyyyyyy|�

9{�9{vvvv�

9��29��vvvvvvvvvvvvvvvvvvvv~

9}4@�9}}} �

9!~\�9″~~~$�

9%a�

:a�$:6QQQQQQQQQQQQRRRD�

;a�4;3wwwwwwwwwwwwwwwwwwwwwwwI�

;M�_�d;N�����������������������������������������������|�

<3z�2<4zzzzzzzzzzzzzzzzzzzzzzI�

<My�d<Nyyyyyyyyyyyyyyyyyyyyyyyyyyyyyyyyyyyyyyyyyyyyyyy|�

=b’��=bbbbbbbbbbbbbbbbbbbbbbbbbbbbbbbbbbbbbbbbbbbbbbbbbbbbbbbbbbbbbbbbbbbbbbbbbbbbbbbbbbbbbbbbbbbbbbbbbbbbbbbbbbbbbbbbbbbbbbbbbbbb|�>�����������������������������������������������������������������������������������������������������������������������������|�?�����������������������������������������������������������������������������������������������������������������������������|�D�l��6�6|�6�(p(�<<<<<<06$0�6��@�8�LA�;B�Y@C�;�LD�;�LE�;�LF�<�LG���LH���LI��@J�x�LK�X�LL�Z�LM�;�LN�w�SO��EP},Q}��KR}��LS}��L�

@�-��@����������������������������������������������������������������������������������������������������������������������������|�2A�����������������������8AMMM����������������������/A2N�

A6��6A7������������������������N�

B��0B����������������������BGGG�

B��0B���������������������/B2G�

B6 �6B7N�$C6QQQQQQQQQQQQRRRD�

Da�$D6QQQQQQQQQQQQRRRD�

Ea�$E6QQQQQQQQQQQQRRRD�$F6QQQQQQQQQQQQRRRD�

Gc

�Gddde�

Gc`�Gddde �

G

cQ�Gddde�

GcM�Gddde�

GcQ�Gddde�

GcP�Gddde�

GcS�Gddde»�

G#cS�G$ddde’�

G(cQ�G)ddde,�

G-cP�G.ddde1�

G2cR�G3ddde6�

G7cO�6G8dddecdddecdddecdddecdddeO�

GPc�»GQdddecdddecddde^�

G_c�»G`dddecdddecdddem�$H6QQQQQQQQQQQQRRRD�

I��hI������������������������������������������������H1�

I2ca�I3ddde6�

I7cb�I8ddde;�

I<cc�I=ddde@�

IAcd�IBdddeE�

IFce�IGdddeJ�

IKcb�ILdddeO�

IPcc�IQdddeT�

IUcf�IVdddeY�

IZcg�I[ddde^�

I_cc�I`dddec�

Idca�Iedddeh�

Iich�Ijdddem�

Inci�Ioddder�

Iscj�Itdddew�

Ixfk�Iyfffff}�$J6QQQQQQQQQQQQRRRD�

K� ��K����������������������������������������������������������������������������������������������������������������������������|�$L6QQQQQQQQQQQQRRRD�

Ma

�$M6QQQQQQQQQQQQRRRD�

NY(��NZY[ZZZZZZZZZZZZZZZZZZZZZZZZZZZZZZZZZZZZZZZZZZZZZZZZZZZZZZZZZZZZZZZZC�Na\^^ZZZZZZZj��N~ZZZZZZZZZZZZZZZZZZZZZZZZZZZLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLLL��

OW�

O])��O]JJJJJJJJJJJJJJJJJJJJJJJJJJJJJJJJ@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@Z�

O[cM�O\ddde_�

O`cN�Oaddded�

OecO�Ofdddei�

OjcO��Okddde@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@���P|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||L�4PO����������������������Me�2Pg����������������������|�

Qg��QggggggggggggggggggggggggggggggggggggggggggggggggggggggggggggggggggggggggggggL�

QO�2QPOe�

Qg�0Qh|�$R6QQQQQQQQQQQQRRRD�

S6QQ7�

S8�I��S9��������������������������������������������������������������������|�,�|��(66((\((6R6(���»��»�( �

��W

�

��P$����H

b������ �@O<>C3>;L=8: 2″��÷PK!������[Content_Types].xml���J�0����*m�i��G]`H�m�6 �Xw��t?.�

g���#�W�i3E��)�.+�7��

>�O�N��ޑ�1��ˋz��»�+R

�R�hB.} �/���<�^��I�Tխ��%r�HK4uK~�I����0���x��M��e��`��|X}�����đ�I`߽��N4a�G2�$�R�KI�Z�)�4�(�M�9`�ctB{����m�:�f@�`��3��n�|O�����,ܗ�r����j��x��R0T�,�0����@�����}W�B�L��Ǭ5v��PK!��A���drs/shapexml.xml�UKn�0����c;�9H�(P�AҠkZ�,��������z�n�~r�F�!e�Iwq�3|��83:>YՂ,�6��)

J��T^�YJo�]$��d΄�<�kn������U��Lf�� ��FJKk�q�g������K�J�̂�g�\�%�ע��g�YnJ����ЉÆlg\�S��oZ�~�)1 �ง,�pG`�(&Qo=��Z-‘���7�0$Qw\�C�O�W�d��

�0��5��89ў3

�Y�UJ)�p@T���S.��K��ٛť&U�Ҙ�j���~���[�������ho��w_ۿ����6�p1 �#��h6�

]w����5�$%ZY�\��p�}6VEA��ap���%x�$q#;6����)ԩ��=7m��/�ڟ’�T��:�l��X�j��IuQ ��(�B�sO��{L��X�v�B�k����]OΥfMJ��9Ӝ�J����~��:�?8��л��Ǔ>�[UT���:���v-��4��;(�Z�01�i�Y�U��/�fW���\��`���$��S(h�jTJ��W���phdh��U��b(~g%�+S���τ&&RjW!����y�L郜��rxl�l��p��ES2�Ї�D>����(�Q�C0��[���|I�b��N�$D�

{*��0�,��n@��ly]�f���H�0����N��[6��Q�o_�9��mg�u�Qq �Z�9p��7���o����PK!�ˍ�,�drs/downrev.xmlT�_O�0��M��5����`�!�

�h���v�’n��6��^ ���{~��l��ۡ6����D���9|���+d**%��

,��W31MU+cܭm�»�Tp(�m��c�ka�AI^�t-,�:wR-Z�ו�n�Ԣ�tC!|*0�]ok��[4o�e�٬~�f�����oo�����^���x��%F»�N�ה�X����2����

Ƕ��T��»�J�,FS��Yϴ��V-�1U�1�IYf�r}�?{��sdZuN��>�M�%� ��’�OC�X�v.O:

�/����PK-!������[Content_Types].xmlPK-!1�_a��._rels/.relsPK-!��A���)drs/shapexml.xmlPK-!�ˍ�,�Sdrs/downrev.xmlPK���n(k�^Z�] `�

���s�s

�

��V

�����b������ �@O<>C3>;L=8: 3″�����PK!������[Content_Types].xml���J�0����*m�i��G]`H�m�6 �Xw��t?.�

g���#�W�i3E��)�.+�7��

>�O�N��ޑ�1��ˋz��»�+R

�R�hB.} �/���<�^��I�Tխ��%r�HK4uK~�I����0���x��M��e��`��|X}�����đ�I`߽��N4a�G2�$�R�KI�Z�)�4�(�M�9`�ctB{����m�:�f@�`��3��n�|O�����,ܗ�r����j��x��R0T�,�0����@�����}W�B�L��Ǭ5v��PK!g�J�drs/shapexml.xml�U�n1�#���m�’�,Q7UiU���j�8;���

����O9!qE�p�� ~��1��4-���Ԟ�������ahF���p�`Dy.��O2|��t/�Hi�����

��;Xr@x^ ���2\i�:�W�!j_�����!�r�)$�x�:Q�:�����T�x:l�vL;r)�����\�a�б$�ڝ�ų��Iu7.kq^)��ě�rms’zq��;⠯҅F��� ���’�8���x4բ��Rd#

X�_��;�lԞI�Ο��$��w1�Y����{��\-ߚ���^�3�O��k|8f1 �#���6,J٬����1Rs���p�4�q}2e���I�c�y��8H-32Xk���i�ʲ��lh+�~D��-P�%͵#HfO����)l:.Nk�v�]��]a� y����?�-e�x(�K8��P#�����sI��WS»)F�1W~v����m�I?������<���T��^ �YSz�/ݕ����2�6@�M`��Z�ꄞ# vF�H�ӽ�i�3�\}��lu�0s�����(�04g�j*`�A��{%X]��� ����L�a�f�ʿek��9�*�í`%’�

����ڊx�.� X’���’�e m�a3���rTs4fSyN`�)�4���vT�p=��,O<켢�����ը»�F�<-!@���5��W�l�ܰq����p�dE���|3�g��|���Ml��m�w�u�F��}XM9(���m-��*��b���PK!؊�-�drs/downrev.xmlTP�R�0�;�?d�o���H�Tg� SPΡIi�&a�H�_�*��������dک��u���^D�Zo�.oF@��Z��h�`/L�ˋ ��\�~C�D�1gPy�S�J*�zf+5�Jc���

��h���*^k�P�|�d��P����͊U��&�u>5c�����x��3y.��s�$o���p�{n��O���EΝ���ô�R��5�.*cI�KWb�^Z��5-���4��x)K’=҆a�f�P�[oN�(�V�X�Q������Q��|U:�������PK-!������[Content_Types].xmlPK-!1�_a��._rels/.relsPK-!g�J�)drs/shapexml.xmlPK-!؊�-�hdrs/downrev.xmlPK���/��H3<�]

`�

��< &<«�w�w

�

��V

����(b������ �@O<>C3>;L=8: 5″�����PK!������[Content_Types].xml���J�0����*m�i��G]`H�m�6 �Xw��t?.�

g���#�W�i3E��)�.+�7��

>�O�N��ޑ�1��ˋz��»�+R

�R�hB.} �/���<�^��I�Tխ��%r�HK4uK~�I����0���x��M��e��`��|X}�����đ�I`߽��N4a�G2�$�R�KI�Z�)�4�(�M�9`�ctB{����m�:�f@�`��3��n�|O�����,ܗ�r����j��x��R0T�,�0����@�����}W�B�L��Ǭ5v��PK!m�Ct

drs/shapexml.xml�U͎�0�#���K��i�j�ղ�EHV[V���i»;��’$�H�qN���>C�F��m��ܶ=����ϟg&�G��{3�t)EB�>�HeV�IB.����ӆ��r)XB�L����{��L

�H�<�z���ԃVK���~ k&��KUQ[5ie�������-]+F3]0fN��-6d;a��Δ+Y�U*�0

[H��

X<��a���օ�Ur>l�Ύ��A;�o]�}��-��.@�n��ǠI�LH��8ӵW�TɄ���/a�b6�ϕ[�Og��+��t�’h�6_WoV�?���m�j~��5���//���k��,�]Dm��`��j}��Q�ROI����@�d�{p�n/�P p� �~;� 7:ب�Ī��

�:fZ+m1�?KJ�b����6.�&���|_I�!��暐#���*��a1��C�-1p�P%���~�sE��WS���c��:�Fc7���F�z�;G�xjd^�v�����%g�Ҵ��� #h�� ̲�(W��ut���)55=�����:!�����P��Ш����:M:�f��О��1��9��4bj����np���� 1��C�߈��<��pAֵ�b���d�<�?W�.�C�� �M»�R���&��AN

S�»�{c>U�P;P��Ď

�{<+a�GvNQ��pxQ�bT�z��

�H�0��ٶƵ ;<�l,�� \��a���|k>4��O�w�N��Y�s�u�F��~x�(n(�F˭������PK!]�L�-�drs/downrev.xmlT�_O�0��M��5�M�

7R�41��d�<���ז��

>=������;��;���F{�M�$��2S���������T2Z+� �����fJ’L52���-�3�fB ���&��䂚��q�z�҂ZW�3Mg.jx^����P�)y���֛�I��H�-���t)� ���M�Y����5�q�_�2p�{g»@��a�+�Rc�&��.)�\��NdV*������z��@Z5��TM �S>��pK ��o]��Q��;[�z8����x8�=�?��u0�u.�O����PK-!������[Content_Types].xmlPK-!1�_a��._rels/.relsPK-!m�Ct

)drs/shapexml.xmlPK-!]�L�-�ldrs/downrev.xmlPK���4zX�3�]`�

��< &<«<v�v

�

��V

����Xb������ �@O<>C3>;L=8: 6″�����PK!������[Content_Types].xml���J�0����*m�i��G]`H�m�6 �Xw��t?.�

g���#�W�i3E��)�.+�7��

>�O�N��ޑ�1��ˋz��»�+R

�R�hB.} �/���<�^��I�Tխ��%r�HK4uK~�I����0���x��M��e��`��|X}�����đ�I`߽��N4a�G2�$�R�KI�Z�)�4�(�M�9`�ctB{����m�:�f@�`��3��n�|O�����,ܗ�r����j��x��R0T�,�0����@�����}W�B�L��Ǭ5v��PK!G�(>drs/shapexml.xml�U�n1�#���%���n�n�Ҫ A�Pqvv��^{���rB�7��pA��6oČ��i�59l��o��<�=8\T�̸6��

�p������^���͑�F4�

��V���p+%%ZY(4nw�v}6PyN�� �1p�ڣ ��q{�g��<ke�<k�������6�w��d��j�zǑ͞�s�s`:�nk!v��)�0ׄ6ߚ���S�5�J0�=kxn�����σ(��-��h��eq6�%���PK!�v��.�drs/downrev.xmlT�QO�0��M��5�M:F66��ib��@y.k�ז��

~=A��|���i�����F3�� RF�z��k���q�k��%��t0��ߍ�H�V�r����F�A��vD�+*��뙭Ը+�U��h7TX�»\54��*^k|��[�Z��g�,W�U����;����,6j���C�=��7�\��a������p�}C ��~mk�s�e���-6� V�L���̥���(bM� ���aEpR>��I��4����*�I4�����\��5����� �’=H���4��un�<9��PK-!������[Content_Types].xmlPK-!1�_a��._rels/.relsPK-!G�(>)drs/shapexml.xmlPK-!�v��.�jdrs/downrev.xmlPK���7fB�R3V��]`<

��< &<«>�R@dd��d|�����%%26txy}}3333 g33h|GKLPQUVZ`d#$()-.28<=A`deijnostxy}`deijnos)-.2378<=ABFy}#$()-.2378<=Atxy}#$()-.2378<txy}#$()-.237LPjnos37GKLPQUVZ[_`dos#$()-eiQUVZ[_`dBFLPQUVZ[_GK[_.2378<=ABFeijn8<=ABFGKjneios=ABFGKLPosQUVZ[_`dtxBFGKLPQUtxeijnVZ[_y}#$(SS8|55h|44h|00h|IIUY55>>|??|OOjn—..|//h|//OOei22h|11h|11 g2244—-«—#’—(,0000 g55 g—1—26++—- —

—11GGFJGG// g22 g44 g&&|99GGAEGG#’AAKK|GGimII<@IIAEGGUYII_cGGGGdhIIKOGG_cQQOdQQg|IIimII0II26OO[_OO`dIIZ^QQLPPOd@@|AA6NGG AA/BBBB/GG

GGGGGG»BB6NGG(,GG-1IIdhIIFJPPg|GG26GGKOGGPTIIPTII7;IInrIIswPPL99 99!$;;3I<<3I<<M|GG7;GG<@GGZ^;;M|77/88/77M|88M|773I883I999999 ))PT))UY))Z^))_c))<@))AE))FJ))KO))26))7;))))))»))#’)))) ))

))»(,»-1»»»#’))-1))(,»26»7;%%(,%%-1»» »

»»»%%%%%%»%%#’%%%% %%

%%##_c##dh##im##nr##KO##PT##UY##Z^##7;##<@##AE##FJ###’##(,##-1##26!!dh!!im!!nr#### ##

########»!!PT!!UY!!Z^!!_c!!<@!!AE!!FJ!!KO!!(,!!-1!!26!!7;!!!!!!»!!#’!!!! !!

!! _c dh 7; <@ AE FJ im nr KO PT UY Z^ #’ (, -1 26dhimZ^_c<@AEnr

«PTUYFJKO(,-1267;»#’

«#&’5UYPT(,-1267;imnrrZ^_cdh<@AEFJKO»#’

:>GKLP@F,+/|04

!%&*|»59#'(,dhimnrswPTUYZ^_cFJKO(,-1267;dhAE<@

dhZ^nrswPT_cAEFJKOUYZ^»#’26im(,-1267;<@»#'<@

#’

(,

-1

7;

sw

UY

Z^

_c

dh

im

»

#’

(,

-1″#'(,-1267;<@AEFJKOUYZ^_cnrdhimsw » #’ (, -1 26 7;PT�@ sw <@ AE FJ KO PT UY Z^ _c dh im nr

26

7;

<@

nr

AE

FJ

KO

PT»#'(,-1|

KO

PT

UYAEFJKOPT7;UY

«swdhim

sw_cnr|

nr

26

FJ

im

<@

AE

Z^

_cswx|IIx}xx} x}

x}x}x}

x}�

7gg����D

�������Oh��+’��0�HPh|��

������������������Veklich_EUMicrosoft Excel@�zP8k�@^��y��@�`�8k�����՜.��+,��0� PXpx���

���������������������.1_3�����

!»#$%&'()*+,-./0123456789:;<=>?@ABCDEFGHIJKLMNOPQRSTUVWXYZ[\]^_`abcdefghijklmnopqrstuvwxyz{|}~���������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������Root Entry�������� �F~}p9k�����Workbook������������ SummaryInformation(�����DocumentSummaryInformation8�������������</ke�<k�������6�w��d��j�zǑ͞�s�s`:�nk!v��)�0ׄ

Заявление на больничный лист — ФСС бланк 2020 года предоставляет в своих отделениях — также можно найти и скачать в одной из правовых баз. В 2016 году была утверждена форма заявления, а также обновлен перечень документов, которые необходимо предоставить для возмещения расходов по больничным листам и иным формам социального обеспечения.

Оформление заявления на компенсацию расходов по оплате больничных листов

Ранее единой формы заявления для возмещения расходов страхователя не существовало. Но в конце 2017 года ситуация изменилась. Приказом Минтруда и соцзащиты от 28.10.2016 № 585н был дополнен перечень необходимых для обращения за возмещением документов, а Фонд социального страхования выпустил письмо от 07.12.2016 № 02-09-11/04-03-27029, которое содержит формы заявления и приложений.

ВАЖНО! Необходимо учитывать, что форма заявления не закреплена нормативным документом. Письмо ФСС (которое, согласно нормам ГК РФ, не является НПА) предлагает образец, который рекомендуется к использованию. Но информацию об актуальной форме заявления имеет смысл уточнять в своем территориальном органе.

Согласно п. 2 ст. 4.6 закона «Об обязательном социальном страховании…» от 29.12.2006 № 255-ФЗ, а также п. 9 ст. 431 НК РФ, расходы по оплате больничных листов должны быть компенсированы за счет подлежащих уплате страховых взносов. Но если сумма таких взносов меньше пособий по нетрудоспособности и иных расходов, подлежащих возмещению из ФСС, то сумма превышения может быть направлена либо в счет уплаты страховых взносов будущих периодов, либо в течение 10 календарных дней возвращена ФСС по заявлению страхователя.

Список документов для подачи заявления в ФСС на возмещение больничного

Необходимые документы для ФСС на возмещение больничного перечислены в приказе Минздравсоцразвития от 04.12.2009 № 951н. Согласно этому нормативному документу для возмещения понесенных расходов страхователь должен представить:

- заявление;

- справку-расчет;

- копию больничного листа.

О том, как правильно заполнить листок нетрудоспособности, читайте в материале «Пример заполнения больничного листа работодателем».

Этот же приказ устанавливает обязательные реквизиты для форм документов. Заявление должно содержать:

- реквизиты страхователя (наименование для юрлица или Ф. И. О. для физлица, а также адрес);

- регистрационный номер в ФСС;

- требуемую к возмещению сумму.

До перевода страховых взносов в ведение налоговых органов для возмещения расходов по социальному страхованию заявлением можно было представить с составленным по завершении очередного квартала или промежуточным (сформированным за необходимое число месяцев года) отчетом по форме 4-ФСС, который подтверждал переплату платежей в соцстрах за счет произведенных расходов. Теперь справка-расчет подается только по завершении кварталов. Она в обязательном порядке должна содержать следующие сведения:

- сумму задолженности или переплаты в ФСС на начало и конец периода;

- начисленные взносы с начала периода с расшифровкой за предшествующие 3 месяца;

- доначисленные взносы;

- не принятые к зачету расходы;

- полученные из ФСС суммы в качестве компенсации расходов по больничным, а также в качестве возврата переплаты;

- расходы за счет ФСС;

- платежи в адрес ФСС (с расшифровкой за предшествующие 3 месяца);

- списанную задолженность.

Справка-расчет, которая рекомендуется к использованию письмом № 02-09-11/04-03-27029, очень похожа на таблицу 1 старой формы 4-ФСС. В письме также есть форма расшифровки расходов, которая напоминает таблицу 2 прежней формы 4-ФСС.

Нужна ли копия трудовой при подаче заявления на возмещение расходов в ФСС

Сумма пособия по больничному листу зависит от страхового стажа работника, который может быть подтвержден трудовой книжкой и иными документами.

Подробнее об этой связи читайте в статье «Зависимость оплаты больничного от стажа работы».

Обязанность предоставлять вместе с заявлением на возмещение больничных листов в ФСС в 2020 году документы (копии или оригиналы), подтверждающие правильность расчета социальных пособий, в законодательстве не прописана. Вместе с тем, согласно п. 4 ст. 4.6 закона № 255-ФЗ, соцстрах перед тем, как принять решение о возмещении, обязательно назначит проверку, продолжительность которой составит 3 месяца. В этом случае необходимо будет по запросу государственного органа предъявить все документы, имеющие отношение к начислению пособий.

ВАЖНО! Отказ по результатам проверки в компенсации расходов на социальное страхование можно обжаловать либо в вышестоящем органе, либо через суд.

Итоги

Перед обращением в ФСС за возмещением расходов по больничным листам следует уточнить в своем региональном отделении содержание актуальной формы заявления, а также имя руководителя. Для подтверждения правильности расчета пособий может быть назначена проверка, во время которой придется документально подтвердить все начисления и выплаты по больничным листам или иным социальным расходам.

- Налоговый кодекс РФ

- закон «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» от 29.12.2006 N 255-ФЗ

- приказ Минздравсоцразвития от 04.12.2009 № 951н

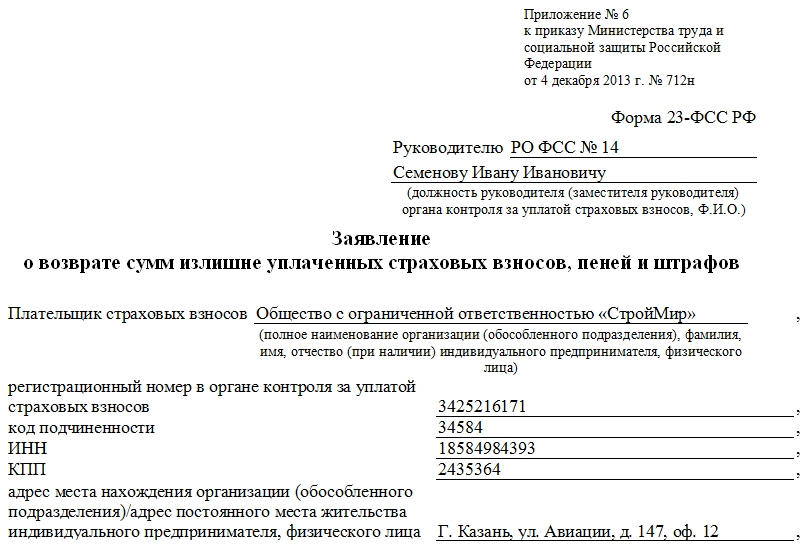

«Форма 23-ФСС РФ» – это специальный унифицированный стандартный документ, который заполняется в тех случаях, когда предприятие или организация имеют желание вернуть излишне уплаченные средства во внебюджетные фонды (Пенсионных фонд, ФСС и т.д.). Такие ситуации не являются редкостью, как правило, это происходит вследствие срабатывания «человеческого фактора»: ошибок бухгалтерии, неправильно произведенных подсчетах, или просто невнимательности, а также при сбоях в бухгалтерских программах.

<!—drawVitrine («vitrine_5»,0);—>

Что будет, если не вернуть деньги

В тех случаях, когда юридические лица или ИП не требуют возврата излишне перечисленных средств, сотрудники внебюджетных фондов могут на свое усмотрение, самостоятельно принять решение о зачислении таких сумм в счет перечисления будущих взносов или же погасить ими имеющиеся задолженности и штрафы.

Всю ли сумму возвращать

Иногда переплата составляет довольно значительные цифры, но при этом плательщик не испытывает большой потребности в их полном возврате.

Возникает вполне резонный вопрос: можно ли вернуть оплаченную сумму частично или распределить ее каким-либо нетривиальным образом. Ответ прост: да, закон никоим образом не ограничивает право плательщика распоряжаться излишне уплаченными средствами так, как ему вздумается.

Например, можно потребовать к возвращению лишь некоторый процент от суммы, а остальное пустить на погашение недоимок, штрафов и пеней, можно часть отложить в счет будущих платежей и т.д.

Что делать если деньги уже зачтены сотрудниками фонда

Если деньги до поступления заявления уже были пущены на покрытие штрафов и пени, то вернуть удастся только ту сумму, которая окажется разницей между излишне переплаченными средствами и деньгами, ушедшими на эти цели. Если же средства были зачтены в счет будущих платежей, то проблем с их полным возвратом возникнуть не должно.

Сроки для возврата переплаченных средств

Со стороны закона возможность возврата денег, оплаченных сверх меры, строго ограничена периодом в три года. Заявления, поступившие после этого, не подлежат удовлетворению.

Если же заявление пришло своевременно и факты, указанные в нем соответствуют действительности, то возврат финансов должен произойти в течение месяца после его получения сотрудниками внебюджетного фонда, с которым приключилась оказия. При этом, если фонд нарушит свои обязательства и просрочит срок возврата денежных средств, то через написание соответствующего заявления, за каждый день просрочки с него можно потребовать проценты в размере 1/300 ставки рефинансирования (если представители организации отказываются платить добровольно, можно смело обращаться в суд).

Важное уточнение: если факт выявления излишне уплаченных взносов вскрылся при сверке, то срок их возврата отсчитывается с даты подписания акта сверки.

Правила по заполнению формы 23-ФСС РФ

При заполнении формы следует учитывать несколько важнейших моментов.

- Во-первых, любые ошибки при указании реквизитов организации могут привести к весьма неприятным последствиям, поэтому на них нужно обращать особо пристальное внимание.

- Во-вторых, требуя возвратить деньги, нужно обязательно указывать их предназначение (т.е. ставить сумму именно в ту ячейку, к которой она относится).

- И третий важный момент: если заявление в фонд предоставляет не лично заявитель, а его представитель, в специальный раздел заявления нужно внести о нем подробные сведения.

Если с ИНН, КПП и прочими параметрами все более-менее ясно, то у многих вызывает затруднение строка под названием «код ОКАТО» (расшифровывается как Общероссийский классификатор объектов административно-территориального деления). На сегодняшний день в эту строку необходимо поставить код ОКТМО (иначе говоря, Общероссийский классификатор территорий муниципальных образований), найти который можно, например, на сайте налоговой службы.

Заявление составляется в двух экземплярах, один из которых передается специалисту внебюджетного фонда, а второй, в качестве потенциального доказательства, остается на руках у плательщика. При этом сотрудник учреждения обязан проштамповать оба документа.

Ниже приводится пример заполнения формы 23-ФСС РФ — Заявления о возврате сумм излишне уплаченных страховых взносов, пеней и штрафов в Фонд социального страхования Российской Федерации.

Инструкция по заполнению Формы 23-ФСС

- Первым делом, вверху документа справа следует вписать должность руководителя территориального отделения ФСС, его фамилию, имя, отчество.

- Далее, уже в самом заявлении необходимо подробнейшим образом указать сведения о плательщике: полное наименование компании (с расшифрованным организационно-правовым статусом), регистрационный номер в органе контроля за уплатой страховых взносов и код подчиненности (оба эти значения каждому плательщику присваивает ФСС – найти их можно на сайте организации).

- Следующим шагом вписываются ИНН, КПП, а также юридический адрес предприятия. Если он отличается от фактического, то фактический тоже следует указать.

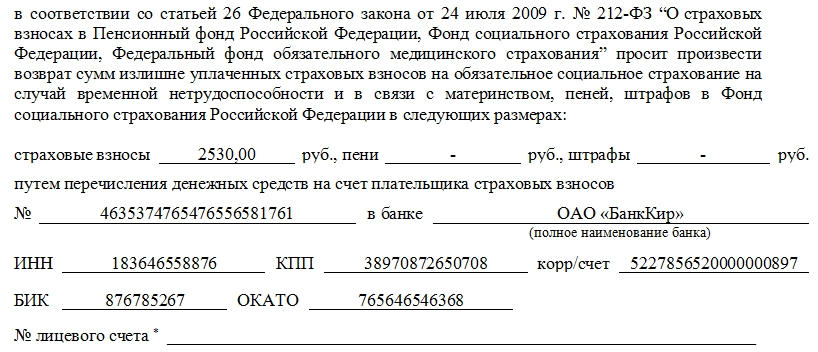

Вторая часть документа касается собственно денежных средств. Сначала в соответствующие окошки необходимо проставить нужные суммы. Затем вносятся реквизиты банковского счета организации, а также код ОКАТО (пояснения к нему были даны выше)

Строка под названием «Номер лицевого счета» помеченная звездочкой, заполняется только теми организациями, у которых имеется лицевой счет в органах Федерального казначейства.

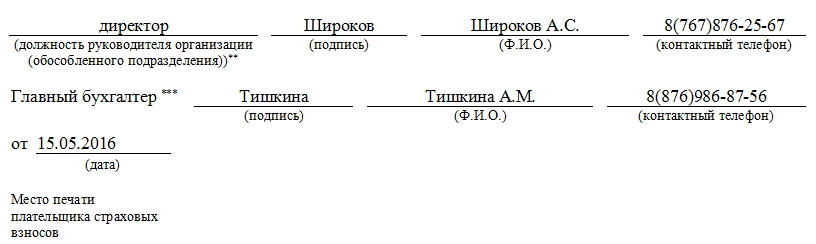

В заключение документ должен быть подписан руководителем организации, а также главным бухгалтером.

Если директор выполняет одновременно и функции главного бухгалтера, то во второй строке он снова должен поставить свою подпись.

Телефон напротив каждой фамилии указывается на тот случай, если у сотрудников учреждения возникнут какие-либо вопросы к заявителю. В последнюю очередь на документ ставиться дата, а также печать (при ее наличии).

Если заявление пишет лицо, являющееся представителем заявителя, то ему необходимо заполнить строки, находящиеся ниже, в том числе указать личные паспортные данные и документ, на основании которого он действует.