Срок сдачи нулевого отчёта в ФСС

Сроки сдачи отчётности 4-ФСС зависят от того, в какой форме подаётся отчёт: бумажной или электронной.

В 2022 году актуальны следующие сроки сдачи нулевой отчётности:

1 квартал2 квартал3 квартал4 квартал

Бумажная формаДо 20 апреляДо 20 июляДо 20 октябряДо 20 января 2023 года

Электронная формаДо 13 мая

До 25 июля

До 25 октября

До 25 января 2023 года

В связи с техническими сбоями на стороне фонда срок сдачи электронного расчёта 4-ФСС за I квартал продлён до 13 мая 2022 года включительно.

Какие листы и таблицы включать в отчет

Правила заполнения формы 4-ФСС утверждены приказом фонда. Расчет 4-ФСС включает:

- титульный лист;

- таблицу 1 — она показывает расчет базы по взносам на страхование от несчастных случаев на производстве и профзаболеваний — страхование на травматизм;

- таблицу 1.1 — ее заполняют только частные агентства занятости, которые временно за плату передают своих сотрудников другим компаниям или предпринимателям;

- таблицу 2 — в ней показывают расчеты по страхованию на травматизм;

- таблицу 4 — ее заполняют, если в течение года у страхователя были несчастные случаи на производстве или выявили профзаболевания;

- таблицу 5 — в ней указывают данные о специальной оценке условий труда и медосмотрах, проведенных в предшествующем году.

Обязательные листы и таблицы. В расчете по форме 4-ФСС все компании и ИП, у которых есть сотрудники, обязательно заполняют титульный лист, таблицы 1, 2 и 5, даже если они ничего не начисляли сотрудникам в расчетном периоде. Остальные таблицы — только если есть данные, которые необходимо отразить.

Если показатели нулевые, в соответствующих графах и строках таблиц ставят прочерки.

Как отчитаться о произведенных расходах

Может произойти так, что заявление уже подано и одобрено, но потратить запланированную сумму нет возможности. В этом случае важно сообщить об этом в ФСС до 10 октября текущего года (согласно п. 18 Правил утв. Приказом № 467Н).

Можно выбрать одно мероприятие или сразу несколько, если суммы к возврату это позволяют. Главное условие: провести мероприятия в рамках текущего года и отчитаться о них в ФСС не позднее 15 декабря текущего года.

Если заявление подано и возмещение одобрено, то сведения об использовании денег необходимо ежеквартально направлять в ФСС. В отчет включите сведения о запланированных и фактически понесенных расходах на предупредительные меры. Как правило, отчет представляется одновременно с расчетом 4-ФСС.

Когда все запланированные мероприятия завершены, необходимо предоставить заявление о возмещении и документы, подтверждающие факт расходов. Точный срок подачи подтверждающих документов уточните в отделении ФСС по месту регистрации работодателя

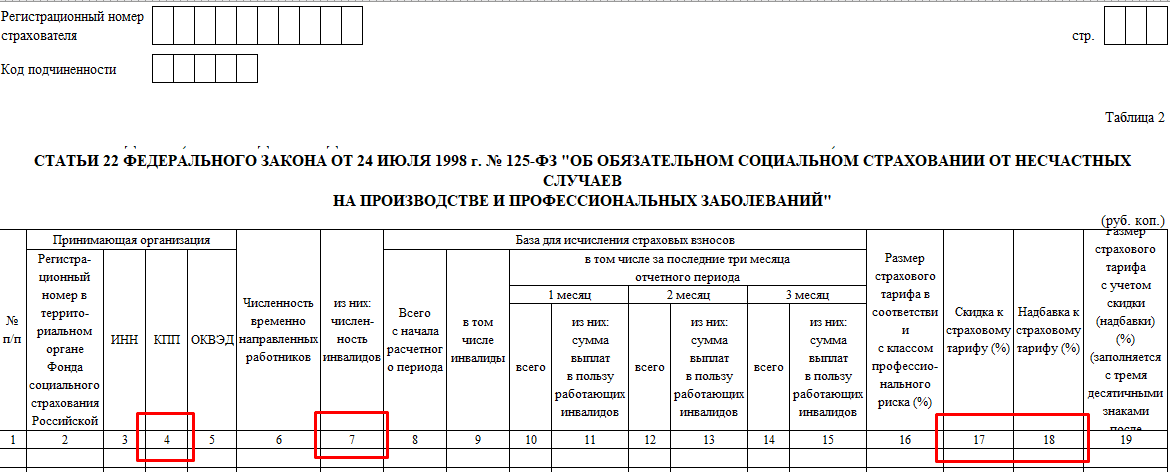

Таблица 2. Сведения для расчета взносов по работникам, временно переданным другим работодателям

Таблицу заполняют те страхователи, которые временно передают своих сотрудников для работы в другие организации или к ИП по договорам о предоставлении персонала.

В подразделе «Принимающая организация» указываются следующие сведения:

- регистрационный номер в территориальном органе ФСС, ИНН, КПП и ОКВЭД принимающей стороны: организации или ИП;

- в строке 6 — общее количество сотрудников, временно направленных по договору для работы в другие организации или к ИП;

- в строке 7 — общее количество временно направленных на работу к другим работодателям сотрудников-инвалидов;

- в строках 16-19 — размер страхового тарифа принимающей стороны, скидки или надбавки к тарифу, а также страховой тариф с учетом установленной скидки или надбавки.

В подразделе «База для исчисления страховых взносов» отражаются:

- в строках 8-9 — выплаты в пользу временно направленных на работу сотрудников (в т.ч. инвалидов), исчисленные нарастающим итогом за отчетный или расчетный период (квартал, полугодие, 9 месяцев или год);

- в строках 10, 12 и 14 — выплаты за последние 3 месяца отчетного периода в пользу работников, временно направленных по договору;

- в строках 11, 13 и 15 — выплаты за последние 3 месяца отчетного периода в пользу работающих инвалидов, временно направленных по договору.

Штраф за несвоевременную сдачу 4-ФСС

За нарушение сроков сдачи 4-ФСС организацию могут привлечь к ответственности по ст. 30 Федерального закона от 24 июля 1998 года № 125-ФЗ. Штраф составит 5% от суммы взносов, начисленной за последние три месяца отчётного или расчётного периода, за каждый полный и неполный месяц со дня, установленного для подачи расчёта. При этом штраф не должен превышать 30% этой суммы и быть меньше 1 000 рублей.

Кроме этого, за нарушение порядка сдачи отчётности, например, если численность сотрудников на предприятии больше 25 человек, но отчёт сдали в бумажном виде — предусмотрен штраф 200 рублей.

Заполнить и сдать форму 4-ФСС в электронном виде поможет 1С-Отчетность. Сервис подскажет, как заполнить строки формы и проверит отчет на ошибки.

Кто должен заполнять табл. 4 отчета 4-ФСС?

Таблицу 4 заполняют организации (ИП), обязанные проводить спецоценку условий труда и (или) медосмотр работников.

Спецоценка рабочих мест должна осуществляться всеми организациями (ИП), у которых есть наемные работники. Не подлежат оценке только условия труда работников, удаленно работающих у себя дома или в другом, не принадлежащем работодателю месте.

Важно! КонсультантПлюс предупреждаетЗа непроведение специальной оценки условий труда или нарушение порядка ее проведения работодатель (организация или индивидуальный предприниматель) может быть привлечен к административной ответственности в соответствии с ч. 2 ст. 1 КоАП РФ. Если после этого аналогичное административное правонарушение будет выявлено повторно, работодатель может быть подвергнут административному наказанию в соответствии с ч. 5 ст. 1 КоАП РФ. Исходя из анализа положений Закона N 426-ФЗ нарушением порядка проведения спецоценки могут быть. Список нарушений и как применяется штраф, смотрите в К+. Это можно сделать бесплатно, получив пробный доступ.

С правилами проведения спецоценки рабочих мест и документального оформления ее результатов ознакомьтесь в статье «Порядок оценки условий труда на рабочем месте (нюансы)».

Итак, если у фирмы есть «стационарные» работники, то надо заполнять таблицу 4. Если работников нет или имеются только те, кто работает удаленно за пределами местонахождения организации (ИП), то при заполнении 4-ФСС в таблице 4 везде проставляются прочерки. За исключением ситуаций, когда удаленные работники обязаны проходить медосмотр. Тогда нужно заполнять графы 12–13 таблицы 4. В этих графах отражается информация по всем работникам, подлежащим медосмотру, независимо от того, к какой категории они относятся — к «стационарной» или «удаленной».

По итогам текста выяснилось, что фирме нужно заполнять таблицу 4? Тогда переходим к следующей части.

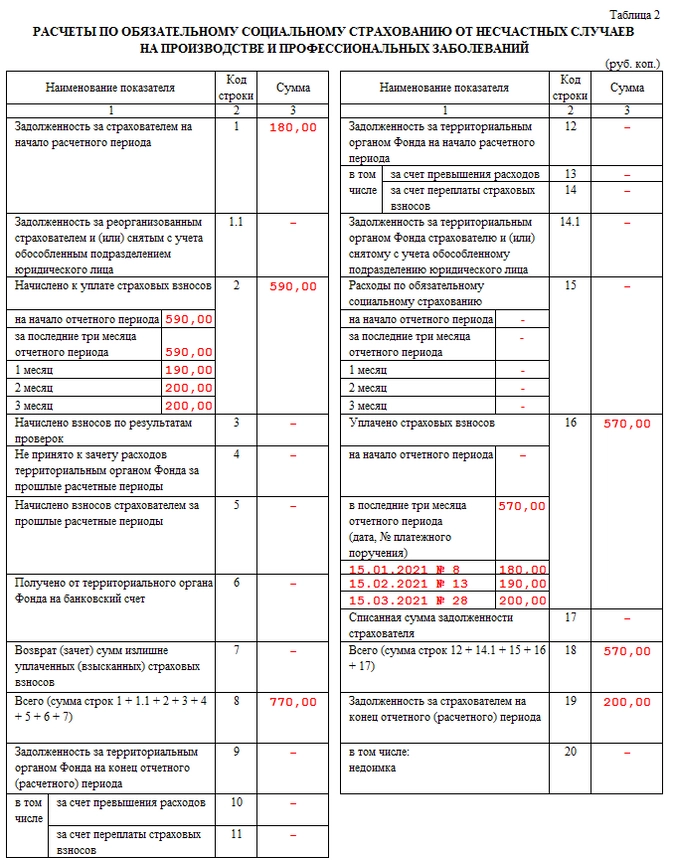

Сумма задолженности по строке 1 должна совпадать с суммой строки 19 отчёта за прошлый расчётный период. Напомним, что расчётный период — это год, отчётный период — квартал, полугодие и девять месяцев. В нашем образце долгов по уплате взносов за 2020 год у страхователя не было. Поэтому в строке 1 за первый квартал 2021 года стоит прочерк.

Показатель строки 12 должен равняться показателю строк 9 расчёта за предыдущий расчётный период, то есть за предыдущий год. Строку 15 не заполняйте. В образце она выделена синей рамкой. В строке 19 задолженность может изменяться на конец каждого отчётного (за квартал, полугодие, девять месяцев) и расчётного (годового) периодов. Показатель годового отчёта «перекочует» потом в очередной год — будет указываться в строке 1 формы 4—ФСС за следующий год.

Например, в годовом отчёте 4—ФСС за 2020 год организация указала долг по уплате взносов в сумме 240 руб. Этот же показатель должен быть указан в строке 1 всех отчётов за 2021 год.

Кто и в какие сроки предоставляет 4-ФСС расчет

Обязанность представлять отчет 4-ФСС закреплена за всеми юридическими лицами и физическими лицами, если они нанимают работников по трудовым договорам, а также по договорам гражданско-правового характера на выполнение работ (оказание услуг) или авторского заказа, если в них содержится условие об уплате взносов на страхование от несчастных случаев.

Бланк расчета по форме 4-ФСС утвержден приказом ФСС РФ от 14. 2022 № 80. В этом же нормативном документе описаны и правила заполнения отчета. Это обновленный бланк расчета, который применяется, начиная со 2 квартала 2022 года. Подробнее о новшествах мы писали здесь.

Подавать расчет необходимо в срок до 20-го числа первого месяца, следующего за отчетным кварталом. Но если отчетность в ФСС предоставляется в электронном виде, то крайний срок сдачи сдвигается на 25-е число.

Подробнее о сроках сдачи читайте здесь.

При среднесписочной численности более 10 человек расчет 4-ФСС может быть направлен в соцстрах только в электронном виде.

: «Сдача отчета по форме 4-ФСС в электронном виде».

Согласно статье 26. 30 закона от 24. 1998 № 125-ФЗ, за нарушение сроков представления расчета по форме 4-ФСС на страхователя может быть наложен штраф в размере 5% от суммы взносов за предшествующий квартал за каждый месяц просрочки (как полный, так и неполный). При этом минимальный штраф составляет одну тысячу рублей, а максимальный — 30% от суммы взносов. Кроме того, может быть наложен административный штраф и на должностное лицо в размере от 300 до 500 рублей.

Подробнее о санкциях, связанных с нарушениями подачи расчета в соцстрах, читайте в статье «Размеры штрафов за непредоставление отчетности в ФСС».

Кто и когда отправляет электронные реестры в соцстрах

С 1 января 2021 года по всей стране заработали прямые выплаты от ФСС — работники стали получать пособия по временной нетрудоспособности напрямую из ФСС, а не от работодателей. Изменения затронули почти все больничные и соцвыплаты, кроме:

- первых трёх дней больничного при заболевании или травме;

- пособий на погребение;

- дополнительных выходных дней для ухода за детьми-инвалидами.

Эти суммы работодатели выплачивают за свой счёт, а затем обращаются в ФСС за возмещением расходов по пособиям на погребение и дополнительным выходным. По остальным выплатам они выступают в роли посредников — получают от работников и передают в соцстрах сведения и документы для назначения и расчёта пособий.

Если в организации или у ИП среднесписочная численность работников за прошлый год превысила 25 человек, сведения для назначения и выплаты пособий передают электронным реестром по специальным формам. Для этого нужны электронная подпись и сервис, через который можно обмениваться информацией с соцстрахом.

При среднесписочной численности за прошлый год менее 25 человек, работодатель может выбрать способ передачи документов в ФСС — электронным реестром или на бумаге с описью по форме из приложения № 3 к Приказу ФСС № 26 от 4 февраля 2021 г.

Срок отправки реестров в ФСС — не позднее пятого календарного дня с даты получения от работника листа нетрудоспособности (или номера, если это электронный больничный) и других документов для назначения и расчёта пособий. В интернет-бухгалтерии «Моё дело» реестры ФСС уже обновлены.

Список документов зависит от ситуации — это могут быть справки от других работодателей, свидетельство о рождении ребёнка и т.

Подарок для наших читателей — практическое пособие по подготовке отчётности в ПФР, ФСС и ИФНС в 2022 году от экспертов интернет-бухгалтерии «Моё дело». 62 страницы подробнейших инструкций с примерами заполнения форм.

Подача расчета 4-ФСС при ликвидации страхователя или при обращении за возмещением расходов

Одним из особых случаев подачи расчета 4-ФСС является сдача отчета при ликвидации организации или индивидуального предпринимателя. В этом случае в поле «Прекращение деятельности» на титульном листе бланка должна стоять буква «Л». Такой отчет подается не позднее даты подачи в регистрирующий орган заявления о ликвидации предприятия или ИП.

Расчетным периодом в данном случае будет являться период с начала года (или с начала деятельности) до даты предоставления отчета (включительно). В нормативных актах законодатели не поясняют, какой показатель должен в этом случае стоять в поле «Отчетный период», но наиболее правильным будет оставить это поле пустым.

Содержание таблиц 4-ФСС будет заполняться таким образом, чтобы отразить все начисления нарастающим итогом с начала года (или деятельности) до момента подачи отчета с помесячной расшифровкой показателей, имеющих отношение к тому кварталу, в котором сдается отчет.

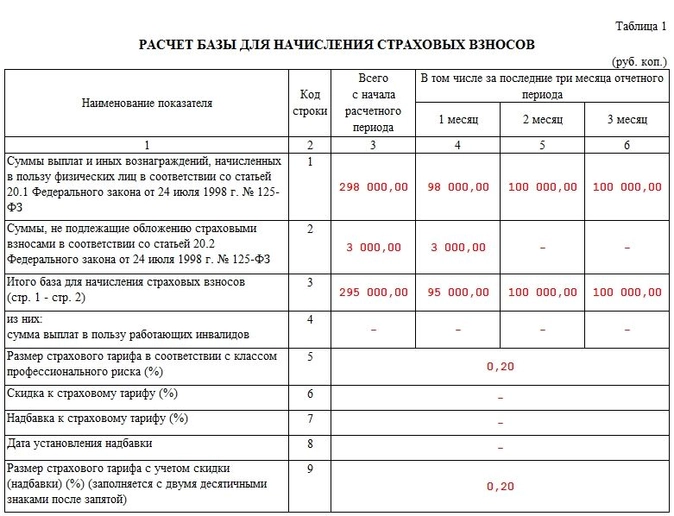

Таблица 1

Первый столбец строки 1 всегда заполняется нарастающим итогом. Если отчёт формируется за первый квартал, укажите сумму выплат за первые три месяца года, если за полугодие — сумму выплат за шесть месяцев, если за девять месяцев — сумму выплат за девять месяцев, и т. Во втором, третьем и четвертом столбце укажите выплаты каждого из трёх последних месяцев отчётного периода.

Например, в отчёте за полугодие — суммы выплат за апрель, май, июнь, в отчёте за девять месяцев — соответственно выплаты за июль, август и сентябрь.

Нужно ли сдавать отчёт 4-ФСС ИП без работников

ИП без работников могут не сдавать 4-ФСС. Такая норма содержится в законе 125-ФЗ. Предприниматели платят взносы и сдают отчёт только в том случае, если у них есть наёмные работники.

А вот для ООО такого исключения нет. Даже если в организации нет сотрудников, она обязана отчитаться перед Соцстрахом.

Листы нулёвки

Отчёт 4-ФСС должен содержать информацию о страховых выплатах в пользу сотрудников. Если выплат не было, отчёт нужно заполнить особым образом. Он отличается от обычного отчёта объёмом предоставляемых таблиц.

Бланк расчёта 4-ФСС был утверждён приказом ФСС от 26 сентября 2016 года № 381. Сейчас действует редакция от 7 июня 2017 года. С 1 января 2021 года страхователи не заполняют таблицу 3 и строку 15 таблицы 2 расчёта — такие нормы содержит письмо ФСС от 9 марта 2021 года № 02-09-11/05-03-5777.

В нулевом отчёте обязательно должны быть следующие листы:

- титульный лист;

- таблица № 1 «Расчёт базы»;

- таблица № 2 «Расчёты по Соцстраху»;

- таблица № 5 «Сведения о спецоценке условий труда и обязательных медосмотрах работников на начало года».

В отдельных случаях заполняются другие разделы.

Как заполнять таблицу 3 в 4-ФСС

Таблица 3 называется «Расходы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний».

В ней представлена информация о тех расходах, которые понес работодатель при получении работником производственной травмы или в случае больничного, вызванного обострением профзаболевания, и которые должны быть компенсированы ФСС.

Каковы нюансы заполнения таблицы 3 участниками пилотного проекта по прямым выплатам пособий ФСС до 2021 года, узнайте в Готовом решении от КонсультантПлюс. Если у вас еще нет доступа к К+, получите пробный доступ бесплатно и переходите в материал.

Дадим характеристику каждой строке таблицы:

- Показатели стр. 1 связаны с расходами по несчастным случаям. Из них отдельно приводятся данные о пособиях для внешних совместителей — в стр. 2 и для работников, травмированных на территории другой компании — в стр. 3 таблицы 3 4-ФСС.

- В стр. 4 попадают цифры по расходам, произведенным в связи с нетрудоспособностью из-за профзаболевания. Также выделены совместители (стр. 5) и пострадавшие в другой компании (стр. 6).

В помощь для расчета выплат по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний рекомендуем Справочник от КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

- По строке 7 приводится величина оплаты отпуска для санаторно-курортного лечения. Эта величина не включает выплаты по ежегодному оплачиваемому отпуску, осуществляемые в соответствии с трудовым законодательством РФ. В стр. 8 вносится сумма, относящаяся к работникам, пострадавшим в другой организации.

- Стр. 9 таблицы 3 4-ФСС предназначена для отражения расходов, произведенных страхователем на финансирование предупредительных мер по сокращению производственного травматизма и профзаболеваний.

- В стр. 10 собирается сумма строк 1, 4, 7, 9.

- Если пособие начислено, но не выдано работнику, то его сумма должна попасть в стр. 11. Когда выплата не является просроченной (например, пособие начисляется в самом конце отчетного периода), ее показывать в данной строке не нужно.

По каждой из перечисленных строк в графе 3 показывается количество оплаченных дней, а в графе 4 — непосредственно расходы нарастающим итогом с начала года, зачтенные в счет взносов на НС и ПЗ.

Новая форма 4-ФСС 2022

С 11 июня 2022 года действует новая форма расчёта 4-ФСС, утверждённая Приказом ФСС от 14 марта 2022 года № 80. Отчёт состоит из титульника и пяти таблиц. Главные изменения связаны с окончательным переходом на прямые выплаты. Из новой формы убрали графы, строки и таблицы, в которых раньше работодатели отражали свои расходы на выплату пособий по соцстрахованию от несчастных случаев и профзаболеваний. Есть и структурные изменения.

Рассмотрим подробнее, что изменилось в новой форме 4-ФСС.

Титульный лист

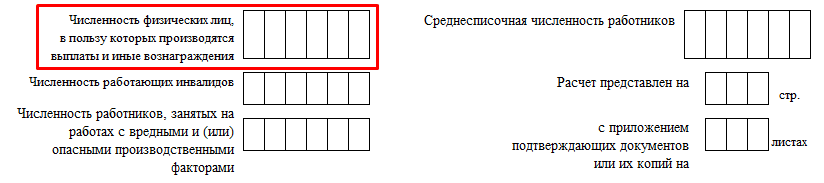

Появился новый показатель «Численность физических лиц, в пользу которых производятся выплаты и иные вознаграждения». В новой графе указывают численность сотрудников, получивших доходы от работодателя. Показатель берётся на конец отчётного периода.

Кроме этого, на первом листе по-прежнему заполняются такие поля:

- номер страхователя в ФСС;

- код подчинённости — 5-значный код отделения ФСС;

- номер корректировки — при первичной подаче «000»;

- отчётный период. Заполняется поле так: если форма подаётся за 1 квартал, в первых двух ячейках прописывают «03», за полугодие — «06», за девять месяцев — «09», за год — «12». Если форма подаётся для возмещения расходов, то в двух последних ячейках проставляется порядковый номер обращения в формате «01»;

- отчётный год;

- прекращение деятельности — если страхователь ликвидируется, указывается литера «Л»;

- наименование компании или имя предпринимателя;

- основные коды — ИНН, КПП (для организаций), государственный регистрационный номер, ОКВЭД. Если предприятие бюджетное, проставляется соответствующий код;

- телефон и адрес;

- среднесписочная численность персонала с выделением инвалидов и лиц, занятых на вредных и опасных производствах;

- количество страниц расчёта и приложений.

В нижнем блоке справа страхователь подтверждает верность внесённых сведений, ставит свою подпись и указывает дату. Тут нужно отразить:

- код лица, которое подписывает документ: 1 — директор компании или сам предприниматель, 2 — доверенное лицо, 3 — правопреемник;

- ФИО подписывающего форму лица;

- в последних строках — реквизиты доверенности (если подпись ставит представитель).

Теперь она называется «Расчёт сумм страховых взносов» (раньше — «Расчёт базы для начисления взносов»).

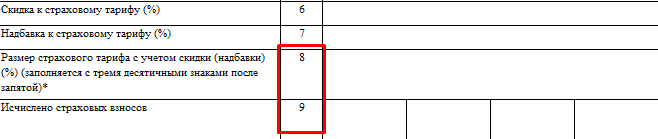

Из таблицы 1 исключили строку 8 «Дата установления надбавки», но добавили строку 9 «Исчислено страховых взносов» — в ней указываются суммы исчисленных страховых взносов, ранее попадавших в таблицу 2.

Строки 1-4 заполняются суммарно за период и с разбивкой за каждый из трёх последних месяцев. В них нужно указать:

- суммы выплат физлицам;

- необлагаемые взносами суммы;

- базу, то есть разницу между этими показателями;

- выплаты в пользу инвалидов.

В строках 5-9 рассчитывается страховой тариф:

- 5 — базовый размер тарифа;

- 6 — скидка к нему;

- 7 — надбавка;

- 8 — размер надбавки с учётом скидки;

- 9 — сумма исчисленных страховых взносов.

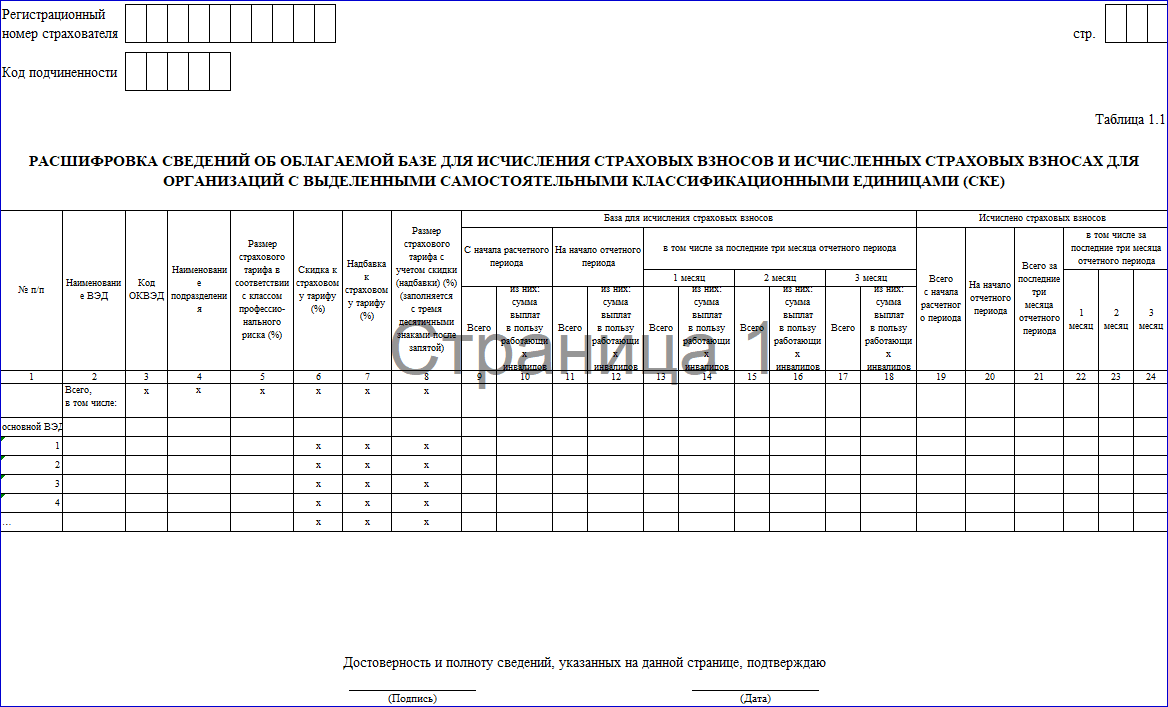

Раньше эта таблица называлась «Раздел СКЕ/ИФ».

Эту таблицу заполняют те страхователи, деятельность «обособок» и структурных подразделений которых отличается от основной. Такие подразделения называются самостоятельными классификационными единицами (СКЕ), им устанавливается свой тариф взносов от НС и ПЗ.

В строку «Основной ВЭД» включаются данные, которые относятся к части деятельности, не выделенной в самостоятельную классификационную единицу (СКЕ). А во второй и последующих строках — данные по СКЕ. Появилась итоговая строка «Всего», где суммируются значения по всем строкам соответствующих граф.

Базу для исчисления страховых взносов нужно указывать с начала расчётного (графы 9, 10) и на начало отчётного периода (графы 11, 12).

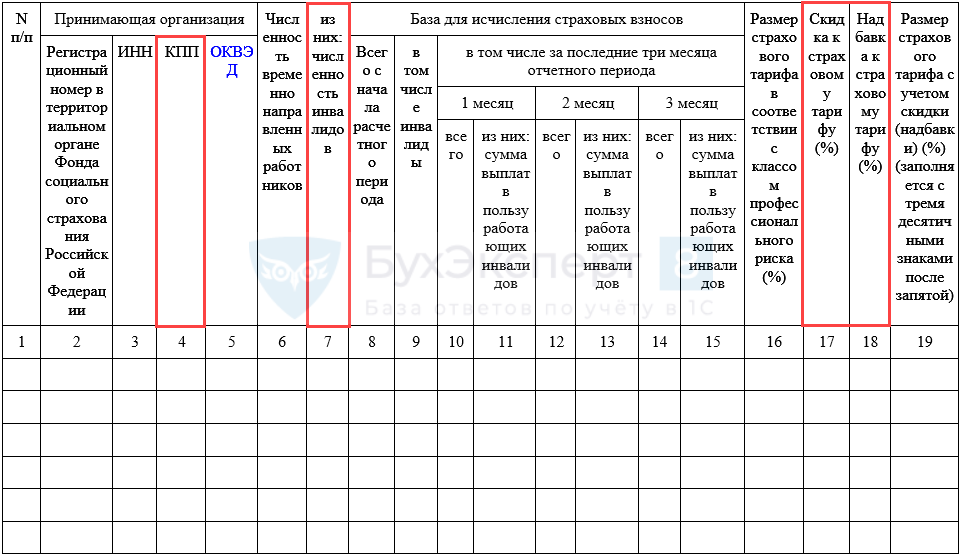

Таблицей 2 стала прежняя таблица 1. Её заполняют, если в течение периода страхователь направлял своих сотрудников в другие компании. В таблице 2 отражают данные, которые нужны для расчёта взносов за них. По строкам вносятся сведения по каждому субъекту, куда направлялись работники.

В таблице 2 появились четыре новые колонки: КПП принимающей стороны, численность переведённых работников-инвалидов, скидка к страховому тарифу, надбавка к страховому тарифу.

Старой таблицы 2 «Расчёты по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний», куда вносилась информация об уплаченных взносах, больше нет.

Таблица 3

В эту таблицу включают данные о численности персонала, пострадавшего от несчастных случаев. Раньше они включались в таблицу 4. Состав сведений не изменился.

В строках нужно отразить:

- 1 — больничные по несчастным случаям, в том числе совместителей (строка 2) и лиц, которые получили травмы в другой организации (строка 3);

- 4 — больничные по профзаболеваниям, в том числе совместителей (строка 5) и работников, направленных к другим страхователям (строка 6);

- 7 — оплата санаториев (помимо ежегодного отпуска), в том числе пострадавшим на территории иных работодателей (строка 8);

- 9 — затраты на оплату мер по сокращению травм и профессиональных болезней;

- 10 — сумма расходов из строк 1, 4, 7 и 9;

- 11 — сумма пособий, которые начислены, но не выплачены.

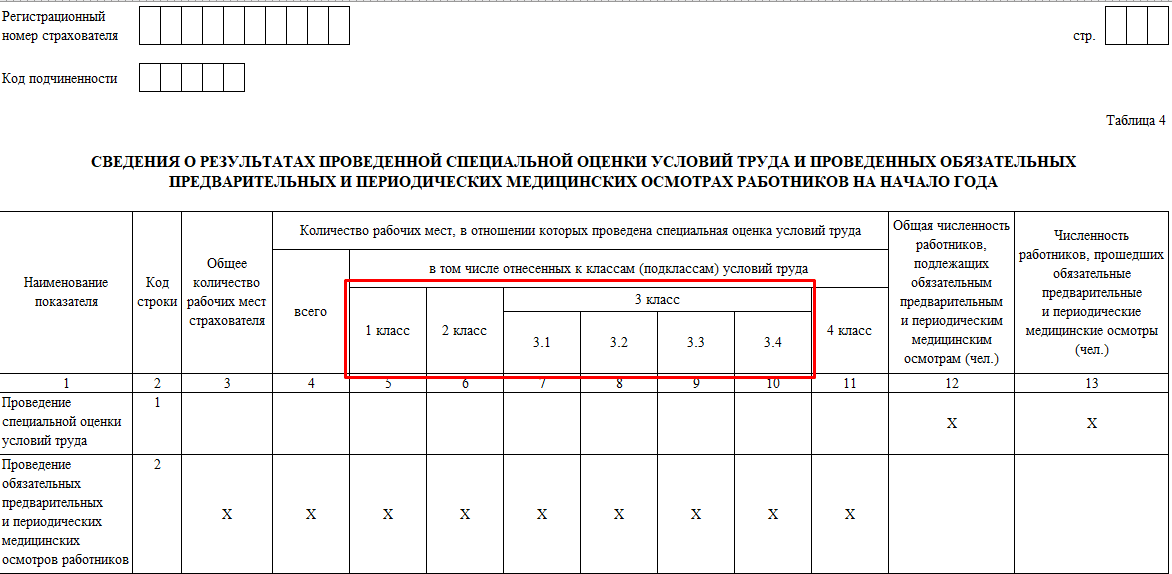

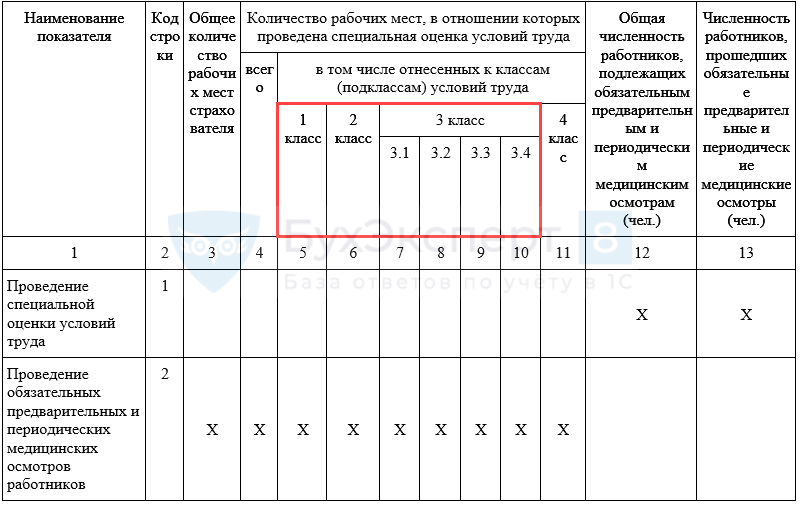

Таблица 4

В таблице 4 отражаются сведения о СОУТ и медосмотрах из таблицы 5 старой формы. Появились дополнительные колонки для отражения результатов СОУТ с классами вредности 1 и 2. Класс 3 разбили на подклассы.

В таблице 4 теперь необходимо отражать численность всех сотрудников, подлежащих медосмотрам и прошедших их, а не только «вредников», как раньше.

Таблицу 5 из новой формы убрали.

Как заполнить таблицы

Она содержит сведения о выплатах за каждый месяц отчётного квартала и в целом за год. Если не было исключаемых выплат, суммы должны быть равны базе начисления взносов. Дополнительно нужно указать размер страхового тарифа с учётом надбавки или скидки.

Вносить сведения необходимо на основании записей бухгалтерского учёта. Здесь должны быть указаны расчётные суммы по взносам на травматизм с начислений, произведённых за каждый месяц квартала, и сумма взносов, которые доначислены после проверки. Из этого выводят размеры обязательств перед бюджетом. Во второй колонке таблицы отражают сведения по оплате взносов с начала года. Строку 15 не заполняют те, кто работает по проекту Прямые выплаты. С 2021 года на новую схему выплат перешли все регионы.

В неё включают данные о количестве рабочих мест, где проводилась спецоценка условий труда. По общим правилам такие сведения должны быть указаны на 1 января каждого года. Эту таблицу необходимо заполнять всегда, даже если во всех остальных таблицах прочерки. Исключение — если ИП или компания зарегистрировались как страхователь в текущем году. Все остальные должны получить информацию:

- от кадровой службы — о количестве рабочих мест (эти сведения нужны для графы 3), числе работников, обязанных проходить медосмотры (графа 7) и уже их прошедших (графа 8);

- из отчёта по СОУТ — о количестве аттестованных рабочих мест, в том числе отнесённых к вредным и опасным условиям труда (графы 4–6).

Изменения в Таблице 2

Таблицу 2 теперь заполняют организации, направившие работников в другую организацию по договору о предоставлении персонала. Ранее эти данные попадали в Таблицу 1. Изменился также состав таблицы, добавлены колонки:

- КПП принимающей стороны;

- численность переведенных работников-инвалидов;

- скидка к страховому тарифу;

- надбавка к страховому тарифу.

Ранее в Таблицу 2 4-ФСС попадала информация о начисленных и уплаченных взносах, а также о расходах организации и задолженности на начало / конец отчетного периода. Теперь начисленные взносы отражаем в Таблице 1, а сведения об уплате, расходах и задолженности в отчете не заполняем совсем.

Таблица 1. Расчет базы для начисления страховых взносов

Показатели в таблице отражаются следующим образом:

- в графе 3 – нарастающим итогом с начала расчетного периода;

- в графах 4-6 – за последние три месяца отчетного периода.

В строке 1 автоматически рассчитывается общая сумма выплат и иных вознаграждений, облагаемых страховыми взносами:

стр. 1 = стр. 2 + стр

В строке 2 указываются выплаты, которые не облагаются страховыми взносами (если таковые имеются). При этом значение в графе 3 рассчитывается автоматически следующим образом:

стр. 2 гр. 3 (за 1 квартал расчетного периода) = (гр. 4 + гр. 5 + гр. 6) стр

стр. 2 гр. 3 (за прочие отчетные периоды) = стр. 2 гр. 3 расчета за предыдущий отчетный период + (гр. 4 + гр. 5 + гр. 6) стр. 2 расчета за текущий отчетный период

В строке 3 отражается база для начисления страховых взносов. При этом значение в графе 3 рассчитывается автоматически следующим образом:

стр. 3 гр. 3 (за 1 квартал расчетного периода) = (гр. 4 + гр. 5 + гр. 6) стр

стр. 3 гр. 3 (за прочие отчетные периоды) = стр. 3 гр. 3 расчета за предыдущий отчетный период + (гр. 4 + гр. 5 + гр. 6) стр. 3 расчета за текущий отчетный период

При заполнении строки 3 следует обратить внимание на то, что должно выполняться следующее равенство:

стр. 3 = стр. 1 – стр

В строке 4 указываются выплаты, произведенные в пользу инвалидов. При этом значение в графе 3 рассчитывается автоматически следующим образом:

стр. 4 гр. 3 (за 1 квартал расчетного периода) = (гр. 4 + гр. 5 + гр. 6) стр

стр. 4 гр. 3 (за прочие отчетные периоды) = стр. 4 гр. 3 расчета за предыдущий отчетный период + (гр. 4 + гр. 5 + гр. 6) стр. 4 расчета за текущий отчетный период

В строке 5 указывается размер тарифа, который установлен для организации или ее обособленного подразделения.

Строка 5 заполняется на основании уведомления о размере страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, которое выдается страхователю отделением ФСС России.

Если организация имеет право на скидку к страховому тарифу, то она отражается в строке 6. Процент скидки к страховому тарифу устанавливается территориальным органом ФСС на текущий календарный год и зависит от состояния охраны труда (включая результаты специальной оценки условий труда, а также обязательных медосмотров) и расходов на обеспечение по страхованию.

Если же организация использует надбавку к тарифу взносов, то в строке 8 отражается дата приказа территориального отделения ФСС об установлении надбавки, а в строке 7 — процент надбавки. Процент надбавки к страховому тарифу устанавливается территориальным органом ФСС на текущий календарный год.

Максимальный размер скидки (надбавки) не может превышать 40% утвержденного страхового тарифа.

В строке 9 автоматически исчисляется итоговый тариф страховых взносов с учетом скидки или надбавки по следующим формулам:

— если плательщику страховых взносов не установлены скидки (надбавки) к страховому тарифу:

стр. 9 = стр

— если плательщику страховых взносов установлена скидка к страховому тарифу:

стр. 9 = стр. 5 – стр. 5 * стр. 6 / 100

— если плательщику страховых взносов установлена надбавка к страховому тарифу:

стр. 9 = стр. 5 + стр. 5 * стр. 7 / 100

Какой бланк действует в 1 квартале 2021

Под новые реалии ФСС разработал новую форму. Однако приказ не успел пройти регистрацию в Минюсте, поэтому за 1 квартал отчет сдаем по старой форме (приказ ФСС от 26. 2016 № 381).

Возможно, отчет за полугодие все организации и ИП с работниками уже будут сдавать на новом бланке.

Изменения в Таблице 1

Таблицу 1. 1 4-ФСС теперь будут заполнять организации с СКЕ. Сюда включаем сведения о применяемом тарифе, базе для начисления страховых взносов и суммы исчисленных взносов.

Ранее Таблицу 1. 1 заполняли компании, которые направляют сотрудников на работу в другую организацию по договору о предоставлении персонала.

Инструкция по заполнению нулевого отчёта 4-ФСС

В бумажном виде отчёт заполняется от руки, синей ручкой, печатными буквами. Использовать корректор нельзя.

Сдать нулевой отчёт в ФСС проще всего в электронном виде. «Калуга Астрал» предлагает клиентам несколько сервисов для сдачи электронной отчётности. «Астрал Отчёт 5. 0» — это удобный онлайн-сервис, в котором можно вести несколько организаций в режиме одного окна, «Астрал Отчёт 4. 5» — программа для ПК, в которой есть всё для сдачи отчётности онлайн, а «1С-Отчётность» можно использовать в привычном интерфейсе 1С.

Заполненная нулёвка должна содержать:

- титульный лист;

- расчёт базы для проведения начислений страховых взносов;

- таблицу для тех работодателей, которые временно передают сотрудников другим организациям;

- расчёты по обязательному соцстрахованию от производственного травматизма и профессиональных заболеваний;

- общую информацию по СОУТ, а также сведения об обязательных медосмотрах работников на начало года.

Остальные таблицы заполняются при наличии сведений, тогда отчёт не считается нулевым.

Что нужно не забыть при заполнении титульного листа нулёвки

- внести регистрационный номер страхователя;

- указать код подчинённости, номер отделения ФСС по месту регистрации;

- включить код корректировки, 000 — первый отчёт за период, в последующем вносят 3 цифры от 001 до 010 при откорректированных отчётах;

- указать отчётный период: для первого квартала — «03», для полугодия — «06», для 9 месяцев — «09», для года — «12»;

- графу «Прекращение деятельности» нужно заполнить при необходимости;

- внести наименование компании в соответствии с уставом или данные индивидуального предпринимателя;

- ввести реквизиты ИНН, ОГРН, КПП, ОКВЭД;

- в поле «Бюджетная организация» проставить признак страхователя, делать это нужно только бюджетным организациям: 1 — Федеральный бюджет, 2 — Бюджет субъекта РФ, 3 — Бюджет муниципального образования, 4 — Смешанное финансирование;

- внести номер стационарного или мобильного телефона и адрес регистрации;

- внести сведения о среднесписочной численности сотрудников, о количестве работников с инвалидностью и занятых на опасной/вредной работе;

- в конце указать код страхователя.

Изменения на титульном листе

На Титульный лист формы добавили новый показатель Численность физических лиц, в пользу которых производятся выплаты и иные вознаграждения – здесь будем указывать численность работников, получивших доходы. Значение показателя заполняем на конец отчетного периода.

Эволюция бланка 4-ФСС и его актуальная форма

Отчет, составляемый по форме 4-ФСС, отражает сведения о начислении/уплате взносов на страхование по травматизму и с 2017 года является единственным отчетом о взносах, подаваемым в этот внебюджетный фонд. Связано это с тем, что контроль за уплатой основного объема страховых взносов (начисляемых по платежам, предназначенным для ФСС в отношении страхования по нетрудоспособности и материнству, ПФР, ФОМС) с началом 2017 года перешел к налоговым органам. Однако «несчастные» взносы во всех аспектах остались подведомственными ФСС.

Поскольку отчет о взносах, подававшийся в соцстрах до этих перемен, содержал данные и о платежах, переданных под контроль налоговой службы, его форму пришлось сократить, изъяв из нее разделы, отведенные для сведений, не передаваемых более в фонд самим плательщиком взносов. Но свое краткое название отчет сохранил и по-прежнему называется формой 4-ФСС.

Применяемый в 2021 году бланк этого отчета и порядок внесения в него данных, подвергшийся аналогичной корректировке, утверждены приказом ФСС РФ от 26. 2016 № 381. С отчета за 9 месяцев 2017 года он применяется в редакции приказа ФСС РФ от 07. 2017 № 275 и с тех пор не менялся.

При последнем обновлении изменилось в форме немного и не для каждого из плательщиков:

- на титульном листе добавлены коды источников поступления средств, указывать которые нужно бюджетной организации;

- в таблицу, отражающую обороты по расчетам, связанным со взносами, введены дополнительные строки, позволяющие отразить задолженность работодателя или фонда перед ним, образовавшуюся в результате реорганизации юрлица или закрытия его обособленного подразделения.

Соответствующие поправки внесены и в текст порядка заполнения формы.

О том, как выглядит актуальная форма и откуда берутся сведения для внесения в ее таблицы, читайте в этой статье.

Таблица 3. Расходы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний

Таблицу 3 заполняют в том случае, если в отчетном периоде организация выплачивала больничные пособия в связи с производственными травмами и профзаболеваниями, финансировала мероприятия по профилактике травматизма, осуществляла другие расходы по страхованию от несчастных случаев и профзаболеваний.

В связи с переходом всех субъектов РФ на прямые выплаты, начиная с представления расчета за 1 квартал 2021 года, таблица 3 не заполняется.

В таблице расшифровывается показатель строки 15 таблицы 2 – расходы по обязательному социальному страхованию. Вся сумма произведенных расходов расписывается по видам расходов с указанием количества дней по этим расходам:

- в графе 3 показывается количество оплаченных дней по временной нетрудоспособности (отпуска для санаторно-курортного лечения),

- в графе 4 отражаются расходы нарастающим итогом с начала года.

По строке 1 отражаются выплаченные пособия по временной нетрудоспособности в связи с несчастными случаями на производстве.

По строке 2 – сведения об этих пособиях, выплаченных внешним совместителям.

По строке 3 – сведения об этих пособиях, выплаченных гражданам, пострадавшим в других организациях.

В строке 4 указываются данные по пособиям, связанным с профзаболеваниями.

В строке 5 – сведения об этих пособиях, выплаченных внешним совместителям.

В строке 6 – сведения об этих пособиях, выплаченных гражданам, пострадавшим в других организациях.

В строке 7 отражаются сведения об оплате отпусков для санаторно-курортного лечения сотрудников (сверх ежегодного оплачиваемого отпуска).

По строке 8 отражаются данные по оплаченным отпускам для санаторно-курортного лечения лицам, пострадавшим в другой организации.

Строка 9 заполняется в том случае, если организация проводила за год какие-либо предупредительные мероприятия по сокращению производственного травматизма и профзаболеваний.

Строка 10 является итоговой и рассчитывается автоматически по формуле:

стр. 10 = стр. 1 + стр. 4 + стр. 7 + стр

По строке 11 отражается сумма начисленных и невыплаченных пособий за исключением сумм пособий начисленных за последний месяц отчетного периода, в отношении которых не пропущен установленный законодательством Российской Федерации срок выплаты пособий.

Какие документы подать в ФСС

Для успешной подачи заявления представьте в территориальный орган ФСС России пакет документов:

- Заявление.

- План финансового обеспечения предупредительных мер.

- Копию перечня мероприятий по улучшению условий и охраны труда работников, разработанного по результатам СОУТ или копию (выписку из) коллективного договора или соглашения по охране труда между работодателем и представительным органом работников.

- Документы, удостоверяющие личность, и доверенность на сотрудника, который подает документы.

- Приложения.

В заявлении важно правильно перечислить все приложения к нему. Это, прежде всего, копии официальных документов.

Общий перечень приложений к заявлению на выплату вы найдете в нашей шпаргалке.

В конце статьи есть шпаргалка

Когда оформите доверенность, сможете заверять копии документов печатью организации — без гербовой печати документы не примут. Напишите «Копия верна», укажите должность, подпись, расшифровку подписи, а также дату заверения документов. Заверяется копия каждого документа. Документы могут быть многостраничными, в этом случае заверяйте копию документа, а не копию каждого листа.

Инструкция по заполнению и типовые вопросы

Инструкция включает основную информацию о расчете 4-ФСС, порядок и образец его заполнения, а также ответы на часто задаваемые вопросы. В материале учтены последние изменения, которые применяются, начиная с отчетности за полугодие 2022 года.

Как заполнять, кому и когда сдавать

В расчете изменился порядок таблиц, в них появились дополнительные строки и поля, новая таблица 1. 1 теперь отражает сведения о взносах СКЕ, а прежнюю таблицу 2 исключили из расчета. Разберем особенности заполнения отдельных разделов обновленной формы и ответим на популярные вопросы.

Образец заполнения расчета за полугодие 2022 года

Как заполнить титульный лист, таблицы 1 и 4 расчета 4-ФСС — показываем на конкретном примере.

Какая ответственность предусмотрена за несданный расчет

За несвоевременную сдачу расчета, несоблюдение порядка его представления страхователь должен будет заплатить штраф. Однако в ряде ситуаций штрафных санкций можно избежать.

Как заполнить и сдать 4-ФСС в нетипичных ситуациях

Нужно ли сдавать нулевой расчет 4-ФСС, если в отчетном периоде у организации не было начислений работникам. В инструкции также привели примеры заполнения таблиц 1 и 4 при нулевом 4-ФСС.

Корректировочный расчет, когда выявлены ошибки и неточности

В одних случаях корректировка расчета обязательна, в других — добровольная процедура. Когда нужно скорректировать расчет, как заполнить и куда сдать.

Пример заполнения сопроводительного письма к корректировочному расчету

Единого образца сопроводительного письма нет, оно составляется в произвольной форме. В нем нужно указать, по какой причине сдается корректировка и какие сведения в ней уточняются.

Расчет при ликвидации предприятия

При ликвидации бизнеса сдается форма 4-ФСС, в ней нужно проставить специальную отметку на титульном листе. В инструкции рассказали о сроках и порядке представления такой формы и какие нюансы нужно учесть.

Расчет, в котором нужно отразить больничные и прочие выплаты

Как в расчете 4-ФСС отразить выплаты по больничному, по договорам ГПХ, материальную помощь, командировочные и суточные расходы?

На что обратить внимание при заполнении отчета

Внимательно заполняйте показатель «Среднесписочная численность работников».

Напоминаем, в ССЧ не включаются беременные сотрудницы, работники, которые ушли в отпуск по уходу за ребенком, и иные категории сотрудников, указанные в п. приказа Росстата от 27. 2019 № 711.

В строку 1 вносят сведения о выплатах персоналу за отчетный период нарастающим итогом.

Все суммовые показатели отчета указывают в рублях с копейками.

В строке 2 отражают суммы, которые не облагаются взносами. Например: выплата сотруднику по больничному листу в связи с заболеванием за первые три дня болезни.

В строке 3 рассчитывают базу для начисления взносов, как разность строк 1 и 2.

Тариф страховых взносов на травматизм указывают с учетом всех скидок и надбавок (при наличии).

Пример отражения больничного в таблице 1:

В компании 4 сотрудника. Ежемесячный фонд оплаты труда — 100 тысяч рублей (для наглядности расчетов суммы округлены). В январе один из сотрудников болел. В результате общая сумма выплат за этот месяц составила 98 тысяч рублей, в том числе пособие по больничному за первые три дня болезни — 3 тысячи рублей. Компания применяет стандартный тариф взносов — 0,2 %.

Таблица 1 будет заполнена так:

В таблице отражают сведения по начисленным и уплаченным взносам за 1 квартал 2021 года.

В строке 1 указывают задолженность на начало года. А в строке 19 задолженность на конец 1 квартала.

Обратите внимание: в 2021 году в связи с переходом на прямые выплаты строку 15 больше заполнять не нужно.

Пример заполнения таблицы 2:

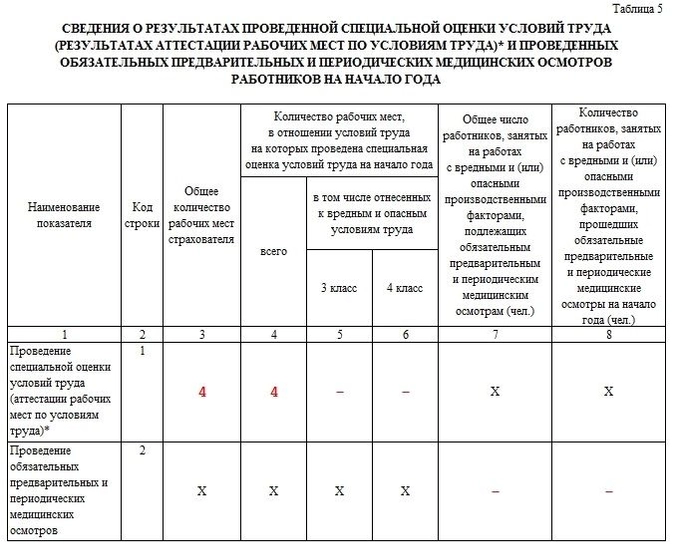

Таблица 5

В таблице указывают сведения:

О специальной оценке условий труда (строка 1):

- в графе 3 — общее количество рабочих мест;

- в графах 4-6 — количество рабочих мест, по которым на01.01.2021есть результаты СОУТ.

Об обязательных медосмотрах (строка 2):

- в графе 7 указывают общее число сотрудников, которые обязаны проходить медосмотр;

- в графе 8 — количество сотрудников, которые прошли обязательный медосмотр на01.01.2021

Обратите внимание: таблицу 5 всегда заполняют по сведениям на 1 января отчетного года. Если в течение года произошли какие-либо изменения, связанные с спецоценкой условий труда или медосмотрами, то их результат будет отражен в отчете за 1 квартал следующего года.

Пример заполнения таблицы 5:

Если в реестре ФСС ошибки или неполная информация

Если в реестре не хватает каких-либо сведений для назначения и расчёта пособия, ФСС, в течение пяти рабочих дней вы получите извещение через электронный сервис, которым пользуетесь для обмена с ФСС.

Не позже следующего рабочего дня нужно подтвердить, что вы получили реестр, а в течение пяти рабочих дней с момента получения извещения — отправить новый реестр с уточнёнными сведениями.

Если ФСС не дождётся подтверждения и реестра в установленные сроки, то в течение трёх рабочих дней отправит извещение повторно, но уже заказным письмом.

Если не отправить реестр, должностных лиц организации могут оштрафовать за непредставление в ФСС сведений для назначения и выплаты пособий. Согласно п. 4 ст. 33 КоАП РФ штраф составит от 300 до 500 руб.

Если реестр уже принят ФСС, но вы обнаружили ошибки, например, неверно дали данные по расчёту среднего заработка, сформируйте и отправьте новый реестр. Откорректировать уже принятый реестр нельзя.

Форма отчёта 4-ФСС за I квартал 2021 года

В письме от 9 марта 2021г. № 02-09-11/05-03-5777 ФСС сообщил, что нужно применять текущую форму, которая была утверждена 26. 2016г. приказом № 381, но с нюансами:

- не нужно заполнять показатели строки 15 «Расходы по обязательному социальному страхованию» в таблице 2 «Расчёты по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний»;

- не нужно заполнять и сдавать таблицу 3 «Расходы по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний».

В остальном порядок заполнения отчёта не изменился. Полные требования к заполнению отчёта содержатся в Приложении № 2 к приказу Фонда социального страхования Российской Федерации от 26. 2016 № 381.

Как заполнять форму 4-ФСС

Дальше расскажем только про обязательные листы и таблицы: как заполнить титульный лист, таблицу 1, 2 и 5.

Шапка. На каждом листе нужно заполнить:

- регистрационный номер страхователя — его можно найти в уведомлении, которое ФСС выдал компании или ИП при регистрации;

- код подчиненности — пятизначный код ФСС, в котором зарегистрирован страхователь, он также есть в уведомлении Фонда соцстрахования.

Титульный лист. Номер корректировки: ставят «000», если работодатель подает отчет впервые, «001» — если подает первый уточненный расчет, «002» — если второй уточненный и так далее.

Отчетный период: «03/—» — за первый квартал, «06/—» — за полугодие; «09/—» — за 9 месяцев; «12/—» — за год.

Прекращение деятельности: заполняют только при ликвидации компании или прекращении деятельности ИП, в этом случае нужно проставить букву «Л». В остальных случаях — прочерки.

Пример заполнения титульного листа расчета 4-ФСС

Таблица 1. Правила заполнения этого листа собрали в таблицу:

СтрокаКакие данные указывать1Суммы, которые начислили сотрудникам с начала года и по месяцам последнего квартала: облагаемые взносами и не подлежащие обложению. Например: зарплата, премии, суточные2Суммы, не облагаемые взносами. Например, больничные пособия, компенсации за разъездной характер, суточные, матпомощь в необлагаемых лимитах. Показатель в строке 2 не должен быть больше, чем в строке 13База для начисления взносов — разница между показателями строк 1 и 24Выплаты, начисленные инвалидам5Размер страхового тарифа, он зависит от кода ОКВЭД основной деятельности. Узнать тариф можно на сайте ФСС в разделе «Страховой тариф НСиПЗ»6 и 7Процент скидки и надбавки к тарифу страховых взносов, если они есть. Узнать о скидках и надбавках можно на сайте ФСС в разделе «Калькулятор расчета скидки / надбавки к тарифу НСиПЗ»8Дата приказа ФСС об установлении надбавки9Итоговый тариф страховых взносов со скидкой или надбавкой: строка 5 − строка 6 + строка 7

Пример заполнения таблицы 1 расчета 4-ФСС

Таблица 2. Собрали в таблице ниже пояснения, как заполнять отдельные строки.

СтрокаКакие данные указывать1Задолженность перед ФСС на начало года. Этот показатель на протяжении года не меняется, его нужно указывать во всех четырех расчетах за год, даже если долг перед фондом погашен. Его берут из строки 19 расчета 4-ФСС за предыдущий год1. 1Эту строку заполняют только тогда, когда одна компания является преемником другой компании. Правопреемник записывает тут долг, который перешел к нему от реорганизованной компании. Еще в этой строке отражают долг снятого с учета обособленного подразделения3Страховые взносы, начисленные по актам выездных и камеральных проверок6Суммы возмещения, полученные от ФСС на расчетный счет7Суммы возврата излишне уплаченных (взысканных) страховых взносов9Задолженность ФСС на конец отчетного (расчетного) периода10С 2021 года эту строку заполнять не нужно, поскольку расходы на предупреждение травматизма больше в счет начисленных взносов не зачитывают11Задолженность ФСС на сумму излишне уплаченных страховых взносов12Задолженность ФСС на начало года. Берется из строки 9 расчета 4-ФСС за предыдущий год и в течение отчетного года не меняется. Это как по строке 113С 2021 года не заполняют14Задолженность ФСС на сумму излишне уплаченных страховых взносов. Берется из строки 11 расчета 4-ФСС за предыдущий год, в течение отчетного года не меняется14. 1Правопреемник отражает задолженность ФСС, которая перешла к нему от реорганизованной компании и ее обособленных подразделений15С 1 января 2021 года работодателям не нужно заполнять эту строку, в ней всегда ставят прочерки16Суммы уплаченных взносов:

— на начало периода;

— за каждый из трех последних месяцев (в графе 1 указывают дату и номер платежного поручения)17Сумма списанной ФСС задолженности, которая числилась за страхователем, а также задолженность, которая не может быть взыскана по решению суда. Взять можно из акта сверки с ФСС18Сумма строк с 12 по 17 (кроме 13 и 14) таблицы 219Задолженность страхователя на конец отчетного периода

Пример заполнения таблицы 2 расчета 4-ФСС

Таблица 5. Сведения в ней указывают по состоянию на начало года, поэтому во всех отчетах 4-ФСС за год таблица 5 будет одинаковой.

У компаний и ИП, которые зарегистрированы в отчетном году, данных для заполнения таблицы не будет, но ее все равно нужно сдать в составе отчета.

ГрафыКакие данные указывать3Общее количество рабочих мест, по которым в предыдущем году проведена спецоценка. В графе 3 ставят «0», когда:

— спецоценки еще не было;

— первая спецоценка не выявила вредные рабочие места, потому декларация по условиям труда бессрочная, повторять процедуру не надо;

— спецоценка нашла вредные условия, но со дня утверждения ее результатов не прошло 5 лет4—6Количество рабочих мест на 1 января, по которым в предшествующем году была проведена спецоценка условий труда. Если в предыдущем году спецоценка не проводилась или работодатель создан в отчетном году, в графах 4—6 ставят «0». Если нет вредных и опасных условий труда, в графах 5 и 6 ставят прочерки7Общее число сотрудников, которым нужно проходить медосмотры8Число сотрудников, прошедших обязательные медосмотры в предшествующем году

Пример заполнения таблицы 5 расчета 4-ФСС при отсутствии спецоценки или обязательных медосмотров в предыдущем году

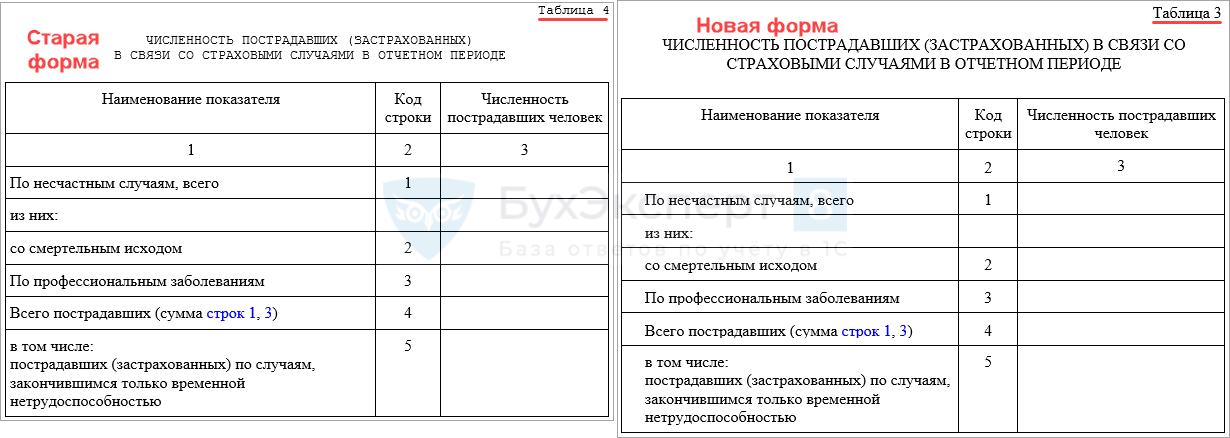

Таблица 4. Численность пострадавших (застрахованных) в связи со страховыми случаями в отчетном периоде

В этой таблице отражается количество застрахованных работников, которые пострадали в результате несчастных случаев на производстве, произошедших в отчетном (расчетном) периоде.

По строке 1 отмечается число пострадавших в результате несчастных случаев. Показатели записываются на основании актов о несчастных случаях (форма Н-1).

По строке 3 отражаются сведения по профессиональным заболеваниям. Значения в эту строку вносятся на основании актов о случаях профессиональных заболеваний.

При заполнении строк 1-3 страховые случаи за отчетный период следует учитывать по дате проведения экспертизы при проверке наступления страхового случая.

Строка 4 является итоговой и рассчитывается автоматически по формуле:

стр. 4 = стр. 1 + стр

В строке 5 выделяют число пострадавших (застрахованных) по случаям, закончившимся временной нетрудоспособностью. Эта строка заполняется на основании листков временной нетрудоспособности.

Таблица 1. Расчет сумм страховых взносов

В таблице 1 отражается облагаемая база и сумма исчисленных страховых взносов на случай травматизма.

- в графе 3 – нарастающим итогом с начала расчетного периода;

- в графах 4-6 – за последние три месяца отчетного периода.

В строке 1 автоматически рассчитывается общая сумма выплат и иных вознаграждений, облагаемых страховыми взносами:

В строке 2 указываются выплаты, которые не облагаются страховыми взносами (если таковые имеются). При этом значение в графе 3 рассчитывается автоматически следующим образом:

стр. 2 гр. 3 (за 1 квартал расчетного периода) = (гр. 4 + гр. 5 + гр. 6) стр

стр. 2 гр. 3 (за прочие отчетные периоды) = стр. 2 гр. 3 расчета за предыдущий отчетный период + (гр. 4 + гр. 5 + гр. 6) стр. 2 расчета за текущий отчетный период

В строке 3 отражается база для начисления страховых взносов. При этом значение в графе 3 рассчитывается автоматически следующим образом:

стр. 3 гр. 3 (за 1 квартал расчетного периода) = (гр. 4 + гр. 5 + гр. 6) стр

стр. 3 гр. 3 (за прочие отчетные периоды) = стр. 3 гр. 3 расчета за предыдущий отчетный период + (гр. 4 + гр. 5 + гр. 6) стр. 3 расчета за текущий отчетный период

При заполнении строки 3 следует обратить внимание на то, что должно выполняться следующее равенство:

В строке 4 указываются выплаты, произведенные в пользу инвалидов. При этом значение в графе 3 рассчитывается автоматически следующим образом:

стр. 4 гр. 3 (за 1 квартал расчетного периода) = (гр. 4 + гр. 5 + гр. 6) стр

стр. 4 гр. 3 (за прочие отчетные периоды) = стр. 4 гр. 3 расчета за предыдущий отчетный период + (гр. 4 + гр. 5 + гр. 6) стр. 4 расчета за текущий отчетный период

В строке 5 указывается размер тарифа, который установлен для организации или ее обособленного подразделения.

Если же организация использует надбавку к тарифу взносов, то в строке 7 указывается процент надбавки, который устанавливается территориальным органом ФСС на текущий календарный год.

В строке 8 автоматически исчисляется итоговый тариф страховых взносов с учетом скидки или надбавки по следующим формулам:

стр. 8 = стр

стр. 8 = стр. 5 – стр. 5 * стр. 6 / 100

стр. 8 = стр. 5 + стр. 5 * стр. 7 / 100

Страхователи, у которых структурные подразделения выделены в самостоятельные классификационные единицы (СКЕ), строки 5-8 не заполняют.

По строке 9 отражаются суммы исчисленных страховых взносов. При этом значение в графе 3 рассчитывается следующим образом:

стр. 9 гр. 3 (за 1 квартал расчетного периода) = (гр. 4 + гр. 5 + гр. 6) стр

стр. 9 гр. 3 (за прочие отчетные периоды) = стр. 9 гр. 3 расчета за предыдущий отчетный период + (гр. 4 + гр. 5 + гр. 6) стр. 9 расчета за текущий отчетный период

Если страхователем является общественная организация инвалидов, то в поле «Льгота 60%» необходимо сделать отметку, т. в этом случае страховые взносы исчисляются по пониженному тарифу, установленному в размере 60% от общей ставки.

В случае частичного финансирования деятельности страхователя из бюджета проставляется отметка в соответствующем поле.

Блок «Платежное поручение» предназначен для отражения уплаченных страховых взносов. В соответствующих полях указываются реквизиты платежных поручений (дата и номер) и суммы взносов, перечисленных за последние 3 месяца отчетного периода.

Сведения в блоке «Платежное поручение» аналогичны данным, которые отражались по строке 16 таблицы 2 предыдущей формы расчета 4-ФСС. В обновленном расчете эти сведения передаются только в электронном виде.

Изменения в Таблице 3

В Таблицу 3 «переехали» сведения о численности пострадавших от несчастных случаев. Ранее они заполнялись в Таблице 4. Сам состав таблицы не изменился.

В прежней форме 4-ФСС, действующей по 10. 2022 г. , в Таблицу 3 включали расходы по страхованию. В новой форме эти сведения исключили из отчета.

Кто заполняет 4-ФСС

4-ФСС сдают все плательщики страховых взносов, делающие выплаты физлицам: организации, предприниматели и частнопрактикующие специалисты (но только при наличии наемного персонала). Отчитываться по 4-ФСС придется также гражданам, официально нанимающим помощников по трудовым договорам: домработниц, строителей, водителей, нянь, сторожей.

На обязанность подачи 4-ФСС не влияет ни используемый страхователем режим налогообложения, ни форма собственности, ни число наемных работников. Однако от количества застрахованных сотрудников зависит способ подачи отчета: если их не более 25, вы можете подать его как на бумаге, так и электронно. Если же застрахованных лиц 26 и больше, выбора, увы, нет — 4-ФСС отправляется только по телекоммуникационным каналам связи (ТКС).

О нюансах подачи электронной отчетности мы рассказали в этом материале.

Какие листы и таблицы включать в состав отчета

Все страхователи без исключения должны включить в отчет:

- таблицу 1: Расчет базы для начисления взносов;

- таблицу 2: Расчеты по страхованию от несчастных случаев и профзаболеваний;

- таблицу 5: Сведения о результатах СОУТ и медосмотрах.

Такой же комплект сдают те организации и ИП, у которых в 1 квартале деятельности не было (отчет с нулевыми показателями).

Таблицу 1. 1 включают в отчет, если страхователь временно направлял своих работников на другие предприятия по договору предоставления персонала.

Важно: таблицу 3 страхователи в 1 квартале 2021 года не заполняют и в состав отчета не включают (письмо ФСС РФ от 09. 2021 N 02-09-11/05-03-5777).

Таблицу 4 включают в отчет, если в 1 квартале на предприятии происходили несчастные случаи или были выявлены профзаболевания у работников.

Нулевая онлайн-отчетность для ИП и организаций за 92 рубля в месяц!

Изменения в Таблицах 4-5

Сведения о проведении спецоценки и о прохождении медосмотров были перенесены из Таблицы 5 в Таблицу 4. Расширен состав таблицы:

- добавлены колонки для результатов СОУТ с классами вредности 1 и 2;

- для 3 класса добавлена разбивка по подклассам.

Таблица с номером 5 в новой форме 4-ФСС отсутствует.

Если Вы еще не подписаны:

После оформления подписки вам станут доступны все материалы по 1С:ЗУП, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно