Заполнить расчет по средствам ФСС (4-ФСС)

Организации и индивидуальные предприниматели, у которых есть работники, должны сдавать в ФСС форму «Расчет по средствам ФСС РФ» (Приказ ФСС № 80 от 14. 2022). Если в компании более 10 сотрудников, отчет отправляют в электронном виде (ст. 3 ФЗ № 474 от 30. 2021).

Из нашей статьи вы узнаете:

ИП или организация, у которых есть устроенные по трудовому договору сотрудники, обязаны платить страховые взносы и регулярно представлять в Фонд социального страхования отчётность по уплаченным взносам. Но у страхователей часто возникает вопрос, нужно ли сдавать нулевую отчётность и в какой форме. Расскажем об этом подробнее.

- Титульный лист

- Таблица 1. Расчет сумм страховых взносов

- Таблица 1.1. Расчет страховых взносов для организаций с выделенными СКЕ

- Таблица 2. Сведения для расчета взносов по работникам, временно переданным другим работодателям

- Таблица 3. Информация о пострадавших в отчетном периоде

- Таблица 4. Результаты проведенной спецоценки условий труда и обязательных медосмотров работников

Что такое отчёт 4-ФСС

4-ФСС — обязательный ежеквартальный отчёт для всех юридических лиц и ИП, которые платят взносы на травматизм за своих сотрудников по трудовому договору или ГПД. Также его сдают и физические лица, которые нанимают по трудовому договору официальных помощников, например, личного повара или водителя.

Сроки сдачи отчёта зависят от того, в какой форме его сдают. 4-ФСС в бумажном виде нужно сдать до 20-го числа месяца, следующего за отчётным периодом, а в электронном — до 25-го.

Создание отчёта в бумажном виде допускается только в том случае, если среднесписочная численность сотрудников — не более 10 человек.

Форма 4-ФСС — это обязательный расчёт по взносам на страхование сотрудников от несчастных случаев на производстве и профессиональных заболеваний. В нём же указывают данные о пособиях при травмах, о медосмотрах и специальной оценке рабочих мест.

4-ФСС сдают ИП и организации, которые начисляют выплаты работникам по трудовым договорам или договорам ГПХ. Для предпринимателей без сотрудников сдача 4-ФСС обязательна, если они платят добровольные взносы за себя же.

Работодатель делает взносы и отчитывается за сотрудников на ГПХ, если договор предусматривает страхование исполнителя.

Отчёт нужно направить в территориальное отделение ФСС:

- по месту нахождения организации (в том числе при наличии обособленных подразделение без собственного расчётного счёта или не начисляющих зарплату сотрудникам);

- по месту учёта подразделения, если оно выделено на отдельный баланс, имеет сотрудников и самостоятельно им платит;

- по месту жительства ИП.

Отчёт 4-ФСС подаётся 4 раза в год: по окончании первого квартала, полугодия, девятимесячного периода и года. Срок сдачи формы зависит от вида, в котором она подаётся. Он же, в свою очередь, зависит от количества застрахованных лиц:

- если их до 10 человек включительно, то можно подавать 4-ФСС на бумаге или в электронном виде на выбор работодателя;

- если 11 и более — только в электронном виде.

Последний раз форма 4-ФСС изменялась в 2017 году (Приказ ФСС РФ от 07. 2017 № 275) — она представляется только по взносам на травматизм, остальные взносы администрирует ФНС. Отчет нужно сдавать по-прежнему в ФСС. Еще в 2020 году разработали проект новой формы 4-ФСС, которую планировали ввести в действие с отчета за 1 квартал 2021 года. Но пока этого не сделали, поэтому отчитываться следует по старой форме. Форма включает титульный лист и 6 таблиц. Все страхователи без исключения заполняют титульный лист, таблицы № 1, 2 и 5. Остальные показатели вносятся лишь при наличии, и представлять их при отсутствии данных не нужно. Пустые строки формы 4-ФСС всегда прочеркиваются. Важно! Не забудьте на каждой странице вверху указать свой регистрационный номер и пятизначный код подчиненности, которые присваиваются каждой компании при регистрации в ФСС в начале деятельности. Важное изменение 2022 года — изменение лимита численности для права предоставлять бумажный отчет 4-ФСС. С отчета за 1 квартал 2022 года организации, у которых в предшествующем году численность физлиц, получающих выплаты, превышает 10 человек, обязаны представлять форму 4-ФСС через интернет, для этого подходит Экстерн. В сервисе только актуальные формы и шаблоны, а отчеты формируются автоматически на основании вводимых чисел. Система позволяет отслеживать статус прохождения отчета, получать протоколы контроля и квитанции о приеме электронной отчетности с портала ФСС. Даже если приемный шлюз ФСС в момент отправки будет недоступен, у вас будет свидетельство того, что ваши отчеты вовремя прошли через наш сервер.

Воспользуйтесь «Тест-драйвом» Экстерна — заполните и отправьте форму 4-ФСС бесплатно!Как заполнить титульный листПринцип заполнения титульного листа не отличается от заполнения титульных листов других отчетных форм. На первом листе 4-ФСС указываются основные данные страхователя, которые можно взять из свидетельства о регистрации или выписки из ЕГРЮЛ/ЕГРИП. В адресном блоке строка «Район» заполняется при наличии данных в регистрационных документах. На титульном листе есть строка «Среднесписочная численность работников». Рассчитывая численность, нужно исключить сотрудниц в декрете и мам, ухаживающих за детьми во время предусмотренного законодательством отпуска. Также не принимаются в расчет и иные категории лиц, поименованные в Приказе Росстата от 24. 2021 N 832 (п. Как заполнить таблицу 1В таблицу 1 заносятся данные по выплатам в пользу сотрудников за весь расчетный период нарастающим итогом и последние три месяца отчетного периода. Определяется итоговая база для начисления взносов на травматизм и тариф страховых взносов с учетом скидки или надбавки. Как заполнить таблицу 1Таблицу 1. 1 заполняют страхователи, которые временно направляют своих работников в другие компании по договору о предоставлении труда персонала. В таблице укажите данные принимающей организации и число направленных работников за весь расчетный период и последние три месяца. Как заполнить таблицу 2В таблицу 2 заносятся данные по начисленным и уплаченным взносам за отчетный период. Также здесь отражается задолженность на начало года (строка 1) и на конец периода. По строке 19 следует показывать долг на конец каждого отчетного периода (квартала, полугодия, 9 месяцев и года). Чтобы заполнить таблицу 2, бухгалтер может взять данные из оборотно-сальдовой ведомости по счету 69. В 2022 году, в связи с переходом на прямые выплаты пособий из ФСС, работодателям больше не нужно заполнять строку 15 из таблицы 2 и показывать расходы по страхованию от несчастных случаев с начала года. Проставьте тут прочерки. Как заполнить таблицу 3В таблице 3 показывается сумма выплаченных больничных в связи с профессиональными заболеваниями или несчастными случаями на производстве. С расчета за 1 квартал 2021 года заполнять и представлять эту таблицу в ФСС не нужно, такие разъяснения дали в письме от 09. 2021 № 02-09-11/05-03-5777. Как заполнить таблицу 4В таблице 4 страхователь на основании актов Н-1 и актов о профзаболеваниях отражает количество пострадавших или заболевших. Из них отдельно выделяют случаи, которые закончились только временной нетрудоспособностью. Как заполнить таблицу 5В таблице 5 отражаются сведения о результатах проведенной спецоценки условий труда и медосмотров на начало года. Заполняя 4-ФСС за полугодие, 9 месяцев и год, просто возьмите данные из отчета за 1 квартал.

Все предприниматели и организации, которые перечисляют обязательные страховые взносы за своих сотрудников, должны ежеквартально отчитываться по форме 4-ФСС. Отчет сдают в территориальное отделение ФСС по месту жительства предпринимателя или нахождения организации. Форма отчета утверждена Приказом ФСС РФ от 26. 2016 № 381.

У организации могут быть обособленные подразделения, выделенные на отдельный баланс, имеющие собственный расчетный счет и выплачивающие зарплату своим сотрудникам. В этом случае форму 4-ФСС надо сдавать в отделение по местонахождению подразделения. Если условия нарушены, то есть подразделение не выделено на баланс, не имеет расчетного счета и сотрудников, то все показатели включаются в отчет головного отделения (ст. 24 ФЗ № 125-ФЗ).

Сдайте отчетность в ФСС через Контур. Экстерн быстро и без ошибок.

Отчетный период по расчету — квартал, шесть месяцев, девять месяцев и год (ст. 1 ФЗ № 125-ФЗ). По окончании каждого периода нужно подготовить и сдать отчетность.

4-ФСС можно сдавать в бумажном или электронном виде. Форма сдачи зависит от количества сотрудников, за которых производят отчисления. На бумаге можно отчитаться, только если число таких сотрудников в предыдущем году не превышало 25 человек. Все остальные компании сдают только электронную форму (ст. 24 ФЗ № 125-ФЗ).

Сроки сдачи отчета напрямую зависят от формы сдачи:

- бумажный вариант надо сдать до 20-го числа месяца, следующего за отчетным периодом;

- электронный вариант — до 25-го числа (ст. 24 ФЗ № 125-ФЗ).

Напомним, что для этой формы отчетности действуют общие правила переноса сроков. То есть если последний день сдачи выпал на выходной или праздник — сдать отчет надо в следующий рабочий день.

Электронный отчет можно послать через интернет или принести на флешке с электронной подписью (токене). Самый простой способ сдать отчет через интернет — сайт ФСС:

- Зарегистрируйтесь на портале.

- Установите программу ФСС для подписи отчета.

- Создайте электронный вариант отчетности.

- Зашифруйте и подпишите отчет.

- Отправьте отчет и получите квитанцию — это подтверждение того, что ваш отчет принят.

В 2019 году отчет надо сдать в сроки:

Отчетный периодБумажный вариантЭлектронный вариант

За 2018 год21 января25 января

Первый квартал22 апреля25 апреля

Полугодие22 июля25 июля

Девять месяцев21 октября25 октября

2019 год20 января 2020 года27 января 2020 года

За несоблюдение правил подготовки и сдачи отчета 4-ФСС назначают штрафы. Их можно получить за опоздание со сдачей расчета, несоблюдение порядка представления и отказ показать документы, подтверждающие правильность расчета.

Штраф за опоздание (ст. 30 ФЗ № 125-ФЗ). Штраф за это нарушение составит 5 % от суммы взносов, начисленных за последние 3 месяца периода, за который просрочен отчет. Отсчет срока опоздания начинается сразу со дня, следующего за крайней датой. При этом учитываются как полные, так и неполные месяцы. Важно, что заплатить меньше 1 000 рублей за опоздание не получится, но и штраф больше 30 % от страховых взносов не начислят.

За просрочку отчета могут оштрафовать не только организацию, но и ее должностных лиц. Штраф в таком случае составит от 300 до 500 рублей (ч. 2 ст. 33 КоАП РФ).

Нередко встречается ситуация, когда налогоплательщик добросовестно сдал отчет вовремя, но ФСС его вернул с замечаниями и протоколом проверки, так как нашел ошибки. Тогда налогоплательщик исправляет ошибки и сдает отчет заново, но последний день уже прошел. Даже в такой ситуации проверяющие могут предъявить претензии и попытаться привлечь компанию к ответственности.

Есть шанс оспорить обвинения в суде, так как первоначальный расчет сдан вовремя, а штраф предусмотрен за опоздание с подачей формы. Чтобы избежать разбирательств, никогда не затягивайте сдачу до последнего дня.

Неверная форма отчета (п. 2 ст. 30 ФЗ № 125-ФЗ). Если в организации более 25 человек, а отчет несмотря на это был сдан в бумажной форме, компанию оштрафуют на 200 рублей.

Отказ в представлении документов (ст. 31 ФЗ № 125-ФЗ). Если ФСС запросит у налогоплательщика документы, которые поясняют расчеты и подтверждают их правильность, то их нужно дать. Отказ или опоздание с представлением влечет штраф 200 рублей за каждый документ.

Форма расчета 4-ФСС утверждена приказом ФСС. Она обязательна для всех работодателей, независимо от системы налогообложения, организационной формы и количества сотрудников. На 2019 год не введена новая форма, поэтому продолжает действовать старый бланк.

Форма расчета на 2019 год включает титульный лист и пять таблиц. Титульник и таблицы 1, 2 и 5 обязательно заполнять всем. Оставшиеся листы заполняют только фирмы, которые имеют соответствующие данные:

- таблица 1 — включает расчет базы для начисления взносов от профессиональных болезней и несчастных случаев;

- таблица 1.1 — эту таблицу надо заполнить только работодателям, которые на время передают своих сотрудников сторонней компании;

- таблица 2 — включает расчет взносов на страхование;

- таблица 3 — эту таблицу надо заполнить, только если в отчетном периоде вы оплачивали больничные в связи с профболезнью или травмой на производстве, спонсировали профилактические мероприятия и несли другие подобные расходы (п. 1 ст. 8 ФЗ № 125-ФЗ);

- таблица 4 — эту таблицу надо заполнить, только если в вашей организации были отмечены несчастные случаи и профессиональные болезни в отчетном периоде;

- таблица 5 — включает сведения на начало года о проведении спецоценки условий труда и медосмотрах.

К заполнению 4-ФСС, как и других отчетных форм, предъявляются свои требования:

- Бумажный отчет можно распечатать, заполнив на компьютере, или заполнить от руки (ручкой черного или синего цвета, печатными буквами).

- В одну строку можно вписать только один показатель, если показателя нет — ставятся прочерки.

- Нельзя пользоваться корректором и другими средствами. Если допущена ошибка, нужно перечеркнуть неправильный показатель и вписать верный.

- В поле «стр.» нужно проставить сквозную нумерацию страниц.

- На каждой странице обязательно заполнять поля «Регистрационный номер страхователя» и «Код подчиненности».

- На каждой странице нужно проставить подпись и дату подписания.

Эти правила важны для тех, кто сдает отчет на бумаге и заполняет вручную. Если вы работаете с формой через специальную программу, то оформление и правильность показателей будут проверены автоматически.

Подробный порядок заполнения формы представлен во втором приложении Приказа ФСС от 07. 2017 № 381.

Рассмотрим правила заполнения титульника и таблиц, обязательных для всех страхователей.

Титульный лист

Заполнять 4-ФСС начинают с титульного листа. Укажите на нем данные страхователя: название фирмы, ИНН и КПП, юрадрес или адрес по прописке, код ОКВЭД, код подчиненности. Тут же укажите период, за который сдаете отчет, и данные получателя.

Важный показатель титульного листа — среднесписочная численность сотрудников. Мы рассказывали, как рассчитать среднесписочную численность работников.

Таблица 1

Чтобы заполнить эту таблицу и правильно посчитать налоговую базу, важно понимать, какие доходы облагаются взносами, а какие — нет. Рассмотрим порядок заполнения по строкам:

- 1 — отразите выплаты, облагаемые взносами;

- 2 — отразите выплаты, не облагаемые страхвзносами, если такие есть;

- 3 — рассчитайте базу для начисления взносов — строка 1 за вычетом строки 2;

- 4 — отдельно выделите облагаемые доходы инвалидов, если они работают у вас на предприятии;

- 5 — укажите класс профессионального риска, присвоенный вашей компании;

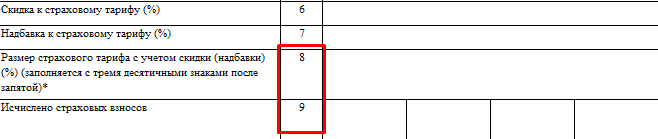

- 6 и 7 — укажите размер скидки или надбавки к тарифу соответственно, если они есть. В строке 8 укажите дату приказа ФСС, которым они установлены;

- 9 — укажите величину тарифа с учетом скидки и надбавки.

Таблица 2

В этой таблице рассчитайте сумму взносов к перечислению с учетом обязательств, полученных в отчетном квартале, и задолженности. Заполняйте таблицу на основе данных бухучета страхователя. Рассмотрим порядок заполнения по строкам:

- 1 и 1.1 — отразите долг по взносам на начало расчетного периода и долги, полученные от закрытых обособок или реорганизованных лиц по преемству прав и обязательств;

- 2 — укажите сумму начисленных взносов с учетом тарифа на начало расчетного периода и за 3 месяца;

- 3–7 — заполняйте в особых случаях, например, доначисления взносов в ходе налоговой проверки, перечисления взносов в зачет переплаты, начисления за прошлые периоды и т.д.;

- 8 — укажите сумму строк 1–7;

- 9–14.1 — укажите долги, которые числятся за ФСС на конец и начало расчетного периода;

- 15 — отразите взносы на травматизм и профзаболевания, начисленные нарастающим итогом с начала года;

- 16 — укажите сумму уплаченных взносов и приведите реквизиты платежного поручения;

- 18 — укажите сумму показателей строк 12, 14.1–17;

- 19 — отразите задолженность на конец периода.

Таблица 5

В таблице 5 отражайте результаты спецоценки условий труда (СОУТ) и медосмотров сотрудников. По правилам, все данные в таблице должны быть на начало года, то есть на 1 января 2018.

Для проверки правильности заполнения Приказом ФСС от 09. 2017 № 83 утверждены контрольные соотношения:

- Строка 1 столбец 3 ≥ Строка 1 столбец 4.

- Строка 1 столбец 4 ≥ Строка 1 сумма столбцов 5 и 6.

- Строка 2 столбец 7 ≥ Строка 2 столбец 8.

- Строка 2 столбец 7 = 0, если нет работников, занятых на вредном производстве.

Таблица 1. Расчет сумм страховых взносов

В таблице 1 отражается облагаемая база и сумма исчисленных страховых взносов на случай травматизма.

Показатели в таблице отражаются следующим образом:

- в графе 3 – нарастающим итогом с начала расчетного периода;

- в графах 4-6 – за последние три месяца отчетного периода.

В строке 1 автоматически рассчитывается общая сумма выплат и иных вознаграждений, облагаемых страховыми взносами:

стр. 1 = стр. 2 + стр

В строке 2 указываются выплаты, которые не облагаются страховыми взносами (если таковые имеются). При этом значение в графе 3 рассчитывается автоматически следующим образом:

стр. 2 гр. 3 (за 1 квартал расчетного периода) = (гр. 4 + гр. 5 + гр. 6) стр

стр. 2 гр. 3 (за прочие отчетные периоды) = стр. 2 гр. 3 расчета за предыдущий отчетный период + (гр. 4 + гр. 5 + гр. 6) стр. 2 расчета за текущий отчетный период

В строке 3 отражается база для начисления страховых взносов. При этом значение в графе 3 рассчитывается автоматически следующим образом:

стр. 3 гр. 3 (за 1 квартал расчетного периода) = (гр. 4 + гр. 5 + гр. 6) стр

стр. 3 гр. 3 (за прочие отчетные периоды) = стр. 3 гр. 3 расчета за предыдущий отчетный период + (гр. 4 + гр. 5 + гр. 6) стр. 3 расчета за текущий отчетный период

При заполнении строки 3 следует обратить внимание на то, что должно выполняться следующее равенство:

стр. 3 = стр. 1 – стр

В строке 4 указываются выплаты, произведенные в пользу инвалидов. При этом значение в графе 3 рассчитывается автоматически следующим образом:

стр. 4 гр. 3 (за 1 квартал расчетного периода) = (гр. 4 + гр. 5 + гр. 6) стр

стр. 4 гр. 3 (за прочие отчетные периоды) = стр. 4 гр. 3 расчета за предыдущий отчетный период + (гр. 4 + гр. 5 + гр. 6) стр. 4 расчета за текущий отчетный период

В строке 5 указывается размер тарифа, который установлен для организации или ее обособленного подразделения.

Строка 5 заполняется на основании уведомления о размере страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, которое выдается страхователю отделением ФСС России.

Если организация имеет право на скидку к страховому тарифу, то она отражается в строке 6. Процент скидки к страховому тарифу устанавливается территориальным органом ФСС на текущий календарный год и зависит от состояния охраны труда (включая результаты специальной оценки условий труда, а также обязательных медосмотров) и расходов на обеспечение по страхованию.

Если же организация использует надбавку к тарифу взносов, то в строке 7 указывается процент надбавки, который устанавливается территориальным органом ФСС на текущий календарный год.

Максимальный размер скидки (надбавки) не может превышать 40% утвержденного страхового тарифа.

В строке 8 автоматически исчисляется итоговый тариф страховых взносов с учетом скидки или надбавки по следующим формулам:

стр. 8 = стр

стр. 8 = стр. 5 – стр. 5 * стр. 6 / 100

стр. 8 = стр. 5 + стр. 5 * стр. 7 / 100

Страхователи, у которых структурные подразделения выделены в самостоятельные классификационные единицы (СКЕ), строки 5-8 не заполняют.

По строке 9 отражаются суммы исчисленных страховых взносов. При этом значение в графе 3 рассчитывается следующим образом:

стр. 9 гр. 3 (за 1 квартал расчетного периода) = (гр. 4 + гр. 5 + гр. 6) стр

стр. 9 гр. 3 (за прочие отчетные периоды) = стр. 9 гр. 3 расчета за предыдущий отчетный период + (гр. 4 + гр. 5 + гр. 6) стр. 9 расчета за текущий отчетный период

Если страхователем является общественная организация инвалидов, то в поле «Льгота 60%» необходимо сделать отметку, т. в этом случае страховые взносы исчисляются по пониженному тарифу, установленному в размере 60% от общей ставки.

В случае частичного финансирования деятельности страхователя из бюджета проставляется отметка в соответствующем поле.

Блок «Платежное поручение» предназначен для отражения уплаченных страховых взносов. В соответствующих полях указываются реквизиты платежных поручений (дата и номер) и суммы взносов, перечисленных за последние 3 месяца отчетного периода.

Сведения в блоке «Платежное поручение» аналогичны данным, которые отражались по строке 16 таблицы 2 предыдущей формы расчета 4-ФСС. В обновленном расчете эти сведения передаются только в электронном виде.

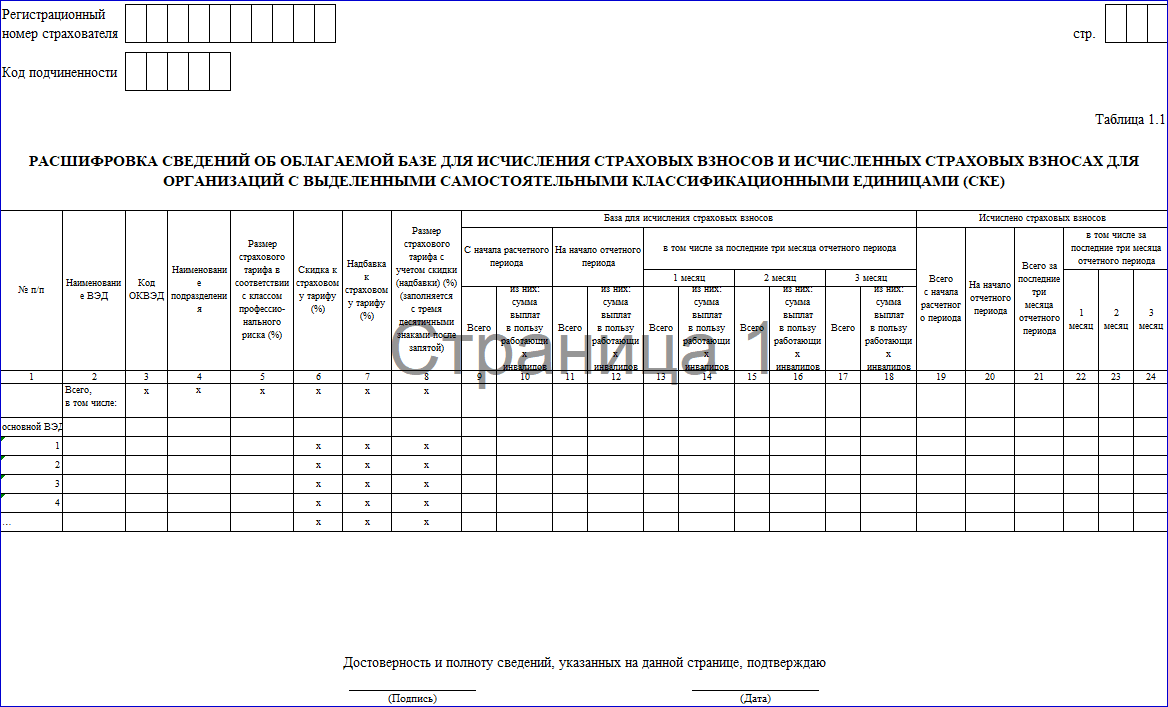

Таблица 1. Расчет страховых взносов для организаций с выделенными СКЕ

Данная таблица предназначена для страхователей, у которых структурные подразделения выделены в СКЕ. Она заполняется в целом по страхователю и по каждому его подразделению, являющемуся самостоятельной классификационной единицей.

В поле «Наименование ВЭД» указывается наименование вида экономической деятельности страхователя и его выделенных СКЕ. Если вид деятельности относится к страхователю, то в поле «Основной» проставляется отметка.

В поле «ОКВЭД» указывается код ОКВЭД страхователя, а также его СКЕ.

В поле «Подразделение» указывается наименование структурного подразделения — самостоятельной классификационной единицы (СКЕ); в случае проставления отметки в поле «Основной» — наименование страхователя.

По строке 5 отражается размер страхового тарифа, который устанавливается в зависимости от класса профессионального риска, к которому относится страхователь и его СКЕ.

Строки 6-8 заполняются только по основному виду деятельности страхователя (в поле «Основной» проставлена отметка).

По строкам 6-7 указывается процент скидки или надбавки к страховому тарифу, который устанавливается территориальным органом ФСС на текущий календарный год.

В строке 8 отражается итоговый тариф страховых взносов с учетом скидки или надбавки. При этом отражать размер страхового тарифа по строке 8 таблицы 1 не требуется.

В подразделе «База для исчисления страховых взносов» отражается база, исчисленная как разница между суммой выплат и иных вознаграждений, начисленных в пользу физических лиц, и суммой, не подлежащей обложению страховыми взносами. Все сведения указываются как в целом по страхователю, так и отдельно по каждому его подразделению.

По строке 9 отражается база, исчисленная нарастающим итогом с начала расчетного периода. База, рассчитанная в целом по страхователю с учетом данных по СКЕ, должна быть равна показателю по графе 3 строки 3 таблицы 1.

По строке 10 указывается сумма выплат в пользу работающих инвалидов, исчисленная нарастающим итогом. Показатель по строке 10, рассчитанный в целом по страхователю с учетом данных по СКЕ, должен быть равен сумме выплат, указанной по графе 3 строки 4 таблицы 1.

По строкам 11-12 указывается база для расчета страховых взносов, исчисленная нарастающим итогом на начало отчетного периода, т. на начало 1 квартала, полугодия, 9 месяцев и год. При этом в строке 11 отражается база по всем работникам, а в строке 12 — по работающим инвалидам.

В строках 13, 15 и 17 отражается база для исчисления страховых взносов за последние 3 месяца отчетного периода. При этом итоговые показатели, рассчитанные в целом по страхователю с учетом данных по СКЕ, должны соответствовать данным таблицы 1:

стр. 13 = гр. 4 стр. 3 табл. 1 стр. 15 = гр. 5 стр. 3 табл. 1 стр. 17 = гр. 6 стр. 3 табл

В строках 14, 16 и 18 отражается база для исчисления страховых взносов с выплат в пользу работающих инвалидов за последние 3 месяца отчетного периода. При этом итоговые показатели, рассчитанные в целом по страхователю с учетом данных по СКЕ, должны соответствовать данным таблицы 1:

стр. 14 = гр. 4 стр. 4 табл. 1 стр. 16 = гр. 5 стр. 4 табл. 1 стр. 18 = гр. 6 стр. 4 табл

В подразделе «Исчислено страховых взносов» отражается сумма страховых взносов, рассчитанная нарастающим итогом. Все сведения указываются как в целом по страхователю, так и отдельно по каждому его подразделению.

В строке 19 отражается сумма страховых взносов, исчисленная нарастающим итогом за 1 квартал, полугодие, 9 месяцев текущего периода и год. Показатель по строке 19, рассчитанный в целом по страхователю с учетом данных по СКЕ, должен быть равен показателю по графе 3 строки 9 таблицы 1.

По строке 20 указывается сумма страховых взносов, исчисленная нарастающим итогом на начало отчетного периода за 1 квартал, полугодие, 9 месяцев текущего периода и год.

В строке 21 отражается сумма исчисленных страховых взносов за последние 3 месяца отчетного периода, рассчитанная по формуле:

стр. 21 = стр. 22 + стр. 23 + стр

В строках 22, 23 и 24 отражается сумма исчисленных страховых взносов за последние 3 месяца отчетного периода. При этом итоговые показатели, рассчитанные в целом по страхователю с учетом данных по СКЕ, должны соответствовать данным таблицы 1:

стр. 22 = гр. 4 стр. 9 табл. 1 стр. 23 = гр. 5 стр. 9 табл. 1 стр. 24 = гр. 6 стр. 9 табл

Штрафы за несдачу 4-ФСС

Законом предусмотрены следующие штрафы за нарушения в предоставлении нулевого отчёта 4-ФСС:

- за задержку, которая не превышает 180 календарных дней, штраф составит 5% от суммы взносов за каждый полный и неполный месяц, но не более 30% и не менее 100 рублей;

- за просрочку, которая превышает 180 календарных дней, штраф со 181 дня дополнительно увеличивается на 10% за каждый полный и неполный месяц, размер максимальной суммы штрафа не ограничен, минимальная сумма составляет 1000 рублей;

- если отчёт 4-ФСС не представлен совсем, с должностных лиц могут взыскать штраф в размере от 300 до 500 рублей на основании статьи 15.33 КоАП РФ.

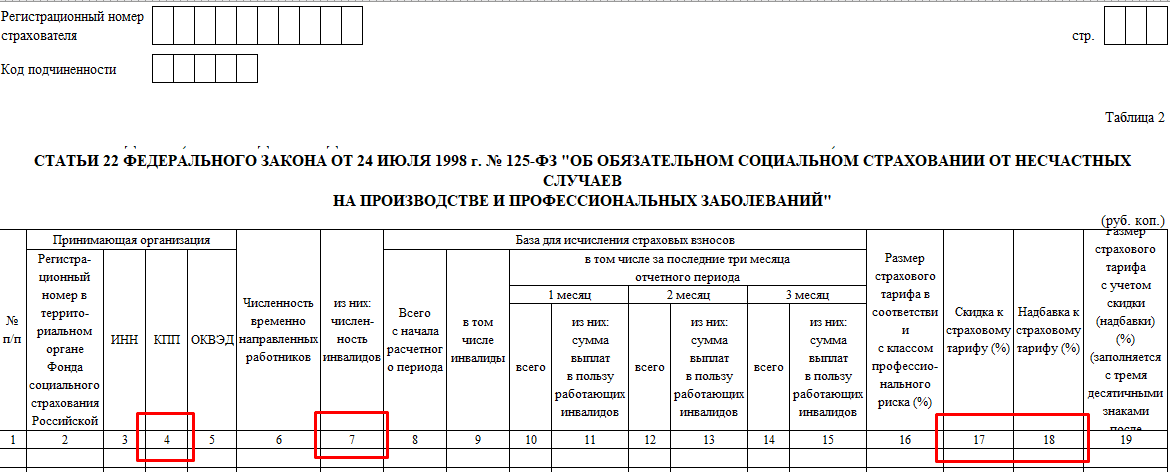

Таблица 2. Сведения для расчета взносов по работникам, временно переданным другим работодателям

Таблицу заполняют те страхователи, которые временно передают своих сотрудников для работы в другие организации или к ИП по договорам о предоставлении персонала.

В подразделе «Принимающая организация» указываются следующие сведения:

- регистрационный номер в территориальном органе ФСС, ИНН, КПП и ОКВЭД принимающей стороны: организации или ИП;

- в строке 6 — общее количество сотрудников, временно направленных по договору для работы в другие организации или к ИП;

- в строке 7 — общее количество временно направленных на работу к другим работодателям сотрудников-инвалидов;

- в строках 16-19 — размер страхового тарифа принимающей стороны, скидки или надбавки к тарифу, а также страховой тариф с учетом установленной скидки или надбавки.

В подразделе «База для исчисления страховых взносов» отражаются:

- в строках 8-9 — выплаты в пользу временно направленных на работу сотрудников (в т.ч. инвалидов), исчисленные нарастающим итогом за отчетный или расчетный период (квартал, полугодие, 9 месяцев или год);

- в строках 10, 12 и 14 — выплаты за последние 3 месяца отчетного периода в пользу работников, временно направленных по договору;

- в строках 11, 13 и 15 — выплаты за последние 3 месяца отчетного периода в пользу работающих инвалидов, временно направленных по договору.

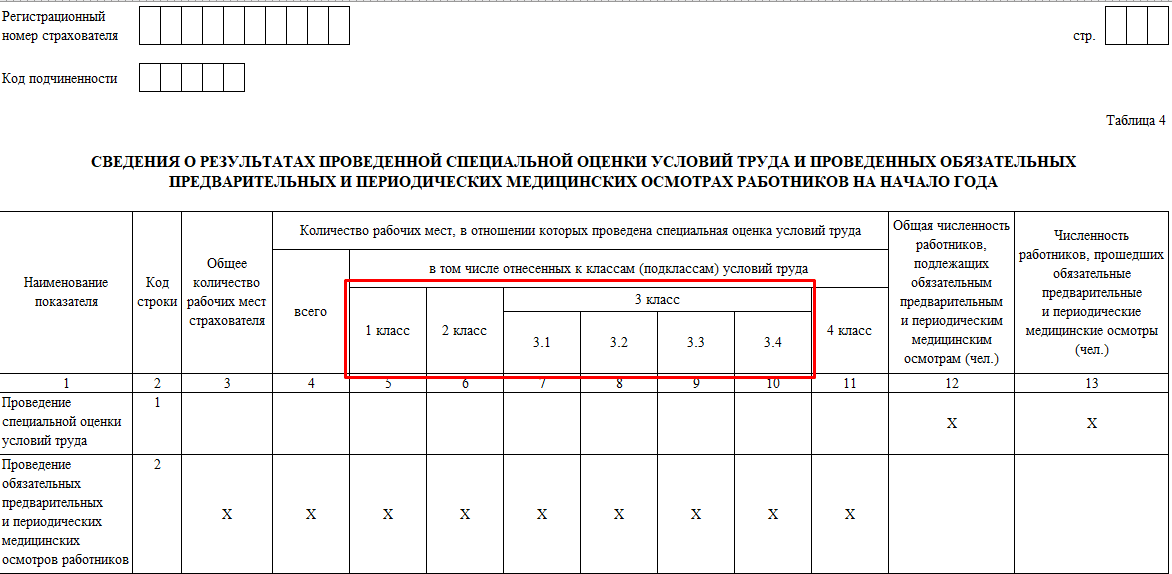

Таблица 5 отчёта 4-ФСС

Каждым работодателем включается в отчёт 4-ФСС таблица 5. Этот раздел расчёта содержит итоги СОУТ — специальной оценки условий труда. В сводку вносится количество рабочих мест, относящихся к третьему и четвёртому классам. В таблице 5 отражают результаты медицинских осмотров сотрудников.

СтрокаГрафаДанныеПримечание

13Данные об общем количестве рабочих мест работодателя, которые подлежат спецоценке, даже в случае, если эта оценка не проводилась

4, 5, 6Сведения о количестве рабочих мест, в отношении которых проведена специальная оценка условий труда. Также указываются рабочие места в условиях труда, отнесённых к вредным и опасным

Если оценка не проводилась, в графах 4–6 ставится «0». 27Общее число работников, занятых на работах с вредными и (или) опасными производственными факторами, которые подлежат обязательным предварительным и периодическим осмотрам. Данные заполните в соответствии со сведениями, которые содержатся в заключительных актах медкомиссии по результатам периодических медицинских обследований работников и периодических медицинских осмотров работников, занятых на тяжёлых работах и на работах с вредными и (или) опасными условиями труда. А также со сведениями, которые содержатся в заключениях по результатам предварительного медицинского осмотра, выданных работникам, прошедшим указанные осмотры за предшествующий год. 8Число работников, занятых на работах с вредными и (или) опасными производственными факторами, которые прошли обязательные предварительные и периодические осмотры.

Штраф за несвоевременную сдачу 4-ФСС

За нарушение сроков сдачи 4-ФСС организацию могут привлечь к ответственности по ст. 30 Федерального закона от 24 июля 1998 года № 125-ФЗ. Штраф составит 5% от суммы взносов, начисленной за последние три месяца отчётного или расчётного периода, за каждый полный и неполный месяц со дня, установленного для подачи расчёта. При этом штраф не должен превышать 30% этой суммы и быть меньше 1 000 рублей.

Кроме этого, за нарушение порядка сдачи отчётности, например, если численность сотрудников на предприятии больше 25 человек, но отчёт сдали в бумажном виде — предусмотрен штраф 200 рублей.

Заполнить и сдать форму 4-ФСС в электронном виде поможет 1С-Отчетность. Сервис подскажет, как заполнить строки формы и проверит отчет на ошибки.

В поле «ИНН/КПП организации» указываются реквизиты страхователя.

Поле «Номер корректировки» заполняется так: если расчет первичный, то указывается «0», если корректирующий расчет, то указывается номер корректировки «1», «2» и т.

В поле «Отчетный период» отражается календарный год и код отчетного периода, за который сдается расчет (например, если расчет составляется за I квартал, то выбирается код «03», за полугодие «06» и т.

Поля «Регистрационный номер» и «Код подчиненности» заполняются автоматически в соответствии с выданным при регистрации в территориальном органе фонда извещением (уведомлением) страхователя.

Далее указываются такие сведения о страхователе как: ОГРН или ОГРНИП, номер контактного телефона и электронная почта.

Поле «Прекращение деятельности» заполняется только в случае прекращения деятельности организации в связи с ликвидацией либо прекращением деятельности в качестве ИП.

В поле «Код по ОКВЭД» выбирается код основного вида деятельности страхователя в соответствии с общероссийским классификатором видов экономической деятельности. Данные коды определяются организациями и ИП самостоятельно и содержатся в выписках из ЕГРЮЛ и ЕГРИП.

В поле «Адрес» организации указывают свой юридический адрес, а ИП (физические лица) — адрес регистрации по месту жительства.

В поле «Источник финансирования бюджетной организации» выбирается признак страхователя в соответствии с источником финансирования:

- 1 — федеральный бюджет;

- 2 — бюджет субъекта Российской Федерации;

- 3 — бюджет муниципального образования;

- 4 — смешанное финансирование.

Признак в данном поле указывают только страхователи, являющиеся бюджетными организациями.

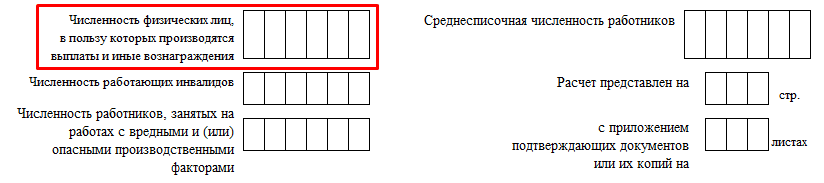

В поле «Численность лиц, которым произведены выплаты» указывается численность всех лиц, выплаты которым являются объектом обложения страховыми взносами.

В поле «Среднесписочная численность» указывается среднесписочная численность работников.

В соответствующих полях указывается численность работающих инвалидов и работников, занятых во вредных производствах.

Все показатели численности указываются на отчетную дату, т. на последнее число отчетного периода, за который сдается расчет.

Также на титульном листе указывается подписант:

- 1 — если документ представлен страхователем;

- 2 — если документ представлен представителем страхователя;

- 3 – если документ представлен правопреемником.

Далее указывается фамилия, имя, отчество руководителя организации, ИП (физического лица) либо представителя страхователя.

Таблица 3. Информация о пострадавших в отчетном периоде

В этой таблице отражается количество застрахованных работников, которые пострадали в результате несчастных случаев на производстве, произошедших в отчетном (расчетном) периоде.

По строке 1 отмечается число пострадавших в результате несчастных случаев. Показатели записываются на основании актов о несчастных случаях (форма Н-1).

По строке 3 отражаются сведения по профессиональным заболеваниям. Значения в эту строку вносятся на основании актов о случаях профессиональных заболеваний.

При заполнении строк 1-3 страховые случаи за отчетный период следует учитывать по дате проведения экспертизы при проверке наступления страхового случая.

Строка 4 является итоговой и рассчитывается автоматически по формуле:

стр. 4 = стр. 1 + стр

В строке 5 выделяют число пострадавших (застрахованных) по случаям, закончившимся временной нетрудоспособностью. Эта строка заполняется на основании листков временной нетрудоспособности.

Инструкция по заполнению нулевого отчёта 4-ФСС

В бумажном виде отчёт заполняется от руки, синей ручкой, печатными буквами. Использовать корректор нельзя.

Сдать нулевой отчёт в ФСС проще всего в электронном виде. «Калуга Астрал» предлагает клиентам несколько сервисов для сдачи электронной отчётности. «Астрал Отчёт 5. 0» — это удобный онлайн-сервис, в котором можно вести несколько организаций в режиме одного окна, «Астрал Отчёт 4. 5» — программа для ПК, в которой есть всё для сдачи отчётности онлайн, а «1С-Отчётность» можно использовать в привычном интерфейсе 1С.

Заполненная нулёвка должна содержать:

- титульный лист;

- расчёт базы для проведения начислений страховых взносов;

- таблицу для тех работодателей, которые временно передают сотрудников другим организациям;

- расчёты по обязательному соцстрахованию от производственного травматизма и профессиональных заболеваний;

- общую информацию по СОУТ, а также сведения об обязательных медосмотрах работников на начало года.

Остальные таблицы заполняются при наличии сведений, тогда отчёт не считается нулевым.

Что нужно не забыть при заполнении титульного листа нулёвки

- внести регистрационный номер страхователя;

- указать код подчинённости, номер отделения ФСС по месту регистрации;

- включить код корректировки, 000 — первый отчёт за период, в последующем вносят 3 цифры от 001 до 010 при откорректированных отчётах;

- указать отчётный период: для первого квартала — «03», для полугодия — «06», для 9 месяцев — «09», для года — «12»;

- графу «Прекращение деятельности» нужно заполнить при необходимости;

- внести наименование компании в соответствии с уставом или данные индивидуального предпринимателя;

- ввести реквизиты ИНН, ОГРН, КПП, ОКВЭД;

- в поле «Бюджетная организация» проставить признак страхователя, делать это нужно только бюджетным организациям: 1 — Федеральный бюджет, 2 — Бюджет субъекта РФ, 3 — Бюджет муниципального образования, 4 — Смешанное финансирование;

- внести номер стационарного или мобильного телефона и адрес регистрации;

- внести сведения о среднесписочной численности сотрудников, о количестве работников с инвалидностью и занятых на опасной/вредной работе;

- в конце указать код страхователя.

Нулевой отчёт и закон

Закон 125-ФЗ определяет, какую отчётность по страховым взносам сдаёт страхователь в ФСС. Отчёт по форме 4-ФСС — это представленный в табличном виде расчёт, содержащий сведения:

- по страховым взносам на обязательное страхование от несчастных случаев на производстве и профессиональных заболеваний (НСП и ПЗ), начисленным и уплаченным в отчётном периоде (на травматизм);

- расходам на выплату страхового обеспечения по НСП и ПЗ.

Существует также нулевой отчёт 4-ФСС — это вид страховой отчётности при отсутствии отчётных данных. Его сдают, если фирма приостановила, прекратила или только планирует начинать деятельность.

Условие обязательности представления такого расчёта содержится в ст. 24 закона «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» от 24 июля 1998 года № 125-ФЗ. Указанная статья обязывает всех страхователей ежеквартально представлять отчётность по уплаченным страховым взносам.

При этом нулевая форма 4-ФСС в законе не упоминается. Ничего не сказано о подобном виде отчётности и в приказе ФСС от 26 сентября 2016 года № 381, описывающем правила заполнения этой отчётной формы.

Но страхователям необходимо отчитываться по этой форме каждый квартал.

Сроки сдачи 4-ФСС в 2022 году

Крайняя дата представления формы в электронном виде — 25 число месяца, следующего за отчётным кварталом, в бумажном виде — 20 число.

Вид отчётаОтчётный периодКрайний срок сдачи

4-ФСС в бумажном виде2021 год20. 2022

I квартал 2022 года20. 2022

I полугодие 2022 года20. 2022

9 месяцев 2022 года20. 2022

2022 год20. 2023

4-ФСС в электронном виде2021 год25. 2022

I квартал 2022 года25. 2022

I полугодие 2022 года25. 2022

9 месяцев 2022 года25. 2022

2022 год25. 2023

Как заполнить таблицу 5 по удалёнщикам

Если в компании есть сотрудники на удалёнке, то в отчёт 4-ФСС спецоценка условий труда не включается. Данные по медосмотрам отражают, только если сотрудники работают во вредных условиях.

Спецоценку рабочих мест не проводят сотрудникам, которые работают дистанционно или на дому. Исключение составляют сотрудники, чья работа связана с вредными и опасными условиями труда.

Если в организации все сотрудники работают на удалёнке, поставьте в графе 3 строки 1 таблицы 5 формы 4-ФСС прочерки. Проставьте 0 в графах 4, 5, 6 строки 1, если нет данных спецоценки или её не проводили на начало года.

Обязательные медосмотры проходят надомники, которые заняты на вредной работе. Количество таких сотрудников укажите в графах 7 и 8 строки 2 таблицы 5.

Быстро и без проблем заполните таблицу 5 в отчете 4-ФСС в сервисе 1С-Отчетность. Все обновления сервиса устанавливаются автоматически, а формы отчетов всегда соответствуют последним изменениям в законах

Листы нулёвки

Отчёт 4-ФСС должен содержать информацию о страховых выплатах в пользу сотрудников. Если выплат не было, отчёт нужно заполнить особым образом. Он отличается от обычного отчёта объёмом предоставляемых таблиц.

Бланк расчёта 4-ФСС был утверждён приказом ФСС от 26 сентября 2016 года № 381. Сейчас действует редакция от 7 июня 2017 года. С 1 января 2021 года страхователи не заполняют таблицу 3 и строку 15 таблицы 2 расчёта — такие нормы содержит письмо ФСС от 9 марта 2021 года № 02-09-11/05-03-5777.

В нулевом отчёте обязательно должны быть следующие листы:

- титульный лист;

- таблица № 1 «Расчёт базы»;

- таблица № 2 «Расчёты по Соцстраху»;

- таблица № 5 «Сведения о спецоценке условий труда и обязательных медосмотрах работников на начало года».

В отдельных случаях заполняются другие разделы.

Как заполнить таблицы

Она содержит сведения о выплатах за каждый месяц отчётного квартала и в целом за год. Если не было исключаемых выплат, суммы должны быть равны базе начисления взносов. Дополнительно нужно указать размер страхового тарифа с учётом надбавки или скидки.

Вносить сведения необходимо на основании записей бухгалтерского учёта. Здесь должны быть указаны расчётные суммы по взносам на травматизм с начислений, произведённых за каждый месяц квартала, и сумма взносов, которые доначислены после проверки. Из этого выводят размеры обязательств перед бюджетом. Во второй колонке таблицы отражают сведения по оплате взносов с начала года. Строку 15 не заполняют те, кто работает по проекту Прямые выплаты. С 2021 года на новую схему выплат перешли все регионы.

В неё включают данные о количестве рабочих мест, где проводилась спецоценка условий труда. По общим правилам такие сведения должны быть указаны на 1 января каждого года. Эту таблицу необходимо заполнять всегда, даже если во всех остальных таблицах прочерки. Исключение — если ИП или компания зарегистрировались как страхователь в текущем году. Все остальные должны получить информацию:

- от кадровой службы — о количестве рабочих мест (эти сведения нужны для графы 3), числе работников, обязанных проходить медосмотры (графа 7) и уже их прошедших (графа 8);

- из отчёта по СОУТ — о количестве аттестованных рабочих мест, в том числе отнесённых к вредным и опасным условиям труда (графы 4–6).

Как сформировать

- В разделе «Отчетность/ФСС» или «Учет/Отчетность/ФСС» (в зависимости от конфигурации) нажмите «+ Создать» и выберите форму «4-ФСС».

- На титульном листе проверьте регистрационный номер страхователя, код подчиненности и реквизиты организации.

- Заполните обязательные разделы — таблицу 1 и 4. Чтобы создать раздел, найдите его в теле отчета или кликните название таблицы в меню и нажмите «Создать раздел».

- Нажмите , чтобы проверить отчет. Если ошибок нет, кликните «К отправке». Когда ФСС пришлет квитанцию, статус отчета изменится на «Отчет сдан».

Лицензия, права и роли

- В разделе «ФСС» укажите отчетный период, нажмите «Новый отчет» и выберите форму «Расчет по средствам ФСС РФ (4-ФСС)».

- На титульном листе проверьте регистрационный номер страхователя, код подчиненности и реквизиты организации.

- Заполните обязательные разделы — таблицу 1, 2 и 5. Поскольку пособие выплачивается напрямую сотрудникам, в таблицах 2 и 3 строка 15 не заполняется.Для вызова справки по заполнению нажмите «Как заполнить».

- Нажмите «Проверить отчет». Если ошибок не найдено, отправьте документ. Отчет считается принятым, когда ФСС пришлет квитанцию.

- В разделе «ФСС» нажмите «Добавить», кликните «Отчет» и выберите форму «4-ФСС».

- На титульном листе проверьте регистрационный номер страхователя, код подчиненности и реквизиты организации.

- Заполните обязательные разделы — таблицу 1, 2 и 5. Поскольку пособие выплачивается напрямую сотрудникам, в таблицах 2 и 3 строка 15 не заполняется.

Нашли неточность? Выделите текст с ошибкой и нажмите ctrl + enter.

Срок сдачи нулевого отчёта в ФСС

Сроки сдачи отчётности 4-ФСС зависят от того, в какой форме подаётся отчёт: бумажной или электронной.

В 2022 году актуальны следующие сроки сдачи нулевой отчётности:

1 квартал2 квартал3 квартал4 квартал

Бумажная формаДо 20 апреляДо 20 июляДо 20 октябряДо 20 января 2023 года

Электронная формаДо 13 мая

До 25 июля

До 25 октября

До 25 января 2023 года

В связи с техническими сбоями на стороне фонда срок сдачи электронного расчёта 4-ФСС за I квартал продлён до 13 мая 2022 года включительно.

Нужно ли сдавать нулевую отчётность?

Форма 4-ФСС — это отчёт ИП и организаций, которые платят взносы на травматизм за сотрудников, работающих по трудовому или гражданско-правовому договору. Кроме того, его сдают физические лица, если нанимают по трудовому договору помощников: личных поваров, горничных, нянь, водителей и т.

Это один из немногих отчётов, который можно сдавать на бумаге отдельным категориям работодателей — тем, у кого менее 10 сотрудников. Все остальные должны сдавать 4-ФСС в электронном виде.

Отчёт нужен для того, чтобы рассчитать страховые взносы по профессиональным заболеваниям и производственным травмам по застрахованным сотрудникам. В форме также содержатся сведения о страховых взносах по фиксированной ставке. Если деятельность в отчётном периоде не велась, зарплаты не начислялись и взносы не уплачивались, всё равно нужно сдать нулевой отчёт. В форме должен быть заполнен титульный лист, в таблицах 1, 2, 5 ставят прочерки. Вместе с отчётом нужно представить письменное пояснение, что компания не работала, соответственно, не было заработной платы и страховых взносов.

Нужно ли сдавать отчёт 4-ФСС ИП без работников

ИП без работников могут не сдавать 4-ФСС. Такая норма содержится в законе 125-ФЗ. Предприниматели платят взносы и сдают отчёт только в том случае, если у них есть наёмные работники.

А вот для ООО такого исключения нет. Даже если в организации нет сотрудников, она обязана отчитаться перед Соцстрахом.

Новая форма 4-ФСС 2022

С 11 июня 2022 года действует новая форма расчёта 4-ФСС, утверждённая Приказом ФСС от 14 марта 2022 года № 80. Отчёт состоит из титульника и пяти таблиц. Главные изменения связаны с окончательным переходом на прямые выплаты. Из новой формы убрали графы, строки и таблицы, в которых раньше работодатели отражали свои расходы на выплату пособий по соцстрахованию от несчастных случаев и профзаболеваний. Есть и структурные изменения.

Рассмотрим подробнее, что изменилось в новой форме 4-ФСС.

Появился новый показатель «Численность физических лиц, в пользу которых производятся выплаты и иные вознаграждения». В новой графе указывают численность сотрудников, получивших доходы от работодателя. Показатель берётся на конец отчётного периода.

Кроме этого, на первом листе по-прежнему заполняются такие поля:

- номер страхователя в ФСС;

- код подчинённости — 5-значный код отделения ФСС;

- номер корректировки — при первичной подаче «000»;

- отчётный период. Заполняется поле так: если форма подаётся за 1 квартал, в первых двух ячейках прописывают «03», за полугодие — «06», за девять месяцев — «09», за год — «12». Если форма подаётся для возмещения расходов, то в двух последних ячейках проставляется порядковый номер обращения в формате «01»;

- отчётный год;

- прекращение деятельности — если страхователь ликвидируется, указывается литера «Л»;

- наименование компании или имя предпринимателя;

- основные коды — ИНН, КПП (для организаций), государственный регистрационный номер, ОКВЭД. Если предприятие бюджетное, проставляется соответствующий код;

- телефон и адрес;

- среднесписочная численность персонала с выделением инвалидов и лиц, занятых на вредных и опасных производствах;

- количество страниц расчёта и приложений.

В нижнем блоке справа страхователь подтверждает верность внесённых сведений, ставит свою подпись и указывает дату. Тут нужно отразить:

- код лица, которое подписывает документ: 1 — директор компании или сам предприниматель, 2 — доверенное лицо, 3 — правопреемник;

- ФИО подписывающего форму лица;

- в последних строках — реквизиты доверенности (если подпись ставит представитель).

Теперь она называется «Расчёт сумм страховых взносов» (раньше — «Расчёт базы для начисления взносов»).

Из таблицы 1 исключили строку 8 «Дата установления надбавки», но добавили строку 9 «Исчислено страховых взносов» — в ней указываются суммы исчисленных страховых взносов, ранее попадавших в таблицу 2.

Строки 1-4 заполняются суммарно за период и с разбивкой за каждый из трёх последних месяцев. В них нужно указать:

- суммы выплат физлицам;

- необлагаемые взносами суммы;

- базу, то есть разницу между этими показателями;

- выплаты в пользу инвалидов.

В строках 5-9 рассчитывается страховой тариф:

- 5 — базовый размер тарифа;

- 6 — скидка к нему;

- 7 — надбавка;

- 8 — размер надбавки с учётом скидки;

- 9 — сумма исчисленных страховых взносов.

Раньше эта таблица называлась «Раздел СКЕ/ИФ».

Эту таблицу заполняют те страхователи, деятельность «обособок» и структурных подразделений которых отличается от основной. Такие подразделения называются самостоятельными классификационными единицами (СКЕ), им устанавливается свой тариф взносов от НС и ПЗ.

В строку «Основной ВЭД» включаются данные, которые относятся к части деятельности, не выделенной в самостоятельную классификационную единицу (СКЕ). А во второй и последующих строках — данные по СКЕ. Появилась итоговая строка «Всего», где суммируются значения по всем строкам соответствующих граф.

Базу для исчисления страховых взносов нужно указывать с начала расчётного (графы 9, 10) и на начало отчётного периода (графы 11, 12).

Таблицей 2 стала прежняя таблица 1. Её заполняют, если в течение периода страхователь направлял своих сотрудников в другие компании. В таблице 2 отражают данные, которые нужны для расчёта взносов за них. По строкам вносятся сведения по каждому субъекту, куда направлялись работники.

В таблице 2 появились четыре новые колонки: КПП принимающей стороны, численность переведённых работников-инвалидов, скидка к страховому тарифу, надбавка к страховому тарифу.

Старой таблицы 2 «Расчёты по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний», куда вносилась информация об уплаченных взносах, больше нет.

В эту таблицу включают данные о численности персонала, пострадавшего от несчастных случаев. Раньше они включались в таблицу 4. Состав сведений не изменился.

В строках нужно отразить:

- 1 — больничные по несчастным случаям, в том числе совместителей (строка 2) и лиц, которые получили травмы в другой организации (строка 3);

- 4 — больничные по профзаболеваниям, в том числе совместителей (строка 5) и работников, направленных к другим страхователям (строка 6);

- 7 — оплата санаториев (помимо ежегодного отпуска), в том числе пострадавшим на территории иных работодателей (строка 8);

- 9 — затраты на оплату мер по сокращению травм и профессиональных болезней;

- 10 — сумма расходов из строк 1, 4, 7 и 9;

- 11 — сумма пособий, которые начислены, но не выплачены.

Таблица 4

В таблице 4 отражаются сведения о СОУТ и медосмотрах из таблицы 5 старой формы. Появились дополнительные колонки для отражения результатов СОУТ с классами вредности 1 и 2. Класс 3 разбили на подклассы.

В таблице 4 теперь необходимо отражать численность всех сотрудников, подлежащих медосмотрам и прошедших их, а не только «вредников», как раньше.

Таблицу 5 из новой формы убрали.

Таблица 4. Результаты проведенной спецоценки условий труда и обязательных медосмотров работников

Таблица 4 предназначена для отражения сведений о результатах проведенной специальной оценки труда и обязательных медосмотров работников.

В подразделе «Проведение спецоценки условий труда» отражаются:

- по строке 3 — данные об общем количестве рабочих мест работодателя, подлежащих специальной оценке условий труда;

- по строкам 4-11 — данные о количестве рабочих мест, в отношении которых проведена спецоценка условий труда, в т.ч. отнесенных к классам (подклассам) условий труда, содержащиеся в отчете о проведении специальной оценки условий труда.

Если специальная оценка условий труда страхователем не проводилась, то строки 4-11 не заполняются.

Строки 12-13 подраздела «Проведение медосмотров работников» заполняются в соответствии со сведениями, содержащимися в заключительных актах медицинской комиссии по результатам периодических медицинских осмотров работников и в соответствии со сведениями, содержащимися в заключениях по результатам предварительного медицинского осмотра, выданных работникам, прошедшим указанные осмотры за предшествующий год.

По строке 12 указывается общее число работников, занятых на работах с вредными и (или) опасными производственными факторами, подлежащих обязательным предварительным и периодическим осмотрам.

По строке 13 указывается число работников, занятых на работах с вредными и (или) опасными производственными факторами, прошедших обязательные предварительные и периодические осмотры.

Сведения в таблице отражаются по состоянию на начало года.