Что такое отчёт 4-ФСС

4-ФСС — обязательный ежеквартальный отчёт для всех юридических лиц и ИП, которые платят взносы на травматизм за своих сотрудников по трудовому договору или ГПД. Также его сдают и физические лица, которые нанимают по трудовому договору официальных помощников, например, личного повара или водителя.

Сроки сдачи отчёта зависят от того, в какой форме его сдают. 4-ФСС в бумажном виде нужно сдать до 20-го числа месяца, следующего за отчётным периодом, а в электронном — до 25-го.

Создание отчёта в бумажном виде допускается только в том случае, если среднесписочная численность сотрудников — не более 10 человек.

Важно: с 2023 года фонды ФСС и ПФР объединяются в единый Социальный Фонд России. В связи с этим форма 4-ФСС последний раз сдаётся за 2022 год, после чего её действие отменяется. Вместо 4-ФСС и отчётов СЗВ работодатели будут сдавать новый отчёт ЕФС-1.

Как заполнить сведения о взносах от несчастных случаев и профзаболеваний в отчёте ЕФС-1

4-ФСС представляется всеми, кто использует труд физических лиц и уплачивает за них взносы «на травматизм». К этой категории относятся организации и предприниматели, а также граждане без статуса ИП, которые нанимают персонал, например, личного водителя.

Фонд социального страхования РФ еще в 2021 году анонсировал новый бланк расчёта 4-ФСС, который разработал в связи с повсеместным распространением прямых выплат пособий. Однако процедура по его утверждению была завершены только 30 мая 2022, поэтому за 1 квартал текущего года компании и ИП отчитывались по старой форме. А вот отчет за полугодие нужно подавать на новом бланке, утвержденном приказом ФСС РФ от 14.03.2022 № 80. Расскажем, как его заполнять.

Из нашей статьи вы узнаете:

С 1 января 2023 года ПФР и ФСС стали единым Социальным фондом. В связи с этим изменились правила сдачи отчётности по застрахованным лицам.

Отчёты СЗВ-ТД, СЗВ-СТАЖ, 4-ФСС и ДСВ-3 объединились в сводной форме — ЕФС-1. Старая форма 4-ФСС в 2023 году стала разделом 2 нового отчёта.

Раздел 2 заполняют следующие категории страхователей:

Исключение составляют организации и ИП на АУСН. Они освобождены от сдачи отчётности по взносам «на травматизм».

Раздел 2 формы ЕФС-1 состоит из следующих подразделов:

Подразделы 2.1 и 2.3 обязаны заполнять все работодатели, а вот подразделы 2.1.1 и 2.2 заполняются только в том случае, если для них есть показатели.

Раздел 2 сдаётся ежеквартально до 25 числа месяца, следующего за истёкшим кварталом.

Подробнее о форме ЕФС-1 и другой отчётности, которая сдаётся в Социальный фонд России, читайте в нашей статье «Отчётность в СФР».

Для новой формы действует такое же правило, как и для старых отчётов в Пенсионный фонд: её можно сдать на бумаге, если среднесписочная численность застрахованных лиц не превышает 10 человек. От работодателей, у которых больше сотрудников, СФР принимает отчётность только в электронном виде.

Сдать отчётность в СФР вовремя и без ошибок поможет один из сервисов от «Калуга Астрал», предназначенных для сдачи электронной отчётности. « Астрал Отчёт 5.0» — это удобный онлайн-сервис, в котором можно вести несколько организаций в режиме одного окна, «Астрал Отчёт 4.5» — программа для ПК, в которой есть всё для сдачи отчётности онлайн, а «1С-Отчётность» можно использовать в привычном интерфейсе 1С.

Таблицу 5 формы 4-ФСС заполняют все работодатели, даже те, кто сдаёт нулевой отчёт. С помощью этой таблицы отражают результаты СОУТ в отчёте ФСС. Расскажем, как заполнять таблицу 5 формы 4-ФСС в 2022 году.

Подразделы 2.1 и 2.3 обязаны заполнять все работодатели, а вот подразделы 2.1.1 и 2.2 заполняются только в том случае, если для них есть показатели. Что касается нулевого отчёта, то здесь действуют те же правила, что и для формы 4-ФСС: если в отчётном периоде не было начислений работникам, то нужно представить нулевой раздел 2 формы ЕФС-1.

Раздел 2 сдаётся ежеквартально до 25 числа месяца, следующего за истёкшим кварталом. Нулевой отчёт также сдаётся по итогам каждого квартала и года.

Для новой формы действует такое же правило, как и для старых отчётов в Пенсионный фонд: её можно сдать на бумаге, если среднесписочная численность застрахованных лиц не превышает 10 человек. От работодателей, у которых больше сотрудников, СФР принимает отчётность только в электронном виде. Это же правило касается нулевого отчёта.

ИП или организация, у которых есть устроенные по трудовому договору сотрудники, обязаны платить страховые взносы и регулярно представлять в Фонд социального страхования отчётность по уплаченным взносам. Но у страхователей часто возникает вопрос, нужно ли сдавать нулевую отчётность и в какой форме. Расскажем об этом подробнее.

В январе 2023 года работодатели сдают отчет по привычной форме 4-ФСС последний раз. Это отчет за 2022 год. С 1 января 2023 года старой формы больше не будет. С отчетности за 1 квартал 2023 аналог формы 4-ФСС нужно сдавать в составе единой формы ЕФС-1. Новая форма понадобилась, потому что с нового года ПФР и ФСС не функционируют в привычном режиме — с 1 января 2023 начинает работу единый Социальный фонд России (СФР). Поэтому у бухгалтеров возникают закономерные вопросы: куда отчитываться за 2022 год (в ФСС или уже в новый фонд), в какие сроки и на каком бланке. Ответы найдете в нашей статье.

Отчитываться по форме 4-ФСС за 2022 год нужно уже в новый единый фонд. Но это формально. Фактически вы все еще будете отчитываться в отделения ФСС по старым адресам. Такие разъяснения дают специалисты ФСС на местах. Но при этом добавляют: некоторые филиалы, например сельские, уже переехали. Поэтому, когда соберетесь подавать бумажный отчет, позвоните в местное отделение фонда, уточните: работает ли старый филиал на прием отчетности или нужно подавать отчет по новому адресу.

Адреса офисов СФР можно посмотреть на сайте. Информация там представлена по федеральным округам и регионам.

С 1 января 2023 года начинает работу Фонд пенсионного и социального страхования (сокращенно — Социальный фонд, СФР). Он заменит работу двух фондов: ФСС и ПФР. Отчетность за 1 квартал 2023 года по взносам на травматизм все работодатели будут сдавать уже в объединенный офис клиентского обслуживания.

Сдавайте 4-ФСС за 2022 год по старой форме, которая действует с отчетности за полугодие 2022. Подробно об этой форме мы уже писали.

Данные по общему правилу заполняйте нарастающим итогом с начала года.

Поля «Регистрационный номер страхователя», «Код подчиненности» заполняйте по-старому, то есть указывайте регномер ФСС. Такие указания привел ПФР в ходе обсуждения проекта новой формы ЕФС-1.

Сдавайте форму 4-ФСС за 2022 год в старые сроки:

Рекомендуем не затягивать с годовым отчетом 4-ФСС. Оставьте время на подготовку и сдачу расчета по страховым взносам в налоговую (РСВ). Раньше вы сдавали РСВ 30 числа по итогам квартала. То есть можно было сдать 4-ФСС, а потом приступить к подготовке РСВ. С 2023 года РСВ сдают в новый срок, не позднее 25 числа. Это относится и к расчету за 2022 год. То есть РСВ за 2022 год нужно сдать не позднее 25 января 2023 — так же, как и электронную форму 4-ФСС. Благо, РСВ за 2022 год, как и 4-ФСС, нужно сдать по старой форме, не придется вникать в новые требования. Если отчитываетесь электронно, решите, какой отчет сдадите первым: РСВ или 4-ФСС. Либо готовьте отчеты параллельно.

Страховые взносы на травматизм за декабрь 2022 и последующие периоды платите в старые сроки. Так, взносы за декабрь 2022 перечислите не позднее 16 января 2023. Дедлайн 15 января выпадает на воскресенье, поэтому срок переносится на ближайший рабочий день. Не путайте со страховыми взносами в ФНС — они платятся в новые сроки: не позднее 28 числа. Так, взносы в ФНС за декабрь 2022 нужно уплатить до 30 января включительно. Дедлайн 28 января выпадает на субботу, поэтому срок переносится на ближайший рабочий день.

Отчитываться электронно обязаны работодатели с численностью работников более 10 человек. Если сотрудников меньше, можно выбирать, как сдавать 4-ФСС: на бумаге или в электронном виде. При расчете показателя учитываются также исполнители по ГПД. Даже если работников меньше 10, удобно отправлять отчеты в электронном виде.

В СБИС не нужно искать актуальный бланк, система сама предложит нужную форму для заполнения. Заполненные отчеты проверяются по тем же алгоритмам, которые использует фонд. Если есть ошибки, СБИС предупредит о них. Отчитаться можно за несколько минут до дедлайна, не нужно тратить время и нервы на проезд в отделение фонда, стоять в очередях на почте.

Сдавать отчетность по интернету через СБИС

Сроки сдачи 4-ФСС в 2022 году

Крайняя дата представления формы в электронном виде — 25 число месяца, следующего за отчётным кварталом, в бумажном виде — 20 число.

Штрафы за несдачу 4-ФСС

Законом предусмотрены следующие штрафы за нарушения в предоставлении нулевого отчёта 4-ФСС:

Как заполнить таблицы

Она содержит сведения о выплатах за каждый месяц отчётного квартала и в целом за год. Если не было исключаемых выплат, суммы должны быть равны базе начисления взносов. Дополнительно нужно указать размер страхового тарифа с учётом надбавки или скидки.

Вносить сведения необходимо на основании записей бухгалтерского учёта. Здесь должны быть указаны расчётные суммы по взносам на травматизм с начислений, произведённых за каждый месяц квартала, и сумма взносов, которые доначислены после проверки. Из этого выводят размеры обязательств перед бюджетом. Во второй колонке таблицы отражают сведения по оплате взносов с начала года. Строку 15 не заполняют те, кто работает по проекту Прямые выплаты. С 2021 года на новую схему выплат перешли все регионы.

В неё включают данные о количестве рабочих мест, где проводилась спецоценка условий труда. По общим правилам такие сведения должны быть указаны на 1 января каждого года. Эту таблицу необходимо заполнять всегда, даже если во всех остальных таблицах прочерки. Исключение — если ИП или компания зарегистрировались как страхователь в текущем году. Все остальные должны получить информацию:

Форма отчетности

Подавать форму 4-ФСС на бумаге в 2022 году имеют право организации и ИП, которые:

Остальные компании и ИП должны направлять 4-ФСС в электронном виде. Это относительно новое правило. Ранее был иной предел застрахованных, при достижении которого нужно было подавать электронную отчетность Фонд социального страхования — 25 человек.

Листы нулёвки

Отчёт 4-ФСС должен содержать информацию о страховых выплатах в пользу сотрудников. Если выплат не было, отчёт нужно заполнить особым образом. Он отличается от обычного отчёта объёмом предоставляемых таблиц.

Бланк расчёта 4-ФСС был утверждён приказом ФСС от 26 сентября 2016 года № 381. Сейчас действует редакция от 7 июня 2017 года. С 1 января 2021 года страхователи не заполняют таблицу 3 и строку 15 таблицы 2 расчёта — такие нормы содержит письмо ФСС от 9 марта 2021 года № 02-09-11/05-03-5777.

В нулевом отчёте обязательно должны быть следующие листы:

В отдельных случаях заполняются другие разделы.

Расчёт зарплаты и кадровый учёт

Мы в соцсетях: Телеграм, ВКонтакте, Дзен — анонсы статей, новости по регистрации и ведению бизнеса

Новая форма 4-ФСС 2022

С 11 июня 2022 года действует новая форма расчёта 4-ФСС, утверждённая Приказом ФСС от 14 марта 2022 года № 80. Отчёт состоит из титульника и пяти таблиц.

Главные изменения связаны с окончательным переходом на прямые выплаты. Из новой формы убрали графы, строки и таблицы, в которых раньше работодатели отражали свои расходы на выплату пособий по соцстрахованию от несчастных случаев и профзаболеваний. Есть и структурные изменения.

Рассмотрим подробнее, что изменилось в новой форме 4-ФСС.

Титульный лист

Появился новый показатель «Численность физических лиц, в пользу которых производятся выплаты и иные вознаграждения». В новой графе указывают численность сотрудников, получивших доходы от работодателя. Показатель берётся на конец отчётного периода.

Кроме этого, на первом листе по-прежнему заполняются такие поля:

В нижнем блоке справа страхователь подтверждает верность внесённых сведений, ставит свою подпись и указывает дату. Тут нужно отразить:

Таблица 1

Теперь она называется «Расчёт сумм страховых взносов» (раньше — «Расчёт базы для начисления взносов»).

Из таблицы 1 исключили строку 8 «Дата установления надбавки», но добавили строку 9 «Исчислено страховых взносов» — в ней указываются суммы исчисленных страховых взносов, ранее попадавших в таблицу 2.

Строки 1-4 заполняются суммарно за период и с разбивкой за каждый из трёх последних месяцев. В них нужно указать:

В строках 5-9 рассчитывается страховой тариф:

Раньше эта таблица называлась «Раздел СКЕ/ИФ».

Эту таблицу заполняют те страхователи, деятельность «обособок» и структурных подразделений которых отличается от основной. Такие подразделения называются самостоятельными классификационными единицами (СКЕ), им устанавливается свой тариф взносов от НС и ПЗ.

В строку «Основной ВЭД» включаются данные, которые относятся к части деятельности, не выделенной в самостоятельную классификационную единицу (СКЕ). А во второй и последующих строках — данные по СКЕ.

Появилась итоговая строка «Всего», где суммируются значения по всем строкам соответствующих граф.

Базу для исчисления страховых взносов нужно указывать с начала расчётного (графы 9, 10) и на начало отчётного периода (графы 11, 12).

Таблица 2

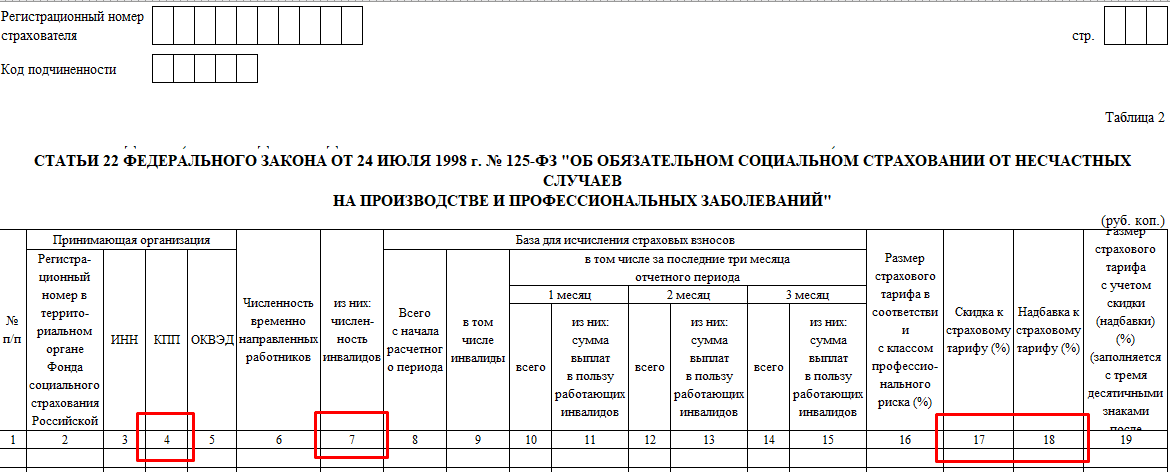

Таблицей 2 стала прежняя таблица 1.1. Её заполняют, если в течение периода страхователь направлял своих сотрудников в другие компании. В таблице 2 отражают данные, которые нужны для расчёта взносов за них. По строкам вносятся сведения по каждому субъекту, куда направлялись работники.

В таблице 2 появились четыре новые колонки: КПП принимающей стороны, численность переведённых работников-инвалидов, скидка к страховому тарифу, надбавка к страховому тарифу.

Старой таблицы 2 «Расчёты по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний», куда вносилась информация об уплаченных взносах, больше нет.

Таблица 3

В эту таблицу включают данные о численности персонала, пострадавшего от несчастных случаев. Раньше они включались в таблицу 4. Состав сведений не изменился.

В строках нужно отразить:

Таблица 4

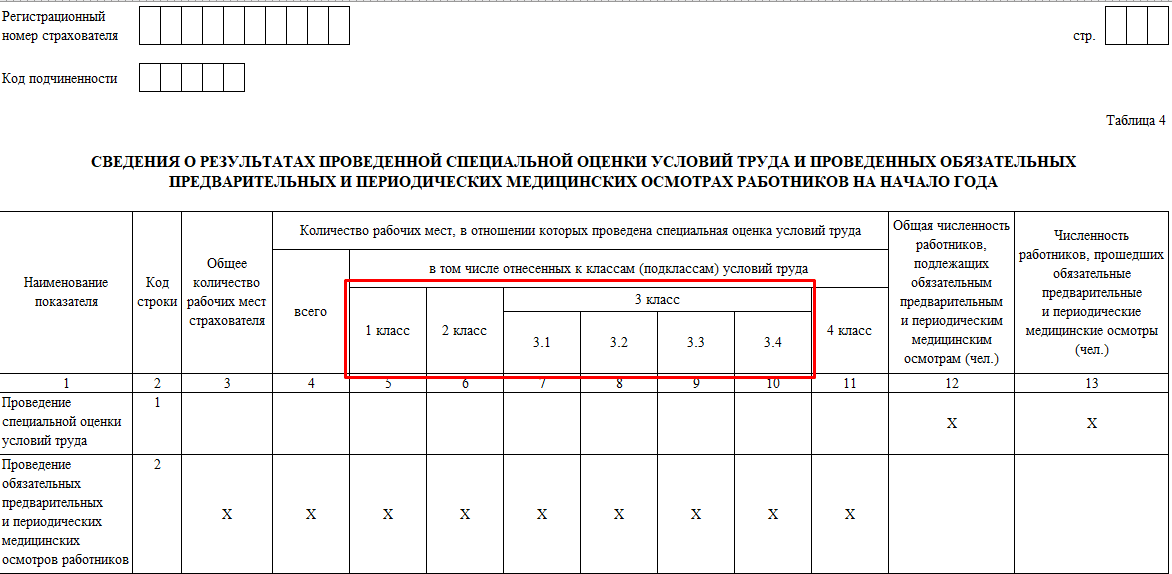

В таблице 4 отражаются сведения о СОУТ и медосмотрах из таблицы 5 старой формы. Появились дополнительные колонки для отражения результатов СОУТ с классами вредности 1 и 2. Класс 3 разбили на подклассы.

В таблице 4 теперь необходимо отражать численность всех сотрудников, подлежащих медосмотрам и прошедших их, а не только «вредников», как раньше.

Таблицу 5 из новой формы убрали.

Нулевой отчёт и закон

Закон 125-ФЗ определяет, какую отчётность по страховым взносам сдаёт страхователь в ФСС. Отчёт по форме 4-ФСС — это представленный в табличном виде расчёт, содержащий сведения:

Существует также нулевой отчёт 4-ФСС — это вид страховой отчётности при отсутствии отчётных данных. Его сдают, если фирма приостановила, прекратила или только планирует начинать деятельность.

Условие обязательности представления такого расчёта содержится в ст. 24 закона «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» от 24 июля 1998 года № 125-ФЗ. Указанная статья обязывает всех страхователей ежеквартально представлять отчётность по уплаченным страховым взносам.

При этом нулевая форма 4-ФСС в законе не упоминается. Ничего не сказано о подобном виде отчётности и в приказе ФСС от 26 сентября 2016 года № 381, описывающем правила заполнения этой отчётной формы.

Но страхователям необходимо отчитываться по этой форме каждый квартал.

Таблица 3. Информация о пострадавших в отчетном периоде

В этой таблице отражается количество застрахованных работников, которые пострадали в результате несчастных случаев на производстве, произошедших в отчетном (расчетном) периоде.

По строке 1 отмечается число пострадавших в результате несчастных случаев. Показатели записываются на основании актов о несчастных случаях (форма Н-1).

Из этого числа выделяют отдельно случаи со смертельным исходом, которые отражают по строке 2.

По строке 3 отражаются сведения по профессиональным заболеваниям. Значения в эту строку вносятся на основании актов о случаях профессиональных заболеваний.

При заполнении строк 1-3 страховые случаи за отчетный период следует учитывать по дате проведения экспертизы при проверке наступления страхового случая.

Строка 4 является итоговой и рассчитывается автоматически по формуле:

стр. 4 = стр. 1 + стр. 3

В строке 5 выделяют число пострадавших (застрахованных) по случаям, закончившимся временной нетрудоспособностью. Эта строка заполняется на основании листков временной нетрудоспособности.

Нужно ли сдавать нулевую отчётность?

Форма 4-ФСС — это отчёт ИП и организаций, которые платят взносы на травматизм за сотрудников, работающих по трудовому или гражданско-правовому договору. Кроме того, его сдают физические лица, если нанимают по трудовому договору помощников: личных поваров, горничных, нянь, водителей и т.д.

Это один из немногих отчётов, который можно сдавать на бумаге отдельным категориям работодателей — тем, у кого менее 10 сотрудников. Все остальные должны сдавать 4-ФСС в электронном виде.

Отчёт нужен для того, чтобы рассчитать страховые взносы по профессиональным заболеваниям и производственным травмам по застрахованным сотрудникам. В форме также содержатся сведения о страховых взносах по фиксированной ставке.

Если деятельность в отчётном периоде не велась, зарплаты не начислялись и взносы не уплачивались, всё равно нужно сдать нулевой отчёт. В форме должен быть заполнен титульный лист, в таблицах 1, 2, 5 ставят прочерки. Вместе с отчётом нужно представить письменное пояснение, что компания не работала, соответственно, не было заработной платы и страховых взносов.

Как заполнить таблицу 5 по удалёнщикам

Если в компании есть сотрудники на удалёнке, то в отчёт 4-ФСС спецоценка условий труда не включается. Данные по медосмотрам отражают, только если сотрудники работают во вредных условиях.

Спецоценку рабочих мест не проводят сотрудникам, которые работают дистанционно или на дому. Исключение составляют сотрудники, чья работа связана с вредными и опасными условиями труда.

Если в организации все сотрудники работают на удалёнке, поставьте в графе 3 строки 1 таблицы 5 формы 4-ФСС прочерки. Проставьте 0 в графах 4, 5, 6 строки 1, если нет данных спецоценки или её не проводили на начало года.

Обязательные медосмотры проходят надомники, которые заняты на вредной работе. Количество таких сотрудников укажите в графах 7 и 8 строки 2 таблицы 5.

Быстро и без проблем заполните таблицу 5 в отчете 4-ФСС в сервисе 1С-Отчетность. Все обновления сервиса устанавливаются автоматически, а формы отчетов всегда соответствуют последним изменениям в законах

Таблица 5 отчёта 4-ФСС

Каждым работодателем включается в отчёт 4-ФСС таблица 5. Этот раздел расчёта содержит итоги СОУТ — специальной оценки условий труда. В сводку вносится количество рабочих мест, относящихся к третьему и четвёртому классам. В таблице 5 отражают результаты медицинских осмотров сотрудников.

Нужно ли сдавать отчёт 4-ФСС ИП без работников

ИП без работников могут не сдавать 4-ФСС. Такая норма содержится в законе 125-ФЗ. Предприниматели платят взносы и сдают отчёт только в том случае, если у них есть наёмные работники.

А вот для ООО такого исключения нет. Даже если в организации нет сотрудников, она обязана отчитаться перед Соцстрахом.

Когда подавать 4-ФСС

Срок сдачи 4-ФСС зависит от формы подачи. Существуют две крайние даты представления расчёта: 20 и 25 число месяца, который следует за отчётным. Если форма подаётся на бумаге, то представить её в ФСС нужно до 20 числа, если в электронном виде – до 25 числа. При выпадении крайней отчётной даты на выходной день или праздник срок продлевается до ближайшего рабочего дня.

В 2022 году крайние даты представления формы таковы: за первый квартал — 20 / 25 апреля, за полугодие – 20 / 25 июля, за 9 месяцев – 20 / 25 октября, за 2022 год – 20 / 25 января 2023 года.

Итак, мы разобрались, на каком бланке подается форма 4-ФСС в 2022 году, начиная с отчета за полугодие, и как его заполнить. В заключение добавим, что со следующего года власти собираются объединить ФСС и ПФР. Также в планах разработка новой отчетности, которая будет подаваться в объединенный фонд.

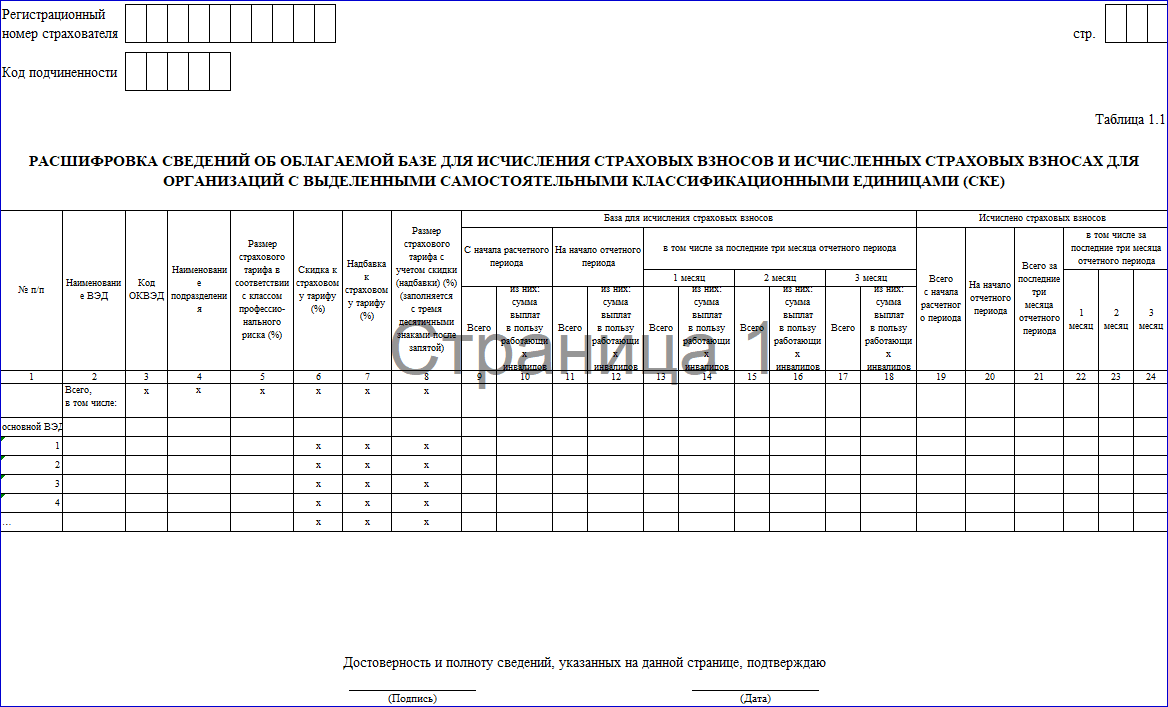

Таблица 1. Расчет страховых взносов для организаций с выделенными СКЕ

Данная таблица предназначена для страхователей, у которых структурные подразделения выделены в СКЕ. Она заполняется в целом по страхователю и по каждому его подразделению, являющемуся самостоятельной классификационной единицей.

В поле «Наименование ВЭД» указывается наименование вида экономической деятельности страхователя и его выделенных СКЕ. Если вид деятельности относится к страхователю, то в поле «Основной» проставляется отметка.

В поле «ОКВЭД» указывается код ОКВЭД страхователя, а также его СКЕ.

В поле «Подразделение» указывается наименование структурного подразделения — самостоятельной классификационной единицы (СКЕ); в случае проставления отметки в поле «Основной» — наименование страхователя.

По строке 5 отражается размер страхового тарифа, который устанавливается в зависимости от класса профессионального риска, к которому относится страхователь и его СКЕ.

Строки 6-8 заполняются только по основному виду деятельности страхователя (в поле «Основной» проставлена отметка).

По строкам 6-7 указывается процент скидки или надбавки к страховому тарифу, который устанавливается территориальным органом ФСС на текущий календарный год.

В строке 8 отражается итоговый тариф страховых взносов с учетом скидки или надбавки. При этом отражать размер страхового тарифа по строке 8 таблицы 1 не требуется.

В подразделе «База для исчисления страховых взносов» отражается база, исчисленная как разница между суммой выплат и иных вознаграждений, начисленных в пользу физических лиц, и суммой, не подлежащей обложению страховыми взносами. Все сведения указываются как в целом по страхователю, так и отдельно по каждому его подразделению.

По строке 9 отражается база, исчисленная нарастающим итогом с начала расчетного периода. База, рассчитанная в целом по страхователю с учетом данных по СКЕ, должна быть равна показателю по графе 3 строки 3 таблицы 1.

По строке 10 указывается сумма выплат в пользу работающих инвалидов, исчисленная нарастающим итогом. Показатель по строке 10, рассчитанный в целом по страхователю с учетом данных по СКЕ, должен быть равен сумме выплат, указанной по графе 3 строки 4 таблицы 1.

По строкам 11-12 указывается база для расчета страховых взносов, исчисленная нарастающим итогом на начало отчетного периода, т.е. на начало 1 квартала, полугодия, 9 месяцев и год. При этом в строке 11 отражается база по всем работникам, а в строке 12 — по работающим инвалидам.

В строках 13, 15 и 17 отражается база для исчисления страховых взносов за последние 3 месяца отчетного периода. При этом итоговые показатели, рассчитанные в целом по страхователю с учетом данных по СКЕ, должны соответствовать данным таблицы 1:

стр. 13 = гр. 4 стр. 3 табл. 1 стр. 15 = гр. 5 стр. 3 табл. 1 стр. 17 = гр. 6 стр. 3 табл. 1

В строках 14, 16 и 18 отражается база для исчисления страховых взносов с выплат в пользу работающих инвалидов за последние 3 месяца отчетного периода. При этом итоговые показатели, рассчитанные в целом по страхователю с учетом данных по СКЕ, должны соответствовать данным таблицы 1:

стр. 14 = гр. 4 стр. 4 табл. 1 стр. 16 = гр. 5 стр. 4 табл. 1 стр. 18 = гр. 6 стр. 4 табл. 1

В подразделе «Исчислено страховых взносов» отражается сумма страховых взносов, рассчитанная нарастающим итогом. Все сведения указываются как в целом по страхователю, так и отдельно по каждому его подразделению.

В строке 19 отражается сумма страховых взносов, исчисленная нарастающим итогом за 1 квартал, полугодие, 9 месяцев текущего периода и год. Показатель по строке 19, рассчитанный в целом по страхователю с учетом данных по СКЕ, должен быть равен показателю по графе 3 строки 9 таблицы 1.

По строке 20 указывается сумма страховых взносов, исчисленная нарастающим итогом на начало отчетного периода за 1 квартал, полугодие, 9 месяцев текущего периода и год.

В строке 21 отражается сумма исчисленных страховых взносов за последние 3 месяца отчетного периода, рассчитанная по формуле:

стр. 21 = стр. 22 + стр. 23 + стр. 24

В строках 22, 23 и 24 отражается сумма исчисленных страховых взносов за последние 3 месяца отчетного периода. При этом итоговые показатели, рассчитанные в целом по страхователю с учетом данных по СКЕ, должны соответствовать данным таблицы 1:

стр. 22 = гр. 4 стр. 9 табл. 1 стр. 23 = гр. 5 стр. 9 табл. 1 стр. 24 = гр. 6 стр. 9 табл. 1

Штраф за несвоевременную сдачу 4-ФСС

За нарушение сроков сдачи 4-ФСС организацию могут привлечь к ответственности по ст. 26.30 Федерального закона от 24 июля 1998 года № 125-ФЗ.

Штраф составит 5% от суммы взносов, начисленной за последние три месяца отчётного или расчётного периода, за каждый полный и неполный месяц со дня, установленного для подачи расчёта. При этом штраф не должен превышать 30% этой суммы и быть меньше 1 000 рублей.

Кроме этого, за нарушение порядка сдачи отчётности, например, если численность сотрудников на предприятии больше 25 человек, но отчёт сдали в бумажном виде — предусмотрен штраф 200 рублей.

Заполнить и сдать форму 4-ФСС в электронном виде поможет 1С-Отчетность. Сервис подскажет, как заполнить строки формы и проверит отчет на ошибки.

Что нового в бланке 4-ФСС

Новая форма состоит из титульного листа и нескольких таблиц. Часть из них переработали и изменили нумерацию, другие из расчета исключили. Новшества в основном связаны с отменой прежней системы выплаты пособий, когда сотрудникам их перечисляла компания, а затем эти суммы работодателю возмещал ФСС.

Самое заметное изменение – из формы исчезла таблица, в которой раньше отражались детали расчета с фондом (Таблица 2 на старом бланке). Также больше нет Таблиц 3 и 4 в их прежнем виде — они не подлежали заполнению еще с 2021 года.

При формировании отчета все страхователи должны заполнять всего 3 страницы: титульный лист, Таблицу 1 и Таблицу 4. Остальные таблицы заполняются при наличии данных:

В поле «ИНН/КПП организации» указываются реквизиты страхователя.

Поле «Номер корректировки» заполняется так: если расчет первичный, то указывается «0», если корректирующий расчет, то указывается номер корректировки «1», «2» и т.д.

В поле «Отчетный период» отражается календарный год и код отчетного периода, за который сдается расчет (например, если расчет составляется за I квартал, то выбирается код «03», за полугодие «06» и т.д.).

Поля «Регистрационный номер» и «Код подчиненности» заполняются автоматически в соответствии с выданным при регистрации в территориальном органе фонда извещением (уведомлением) страхователя.

Далее указываются такие сведения о страхователе как: ОГРН или ОГРНИП, номер контактного телефона и электронная почта.

Поле «Прекращение деятельности» заполняется только в случае прекращения деятельности организации в связи с ликвидацией либо прекращением деятельности в качестве ИП.

В поле «Код по ОКВЭД» выбирается код основного вида деятельности страхователя в соответствии с общероссийским классификатором видов экономической деятельности. Данные коды определяются организациями и ИП самостоятельно и содержатся в выписках из ЕГРЮЛ и ЕГРИП.

В поле «Адрес» организации указывают свой юридический адрес, а ИП (физические лица) — адрес регистрации по месту жительства.

В поле «Источник финансирования бюджетной организации» выбирается признак страхователя в соответствии с источником финансирования:

Признак в данном поле указывают только страхователи, являющиеся бюджетными организациями.

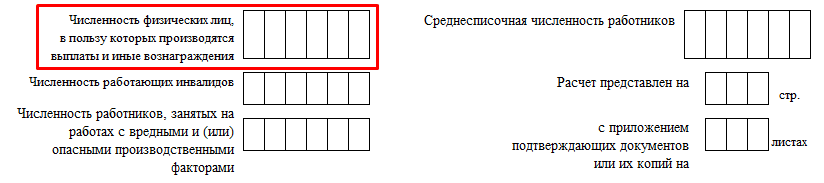

В поле «Численность лиц, которым произведены выплаты» указывается численность всех лиц, выплаты которым являются объектом обложения страховыми взносами.

В поле «Среднесписочная численность» указывается среднесписочная численность работников.

В соответствующих полях указывается численность работающих инвалидов и работников, занятых во вредных производствах.

Все показатели численности указываются на отчетную дату, т.е. на последнее число отчетного периода, за который сдается расчет.

Также на титульном листе указывается подписант:

Далее указывается фамилия, имя, отчество руководителя организации, ИП (физического лица) либо представителя страхователя.

Таблица 1. Расчет сумм страховых взносов

В таблице 1 отражается облагаемая база и сумма исчисленных страховых взносов на случай травматизма.

Показатели в таблице отражаются следующим образом:

В строке 1 автоматически рассчитывается общая сумма выплат и иных вознаграждений, облагаемых страховыми взносами:

стр. 1 = стр. 2 + стр. 3

В строке 2 указываются выплаты, которые не облагаются страховыми взносами (если таковые имеются). При этом значение в графе 3 рассчитывается автоматически следующим образом:

стр. 2 гр. 3 (за 1 квартал расчетного периода) = (гр. 4 + гр. 5 + гр. 6) стр. 2

стр. 2 гр. 3 (за прочие отчетные периоды) = стр. 2 гр. 3 расчета за предыдущий отчетный период + (гр. 4 + гр. 5 + гр. 6) стр. 2 расчета за текущий отчетный период

В строке 3 отражается база для начисления страховых взносов. При этом значение в графе 3 рассчитывается автоматически следующим образом:

стр. 3 гр. 3 (за 1 квартал расчетного периода) = (гр. 4 + гр. 5 + гр. 6) стр. 3

стр. 3 гр. 3 (за прочие отчетные периоды) = стр. 3 гр. 3 расчета за предыдущий отчетный период + (гр. 4 + гр. 5 + гр. 6) стр. 3 расчета за текущий отчетный период

При заполнении строки 3 следует обратить внимание на то, что должно выполняться следующее равенство:

стр. 3 = стр. 1 – стр. 2

В строке 4 указываются выплаты, произведенные в пользу инвалидов. При этом значение в графе 3 рассчитывается автоматически следующим образом:

стр. 4 гр. 3 (за 1 квартал расчетного периода) = (гр. 4 + гр. 5 + гр. 6) стр. 4

стр. 4 гр. 3 (за прочие отчетные периоды) = стр. 4 гр. 3 расчета за предыдущий отчетный период + (гр. 4 + гр. 5 + гр. 6) стр. 4 расчета за текущий отчетный период

В строке 5 указывается размер тарифа, который установлен для организации или ее обособленного подразделения.

Строка 5 заполняется на основании уведомления о размере страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, которое выдается страхователю отделением ФСС России.

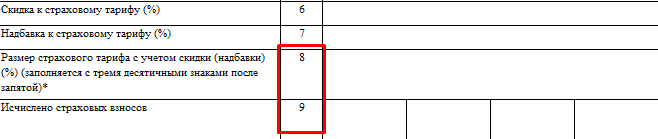

Если организация имеет право на скидку к страховому тарифу, то она отражается в строке 6. Процент скидки к страховому тарифу устанавливается территориальным органом ФСС на текущий календарный год и зависит от состояния охраны труда (включая результаты специальной оценки условий труда, а также обязательных медосмотров) и расходов на обеспечение по страхованию.

Если же организация использует надбавку к тарифу взносов, то в строке 7 указывается процент надбавки, который устанавливается территориальным органом ФСС на текущий календарный год.

Максимальный размер скидки (надбавки) не может превышать 40% утвержденного страхового тарифа.

В строке 8 автоматически исчисляется итоговый тариф страховых взносов с учетом скидки или надбавки по следующим формулам:

стр. 8 = стр. 5

стр. 8 = стр. 5 – стр. 5 * стр. 6 / 100

стр. 8 = стр. 5 + стр. 5 * стр. 7 / 100

Страхователи, у которых структурные подразделения выделены в самостоятельные классификационные единицы (СКЕ), строки 5-8 не заполняют.

По строке 9 отражаются суммы исчисленных страховых взносов. При этом значение в графе 3 рассчитывается следующим образом:

стр. 9 гр. 3 (за 1 квартал расчетного периода) = (гр. 4 + гр. 5 + гр. 6) стр. 9

стр. 9 гр. 3 (за прочие отчетные периоды) = стр. 9 гр. 3 расчета за предыдущий отчетный период + (гр. 4 + гр. 5 + гр. 6) стр. 9 расчета за текущий отчетный период

Если страхователем является общественная организация инвалидов, то в поле «Льгота 60%» необходимо сделать отметку, т.к. в этом случае страховые взносы исчисляются по пониженному тарифу, установленному в размере 60% от общей ставки.

В случае частичного финансирования деятельности страхователя из бюджета проставляется отметка в соответствующем поле.

Блок «Платежное поручение» предназначен для отражения уплаченных страховых взносов. В соответствующих полях указываются реквизиты платежных поручений (дата и номер) и суммы взносов, перечисленных за последние 3 месяца отчетного периода.

Сведения в блоке «Платежное поручение» аналогичны данным, которые отражались по строке 16 таблицы 2 предыдущей формы расчета 4-ФСС. В обновленном расчете эти сведения передаются только в электронном виде.

Таблица 2. Сведения для расчета взносов по работникам, временно переданным другим работодателям

Таблицу заполняют те страхователи, которые временно передают своих сотрудников для работы в другие организации или к ИП по договорам о предоставлении персонала.

В подразделе «Принимающая организация» указываются следующие сведения:

В подразделе «База для исчисления страховых взносов» отражаются:

Инструкция по заполнению нулевого отчёта 4-ФСС

В бумажном виде отчёт заполняется от руки, синей ручкой, печатными буквами. Использовать корректор нельзя.

Сдать нулевой отчёт в ФСС проще всего в электронном виде. « Калуга Астрал» предлагает клиентам несколько сервисов для сдачи электронной отчётности. « Астрал Отчёт 5.0» — это удобный онлайн-сервис, в котором можно вести несколько организаций в режиме одного окна, «Астрал Отчёт 4.5» — программа для ПК, в которой есть всё для сдачи отчётности онлайн, а «1С-Отчётность» можно использовать в привычном интерфейсе 1С.

Заполненная нулёвка должна содержать:

Остальные таблицы заполняются при наличии сведений, тогда отчёт не считается нулевым.

Что нужно не забыть при заполнении титульного листа нулёвки

Итак, отчет 4ФСС за первое полугодие 2022 года подаем на новом бланке из приказа № 80. Рассмотрим изменения порядка заполнения обновлённой формы.

В следующей таблице представлена информация о том, как заполнять поля титульного листа формы 4-ФСС. Изменений в этой части нет.

Таблица 1. Титульный лист 4-ФСС

В Таблице 1 нужно рассчитать базу по взносам. Она похожа на прежнюю, но есть 2 изменения: исчезла строка для отражения даты назначения надбавки к тарифу и появились поля для указания итоговой суммы взносов.

Строки 1-4 и 9 новой Таблицы 1 заполняются суммарно с начала расчетного периода и отдельно — за каждый из трех последних месяцев. То есть, например, суммарно за полугодие 2022 года и отдельно — за апрель, май и июнь. В строках 1-4 отражается:

Строки 5-8 предназначены для расчета тарифа, по которому начисляются взносы. В них нужно указать:

В строке 8 рассчитывается окончательный тариф: базовый – скидка + надбавка.

В строке 9 отражаются суммы исчисленных взносов – нарастающим итогом с начала расчетного периода, а также отдельно за первый, второй и третий месяц из последних трех.

Эта таблица предназначена для обобщения сведений по спецоценке условий труда (бывшая Таблица 5). В ней всего 2 строки, в каждой из которых заполняется несколько граф. По сравнению с прежней таблицей, в новой стало больше столбцов за счет детализации классов условий труда. Заполнять таблицу нужно так:

Если спецоценка условий труда не проводилась, то в графах 4-11 по строке 1 проставляются нули.

Строка 2 предназначена для отражения данных о медосмотрах. В ней нужно указать:

На этом заполнен формы практически закончено. Осталось проверить, чтобы на всех листах расчета были указаны регистрационный код страхователя и код подчиненности отделения ФСС. Заполненные страницы нумеруются сверху, а на титульном листе указывается их общее количество. Внизу каждой страницы должны стоять подпись и дата.

Срок сдачи нулевого отчёта в ФСС

Сроки сдачи отчётности 4-ФСС зависят от того, в какой форме подаётся отчёт: бумажной или электронной.

В 2022 году актуальны следующие сроки сдачи нулевой отчётности:

В связи с техническими сбоями на стороне фонда срок сдачи электронного расчёта 4-ФСС за I квартал продлён до 13 мая 2022 года включительно.

Таблица 4. Результаты проведенной спецоценки условий труда и обязательных медосмотров работников

Таблица 4 предназначена для отражения сведений о результатах проведенной специальной оценки труда и обязательных медосмотров работников.

В подразделе «Проведение спецоценки условий труда» отражаются:

Если специальная оценка условий труда страхователем не проводилась, то строки 4-11 не заполняются.

Строки 12-13 подраздела «Проведение медосмотров работников» заполняются в соответствии со сведениями, содержащимися в заключительных актах медицинской комиссии по результатам периодических медицинских осмотров работников и в соответствии со сведениями, содержащимися в заключениях по результатам предварительного медицинского осмотра, выданных работникам, прошедшим указанные осмотры за предшествующий год.

По строке 12 указывается общее число работников, занятых на работах с вредными и (или) опасными производственными факторами, подлежащих обязательным предварительным и периодическим осмотрам.

По строке 13 указывается число работников, занятых на работах с вредными и (или) опасными производственными факторами, прошедших обязательные предварительные и периодические осмотры.

Сведения в таблице отражаются по состоянию на начало года.